人民幣貶值,意味着什么?

投資要點

·人民幣貶值的兩重映射:需求走弱 & 資金流出:

維持2022年底對今年人民幣匯率的判斷,2023年人民幣匯率的波動區間或保持在6.80-7.20,期間由於市場情緒等動量因素,人民幣匯率或階段性突破至區間之外。

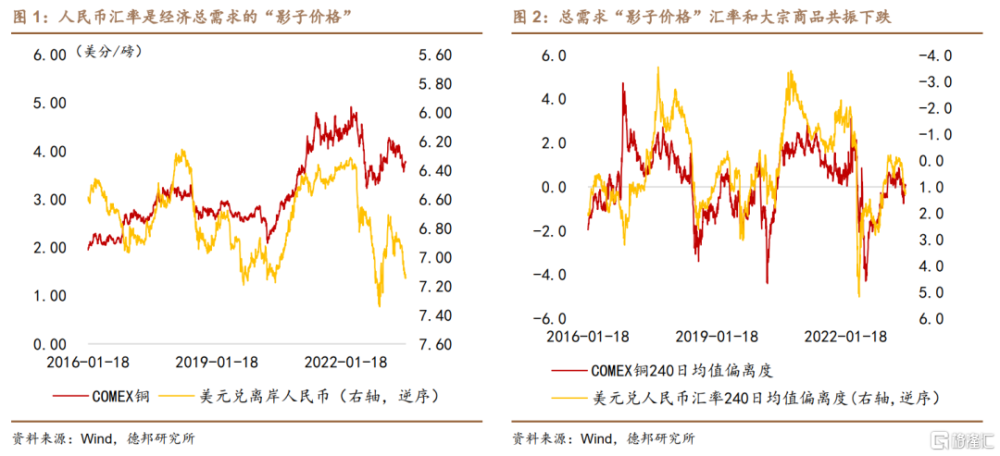

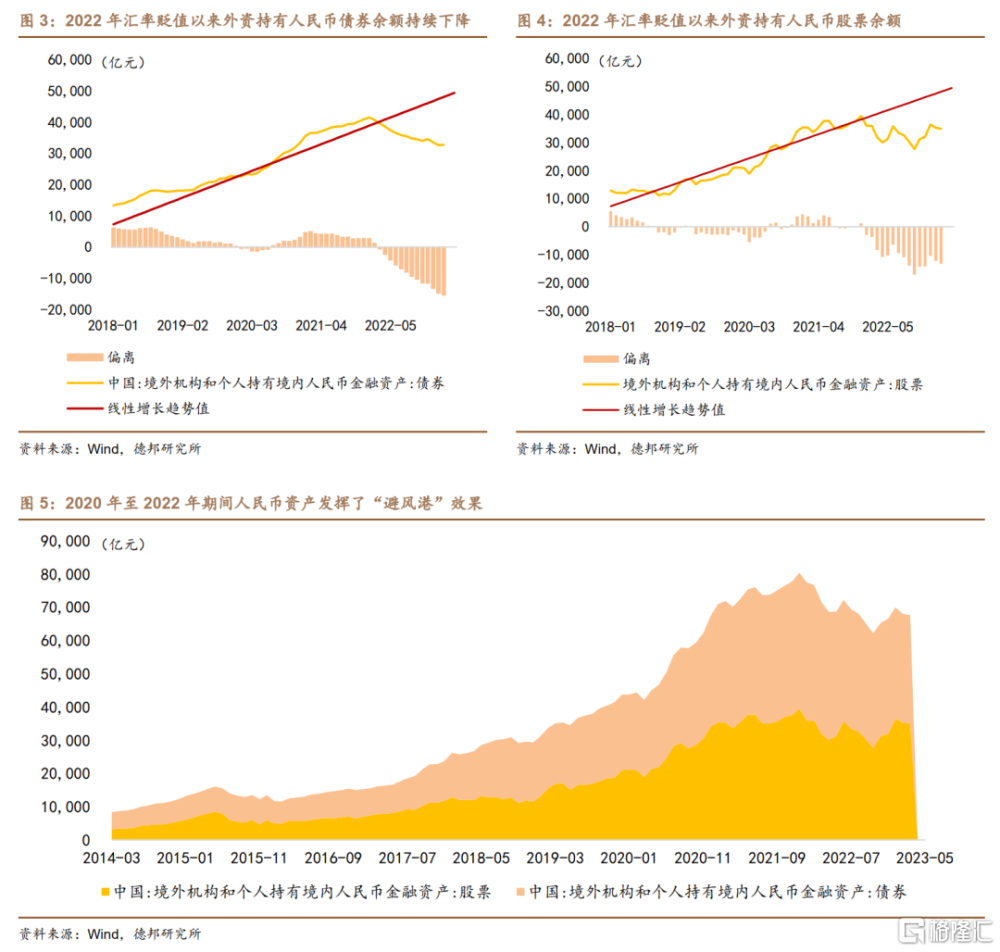

Ø 人民幣匯率是總需求“影子價格”。人民幣匯率是經濟總需求的“影子價格”,大宗商品價格走勢和人民幣匯率波動往往趨於一致。但是2023年5月份以來,人民幣匯率貶值反而比大宗商品反應“滯後”,這種“滯後”反應主要源自於經過2022年的貶值之後,對匯率變動敏感的資金存量下降,導致基本面變化通過資金流動反饋在匯率變化上的路徑拉長。造成這種效應或源自2022年人民幣匯率貶值的“疤痕”效應.

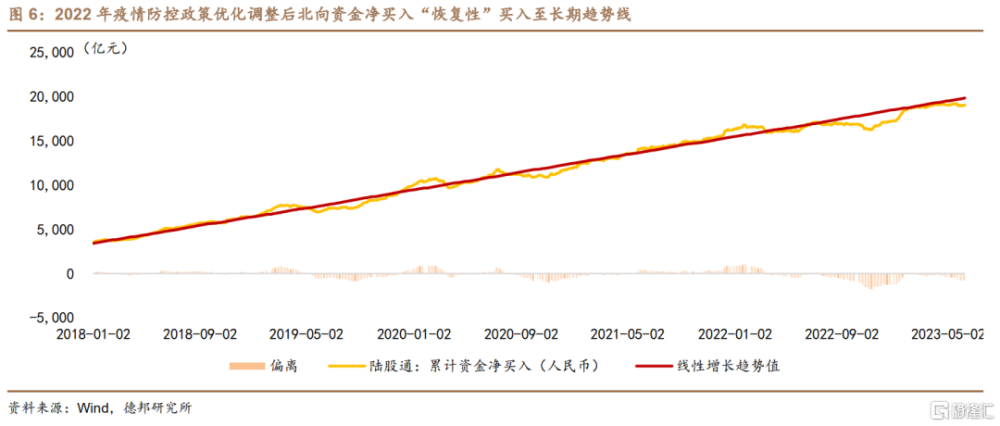

Ø 2022年人民幣貶值對資金流動的“疤痕”效應。從境外機構和個人持有境內人民幣金融資產余額來看,截至2023年3月末,外資持有股票資產余額較最高點下滑4515億元至3.49萬億,下滑幅度達到最高點的11.5%;外資持有債券資產余額自最高點下滑8800億元至3.27萬億,流出規模佔最高余額的21.20%。2022年以來從股票和債券市場流出的外資還未回流。

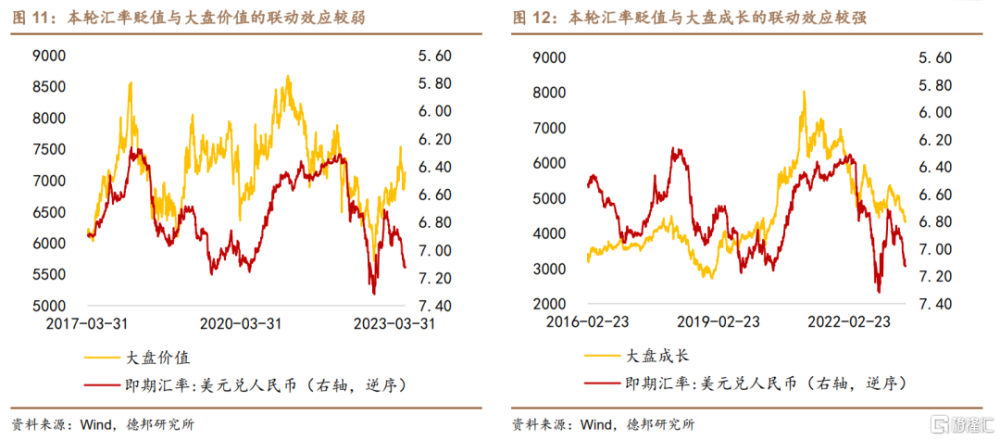

· 人民幣貶值顯示市場進入“減量博弈”狀態:2023年5月以來人民幣匯率漸進貶值的過程中,和市場風格的聯動呈現和2022年不大相同的特徵:2023年5月份以來,人民幣匯率貶值與大盤成長的聯動效應強於大盤價值、匯率貶值和創業板隱含ERP的共振效應強於滬深300。我們在2023年1月份以人民幣匯率升值爲樞紐總結“做多中國”交易模式中,觀察到在2022年11月疫情防控政策優化調整之後,人民幣匯率升值與大盤價值的共振效應更強,從外資流入中國的風格特徵來看,藍籌屬性的大盤價值是外資偏好的一類資產,本幣匯率升值和大盤價值的共振走強體現這種傳統特徵。而5月份以來人民幣匯率貶值和大盤成長的聯動效應卻強於大盤價值。

· 風險提示:(1)海外主要經濟體央行“加息”路徑尚存不確定性,貨幣政策路徑和流動性變化對新興市場仍有外溢;(2)警惕宏觀經濟政策“後置發力”的風險;(3)2022年貨幣政策等效應不及預期,居民部門和企業部門存款周轉不暢。

在2022年12月初我們發布的年度報告展望人民幣匯率時判斷,2022年人民幣匯率貶值是出口基本面預期惡化和外資流出共振的結果,在防疫政策優化之後,市場對出口基本面的預期修復,一度帶動人民幣匯率重新走向升值,但是我們認爲在防疫政策優化調整之後,隨着經濟現實增長的兌現,人民幣匯率或還會迎來第二次貶值衝擊。基於我們對國際收支再平衡帶動人民幣匯率重估和防疫政策優化對經濟的影響,我們判斷2023年人民幣匯率或在6.80至7.20的範圍內波動。2023年以來,美元兌人民幣單邊匯率在一季度觸及6.70左右的低點之後即开始震蕩貶值,截至6月9日收盤,在岸即期人民幣對美元已經累計貶值3.22%,我們依舊維持2022年底對今年人民幣匯率的判斷,2023年人民幣匯率的波動區間或保持在6.80-7.20,期間由於市場情緒等動量因素,人民幣匯率或階段性突破至區間之外。

1. 人民幣貶值的兩重映射:需求走弱 & 資金流出

我們始終認爲,人民幣匯率不僅是貨幣的對外價格,從資產之間的比價關系來看,人民幣匯率有兩重映射:(1)人民幣貶值映射經濟總需求趨於下滑的前景,在“大宗商品出口經濟體—制造業加工經濟體—終端消費經濟體”這一全球貿易分工產業鏈中,中國處於制造業生產加工環節,導致人民幣匯率成爲經濟總需求的一面鏡子,人民幣匯率貶值指向經濟總需求或趨於回落、大宗商品需求以及全球出口增速面臨下行風險;(2)從資金流動和資產價格來看,人民幣匯率映射本幣資產風險偏好的變化,匯率貶值蕴意人民幣股票和債券資產正迎來重估。

1.1.需求走弱:人民幣匯率是總需求“影子價格”

我們在2023年1月份總結“做多中國”交易時,觀察到在2022年11月疫情防控政策優化調整之後,與中國經濟地產和基建投資緊密相關的大宗商品價格領漲,體現出市場對經濟總需求擴張的樂觀預期,銅和鐵礦石從2022年11月至2023年2月份的上漲行情實際是在押注中國經濟復蘇對工業品和資源品的需求升溫,人民幣匯率升值,但同時我們注意到盡管銅價領漲,可原油價格卻並沒有和銅價同步,從2月份以來的市場演化看,銅最終趨向於向原油收斂,而人民幣匯率也在5月份以來漸進貶值。和2022年兩輪人民幣貶值一致,人民幣匯率是經濟總需求的“影子價格”,大宗商品價格走勢和人民幣匯率波動往往趨於一致。

不同的是,2022年5月至8月人民幣匯率貶值領先於大宗商品價格變化,但是2023年5月份以來,人民幣匯率貶值反而比大宗商品反應“滯後”,這種“滯後”反應主要源自於經過2022年的貶值之後,對匯率變動敏感的資金存量下降,導致基本面變化通過資金流動反饋在匯率變化上的路徑拉長。造成這種效應或源自2022年人民幣匯率貶值的“疤痕”效應。

我們在2023年1月報告中同樣從人民幣匯率看大宗商品,推薦繼續做多金銅比值和金油比值。“做多中國”交易表明市場在預期中國經濟復蘇“回補”的需求能夠抵消全球經濟下滑的量,但是市場對銅和原油等不同品種之間走勢預期分化,表明2022年11月至2023年2月“做多中國”交易更多是對中國經濟疫後復蘇預期的兌現,在基於預期的交易基本兌現之後,接下來“做多中國”交易是否能如火如荼演化至下一階段,就取決於現實需求是否能夠如預期般回升。在報告發布日之後,一個季度以內大宗商品價格見頂回落、4個月內股票市場見頂回落、債券收益率突破下行阻力位,現實需求回升的預期被階段性證僞,經濟總需求承壓的預期趨於一致,“做多中國”交易模式未能延續至二季度。從“做多中國”交易的興起至熱度回落,人民幣匯率的反應均較商品價格的變化略顯“滯後”。這種變化或同樣源自2022年人民幣匯率貶值造成的“疤痕”效應。

1.2. 資金流出:2022年人民幣貶值的“疤痕”效應

2022年以來從股票和債券市場流出的外資還未回流。從余額絕對值來看,人民銀行披露的境外機構和個人持有境內人民幣金融資產在2018年之後進入增長的快車道,股票資產余額在2021年12月達到近幾年來的最高水平3.94萬億,債券資產余額則在2022年1月觸及近幾年來的最高點4.15萬億,在此之後回落,截至2023年3月末,外資持有股票資產余額較最高點下滑4515億元至3.49萬億,下滑幅度達到最高點的11.5%;外資持有債券資產余額自最高點下滑8800億元至3.27萬億,流出規模佔最高余額的21.20%。

我們效仿“超額儲蓄”的計算方法,以2018年至2021年底作爲潛在趨勢值的區間线性外推外資持有股票和債券的規模。結果顯示,截至2023年3月末,和外資流入債券資產的潛在趨勢值相比,實際外資“少流入”1.54萬億;和外資流入股票資產的潛在趨勢值相比,實際外資“少流入”1.32萬億元。我們曾經在2022年1月發布的研究報告[1]中指出在2021年底至2022年初,人民幣匯率存在一定程度的“高估”,同時2021年12月至2022年1月也是外資持有人民幣金融資產的峰值,在本幣匯率高估的狀態下,2022年2月份开始外資漸進減持人民幣資產,但是與2021年之前4年間穩定流入的趨勢相比,截至2023年3月末,外資都還未“恢復”,我們將之稱爲2022年人民幣貶值的“疤痕”效應。

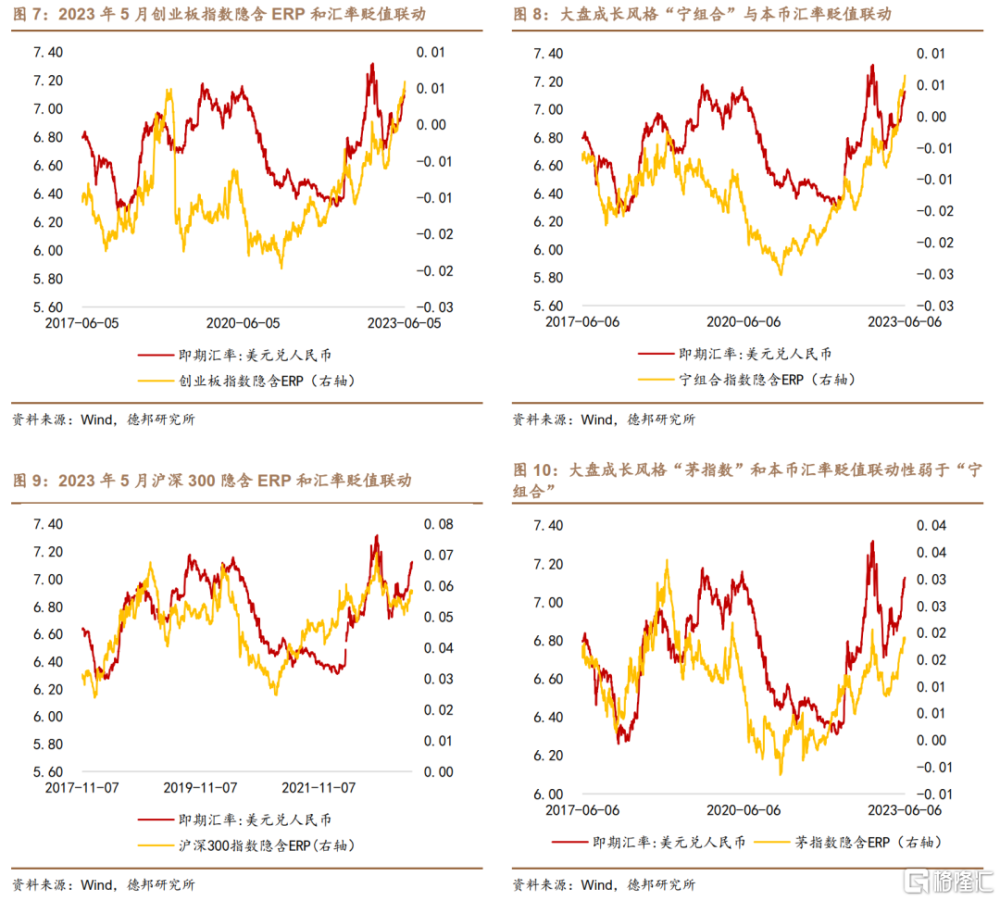

以長期增長看待外資淨买入的流量變化,2018年以來北向資金以穩健的節奏流入股票市場。2022年在內有疫情擾動、外有美聯儲加息的綜合作用下,A股資金流出和匯率貶值形成共振,以2018年1月1日至2021年12月31日作爲线性增長趨勢线的樣本區間進行外推,在2022年11月疫情防控政策優化調整之前,和线性增長趨勢值做對比,外資“少买”幅度最高達到1800億元以上,而在疫情防控政策優化調整之後,“少买”規模漸漸縮減,從2022年11月中旬1800億元“少买”到2023年2月“多买”10億,預示2022年少流入的資金最終還是恢復至長期增長趨勢,但是在2月份之後,外資流入的步伐漸漸放緩,截至2023年6月9日,外資距離長期增長趨勢线有807億“少买”,規模接近2022年9月份時的水平。

從外資持有人民幣資產的存量余額和流量买入兩個尺度來看,盡管期間由於疫情防控政策優化,對經濟增長樂觀預期一度帶動資金恢復性买入和淨流入,但是資金流入始終沒有恢復到2022年人民幣匯率貶值之前的狀態,這即是貶值的“疤痕”效應,對匯率變動敏感的資金持續淨流出,並且沒有隨着一季度匯率升值而完全恢復,導致境內金融市場對匯率敏感的資金存量相比2022年之前更少,造成當基本面變化驅動匯率波動時,資金的反應和市場的反應均顯得“滯後”。

2. 人民幣貶值效應:“減量博弈”和市場風格

從人民幣匯率和股票市場的傳導機制來看,匯率主要通過資金流動和風險偏好影響股票資產,在2022年人民幣匯率貶值尚有“疤痕”效應、資金流出規模還未恢復至2021年底的情形下,股票市場的實際參與資金進入“減量博弈”狀態。而從全球風險偏好角度劃分權益資產,美股當之無愧是全球的“藍籌股”,中國等新興市場經濟權益則帶有“創業板”性質,而中國在新興市場經濟體當中的領頭羊地位決定了A股“創藍籌”的屬性。當全球偏好上行驅動資金买入更高風險屬性的資產,資金流出美元資產湧入“創業板”,引致美元指數下跌和增量資金湧入、人民幣本幣匯率升值;相反在全球風險偏好下行驅動資金买入避險資產時,資金流入美元資產流出“高貝塔”屬性的A股資產,在資金流動的帶動下,本幣匯率波動與資金持倉形成共振、市場風格變化和匯率相互印證。

我們在2023年1月份以人民幣匯率升值爲樞紐總結“做多中國”交易模式中,觀察到在2022年11月疫情防控政策優化調整之後,人民幣匯率升值與大盤價值的共振效應更強,從外資流入中國的風格特徵來看,藍籌屬性的大盤價值是外資偏好的一類資產,本幣匯率升值和大盤價值的共振走強體現這種傳統特徵。但是2023年5月以來,人民幣匯率漸進貶值的過程中,和市場風格的聯動呈現和2022年不大相同的特徵:2023年5月份以來,人民幣匯率貶值與大盤成長的聯動效應強於大盤價值、匯率貶值和創業板隱含ERP的共振效應強於滬深300。

風險提示

(1)海外主要經濟體央行“加息”路徑尚存不確定性,貨幣政策路徑和流動性變化對新興市場仍有外溢;

(2)警惕宏觀經濟政策“後置發力”的風險,由於2023年消費增長潛力較大,財政和貨幣政策或傾向於“後置發力”,在群體免疫衝擊經濟活動的情況下,後置發力的政策或導致短期經濟增長再次觸底;

(3)2022年貨幣政策等效應不及預期,居民部門和企業部門存款周轉不暢,居民儲蓄存款繼續淤積在商業銀行體系。

注:本文來自德邦證券股份有限公司2023年6月12日發布的證券研究報告《人民幣貶值的兩重映射:需求走弱&資金流出》

研報撰寫人員:蘆哲(S0120521070001,首席宏觀經濟學家);王洋(S0120121110003,聯系人)

標題:人民幣貶值,意味着什么?

地址:https://www.iknowplus.com/post/3686.html