“特朗普-鮑威爾”博弈下的降息預期反復波動

投資要點

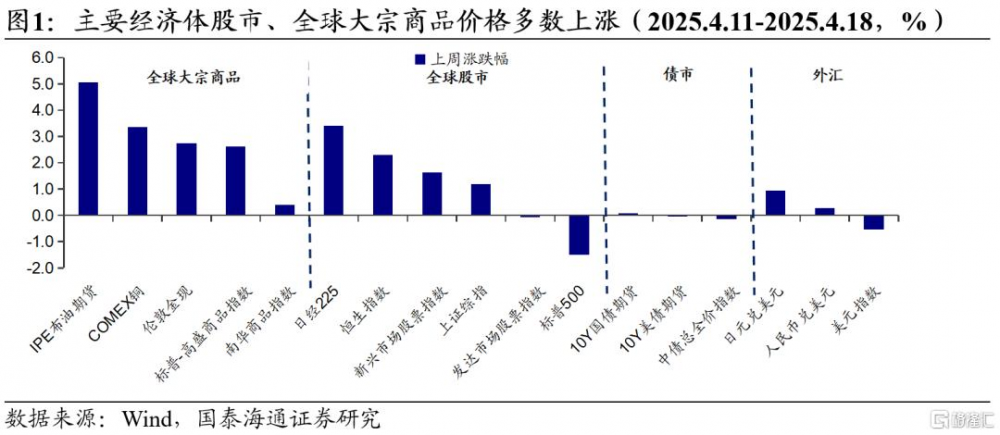

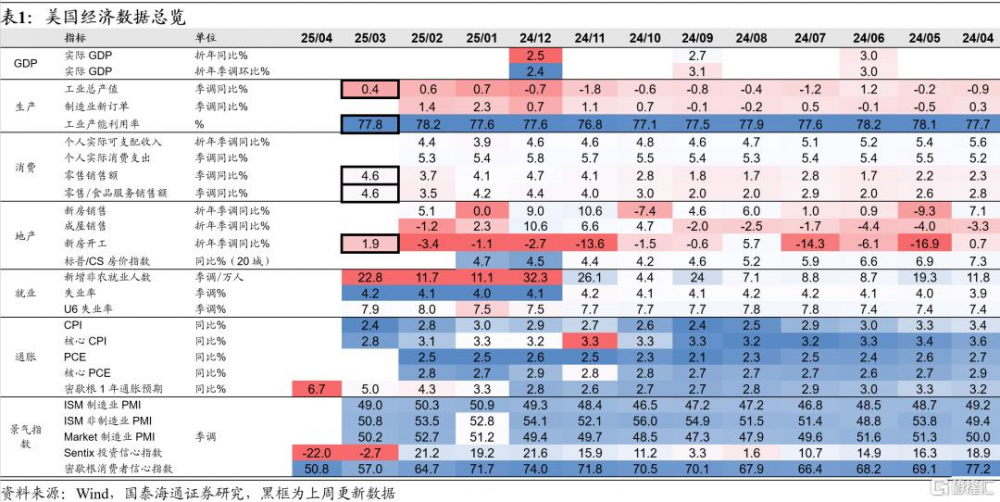

上周全球大類資產多數上漲;美國工業總產值同比回落,工業產能利用率小幅回落;已开工新建私人住宅同比升至正值;零售增速回升;市場預期美聯儲2025年降息4次;美聯儲表態美國通脹和降息或暫無衝突,但短期內無降息必要。

全球大類資產表現。上周(2025.4.11-2025.4.18),全球大類資產價格中,主要經濟體股市多數上漲。日經225上漲3.4%,恆生指數上漲2.3%,上證綜指上漲1.2%,標普500下跌1.5%;IPE布油期貨上漲5.0%,COMEX銅上漲3.3%,倫敦金現上漲2.7%;10年期美債收益率較前一周回落14BP至4.34%,國內10Y國債期貨價格上升0.1%;美元指數較前一周下降0.5%,報收99.23,日元升值,美元兌日元收142.2,人民幣升值,美元兌人民幣匯率收7.3。

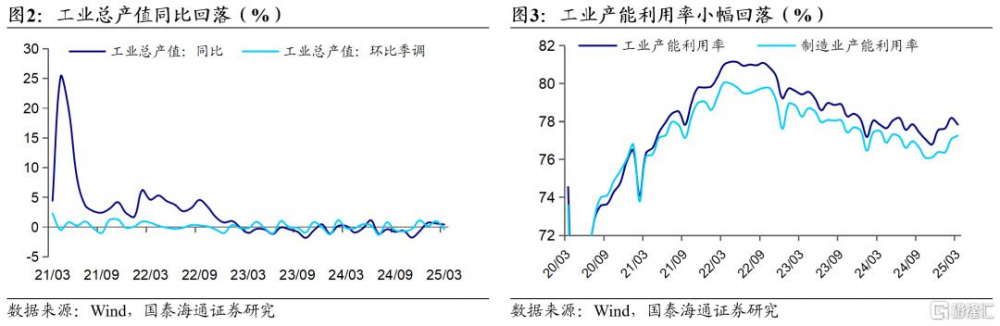

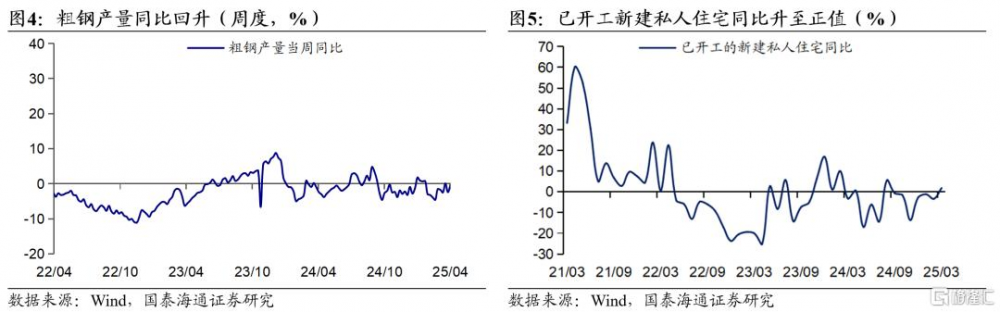

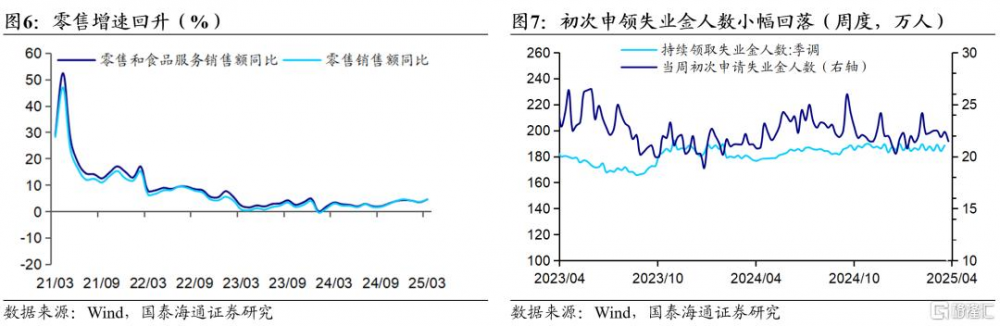

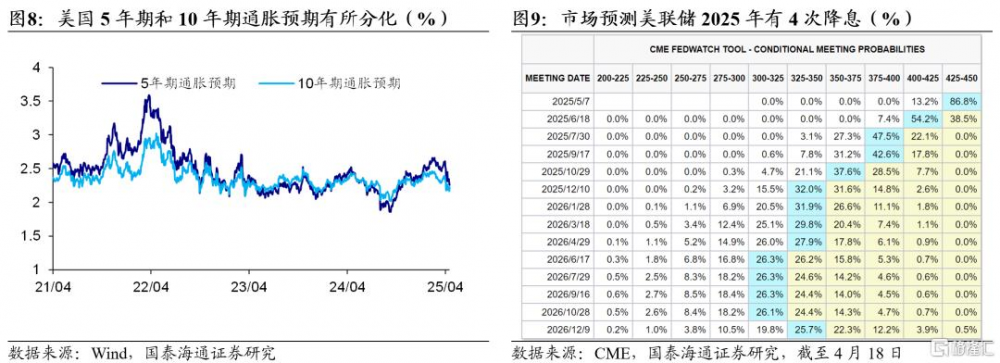

經濟:美國方面:3月美國工業總產值同比回落,工業產能利用率小幅回落;上周粗鋼產量同比回升;3月已开工新建私人住宅同比升至正值;3月零售增速回升;上周初次申領失業金人數小幅回落;市場交易層面通脹預期有所分化。截至4月18日,美國5年期通脹預期爲2.26%,較前一周回落7BP,10年期通脹預期爲2.23%,較前一周提升3BP。市場預期2025年有4次降息。截至4月18日,市場預期美聯儲2025年總降息幅度由前一周的75BP回升至100BP,降息時間分別爲6月、7月、10月與12月。此外,市場預期美聯儲2026年降息幅度由上一周的50BP回落到0BP,其中,6月降息25BP,12月升息25BP。

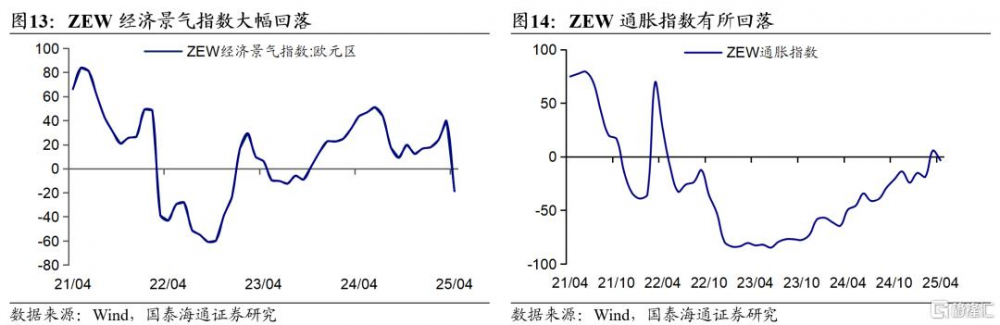

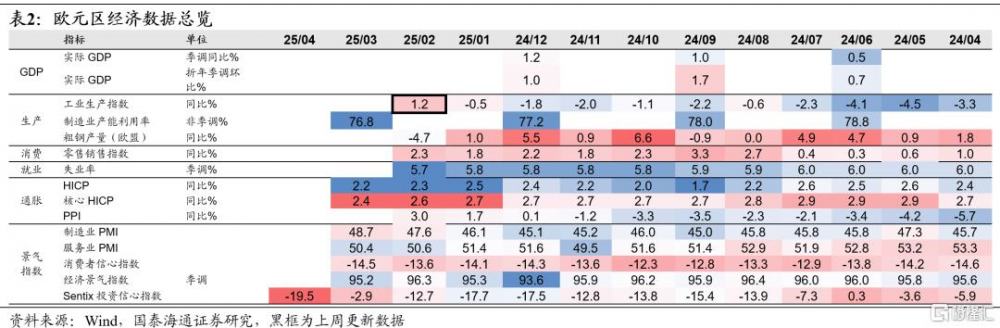

歐洲:2月歐元區工業生產指數同比回升至正值;4月ZEW經濟現狀指數有所回落;ZEW經濟景氣指數大幅回落;ZEW通脹指數有所回落。

政策:美聯儲短期內無降息必要;歐央行降息步伐准備依據數據決定;日央行加息取決於經濟展望;韓國央行維持關鍵利率不變;加拿大央行維持關鍵利率不變。

風險提示:中美短期關稅博弈升級;關稅對國內經濟和美國通脹影響超預期。

1

美國:降息預期反復

上周(2025.4.11-2025.4.18),全球大類資產價格中,主要經濟體股市多數上漲。日經225上漲3.4%,恆生指數上漲2.3%,上證綜指上漲1.2%,標普500下跌1.5%,發達市場股票指數下跌0.03%,新興市場股票指數上漲1.6%。

大宗商品價格均上漲,其中,IPE布油期貨上漲5.0%,COMEX銅上漲3.3%,倫敦金現上漲2.7%。債市方面,10年期美債收益率較前一周回落14BP至4.34%,國內10Y國債期貨價格上升0.1%。外匯市場方面,美元指數較前一周下降0.5%,報收99.23,日元升值,美元兌日元收142.2,人民幣升值,美元兌人民幣匯率收7.3。

工業總產值同比回落。3月美國工業總產值同比回落0.2個百分點至0.4%,連續2個月回落;環比則回落1.4個百分點至-0.4%。

工業產能利用率小幅回落。3月美國工業產能利用率回落0.3個百分點至77.8%;不過,制造業產能利用率小幅回升0.2個百分點至77.3%。

粗鋼產量同比回升。上周美國粗鋼產量爲168.9萬短噸,較前值回升3.3萬短噸;同比回升2.0個百分點至-0.4%。

已开工新建私人住宅同比升至正值。3月美國已开工新建私人住宅132.4萬套,較2月回落17萬套,低於市場預期的142萬套;同比回升5.3個百分點至1.9%,繼2024年8月後再次回升至正值區間。

零售增速回升。3月美國零售和食品服務銷售額同比增速爲4.6%,較2月回升1.1個百分點,其中,零售銷售額同比回升0.9個百分點至4.6%。零售銷售額環比也回升1.0個百分點至1.4%,與市場預期一致。

初次申領失業金人數小幅回落。上周美國初次申請失業金人數爲21.5萬人,較前值回落0.9萬人。低於市場預期的22.5萬人;4月5日當周持續領取失業金人數則回升4.1萬人至188.5萬人,高於市場預期的187萬人。

市場交易層面通脹預期有所分化。截至4月18日,美國5年期通脹預期爲2.26%,較前一周回落7BP,10年期通脹預期爲2.23%,較前一周提升3BP。

市場預期2025年有4次降息。截至4月18日,市場預期美聯儲2025年總降息幅度由前一周的75BP回升至100BP,降息時間分別爲6月、7月、10月與12月。此外,市場預期美聯儲2026年降息幅度由上一周的50BP回落到0BP,其中,6月降息25BP,12月升息25BP。

2

歐元區:工業生產指數同比回升至正值

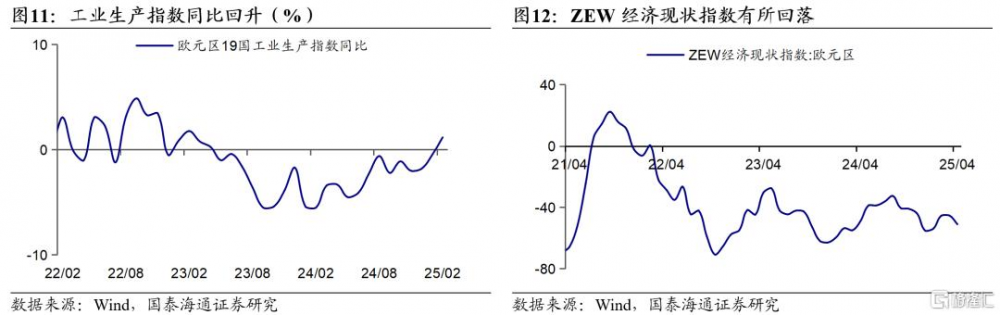

工業生產指數同比回升至正值。2月歐元區19國工業生產指數同比回升1.7個百分點至1.2%,高於市場預期的-0.7%,自2023年4月後首次回升至正值。

ZEW經濟現狀指數有所回落。4月歐元區ZEW經濟現狀指數回落5.7至-50.9。

ZEW經濟景氣指數大幅回落。4月歐元區ZEW經濟景氣指數回落58.3至-18.5,自2023年9月後再次跌回負值。

ZEW通脹指數有所回落。4月歐元區ZEW通脹指數回落9.1至-3.1。

3

政策:通脹和降息或暫無衝突,短期內無降息必要

通脹和降息或暫無衝突,短期內無降息必要。美聯儲主席鮑威爾表示,貿易政策的影響可能會讓美聯儲脫離充分就業和價格穩定這兩大目標,但這兩大目標之間現在還不至於存在衝突,就業仍然強勁;他還表示,美聯儲並不會很快停止縮表,而將會繼續考慮2%的通脹目標,貨幣政策框架可能更加類似於2020年之前的狀態。美國紐約聯儲主席威廉姆斯表示,不認爲短期內有調整聯邦基金利率的必要,因爲維持通脹預期錨定至關重要,必須確保關稅不會導致持續的高油價;他還表示,名義中性利率在3%左右或略低,仍相對較低。美國亞特蘭大聯儲主席博斯蒂克表示,目前就業和通脹目標並未處於衝突狀態,要達到2%通脹目標還有很長的路要走,現在過於大膽地調整政策是不謹慎的做法。美國克利夫蘭聯儲主席哈麥克:如果充分就業、價格穩定兩大目標出現衝突,FOMC必須確保通脹預期的穩定。他還表示,通脹預期似乎仍然接近我們希望看到的水平,但反反復復的關稅將造成美國通脹壓力,“適度限制的”貨幣政策立場是適宜的,通過維持利率不變來平衡各種風險的可能性很高,金融條件已經淨趨緊。

歐央行降息步伐將依據數據決定。歐央行 4 月決議降息25BP,符合預期。歐央行行長拉加德表示,通脹下降的過程在正軌之上,歐央行決心確保通脹穩定在2%的中期目標;歐央行必須密切關注新衝擊的演變,關稅對通脹的影響尚不清楚;歐央行並不預先致力於某條特定的利率路徑,將遵循基於數據、逐次會議決策的方法。歐央行管委維勒魯瓦 也表示,“靈活的實用主義”適用於歐央行最新利率決定,他表示,歐央行處在一片“非常波濤洶湧的大海”,准備依據數據迅速採取行動;當前通脹風險相當弱,幾周前的通脹風險已經消失。歐央行管委穆勒表示,能源價格下降和關稅支持降息,近期增長前景更具挑战性,當前的利率水平不再對經濟活動構成制約。他還表示,歐洲央行的關鍵指標正朝正確的方向邁進,更加分散的世界經濟將推高物價。

日央行加息取決於經濟展望。日央行行長植田和男表示,將繼續爲實現通脹目標實施貨幣政策,如果經濟展望實現,日本央行將加息。他還表示,食品價格正對通脹帶來更大影響,利率調整對物價產生影響尚需時日;影響價格的市場因素變化很快,希望觀察中長期價格趨勢,物價趨勢逐漸走高,潛在通脹率逐漸朝着2%加速。日央行審議委員中川順子表示,關稅對價格的影響尚不清楚,很難衡量實現經濟前景的可能性,寬松的金融環境對經濟有支持作用,將通過檢查前景的可能性來決定政策。

韓國央行維持關鍵利率不變。韓國央行將關鍵利率維持在2.75%不變。

加拿大央行維持關鍵利率不變。加拿大央行將關鍵利率維持在2.75%不變。

風險提示:中美短期關稅博弈升級;關稅對國內經濟和美國通脹影響超預期。

注:本文來自國泰海通證券發布的《“特朗普-鮑威爾”博弈下的降息預期反復波動——海外經濟政策跟蹤》,報告分析師:梁中華 S0880525040019,汪 浩 S0880521120002

標題:“特朗普-鮑威爾”博弈下的降息預期反復波動

地址:https://www.iknowplus.com/post/213738.html