天富龍衝擊滬主板,來自滌綸纖維行業,毛利率逐年下滑

在技源集團過會後,4月上交所又將迎來一家企業上會審核。

格隆匯獲悉,上交所上市審核委員會定於4月23日召开2025年第15次上市審核委員會審議會議,將審議揚州天富龍集團股份有限公司(以下簡稱“天富龍”)的首發事項,保薦人爲中信建投證券股份有限公司。

天富龍的主營業務收入來源於差別化復合纖維、再生有色滌綸短纖維等業務,產品覆蓋商務、出行、家居、健康護理、衣着等場景。

這家公司質地如何?今天就來一探究竟。

1

江蘇揚州跑出一個IPO,實控人家族持股93.9%

天富龍總部位於江蘇揚州,揚州的服裝產業較爲發達,擁有從原材料生產、紡織、服裝加工到輔料生產、銷售等各個環節的企業,天富龍就屬於服裝原材料生產企業之一。

公司前身天富龍內飾成立於2009年,當時由朱大慶、朱興榮和天富化纖籤署公司章程設立。2020年天富龍內飾收購實際控制人朱大慶、陳慧夫婦控制的威英化纖100%的股權,並於2021年天富龍內飾整體變更爲股份有限公司。

截至2024年末,天富龍及子公司員工總數爲2231人,其中生產人員佔比近80%,技術人員佔比爲8.7%。

股權結構方面,本次發行前,天富龍的實際控制人朱大慶、陳慧夫婦合計持有公司79.3%的股權,並與朱興榮(朱大慶兄長之子)籤署了一致行動協議,通過一致行動協議控制公司14.6%的表決權,合計控制公司表決權股份佔公司總股本的93.9%。

天富龍董事長朱大慶出生於1973年,初中學歷。招股書顯示,2003年5月至2017年5月朱大慶任天富化纖執行董事兼總經理,他還曾擔任儀徵市天一地毯廠負責人、儀徵同益毯業有限公司總經理、天富龍內飾研發中心負責人,目前朱大慶還擔任威英化纖、天富龍科技等公司董事長。

公司總經理朱興榮出生於1984年,本科學歷。他曾陸續當過上海燕大進出口有限公司揚州分公司單證員、寶雲缸套銷售和售後服務專員,還曾擔任晶玖汽配總經理、天富龍內飾董事及總經理等職務。

2

汽車內飾爲產品主要領域之一,存貨規模上升

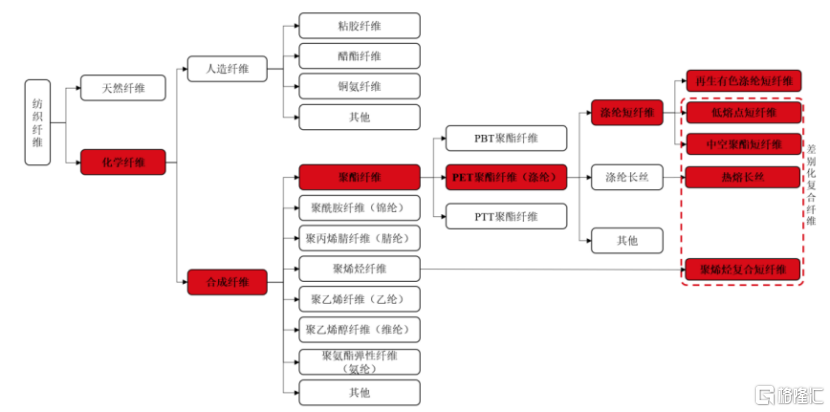

紡織纖維可分爲天然纖維、化學纖維。與棉、麻、毛、絲等自然界存在和動植物生長過程中形成的天然纖維不同,化學纖維是指以天然或合成高分子化合物爲原料經化學處理和機械加工制得的纖維。

化學纖維又可分爲人造纖維、合成纖維。其中,人造纖維以木材、竹子、廢棉紗等含有天然纖維素的材料爲原料,經加聚或縮聚反應後合成有機高分子化合物,產品包括粘膠纖維、醋酸纖維、銅氨纖維等。

而合成纖維以石油、天然氣和煤爲原材料,通過復雜的化學反應合成的高分子聚合物,常用產品包括滌綸、錦綸、腈綸和氨綸等。

天富龍處於滌綸纖維行業,滌綸纖維根據原料不同分爲原生滌綸纖維、再生滌綸纖維。其中,再生滌綸是指以廢棄PET聚酯(如泡料、再生瓶片、廢絲、廢漿等)回收後經過再生工藝制成的聚酯纖維。

紡織纖維行業分類,圖片來源於招股書

天富龍專注於差別化滌綸短纖維領域創新發展,產品布局由再生有色滌綸短纖維,拓展至差別化復合纖維及聚酯新材料。

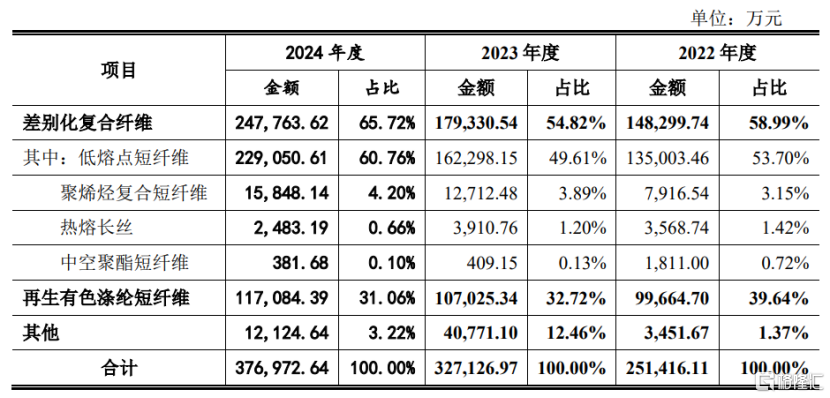

從收入構成來看,2022年、2023年、2024年(簡稱“報告期”),公司差別化復合纖維中的低熔點短纖維的營收佔比較大。其中,2024年低熔點短纖維業務爲天富龍貢獻了60.76%的營收,再生有色滌綸短纖維的營收佔比爲31.06%,聚烯烴復合短纖維、熱熔長絲、中空聚酯短纖維等業務的營收佔比很小。

公司主營業務收入構成,圖片來源:招股書

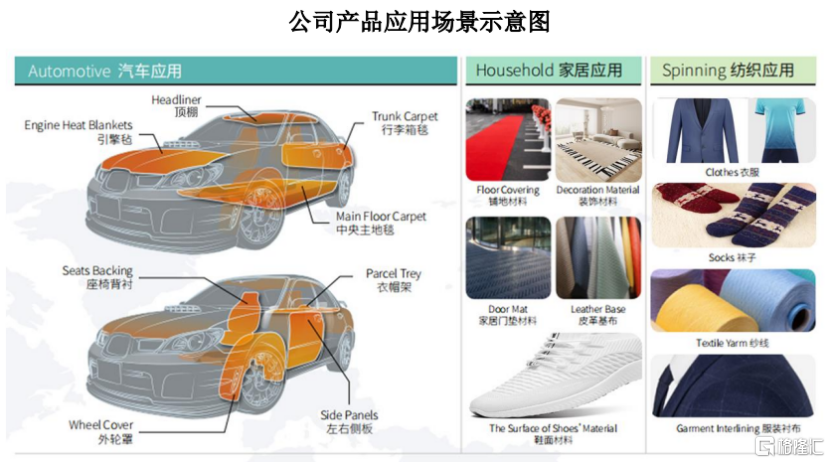

其中,汽車內飾是天富龍產品主要領域之一,再生有色滌綸短纖維作爲汽車內飾的面層和裏層材料,低熔點短纖維作爲粘合材料,兩種產品相互配套。滌綸短纖維作爲汽車內飾的主要材料之一,受汽車產業發展影響較大。2022年至2024年,公司汽車內飾領域的銷售收入佔主營業務收入的比例爲31.47%至36.55%。

天富龍的再生有色滌綸短纖維和低熔點短纖維還可廣泛應用於家用紡織領域,包括牀墊、牀上用品、毛巾、布藝和地毯等,在家居環境營造中發揮重要作用。

圖片來源於招股書

天富龍在汽車內飾行業的主要客戶包括拓普集團、中聯地毯、坤泰股份、鴻祥股份、躍飛新材、三泰車飾等行業內知名企業;在家用紡織、建築工程、鋪地材料等領域,天富龍與怡欣家居、佰家麗、蘇茵新材、長庚新材、合力地毯等行業內知名客戶保持合作關系。

值得注意的是,報告期各期末,天富龍的應收款項账面價值分別約5.23億元、6.64億元、6.58億元,整體呈上升趨勢,隨着業務規模不斷擴大,公司未來應收款項余額預計將進一步增加,如果公司應收账款管理不當,可能存在壞账風險。

此外,2022年末至2024年末,天富龍的存貨账面價值也從約3.98億元飆升至6.6億元,較大的存貨余額可能會影響公司的資金周轉速度和經營活動現金流量,降低資金運作效率。

3

毛利率逐年下滑,存在稅收優惠政策變化風險

滌綸1941年在英國研制成功,並在幾年後實現工業化生產。我國的滌綸產業起步於20世紀60年代,2003年以後,隨着技術不斷優化,滌綸產業生產效率逐步提升。

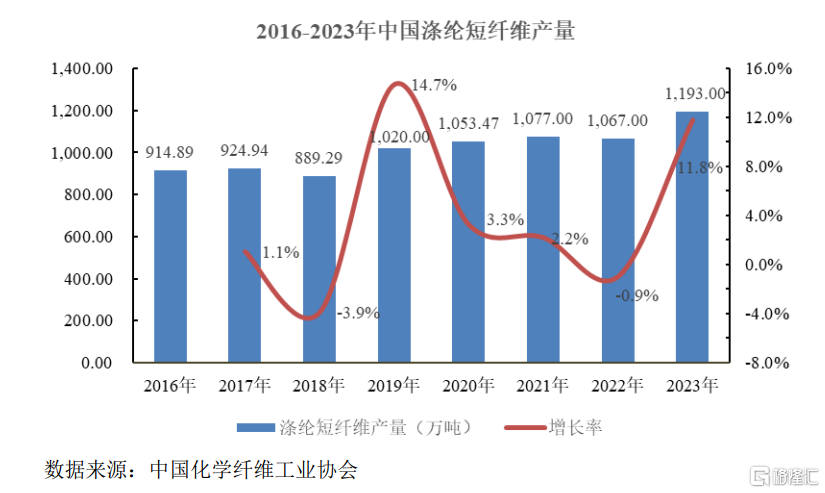

如今我國已成爲全球化學纖維和滌綸最大供應國,2022年我國化學纖維的產量佔全球產量的比例達72%,同時滌綸在化學纖維領域佔據重要地位。

我國是全球滌綸短纖維的主要供應國,據《中國化纖藍皮書》,2022年我國滌綸短纖維產量佔全球滌綸短纖維產量的比重達到61.62%。近年來,我國滌綸短纖維產量呈現波動上漲走勢,2023年爲1193萬噸。

圖片來源於招股書

近年來,隨着公司產品結構不斷優化、“珠海項目”陸續投產以及“原生、再生業務”持續融合,天富龍的業績有所增長。

2022年、2023年、2024年,天富龍的營業收入分別約25.76億元、33.36億元、38.41億元,對應的淨利潤分別約3.58億元、4.31億元、4.54億元。

天富龍預計2025年1-3月營業收入約8.2億元至9.06億元,同比增長2.25%至13.01%,預計歸屬於母公司所有者的淨利潤約1.1億元至1.2億元,同比增長3.24%至11.93%。

值得注意的是,報告期內,天富龍享受增值稅即徵即退稅收優惠而增加計入損益的金額分別 爲6253.54萬元、5422.87萬元、8670.46萬元,同時公司獲得的所得稅優惠金額分別爲5179.40萬元、6133.36萬元和6748.98萬元,未來如果稅收優惠政策發生變化,或公司未能持續符合高新技術企業的認定標准,將對其盈利帶來不利影響。

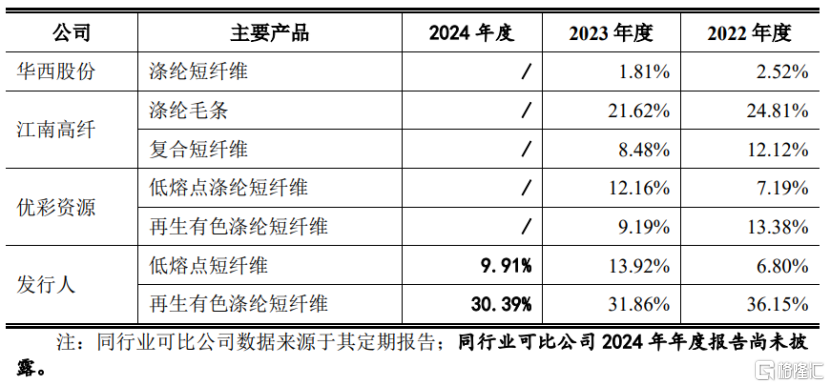

報告期內,天富龍的綜合毛利率分別爲18.86%、18.31%、16.5%,呈逐年下降趨勢。其中,天富龍的再生有色滌綸短纖維毛利率分別爲36.15%、31.86%和30.39%,明顯高於同行業可比上市公司。

公司主要產品毛利率與同行業可比公司的比較情況,圖片來源於招股書

天富龍的差別化復合纖維主要原材料PTA、IPA和MEG均屬於石油化工原材料,供應商爲大型石化生產企業或貿易企業,受原油價格、市場供需關系影響價格波動較大,公司存在原材料價格上漲風險。

此外,公司生產過程中會產生部分廢氣、廢水和固體廢物等,隨着業務規模的不斷擴大,公天富龍廢氣、廢水、固廢的排放量相應增加,如果公司的環保治理、“三廢”排放不能滿足監管要求,將導致公司受到罰款等監管措施。

4

擬募資約7.9億元擴產,存在新增產能消化風險

我國滌綸短纖維行業集中度較高,截至2023年末,國內滌綸短纖維行業前四名企業產能合計約佔43%。行業內主要企業爲22家,其中天富龍、優彩資源、寧波大發、蘇州市相城區江南化纖集團有限公司主要產品同時包括再生、原生滌綸短纖維。

在原生滌綸短纖維領域,主要以大型石化企業爲主,天富龍產量位列行業第九名;再生滌綸短纖維領域,天富龍產量位列行業第二名。

天富龍專注於滿足細分領域的差別化需求,相較於大型石化企業的普通原生滌綸短纖維,其以低熔點短纖維、聚烯烴復合短纖維、熱熔長絲等差別化復合纖維爲主要產品;相較於其他再生滌綸短纖維企業,公司以汽車內飾等應用領域爲主。

據中國化學纖維工業協會統計數據,2021年至2023年,天富龍的汽車內飾用有色滌綸短纖維和低熔點短纖維的銷量在國內市場排名蟬聯第一。

但隨着產品下遊應用領域的不斷擴大,國內滌綸短纖維市場需求量上升,國內主要廠商均投入資源進行相關產品研發和擴大產能,行業競爭日益激烈。如果天富龍不能緊跟行業發展趨勢、持續把握客戶需求,可能會影響公司的產品市場佔有率。

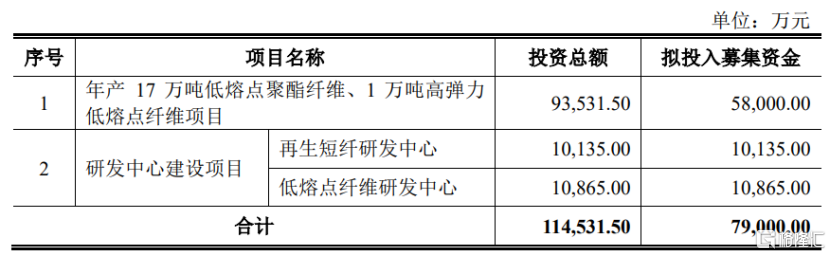

本次IPO,天富龍擬投入募集資金約7.9億元,用於年產17萬噸低熔點聚酯纖維、1萬噸高彈力低熔點纖維項目、研發中心建設項目。

而本次募集資金投資項目建成投產後,天富龍將新增差別化滌綸短纖維產能18萬噸/年,新增產能規模較大。未來如果國內下遊家用紡織、汽車內飾、建築工程等終端市場需求增速不及預期,公司可能存在無法及時消化全部新增產能的風險。

募集資金投資方向,圖片來源於招股書

標題:天富龍衝擊滬主板,來自滌綸纖維行業,毛利率逐年下滑

地址:https://www.iknowplus.com/post/213930.html