如何度量美元體系失衡?

近期斯蒂芬·米蘭(Stephen Miran)的《重塑全球貿易體系用戶手冊(A User’s Guide to Restructuring the Global Trading System)》被全球投資者熱烈討論,此文核心便是圍繞着美元體系失衡以及如何重構體系。不過,米蘭對於美元體系失衡主要偏向於定性描述。本文嘗試能夠定量描述美元體系失衡程度,並分析失衡程度與資產價格的關系。

一、何謂美元體系失衡

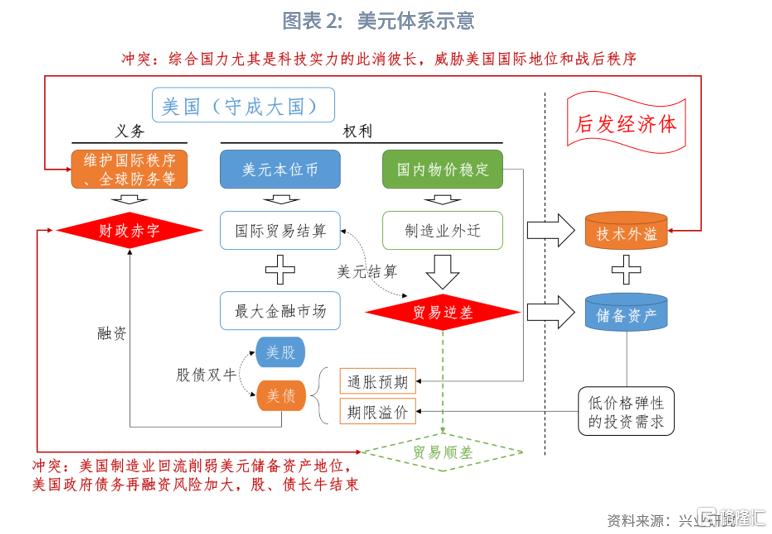

在米蘭看來,美國爲“自由經濟體”承擔了全球防務的義務,作爲回報美元獲得了儲備資產地位,美元是聯系兩者的紐帶。然而,1960年代以來美國經濟相對實力下降,在全球GDP佔比由近40%降至目前28%(最低22%);同時美國的經常账戶逆差和財政赤字(政府債務)水平卻在持續擴大。由此帶來的產業空心化使得美國提供防務變得更加困難。米蘭認爲,美國承擔了國際義務,但並未從中享受到足夠的好處,反而出現了弊端,例如美元階段性高估,沒有享受持續性的低借貸利率等。因此米蘭認爲需要重塑貿易體系。

事實上,當前的美元失衡是美元制度選擇的結果,美國也從中受益多年。美國貿易順差到逆差的轉折點出現在1970年代,在石油危機的大背景下,出於資本逐利的天性,美國制造業开始外遷。這也是全球化的开端。本土制造業佔比的下降使得美國消費者能夠以更低的價格獲得商品,不僅度過了兩次石油危機的惡性通脹,也在21世紀初前十年的大宗商品牛市中依然保持物價穩定(主要得益於中國加入WTO)。美國持續輸出的貿易逆差創造了大量美元資產配置需求,並且由於這類需求主要來自官方,普遍缺乏價格彈性,同時穩定的通脹環境使得美元利率趨勢性下降,造就了1980年後的美國股、債長牛,也爲美國政府持續膨脹的債務提供了相對低成本的融資。當前特朗普希望通過廣泛的加徵關稅逼迫全球制造業回流美國,逆轉美國經常账戶赤字,對於現有的美元體系無疑是釜底抽薪。

二、如何度量美元失衡

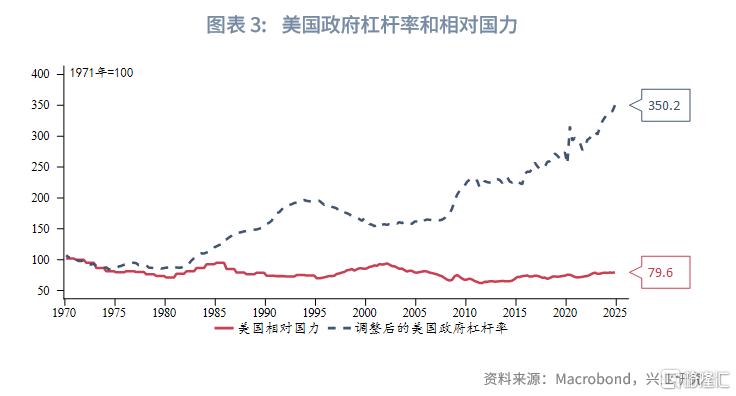

美元失衡的核心矛盾是美國債務規模持續擴張,需要的融資量越來越大,然而美國相對經濟實力下降,導致能夠提供的總量需求(淨進口或經常账戶逆差)越發不足。制造業回流美國將進一步削減美國進口需求。因此度量美元失衡的邏輯便是體現美國政府槓杆率和美國相對經濟實力之比。定義美國政府槓杆率爲“美國國債總量/美國名義GDP”;定義美國相對國力爲“美國GDP/全球GDP”。由於美債市場長期存在大量價格彈性較低的需求,例如海外官方投資者和美聯儲。在衡量美國政府槓杆率時需要剔除這一部分需求獲得“剔除低彈性需求後的美國槓杆率”,以更好地反映負債壓力。以1971年“尼克松衝擊”爲標志,全球貿易體系开始邁向信用貨幣時代,至1978年“牙买加協定”生效正式進入信用貨幣。我們以1971年爲基期,將調整後的美國政府槓杆率和均重新定基爲100。較“布雷頓森林體系”崩潰時,美國的相對國力下降,而槓杆率卻大幅提高,美元體系的失衡顯而易見。進一步,以調整後的美國政府槓杆率除以美國相對國力,以反映槓杆率和相對國力的此消彼長關系,並定義其爲“美元失衡指數”。盡管該指數顯示美元失衡情況愈演愈烈,但爲何美元指數遲遲沒有崩潰呢?

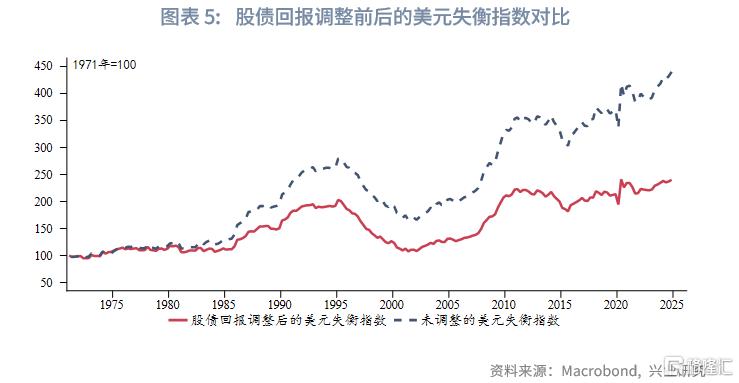

上文我們在分析美元機制時提及,美元失衡的副產品便是創造了大量美元流動性,進而催生了大量美元資產配置需求,造就了美國股、債長期牛市。以標普500和美國10Y國債作爲基准構建60%股+40%債的資產組合,可以發現組合的累計收益和美元失衡指數同步攀升。因此可將美國股、債的回報看作對於美元體系失衡的補償。將美元失衡指數除以美國股債組合的對數回報,求得“股債回報調整後的美元失衡指數”。調整後的美元失衡指數讀數明顯降低,當前接近2020年的歷史最高水平,高於次貸危機時期水平。我們認爲調整後的美元失衡指數對於美元體系的描述更加全面,也更符合金融市場實際。

三、美元失衡下的美元指數和黃金

美元失衡水平和美元指數、黃金是否存在關聯呢?我們嘗試用調整後的美元失衡指數進行分析。

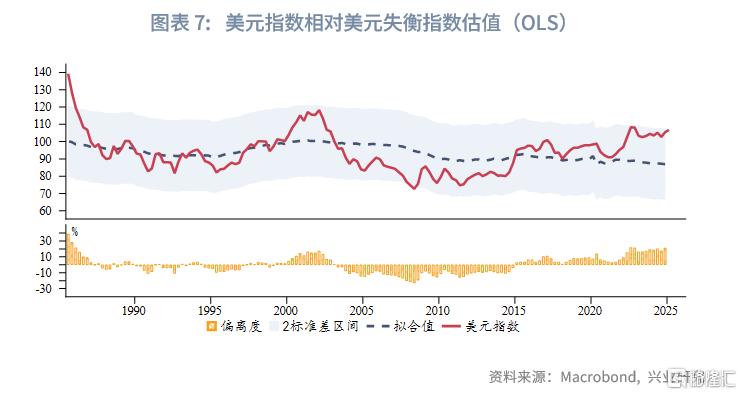

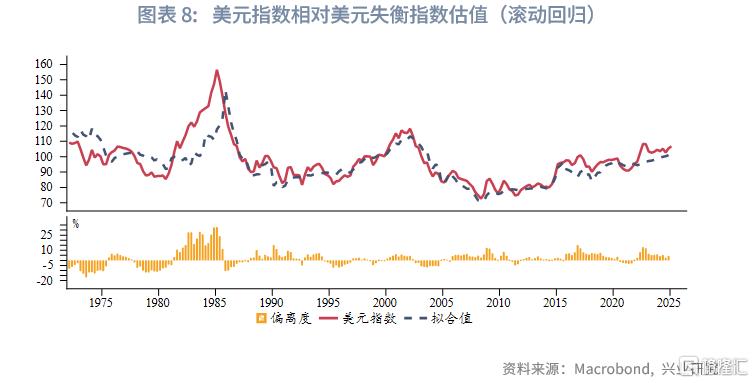

1985年以來,美元指數和調整後的美元失衡指數呈現負相關性,即美元失衡加劇時美元貶值,反之,美元傾向於升值。以1985年以來時間序列進行OLS回歸,可以發現美元指數長期在2個標准差區間內運行,觸及區間上限(高估)或下限(低估)時會出現反向修正。至2024年末,美元指數觸及區間上限,高估約21%。2025年1月至今,美元指數最大跌幅約10%,一定程度修復了高估。若自1971年以來進行20個季度(5年)滾動回歸,美元指數高估程度有所下降,2024年末高估約4%,低於次貸危機和2020年疫情時的高估水平。

在1971~1980年倫敦金和調整後的美元失衡指數有較強的正相關性,隨後美元體系逐步穩固,兩者的相關性減弱。在2000年後,兩者的正相關性再度明顯增強。即美元失衡加劇時,金價走高;反之,金價走低。與美元指數類似的,也對倫敦金分別進行2000年以來的OLS回歸和1971年以來的20個季度(5年)滾動回歸。OLS回歸顯示,2024年末倫敦金小幅高估約2%,低於此前牛市中出現的超過5%的高估幅度。滾動回歸顯示,2024年末倫敦金高估約26%,接近2000年後牛市中的高估峰值,但遠低於1970~1980年代貨幣體系轉換時期的高估程度,當時最大高估程度超過200%。

四、總結

美元失衡是美元制度選擇的必然結果,其副產品是美國股、債的長期牛市。當前股債回報調整後的美元失衡指數接近歷史最高水平(2020年)。特朗普廣泛的加徵關稅政策將實質性損害美元環流體系,給美國經濟帶來短期下行壓力,同時使得美元資產大幅波動。倘若美國真的實現經常账戶逆差收窄,輸出的美元流動性減少,海外投資者的美元資產需求無疑將會萎縮。與此同時,美國政府難以有效縮減債務規模,美國政府再融資面臨困難,美國股、債長牛一旦告終,過去美元資產回報補償美元體系失衡的邏輯將出現逆轉。如此,美元體系的結構性失衡加劇,甚至走向崩塌。

注:本文來自興業研究發布的《如何度量美元體系失衡?》,報告分析師:張峻滔、郭嘉沂

標題:如何度量美元體系失衡?

地址:https://www.iknowplus.com/post/214100.html