國泰海通策略:中國股市的升勢遠未結束

摘要

大勢研判:提高對中國資產的倉位配置,中國股市的升勢遠未結束。4月7日股市低迷之際,我們旗幟鮮明判斷“中國股市進入擊球區”。過去兩周,我們也堅定判斷“繼續看多中國股市”。上證指數從3040低點上升至3300附近。我們建議投資人盡快轉變對股市主要矛盾的認識,提高中國配置:1)經過三年出清和調整,投資人對經濟形勢的估計是充分的,已有共識對估值收縮的影響是遞減的;2)全球“對等關稅”推遲顯示美國面臨滯脹、美元信用的約束,後續或仍有反復,但不確定性最大的時候或已過去,股市觸底並不取決於不確定性減小,在於不確定性不再變大。3)中國股市估值的主要矛盾正在發生轉變,要看到中國的確定性,貼現率下降是2025年中國股市上升的關鍵動力。更加積極有爲且後備充足工具箱的經濟政策,以“投資者爲本”的資本市場制度改革,以及李強總理關於“持續穩定股市樓市”的表態,中國股市風險溢價有望系統性下移,而無風險利率下降將成爲增量入市的關鍵一環。投資者關於內外部的疑慮消減,中國股市也有望走出升勢,战略性看多。

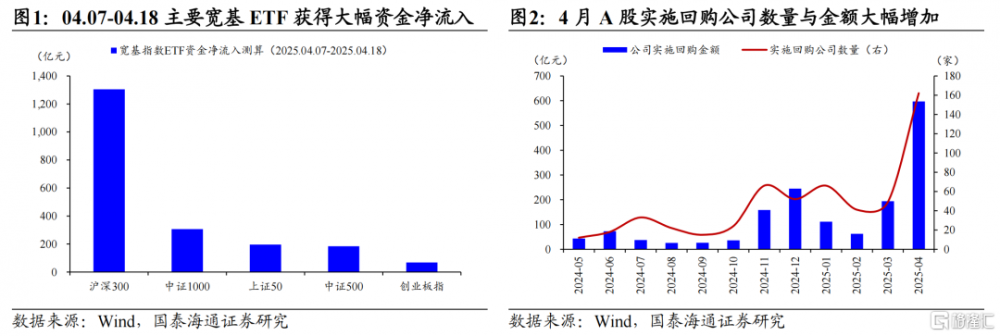

共識外的變化,2025年中國股市上升的關鍵動力:無風險利率下降。股市的無風險利率是投資人投資股票的機會成本,過去三年內外部過高的機會成本阻礙了投資人的入市意愿。歷史上中國股市每一輪大行情大多伴隨無風險利率下行,背後是高收益無風險資產的消減,投資人對固定收益產品興趣下降,對股票與權益產品興趣上升,帶動存款搬家與增量入市,也往往伴隨某一類投資工具的壯大。近十年以來,中國股市的無風險利率系統性下降經歷了兩次:1)第一次:2014-2015年行情,信托產品打破剛兌,居民增量入市。2)第二次:2019-2021年行情,資管新規銀行理財產品打破剛兌。主動公募基金迎來黃金發展期。眼下我們認爲將出現第三次增量入市:2024年末長債利率破2%。市場利率降至低位,票息收益有限,價差收益困難,無風險收益進一步降低,疊加美元資產轉弱,中國股市新一輪增量資本入市條件形成,這是過去三年沒有的變化應高度重視。

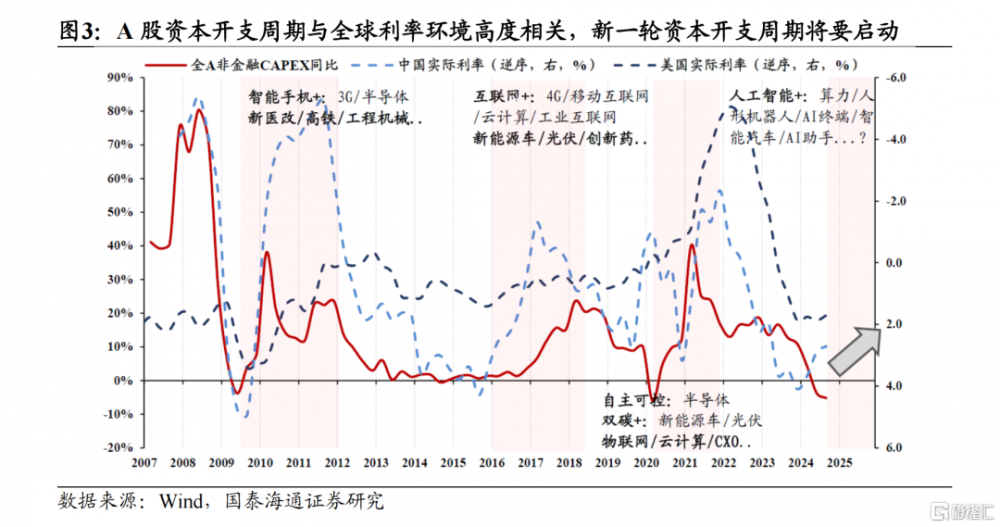

行業比較:新興科技是主线,金融周期是黑馬。1)金融與高分紅。無風險利率下降與增量入市,推薦:券商/保險/銀行。以及具備股息與穩健經營優勢的央企高分紅股,推薦:運營商/高速公路/公共事業。2)新興科技成長。中美競爭的焦點也不僅是經貿的競爭,更是科技與生產力優勢的競爭,中國科技領域的創新以及自主可控的深入,成長股永續假設。推薦:港股互聯網/傳媒遊戲/信創/半導體/算力/醫藥;3)順周期的回歸。關稅的影響深遠,錨定經濟社會發展目標與就業目標,內需消費與固投的重要性上升,關注國內供需偏緊的周期品,以及新消費動向。推薦:地產/有色/化工/建材/零食/化妝品。

主題推薦:人工智能+/內需消費/自主可控/並購重組。1、人工智能+:看好資本开支與用戶優勢的互聯網龍頭和金融/政務等應用。2、內需消費:看好服務消費,以及家電/汽車等實物消費與國貨/寵物等新消費。3、自主可控:看好國產算力產業鏈和先進半導體設備及材料國產化。4、並購重組:看好汽車/軍工/能源資源等重組整合。

風險提示:海外經濟衰退超預期,全球地緣政治的不確定性。

01

大勢研判:提高對中國資產的倉位配置,中國股市的升勢遠未結束

大勢研判:提高對中國資產的倉位配置,中國股市的升勢遠未結束。4月7日股市低迷之際,我們旗幟鮮明判斷“中國股市進入擊球區”。過去兩周,我們也堅定判斷“繼續看多中國股市”。上證指數從3040低點上升至3300附近。我們建議投資人盡快轉變對股市主要矛盾的認識,提高中國配置:1)經過三年出清和調整,投資人對經濟形勢的估計是充分的,已有共識對估值收縮的影響是遞減的;2)全球“對等關稅”推遲顯示美國面臨滯脹、美元信用的約束,後續或仍有反復,但不確定性最大的時候或已過去,股市觸底並不取決於不確定性減小,在於不確定性不再變大。3)中國股市估值的主要矛盾正在發生轉變,要看到中國的確定性,貼現率下降是2025年中國股市上升的關鍵動力。更加積極有爲且後備充足工具箱的經濟政策,以“投資者爲本”的資本市場制度改革,以及李強總理關於“持續穩定股市樓市”的表態,中國股市風險溢價有望系統性下移,而無風險利率下降將成爲增量入市的關鍵一環。投資者關於內外部的疑慮消減,中國股市也有望走出升勢,战略性看多。

02

共識外的變化,2025年中國股市上升的關鍵動力:無風險利率下降

共識外的變化,2025年中國股市上升的關鍵動力:無風險利率下降。股市的無風險利率是投資人投資股票的機會成本,過去三年內外部過高的機會成本阻礙了投資人的入市意愿。歷史上中國股市每一輪大行情大多伴隨無風險利率下行,背後是高收益無風險資產的消減,投資人對固定收益產品興趣下降,對股票與權益產品興趣上升,帶動存款搬家與增量入市,也往往伴隨某一類投資工具的壯大。近十年以來,中國股市的無風險利率系統性下降經歷了兩次:1)第一次:2014-2015年行情,信托產品打破剛兌,居民增量入市。2)第二次:2019-2021年行情,資管新規銀行理財產品打破剛兌。主動公募基金迎來黃金發展期。眼下我們認爲將出現第三次增量入市:2024年末長債利率破2%。市場利率降至低位,票息收益有限,價差收益困難,無風險收益進一步降低,疊加美元資產轉弱,中國股市新一輪增量資本入市條件形成,這是過去三年沒有的變化應高度重視。

03

行業比較:新興科技是主线,金融周期是黑馬

行業比較:行業比較:新興科技是主线,金融周期是黑馬。1)金融與高分紅。無風險利率下降與增量入市,推薦:券商/保險/銀行。以及具備股息與穩健經營優勢的央企高分紅股,推薦:運營商/高速公路/公共事業。2)新興科技成長。中美競爭的焦點也不僅是經貿的競爭,更是科技與生產力優勢的競爭,中國科技領域的創新以及自主可控的深入,成長股永續假設。推薦:港股互聯網/傳媒遊戲/信創/半導體/算力/醫藥;3)順周期的回歸。關稅的影響深遠,錨定經濟社會發展目標與就業目標,內需消費與固投的重要性上升,關注國內供需偏緊的周期品,以及新消費動向。推薦:地產/有色/化工/建材/零食/化妝品。

04

主題推薦:人工智能+/內需消費/自主可控/並購重組

主題推薦:人工智能+/內需消費/自主可控/並購重組。1、人工智能+:產業政策加力疊加關鍵技術加速突破,看好具備資本开支與用戶優勢的互聯網大廠和金融/政務等領域應用落地。2、內需消費:財政發力引領全方位擴內需,看好養老/生育等服務消費,家電/汽車等實物消費和國貨/寵物等新消費。3、自主可控:全球科技供應鏈重構,看好國產算力產業鏈和先進半導體設備及材料國產化。4、並購重組:科技企業並購政策放寬,看好汽車/軍工/能源資源等領域重組整合。

1、人工智能+:全國兩會提出持續推進“人工智能+”行動,支持大模型廣泛應用,大力發展智能網聯新能源汽車、人工智能手機和電腦、智能機器人等新一代智能終端以及智能制造裝備。後續關注AI智能體如何打通大模型落地應用“最後一公裏”。看好:引領新一輪AI資本开支且具備流量入口優勢的港股互聯網龍頭,受益降本增效的金融/政務/傳媒等領域應用公司。

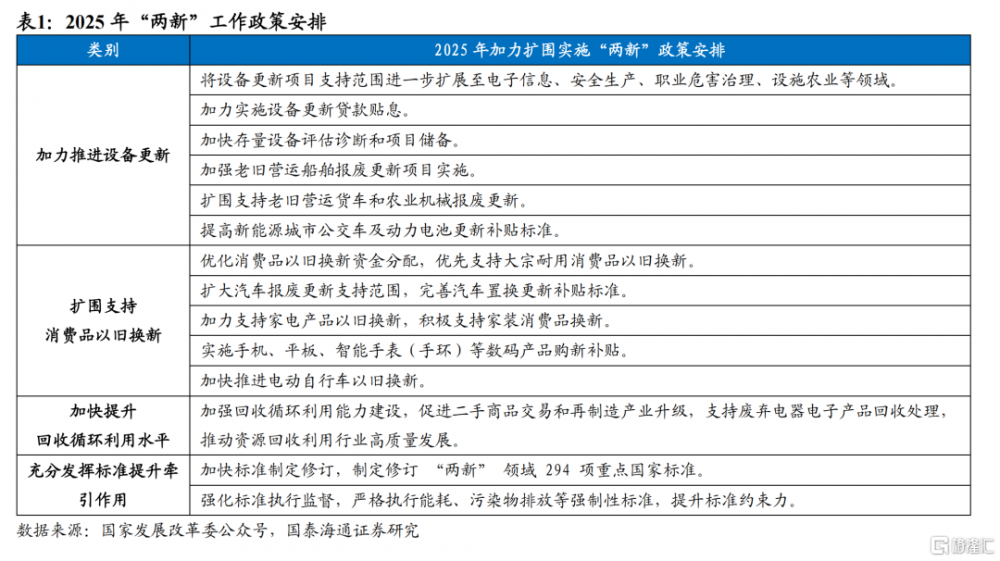

2、內需消費:財政發力引領全方位擴內需,“兩重兩新”政策加力擴圍實施,各地補貼力度有望進一步加強。2025年我國將發行超長期特別國債1.3萬億元,其中8000億元用於更大力度支持“兩重”項目,5000億元用於加力擴圍實施“兩新”政策。內需有望成爲拉動經濟增長的主動力和穩定錨,看好:養老、生育和文旅等服務消費,家電、汽車、家裝和智能終端等實物消費,以及化妝品、古法金、IP潮玩和寵物消費。

3、自主可控:全球科技供應鏈格局重構,催化我國先進半導體/人工智能軟硬件領域加速國產化。算力需求提升疊加各級產業規劃落地,我國智算中心資本开支持續加速,互聯網大廠/通信運營商/地方政府成爲本輪AIDC投資主力,國產算力亟待突破。看好:華爲昇騰等國產算力產業鏈和先進半導體設備及材料國產化。

4、並購重組:科技企業並購政策放寬,提升並購貸款交易額佔比和期限,鼓勵發展並購基金。擬設立國家創業投資引導基金引導金融資本投早、投小、投長期、投硬科技,將帶動地方資金、社會資本近1萬億元。並購重組有望推動資本市場引導資源向“新”發展。看好:軍工、半導體等战略新興產業優質資產重組,汽車、新老能源、礦產等領域國有資產整合。

05

風險提示

海外經濟衰退超預期。美國就業與經濟數據出現降溫信號,美國經濟“硬着陸”預期擡升或對全球風險資產帶來擾動。

全球地緣政治的不確定性。大國博弈目前進入到深水區,部分地區地緣衝突演化方向與烈度難以准確判斷,突發事件或對市場造成衝擊。

注:本文來自國泰海通證券發布的《中國股市的升勢遠未結束 | 國泰海通策略周報20250420》,報告分析師:方奕、張逸飛、田开軒、蘇徽

標題:國泰海通策略:中國股市的升勢遠未結束

地址:https://www.iknowplus.com/post/213648.html