牟一凌:預期或將回擺

本輪貿易摩擦以來,市場定價中美受損最爲嚴重,全球衰退預期出現。但隨着中美經濟數據的公布以及貿易摩擦階段性緩和跡象的出現,中美貨幣受損最嚴重的格局以及全球衰退預期或將出現回擺。站在當前時點,中國如果想要維持制造業的產能優勢,那么需要爲尋找合適的需求承接。這一視角下的兩個方向值得關注:其一是促消費擴內需,其二是重構外需的需求鏈。長期看,中國制造業的產能優勢與需求結構的重構成功本身就是對於大宗商品需求最有力的支撐。

摘要

一、最大疑問:市場交易中美受損,發達“中間國”受益能否持續?

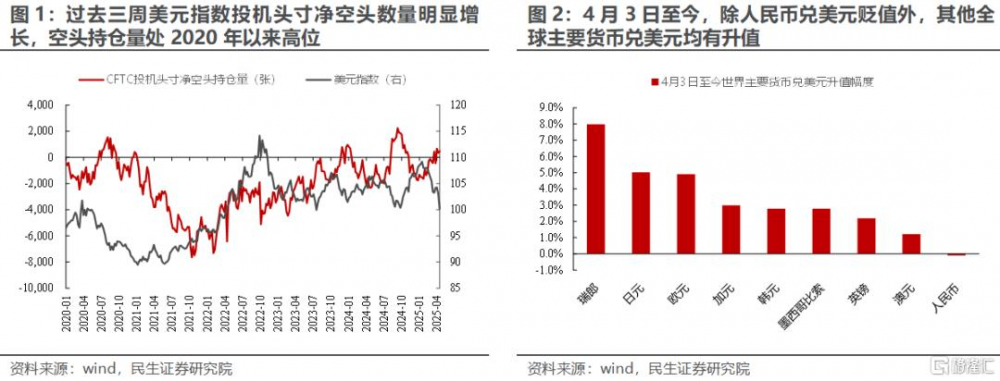

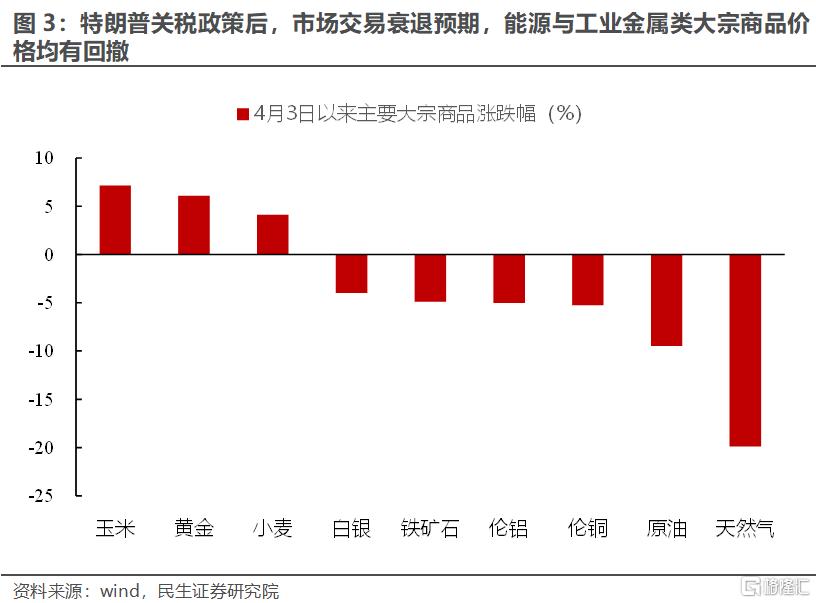

過去三周美元與人民幣持續走弱,美元指數期貨期權的淨空頭投機持倉頭寸已上升至歷史高位。同時,全球衰退預期出現,4月3日以來主要能源與工業金屬商品的價格均有下行。“美元是安全資產”這一標籤正在被質疑:非美發達國家貨幣兌美元升值、同時長期國債收益率相對美國下降指向海外投資者逃離美元資產、資金回流本國安全資產的訴求。

美元的走弱使得中間貨幣進一步受到青睞:黃金在度過關稅政策後短期的流動性衝擊後出現明顯的上漲;主要國家貨幣中,瑞郎受益於瑞士政府長期的中立立場具有較強的中間貨幣屬性,4月3日至今,瑞郎兌美元升值幅度最大,瑞郎計價的黃金並未創下新高。黃金相較於實物資產屬性,更多呈現一種中間貨幣特徵。我們對美元信用長期謹慎,但短期看,貿易摩擦中最具話語權的兩大經濟體的貨幣最爲受損的現象邏輯上存在反復的可能。

二、上述格局與全球衰退預期或將回擺。

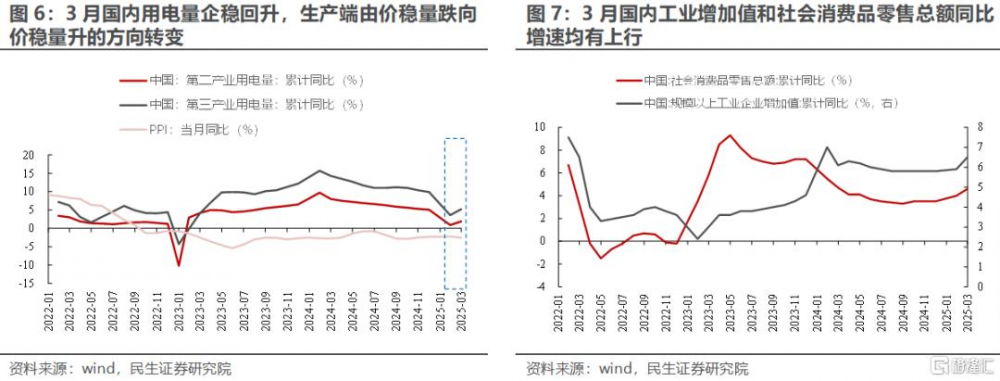

過去三周投資者形成的衰退預期可能將會出現回擺,驅動因素在於以下三點。第一,當前中國的內生性修復韌性較強:用電量、工業增加值以及社零同比增速的回升指向當前國內的生產狀態正在由“價穩量跌”向“價穩量升”轉變。

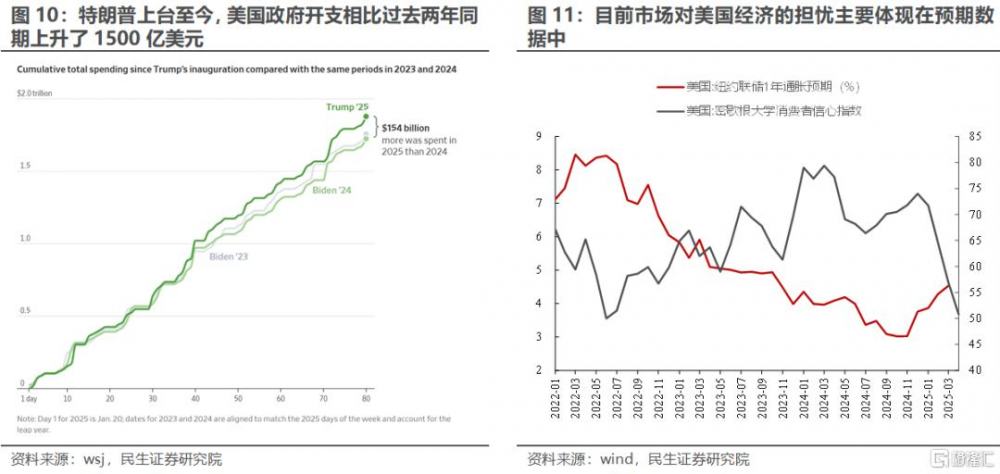

第二,美國的消費及就業情況均有好轉,且財政支出並未收縮:3月美國零售銷售情況好轉,同比增速爲2024年以來的最高值,而且自3月中旬以來美國國內失業金首申人數趨於下降;同時美國財政开支仍在擴張,自特朗普就職至今美國聯邦政府財政支出相比過去兩年同期反而增加了1500億美元;當前對於美國經濟的擔憂更多體現在預期數據之中。

第三,中國和美國已分別在自己的核心貿易圈內展开磋商,貿易摩擦階段性緩和的預期可能會出現:本周習近平總書記對越南、馬來西亞、柬埔寨進行國事訪問期間,籤署雙邊合作文本超百份;特朗普本周也先後同日本貿易談判代表和意大利總理就關稅問題進行了溝通,同時在本周五表示未來1個月內同中國達成貿易協議。

三、保留國內制造業優勢要擴大內需、重構外需。

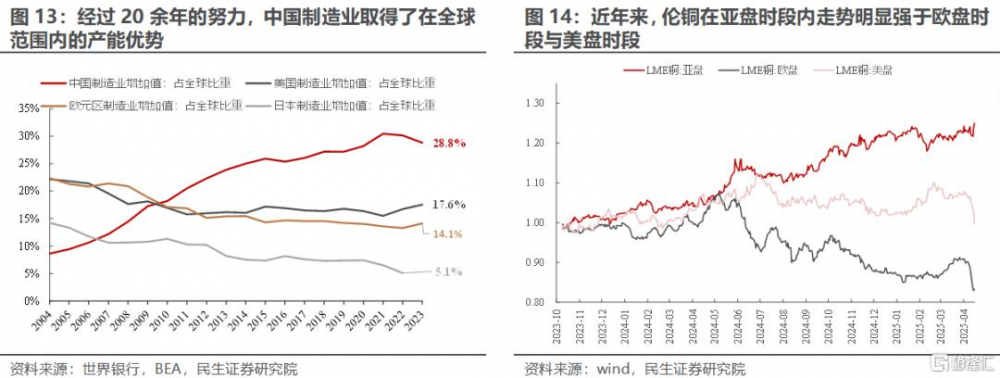

中國已成爲全球最大的制造業增加值貢獻國,佔全球全部制造業增加值的比重接近三成。中國制造業產能優勢的重要性愈發凸顯,並成爲支持全球大宗工業品價格的重要購买力量,以亞洲盤口交易的銅成爲了銅長期上漲的重要驅動。站在當前時點,中國如果要想維持制造業的產能優勢,那么需要爲制造業的優勢產能尋找合適的需求承接。

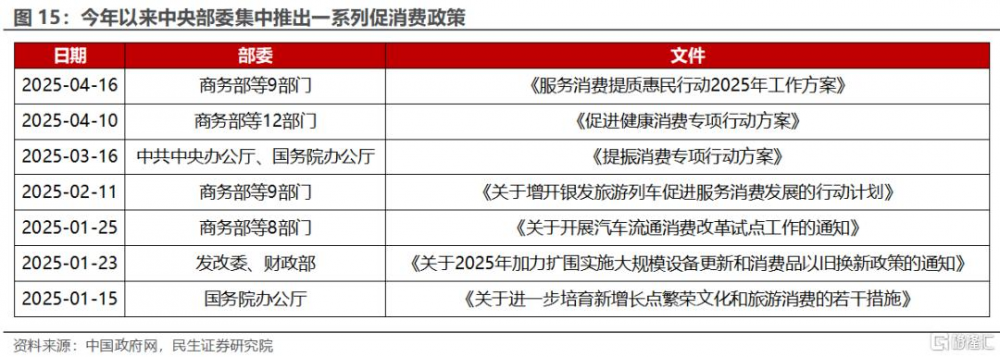

在這一視角下有以下兩個方向值得關注:其一是促消費擴內需:今年以來大量促消費政策出台,既有加力實施消費品以舊換新等短期內可能會見到明顯效果的政策,同時也有鼓勵生育等關注長效機制改革的方案,政策持續落地後的效果值得期待。其二是重構外需的需求鏈,通過增加轉口貿易以及對出口價值鏈的結構性調整,重構外需作爲中國制造業產能的需求承接。長期看,中國制造業的產能優勢與需求結構的重構成功本身就是對於大宗商品需求最有力的支撐。

四、中美受損與全球衰退的預期回擺在即。

美國作爲貿易爭端的始作俑者,中國作爲最有力和最堅決的抗爭者,其貨幣價值都出現了下降,這一趨勢本身存疑。美元和人民幣同時走弱和全球的衰退預期都將回擺,中國權重股或將修復。推薦:第一,受益中國內需構建的消費行業(旅遊休闲、乳制品、食品、啤酒、定制家居、彩妝、服飾、商貿零售);第二,在全球經濟秩序重塑的過程中,“兩個太陽”下的需求和供給將會重建,推薦:資源品(銅、鋁、小金屬及黃金)、資本品(工程機械、鋼鐵、自動化設備、化學制品等);第三,權重股考慮(銀行、保險)、實物消耗+紅利的煤炭。風險提示:國內經濟修復不及預期,海外經濟大幅下行。

1 貿易摩擦以來

投資者定價中美受損的衰退情境

自2025年4月2日特朗普宣布要在全球範圍內實施對等關稅措施以來,投資者對本輪貿易摩擦的定價情境是:始作俑者美國和被關稅政策針對並採取最堅決反制措施的中國將是受損最嚴重的國家,全球出現了衰退風險。

這一定價特徵直接體現爲過去三周美元和人民幣同時走弱:根據美國商品期貨交易委員會公布的數據,當前美元指數期貨及期權的空頭持倉數已經超過了多頭持倉數,淨空頭數量處於2020年以來的高位,美元指數在過去三周內也從104.2下降至當前的99.2;全球投資者對人民幣的定價同樣較爲悲觀,在美元指數大幅走弱的情況下,人民幣兌美元在過去三周反而有所貶值。與此同時,全球投資者基於本輪貿易摩擦下中美雙方受損最嚴重的假設,也在交易全球衰退的預期。從大宗商品視角來看,4月3日至今主要的能源類商品、工業金屬商品的價格都出現了較爲明顯的調整。

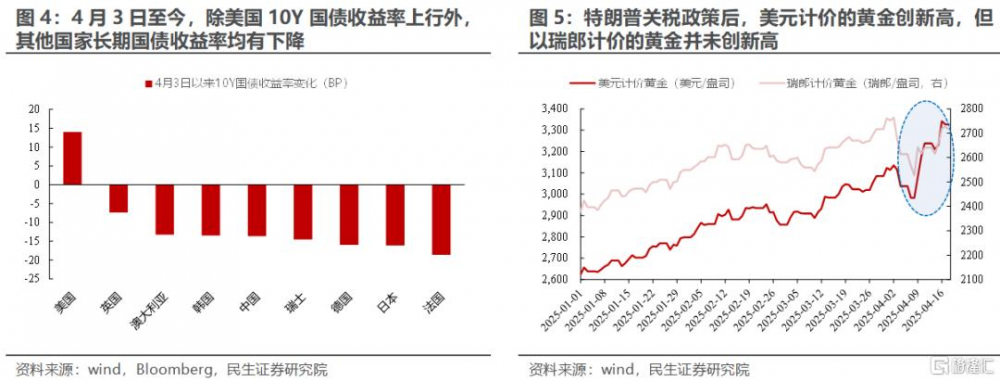

受特朗普關稅措施的影響,“美元是安全資產”這一標籤正在被投資者質疑,非美發達經濟體資金回流國內的特徵明顯。4月3日至今,主要發達經濟體中只有美國的長期國債收益率上行約15BP,其他發達經濟體的長期國債收益率均有10-20BP的下降,且主要發達經濟體貨幣兌美元均有不同程度的升值。

從過往經驗來看,當美國與非美國家長期利差擴大時,非美貨幣更傾向於貶值;而當前美國與非美利差擴大、非美貨幣升值的情境則指向海外投資者逃離美元資產、資金回流本國安全資產的訴求。美元安全性的下降也使得中間貨幣進一步受到投資者的青睞。黃金作爲傳統的中間貨幣,在度過關稅政策後短期的流動性衝擊後出現明顯的上漲。外匯領域中,受瑞士政府在國際問題上長期抱持中立態度的影響,瑞郎具有較強的中間貨幣屬性;4月3日至今,瑞郎是主要發達國家貨幣中兌美元升值幅度最大的品種。甚至在美元計價的黃金已大幅突破本輪貿易摩擦前高點的情況下,瑞郎計價的黃金卻並沒有創下新高。

2 兩大國博弈卻

讓中間國家持續受益的場景短期或難以持續

全球衰退預期或將回擺

此前投資者定價的中美受損繼而造成全球衰退的預期,在近期可能會面臨一定程度的回擺,觸發因素可能有三個:一是國內基本面展現出的內生性修復動能,二是美國經濟硬數據的支撐以及財政擴張;三是考慮到中美相爭資金卻回流其它市場的格局或難以爲繼,貿易爭端本身具有減速的希望。

就國內基本面來看,本周公布的3月經濟數據表明當前國內經濟的內生性修復韌性較強。工業及服務業用電量同比增速均有回升,結合近期公布的物價數據來看,指向生產端從正在從之前價穩量跌的狀態向價穩量升轉變;同時,3月國內工業增加值同比增速和社會消費品零售總額同比增速均有明顯的回升,表明近期國內供需兩側的修復正在進行中,本周公布的經濟數據一定程度上打破了市場此前對於國內持續去庫的擔憂,這也與我們此前周報中判斷去庫周期即將結束一致。

美國方面,當前美國消費與就業情況並未出現急劇惡化,近期反而仍有改善。本周公布的美國3月消費數據較爲亮眼,季調後零售和食品服務銷售額的同比增速達4.6%,是2024年初至今最大的單月增幅;且從居民收入情況來看,美國居民人均可支配收入同比增速也在2月份企穩回升。從失業情況來看,美國國內首次申請失業金人數自3月中旬以來便趨於下降,年初以來上升的失業壓力正在得到緩解。

此外,美國財政开支並沒有出現明顯的收縮。雖然特朗普曾多次強調要削減政府开支,但實際上自特朗普正式就任美國總統至今,美國聯邦財政支出相比2023、2024年同期反而增長約1500億美元。埃隆·馬斯克的赤字削減目標在特朗普競選時期爲2萬億美元,在就任美國政府效率部負責人後將這一目標下調至1萬億美元,而在上周的內閣會議上又進一步將赤字削減目標大幅下調至1500億美元。當前,市場對美國經濟的擔憂更多的體現在預期側,而反映經濟實際運行狀況的就業、消費等硬數據則並未出現惡化的跡象。

此外,本輪貿易摩擦事態進一步加劇的可能性已經不大,且中國和美國已分別开始和各自的重要貿易夥伴進行磋商,中美共同受損的格局或得到改善。本周,習近平總書記先後對越南、馬來西亞、柬埔寨進行國事訪問,期間籤署並交換的雙邊合作文本超百份,且同越南籤署了產業鏈合作諒解備忘錄,在馬來西亞發表《關於構建高水平战略性中馬命運共同體的聯合聲明》。美國方面,特朗普本周也先後和日本經濟再生擔當大臣赤澤亮、意大利總理梅洛尼就關稅問題進行了溝通;同時特朗普在本周五的時候也表示未來1個月內將會和中國就貿易問題達成協議。

3 保留國內制造業優勢

要擴大內需、重構外需

經過過去20余年的努力,中國制造業生產水平取得了長足進步,在全球範圍內取得了產能優勢。當前,中國是全球最大的制造業增加值貢獻國,佔全球全部制造業增加值的比重接近三成。在此過程中,中國制造業投資者正在成爲支持全球大宗工業品價格的重要購买力量。以倫交所銅價格爲例,倫銅在亞盤交易時段內的上漲幅度要明顯高於歐盤時段和美盤時段。

站在當前時點,雖然中美之間的貿易摩擦可能存在階段性緩和的機會,但是達成全面和解協議的可能性則微乎其微。因此,如果中國想要在地緣政治矛盾愈發復雜的國際環境下保持住經過過去20年努力所取得的制造業產能優勢,那么勢必要在當前貿易摩擦形勢嚴峻的背景下爲中國的制造業產能找到合適的需求承接。

從尋找制造業需求承接這一視角出發,有以下兩個方向值得關注。其一是促消費擴內需:今年以來中央部委層面出台了一系列促消費政策,既有加力擴圍推進消費品以舊換新、支持出口品轉內銷等短期內可能會見到明顯效果的政策,同時也有鼓勵生育、支持帶薪休假、提升工作待遇等關注長效機制改革的方案,政策持續落地後的效果值得期待。其二是重構外需的需求鏈,通過增加轉口貿易以及對出口價值鏈的結構性調整,重構外需作爲中國制造業產能的需求承接,這也構成了近日中國對外貿易談判的重要工作。

4 布局預期轉變後的投資新秩序

本輪貿易摩擦以來投資者持續定價的全球衰退預期可能會在近期有所回擺。目前美國和中國已分別着手开始重建供應鏈和需求鏈,未來美元持續下行的路徑可能並不順暢。

在全球地緣政治矛盾形勢嚴峻的背景下,中國制造業產能優勢的重要性愈發凸顯,爲國內制造業提供需求承接的方向在於擴大內需以及重構外需。站在當前時點上我們給出的配置推薦如下:

第一,受益中國需求構建的消費行業(旅遊休闲、乳制品、食品、啤酒、定制家居、彩妝、服飾、商貿零售);

第二,在全球經濟秩序重塑的過程中,“兩個太陽”下的需求和供給將會重建,推薦:資源品(銅、鋁、小金屬及黃金)、資本品(工程機械、鋼鐵、自動化設備、化學制品等);

第三,權重股考慮(銀行、保險)、內部實物消耗+紅利的煤炭。

風險提示

1)國內經濟修復不及預期。如果後續國內經濟數據修復不及預期,那么文中關於國內需求恢復的基准假設便失效。

2)海外經濟大幅下行。如果海外經濟超預期下行,那么衰退預期之下海外需求預期將會大幅下行。

注:本文來自民生證券發布的證券研究報告:A股策略周報20250420:預期或將回擺

分析師:牟一凌 SAC編號S0100521120002 | 紀博文 SAC編號S0100524080003

標題:牟一凌:預期或將回擺

地址:https://www.iknowplus.com/post/213647.html