信達策略:低成交量並不是利空信號

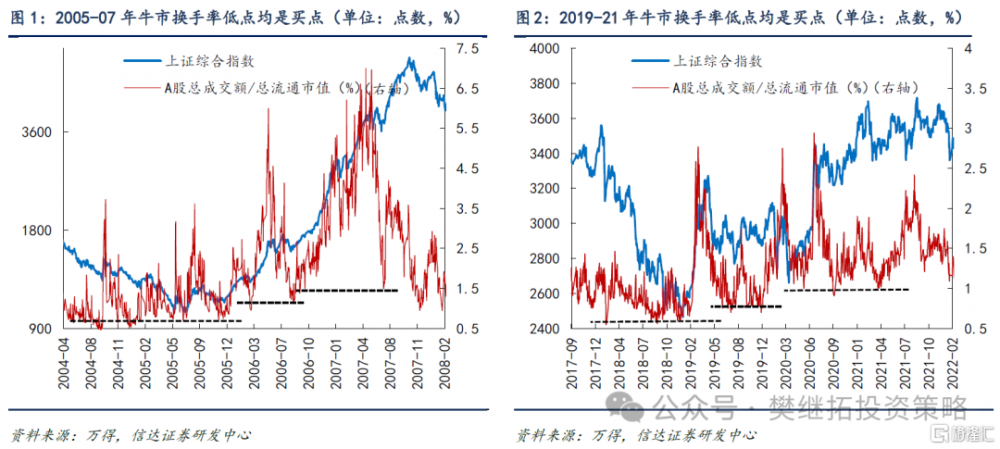

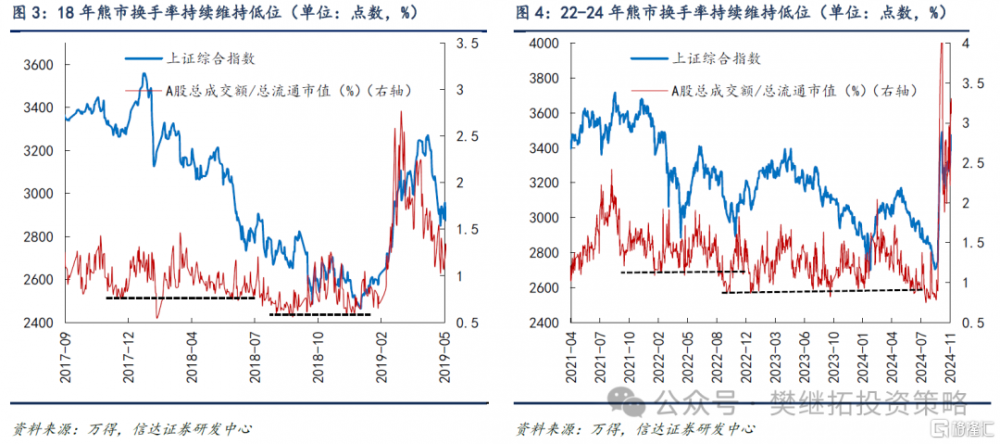

低成交量,如果放在牛市中,往往是买入信號。2005-2007年10月的歷史經驗表明,牛市中低成交量均伴隨着市場階段低點,2005年11月、2006年3月、2006年8月、2007年7月,均是牛市中較好的买入時點。2019-2021年牛市中,也是類似的情形,2019年5-6月、2019年10-11月、2020年3-5月、2020年9月、2021年4月,均是成交量低迷,事後來看,也是階段性低點。熊市中,低成交量後還會有持續陰跌,特別是熊市中後期,比如2018年4-9月、2023Q2-2024年,換手率經常會長時間維持在低位,並且指數陰跌。我們認爲,當下牛市的大邏輯(地產去槓杆尾聲、政策改變股市供需周期、中國資產系統性低估)並沒有破壞,低成交量反而是买入的信號。短期來看,上周成交量低,主要是因爲關稅衝擊後,換手率高的資金(遊資、量化、個人投資者)離場,逆勢买入的資金(國家隊、產業資本等)換手率低,鑑於這一次產業資本流入速度更快,高位被套的交易性資金少於2021年牛市高點被套的資金,低成交量後持續陰跌的概率較低。

(1)2005-2007年10月的歷史經驗表明,牛市中低成交量均伴隨着市場階段低點。牛市中的調整或震蕩期,成交量往往會快速萎縮。以換手率(成交額/總流通市值)來看,2005-2007年10月的牛市中,低成交量均伴隨着市場階段低點,2005年11月、2006年3月、2006年8月、2007年7月,均是牛市中較好的买入時點。2019-2021年牛市中,也是類似的情形,2019年5-6月、2019年10-11月、2020年3-5月、2020年9月、2021年4月,均是成交量低迷,事後來看,也是階段性低點。另一點有意思的現象是,牛市中換手率低點在牛市初期可能會接近之前熊市最低的換手率,而在牛市中後期換手率低點會比之前熊市低點略高一些。

(2)熊市中,低成交量後還會有持續陰跌。2018年熊市中,換手率持續低迷,4-9月甚至出現了幾乎沒有反彈的持續陰跌,期間的低換手率很難成爲較好的买入信號,而且熊市後期的換手率低點比熊市前期還更低。2022-24年熊市期間,2023-24年換手率低點也比2022年上半年低點更低。熊市前期(2022年)成交量的低點過後往往會出現月度或季度的反彈,而熊市後期2023Q2-2024年,換手率經常會長時間維持在低位,並且指數陰跌。歷史經驗表明,熊市中成交量低點並不是买入的信號。

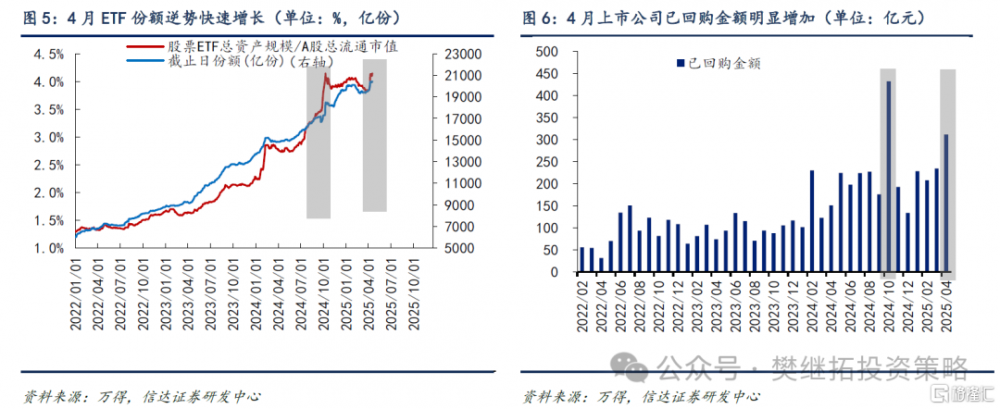

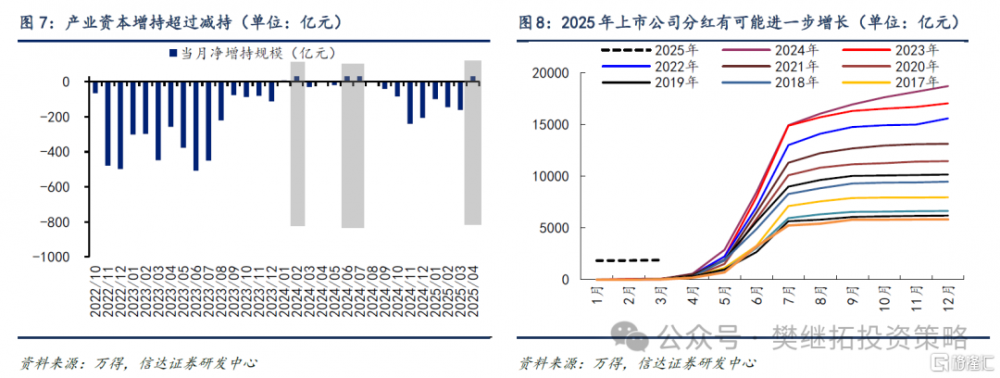

(3)短期內的增量資金不只是國家隊,還有產業資本。短期來看,上周成交量低,主要是因爲關稅衝擊後,大量交易性資金(遊資、量化、個人投資者)離場,逆勢买入的資金主要是國家隊、產業資本和部分長期配置資金。我們認爲,鑑於這些逆勢买入的資金短期流入後,較難很快賣出,所以买入力量其實是穩定的,而賣出力量(遊資、量化)等經過時間的推移可能會減弱。後續一旦有利多,賣出力量回流,指數可能又會重回牛市的狀態(類似2024年9月)。這一次ETF逆勢流入的速度和去年9月類似,不過時間尚短。但需要重視的是,這一次產業資本逆勢流入的速度很快,上市公司回購金額(截止上周五)快速增加到僅次於去年10月的水平。

產業資金由Q1的淨減持,快速轉變爲淨增持,2024年淨增持出現在2月、6-7月。並且今年上市公司分紅節奏有所變化,政策層面鼓勵更早更多分紅,有可能2025年的分紅也會相比24年有明顯的增加。整體來看,鑑於逆勢买入的資金較多,大概率交易性資金離場對市場影響較小。而且,我們認爲,牛市的大邏輯並沒有破壞,牛市中成交量低點往往是較好的买入信號。

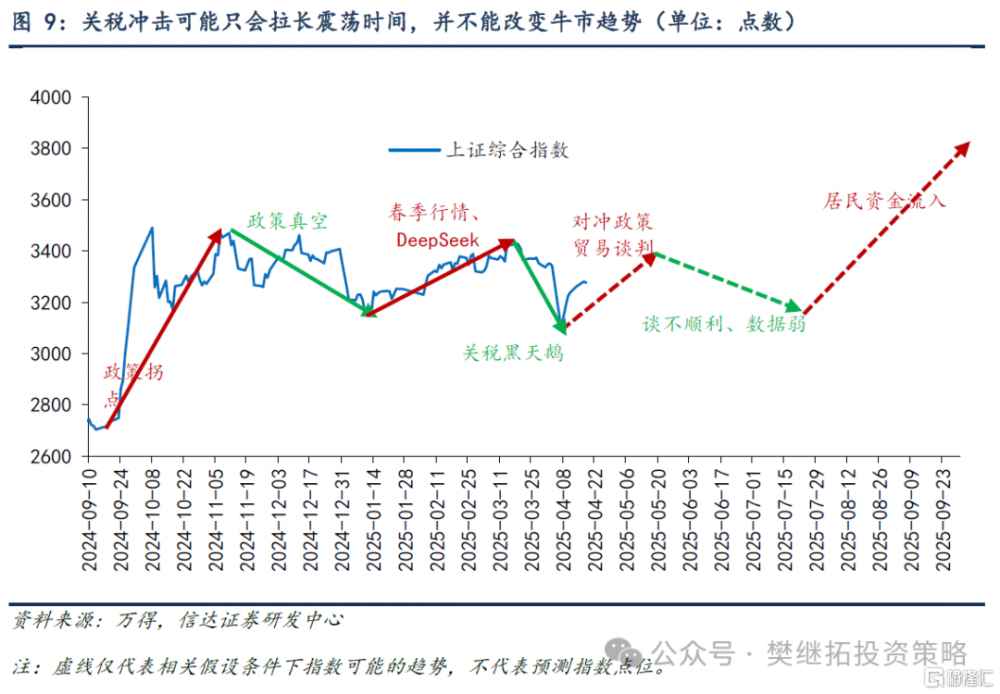

(4)短期A股大勢研判觀點:未來1個月內,可能的利多有國內穩增長、中美關稅有接觸和談判的可能,有望驅動市場反彈。經驗上較大的利空衝擊,往往會先殺估值再殺盈利,持續過程較長。但由於這一次關稅衝擊出現在牛市初期,市場整體估值位置較低,這一次對指數的衝擊可能是一次性的殺估值。歷史上類似的案例有13年年中錢荒和20年初疫情:(1)2013年年中錢荒,短期利率持續大幅上行,隨後14年盈利和經濟明顯下台階。但由於出現在牛市初期,指數大幅下跌時間較短,但對板塊的影響持續了3個季度。(2)2020年初的疫情,也是出現在牛市初期的黑天鵝,股市在春節後第一天也有較大的單日調整,對指數影響時間很短,但對板塊影響很長,隨後2-3年的板塊表現均受到疫情和疫後復蘇節奏的影響。

當下的關稅衝擊,是較大的黑天鵝,但由於出現在牛市初期,市場估值位置較低,對指數衝擊(殺估值)可能已經完成。未來1個月,潛在利多邏輯略佔優(國內政策、國外關稅談判),我們預計Q2-Q3盈利的擔心還會持續,市場在5-7月可能還會有震蕩回撤,不過幅度大概率可控。我們預計Q3後期或Q4回歸牛市狀態。

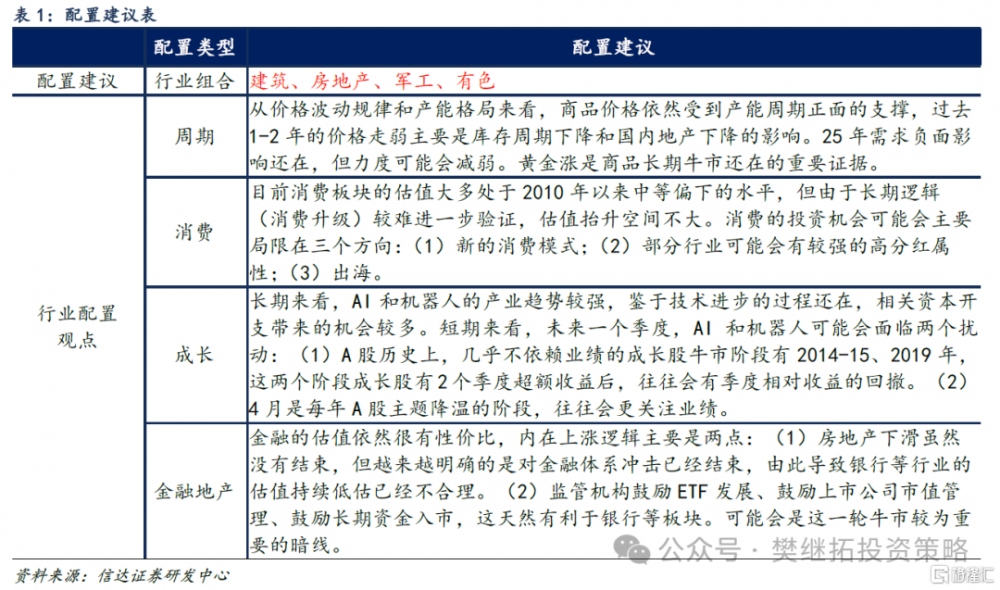

(4)近期配置觀點:季度內偏價值,尋找價值中可以進攻的方向(價值主題、穩增長政策變化、國產替代)。

近期市場演繹的配置邏輯:關稅博弈、消費復蘇、穩增長新政、規避風險。(1)美國對等關稅及中國反制博弈進程:美國對半導體、消費電子關稅豁免說辭反復,美商務部啓動對芯片與藥品進口調查;美國白宮網站發布一份清單提到目前對美出口的某種中國商品面臨的最高關稅可達到245%;美國政府限制英偉達對華銷售H20芯片。貿易博弈持續,一方面防御性紅利板塊在市場風險偏好下降時期可避險,另一方面催化國產替代(芯片)、自主可控(軍工)行業機會。(2)擴內需政策持續落地,五一臨近消費復蘇預期提升:海南印發《海南省提振和擴大消費三年行動方案》,提到加大財政支持力度;12部門關於印發《促進健康消費專項行動方案》;多家旅遊企業的最新數據顯示五一假期市場預訂進入高峰,五一旅遊市場數據有望創新高;卡遊於25年4月14日更新資料後再次向港交所遞交招股書。新消費主題如海南自貿區、首發經濟、谷子經濟階段性活躍。(3)房地產博弈新政策:青島出台房地產新政,新政提出發放多子女家庭購房補貼、支持“賣舊換新”等措施;3月多地房價數據有所改善;市場對4月底政治局會議出台更多新政預期提升。(4)銀行:高股息+低估值屬性受避險資金青睞,央行“擇機降准降息”預期及一季度社融數據向好。(5)黃金價格持續創新高:地緣風險升溫疊加美聯儲降息預期,避險需求增加,疊加央行購金潮因素,貴金屬價格持續上行。

配置風格:季度內偏大盤價值。(1)經濟數據、交易性資金都有季節性規律,Q2(尤其是季報驗證期)大盤價值勝率較高。(2)一季報披露窗口期,風險偏好下降,投資者更關注季報超預期的板塊;(3)穩增長、擴內需政策加碼,對衝政策都有利於價值風格表現;(4)成長機會最早可能在二季度後期出現,等新的積極變量出現,有望重新驅動資金趨勢性入場。

配置方向:(1)進可攻退可守(銀行、鋼鐵、建築):海外經濟敏感性低,國內政策敏感性高;低估值修復空間大;長期破淨個股佔比多,市值管理受益方向。(2)價值類主題:國企改革、央企合並預期(也能疊加國央企的定增回購):低估值修復空間大;並購重組、股份回購都是加強市值管理的重要工具。(3)消費(社會服務)、有色金屬(黃金、稀土):關稅反制影響小或受益;服務消費擴容升級。(4)房地產:估值位置偏低;穩增長政策可能還有新增舉措。(5)軍工:獨立的需求周期,內外部特殊環境下估值存在上行的空間。

風險因素:房地產超預期下行,美股劇烈波動,歷史規律可能會失效。

注:本文來自信達證券研究开發中心2025年4月20日發布的《低成交量並不是利空信號》,報告分析師:樊繼拓 S1500521060001,李暢 S1500523070001

標題:信達策略:低成交量並不是利空信號

地址:https://www.iknowplus.com/post/213650.html