關稅2.0衝擊下,未來美國經濟如何演繹?

摘要

美國“對等關稅”已經落地,“滯”與“脹”如何演繹成爲市場焦點。滯與脹的強弱、次序和持續性的比較或將成爲貨幣政策和金融市場表現的主要矛盾。

熱點思考:美國經濟:關稅衝擊與“滯脹”蹤跡

一、關稅衝擊的經濟原理:一次性成本衝擊,導致經濟呈現“滯脹”格局

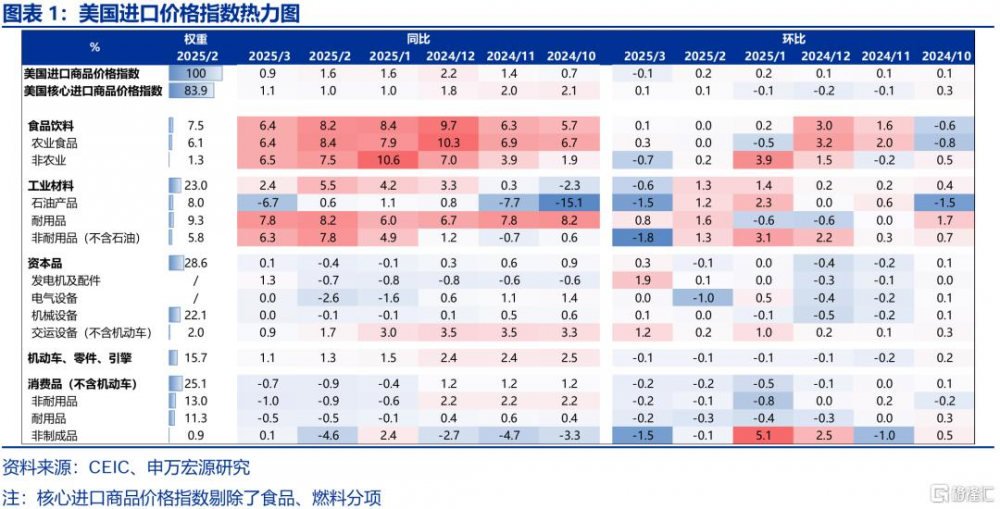

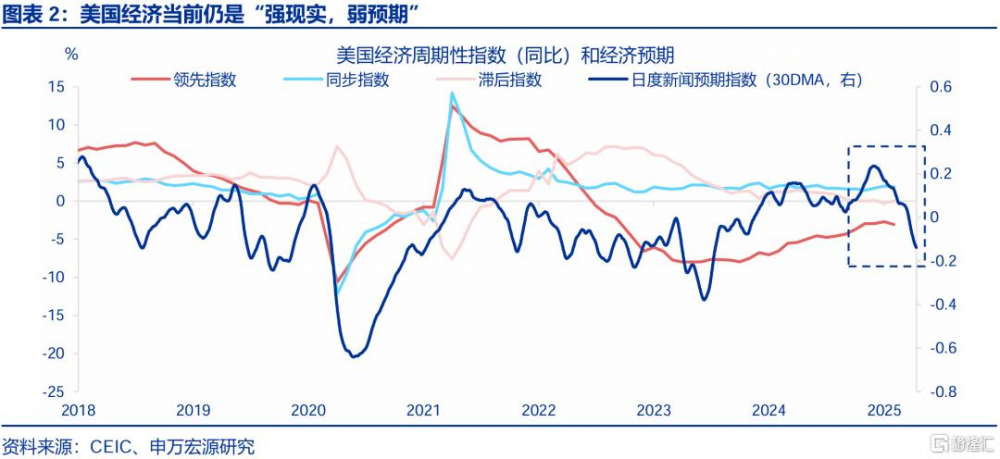

從最新數據來看,關稅2.0對美國實體經濟衝擊如何?1)通脹上行壓力尚不顯著。美國3月進口商品價格環比僅-0.1%,核心進口價格環比也較弱。根據聯儲官員表態,美國通脹可能要到6月才會體現關稅效果;2)美國經濟當前仍爲“強現實,弱預期”,3月就業、零售表現較強。

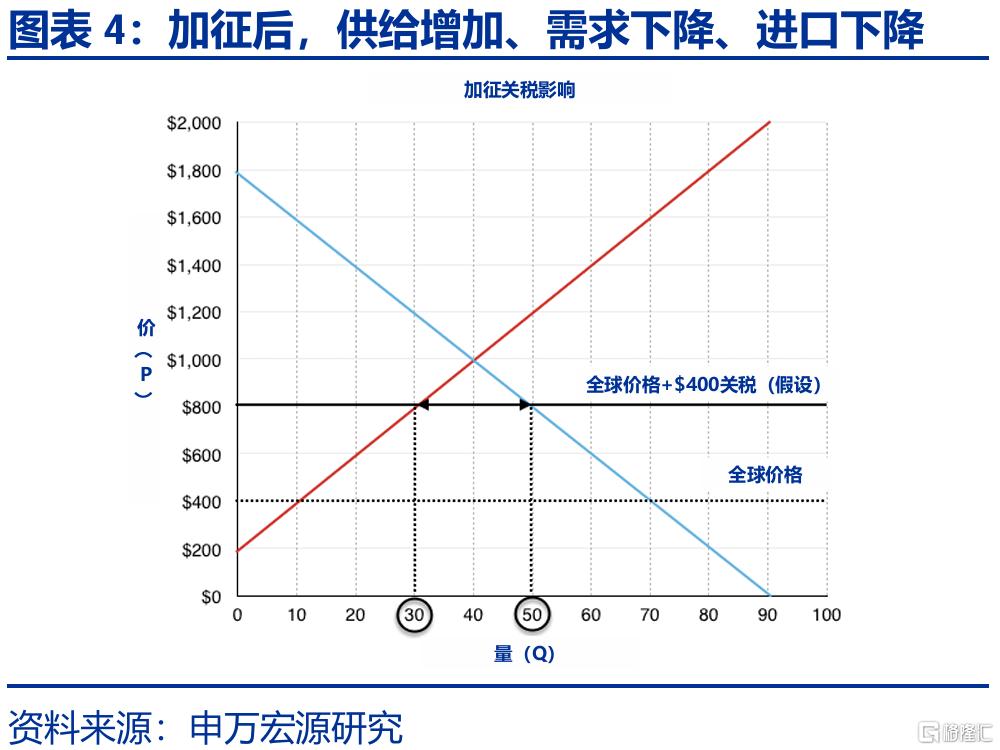

關稅衝擊的經濟學原理:對等關稅是一次性的成本衝擊,情形類似於2020年公共衛生事件,導致經濟呈現“滯脹”格局。關稅會擡升進口價格、抑制進口的需求。更高的價格水平會刺激國內生產,部分競爭性企業受益。全社會而言,由於消費者損失更多,淨福利爲負。

二、復盤:關稅1.0時期,美國經濟“滯脹”的足跡

特朗普關稅1.0時期,關稅對於美國通脹的傳導有何特徵?1)關稅基本全部由美國企業、消費者承受。關稅1.0加徵基本全部傳導至美國進口價格上升;2)美國CPI、PPI價格提升是逐步的,且通脹是“暫時性”的。以2018年洗衣機關稅爲例,價格上漲持續了9個月,而後下跌。

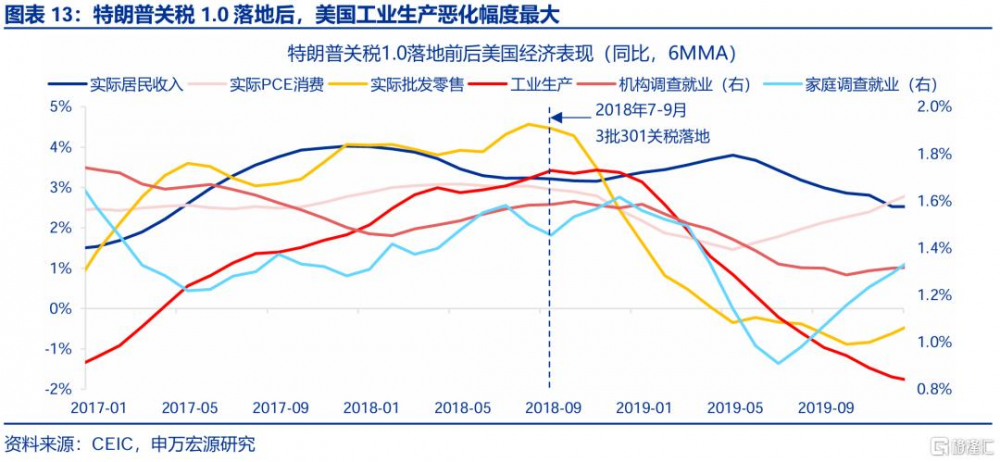

特朗普1.0關稅落地後,美國經濟短期內受衝擊最大的是企業投資。2018年7-9月三輪301關稅落地後,美國制造業PMI隨之大幅回落。另一方面,從關稅1.0期間聯儲表態,以及歷史上美國衰退前夕經濟結構特徵來看,企業投資對關稅最爲敏感、最需關注。

三、關稅2.0衝擊下,未來美國經濟如何演繹?關注長期通脹預期、企業資本开支

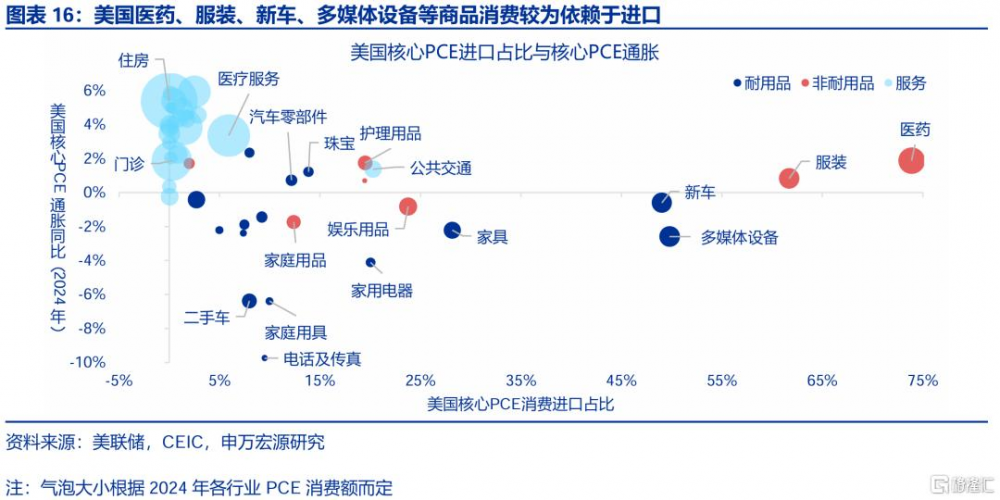

如何跟蹤美國未來通脹節奏、哪些領域需要特別關注?根據美國核心PCE各分項來自於進口的比例,可觀察到美國商品消費中的醫藥、服裝、新車、多媒體設備(電腦等)高度依賴進口,短期需重點關注此類商品的“再通脹”風險。中期,驅動服務通脹的核心因素仍爲就業市場。

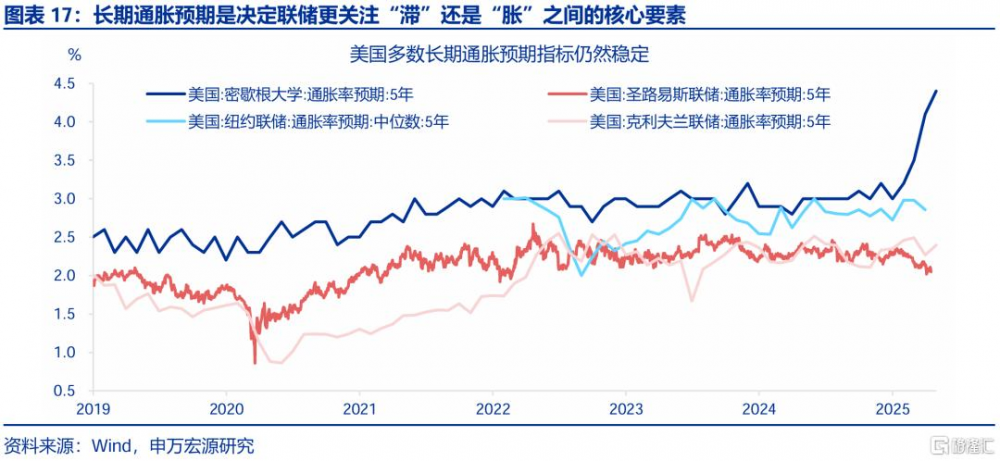

長期通脹預期是決定聯儲更關注“滯”還是“脹”的核心要素。近期鮑威爾發言明顯更爲擔心通脹的“持久性”,強調美聯儲的職責是保持長期通脹預期穩定。目前來看,除了密歇根大學通脹預期之外,部分聯儲公布的5年期通脹預期仍然維持穩定。

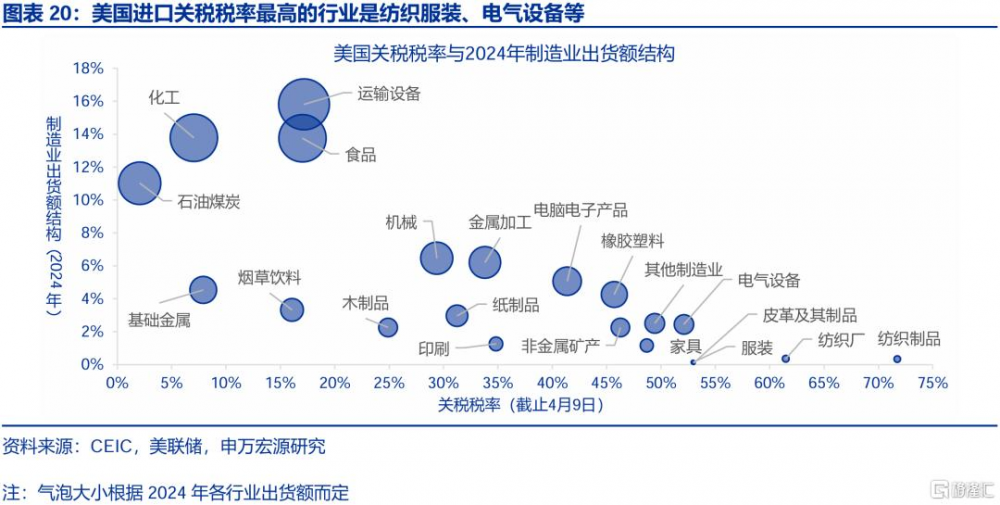

聯儲資本开支調查、制造業PMI或是衡量關稅對經濟短期衝擊的最佳指標。結構上,從制造業行業來看,截止4月9日關稅版本,美國進口關稅稅率最高的行業是紡織、服裝、皮革、電氣設備等,需持續跟蹤出貨額、訂單額是否出現惡化,以衡量關稅對經濟增長的衝擊。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;美聯儲超預期轉“鷹”

報告正文

美國“對等關稅”已經落地,“滯”與“脹”如何演繹成爲市場焦點。滯與脹的強弱、次序和持續性的比較或將成爲貨幣政策和金融市場表現的主要矛盾。

一、關稅衝擊原理:一次性成本衝擊,導致經濟呈現“滯脹”格局

從最新數據來看,關稅2.0對美國實體經濟衝擊如何?

1)美國通脹上行壓力尚不顯著。關稅的通脹傳導遵循從進口價格至PPI/CPI的順序。也就是說,進口價格是觀察美國潛在通脹壓力的“前瞻指標”。但是,從最新數據來看,在3月已有部分關稅落地之後,美國3月進口商品價格指數環比-0.1%,弱於2月,在結構上僅體現爲發電機、交運設備(不含汽車)進口價格有所上漲,而3月美國CPI亦是弱於市場預期的,亦顯示關稅通脹壓力還有待顯現。根據聯儲官員近期表態,美國通脹可能要到6月才會體現關稅效果;

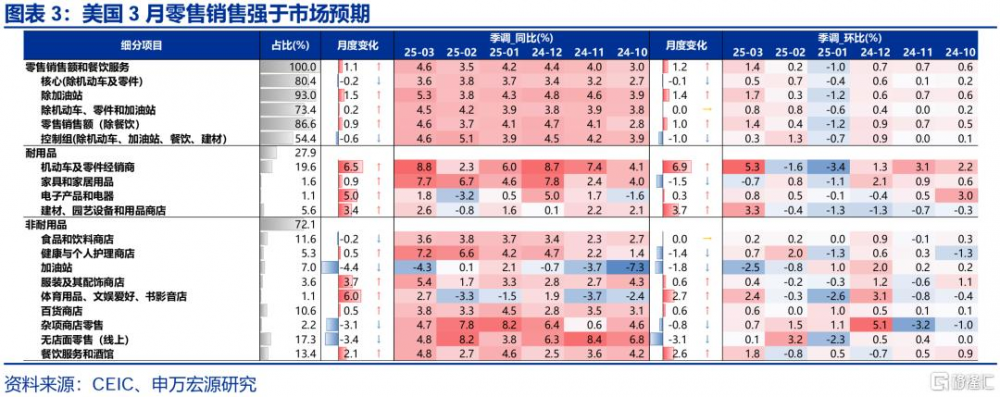

2)美國經濟當前仍呈現“強現實,弱預期”的特徵。經濟方面,關稅政策的衝擊更多體現在“信心”領域,如制造業PMI、密歇根消費者信心指數、服務業PMI。但是,美國經濟“硬指標”表現仍是穩健的,例如美國3月非農就業、零售銷售數據,這兩者反映的是年初極寒天氣衝擊後美國經濟的階段性觸底反彈,休闲酒店業就業大幅改善、零售中餐飲消費3月環比達1.8%。

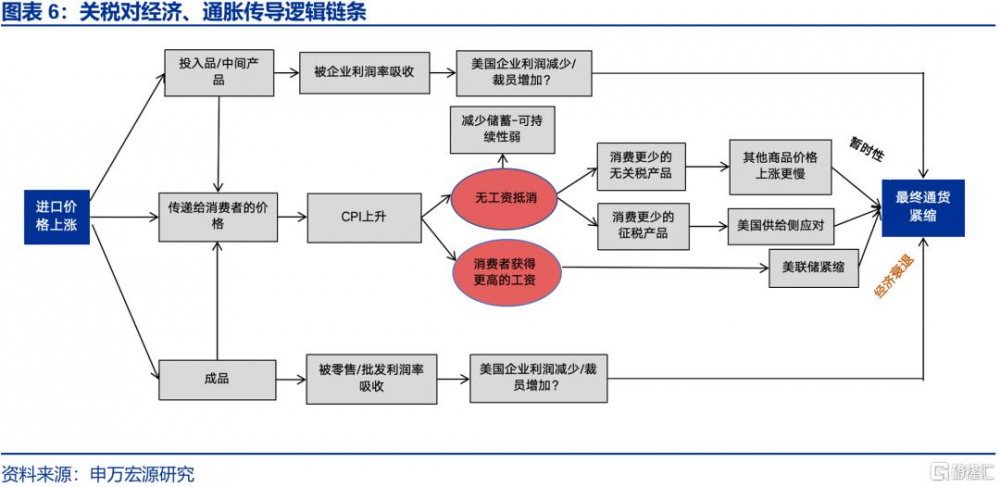

關稅衝擊的經濟學原理:從供給衝擊到需求衝擊。隨着4月對等關稅落地,美國經濟、通脹將如何受衝擊?從經濟學原理出發,關稅提升價格(通脹),進而減少進口量,抑制美國國內需求,增加美國國內供給。

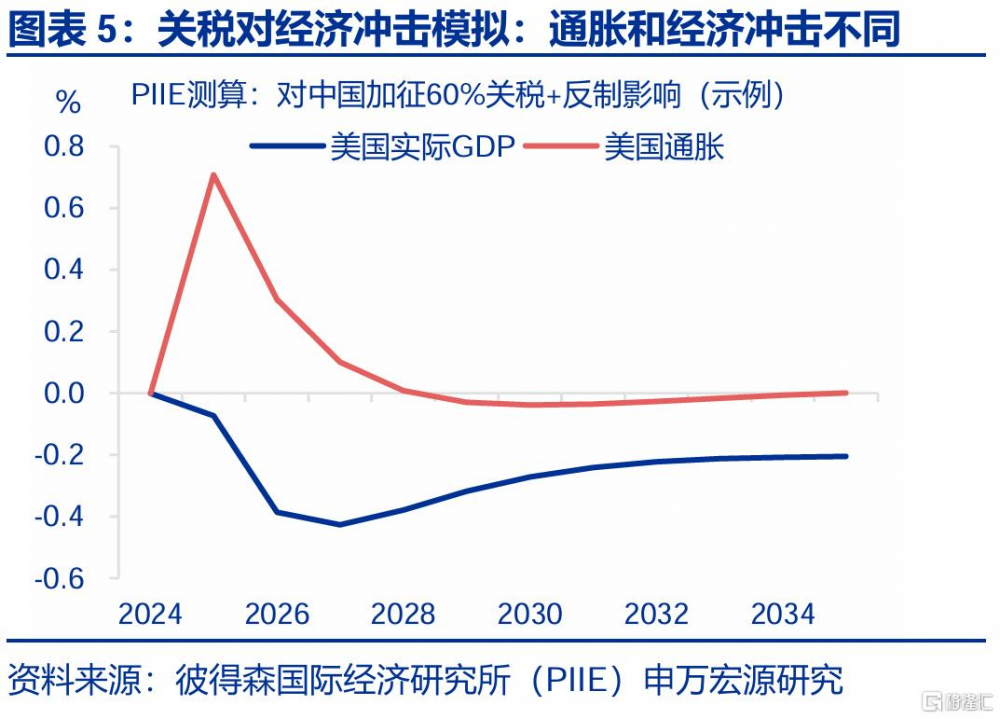

具體來說,關稅對經濟而言是一次性的成本衝擊,從而導致“滯脹”格局出現。但是,當物價上漲、企業盈利受損、失業加劇,經濟總需求也會回落,進而轉化爲“需求衝擊”,終局是通縮。也就是說,關稅對於經濟、通脹的衝擊並不是同步的,以彼得森國際經濟研究所對關稅衝擊的模擬爲例,關稅對於通脹/價格的推升在經濟中的體現是較快的,但是關稅對於經濟增速的衝擊要延遲1-2年才會達到頂峰。

二、復盤:關稅1.0時期,美國經濟“滯脹”的足跡

關稅1.0時期(2018-2019年),關稅對於美國通脹的傳導具備兩大特徵:

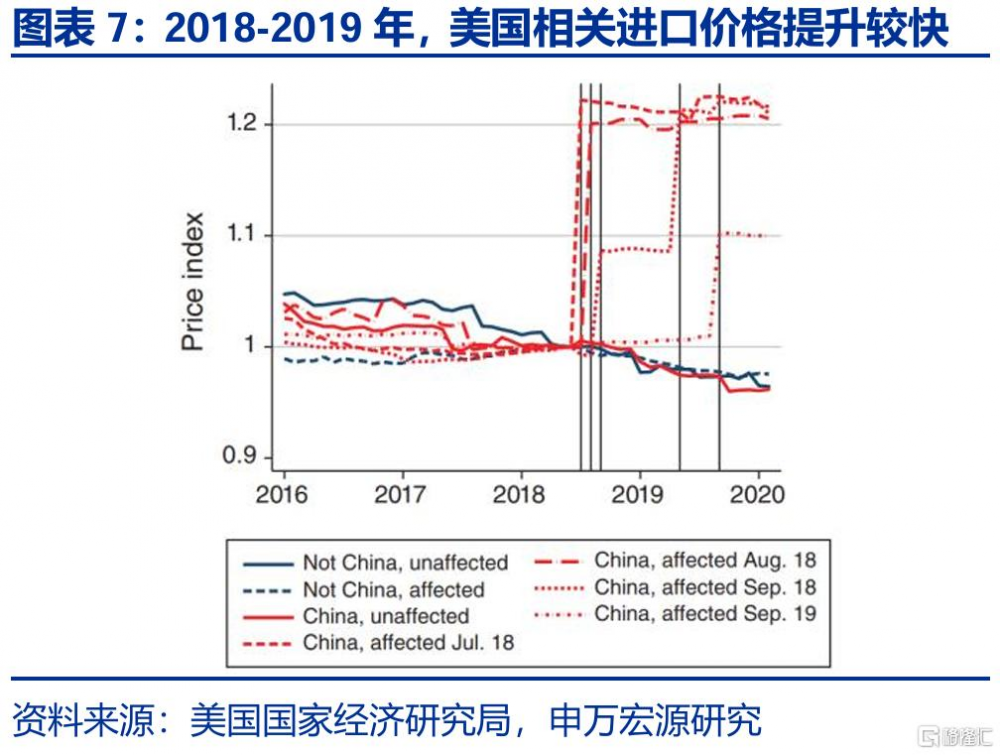

1)關稅基本由美國企業或消費者承擔。特朗普1.0時期加徵的關稅基本轉化爲美國進口價格的擡升,且美國進口商以自身利潤承擔了大部分漲價壓力。根據文獻測算,在2018-2019年關稅1.0期間,20%的關稅會讓海外供應商價格下降1.1%,美國進口商價格上升18.9% ;

2)美國CPI、PPI價格提升是逐步的,且通脹是“暫時性”的。2018年經驗顯示,關稅對通脹增速構成一次性衝擊。2018年2月,美國對洗衣機徵收最低20%的關稅,美國洗衣機價格增速在五個月內出現快速跳漲,漲幅與關稅稅率接近,達22個百分點。價格上漲維持了9個月,隨後下跌,間隔17個月後降至原有增速。鋼、鋁關稅落地前後,價格水平也出現緩慢上漲。加徵關稅後的價格回落,則主要來自於內需下降、進口轉移、關稅豁免。

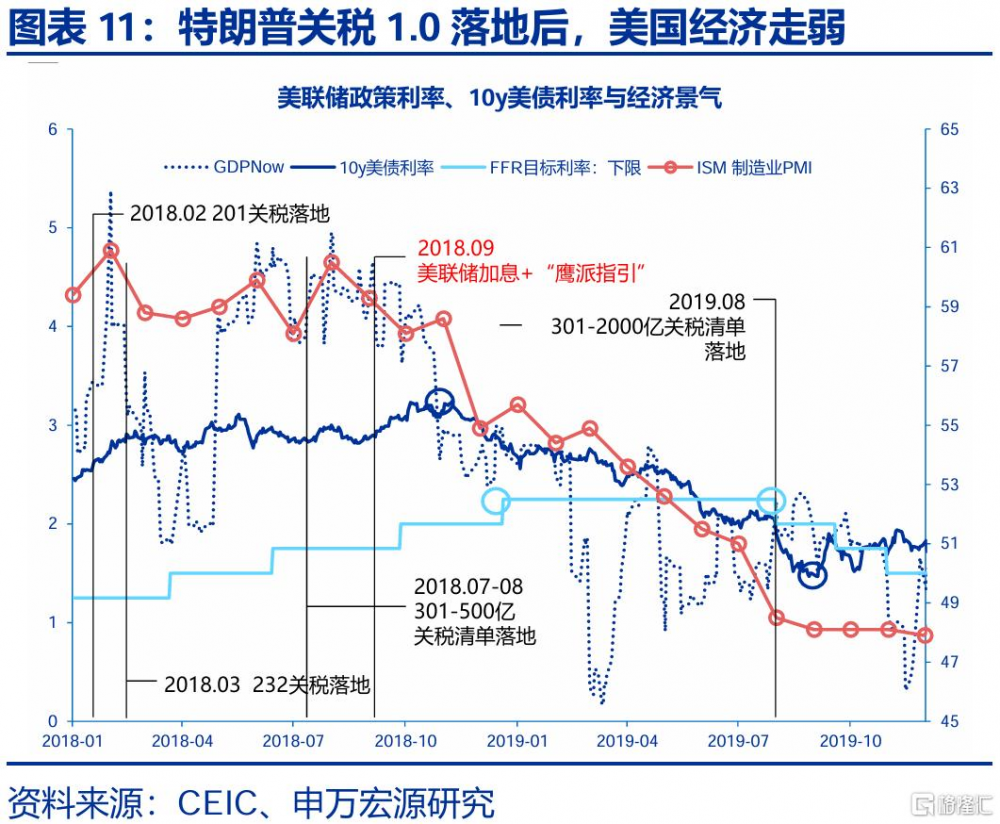

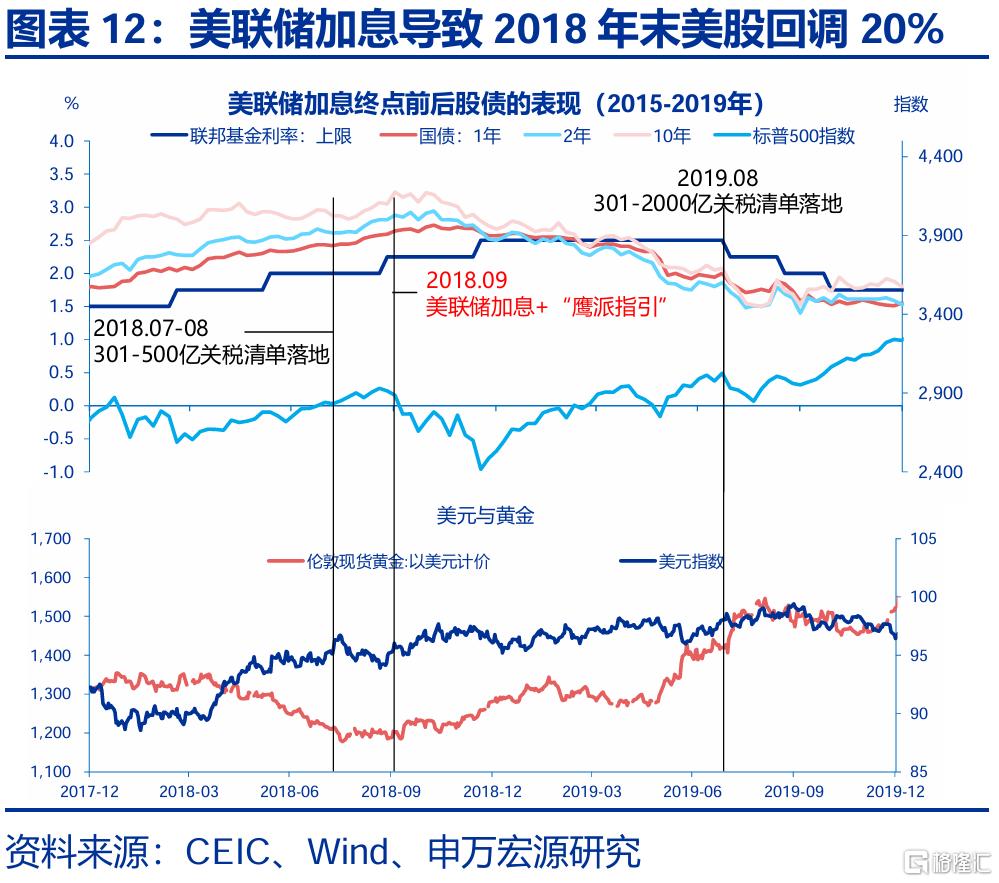

在特朗普1.0關稅落地後,美國經濟短期內受衝擊最大的是企業投資/工業生產。在2018年7-9月三輪301關稅落地之後,美國ISM制造業PMI开始下行,從2018年8月的60.5下滑至2019年8月的50以下,高度對應關稅落地時點。根據美國NBER判定衰退的六大指標來看,2018年9月後批發零售增速回落幅度較大,但代表GDP的PCE消費增速回落幅度仍是不及工業生產的,況且2018年9月-12月美股回撤20%左右,對於居民消費可能也構成一定衝擊,這更多是由於聯儲在2018年9月的鷹派加息,而非關稅衝擊所致。

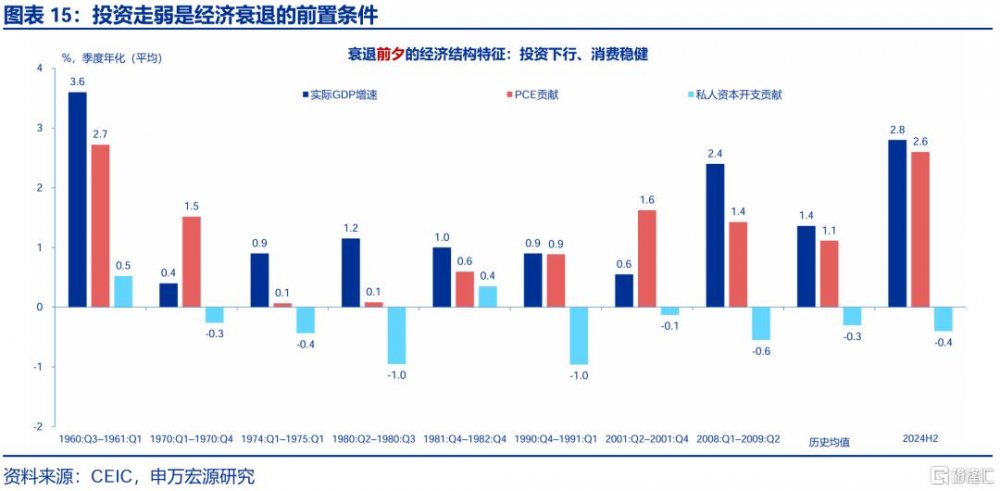

從關稅1.0期間聯儲表態,以及歷史上美國經濟衰退前夕結構特徵來看,企業投資對關稅衝擊最爲敏感、最需關注。1)復盤2018年9月聯儲“鷹派”加息至2019年7月开啓降息期間的聲明,可觀察到聯儲對於經濟的擔憂最先體現在企業固定投資增速“放緩”(2018年11月),而後才是居民消費增速“回落”(2019年3月)以及核心通脹同比低於2%(2019年5月);2)復盤美國1960年以來經濟衰退前夕的結構特徵,可觀察到私人資本开支增速下行是更好的觀測指標,而非居民消費。

三、特朗普關稅2.0衝擊下,未來美國經濟的可能演繹

如何跟蹤美國未來通脹節奏、哪些領域需要特別關注?一“圖”以蔽之,根據美國核心PCE消費各分項來自於進口的佔比,可觀察到美國商品消費中醫藥、服裝、新車、多媒體設備(電腦等)等品類高度依賴自海外進口,需重點關注此類商品“再通脹”風險。相比之下,雖然美國服務通脹水平普遍較高,但服務消費依賴進口的比重較低,未來驅動服務通脹的因素或仍爲美國就業市場景氣程度。

長期通脹預期是決定聯儲更關注“滯”還是“脹”的核心要素。對於美聯儲來說,當前的基准情形仍爲“暫時性”通脹,但近期鮑威爾發言明顯更爲擔心通脹的“持久性”,強調美聯儲的職責是保持長期通脹預期穩定。目前來看,除了密歇根大學通脹預期之外,部分聯儲公布的5年期通脹預期仍然維持穩定,這將是聯儲年內降息決策的重要依據,值得跟蹤關注。

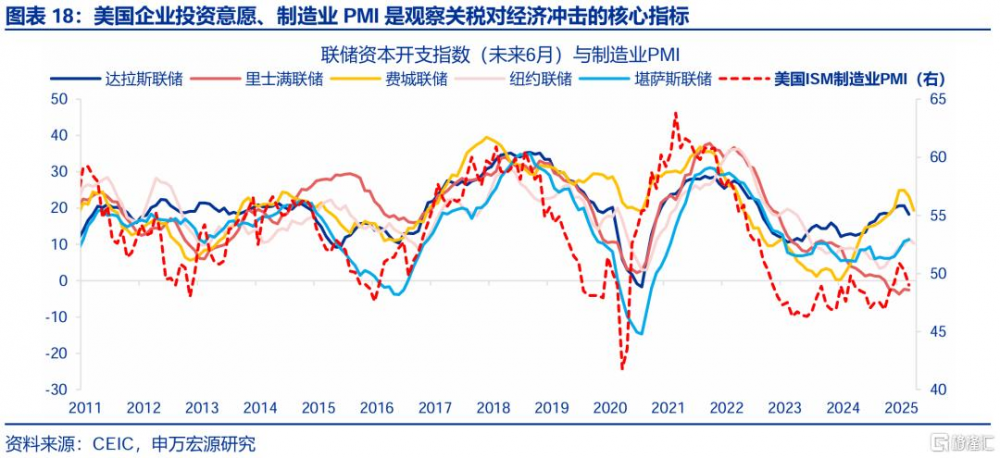

聯儲資本开支調查、制造業PMI或是衡量關稅對經濟短期衝擊的最佳指標。根據上文分析,企業投資是對關稅衝擊最爲敏感,以及對經濟衰退預測更爲重要的領域。各聯儲統計的資本开支指數,以及美國ISM制造業PMI可能是未來觀察關稅2.0對經濟衝擊最重要的指標。在美國制造業PMI內部,(新訂單/庫存)缺口往往領先制造業PMI 3個月左右,美國制造業PMI可能會在未來幾個月大幅回落。

中觀視角來看,美國紡織服裝、電氣設備等行業進口關稅稅率最高。從制造業行業來看,截止4月9日關稅版本,美國進口關稅稅率最高的行業是紡織、服裝、皮革、電氣設備等,需在未來持續跟蹤觀察出貨額、訂單額是否惡化,以衡量關稅對經濟的“供給”衝擊。

經過研究,我們發現:

一、關稅對經濟是一次性成本衝擊,導致經濟呈現“滯脹”格局,但目前實體經濟受衝擊尚不顯著。美國3月通脹、進口價格上行壓力尚不顯著,經濟亦呈現“強現實、弱預期”的特徵;關稅會擡升進口價格、抑制進口的需求。更高的價格水平會刺激國內生產,部分競爭性企業受益。全社會而言,由於消費者損失更多,淨福利爲負。

二、特朗普關稅1.0時期,關稅主要由美國承擔,美國經濟最受衝擊的是私人投資。關稅1.0加徵基本全部傳導至美進口價格上升。美CPI、PPI價格提升是逐步的,且通脹是“暫時性”的;從關稅1.0落地後制造業PMI回落、2018-2019年期間聯儲表態、歷史上美國衰退前夕經濟結構來看,企業投資對關稅最爲敏感、最需關注。

三、關稅2.0衝擊下,未來美國經濟需關注長期通脹預期、企業資本开支意愿。美國商品消費中的醫藥、服裝、新車、多媒體設備高度依賴進口,需關注此類商品通脹潛力以及長期通脹預期;資本开支意愿調查、制造業PMI或是衡量關稅對經濟短期衝擊的最佳指標,美國進口關稅稅率最高的行業是紡織、服裝、皮革、電氣設備等。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,地緣政治衝突可能加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、美聯儲超預期轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

注:內容節選自申萬宏源2025年4月20日研究報告《美國經濟:關稅衝擊與“滯脹”蹤跡》,分析師:趙偉、陳達飛、王茂宇

標題:關稅2.0衝擊下,未來美國經濟如何演繹?

地址:https://www.iknowplus.com/post/213790.html