超長債面臨的是風險還是機會?

主要觀點

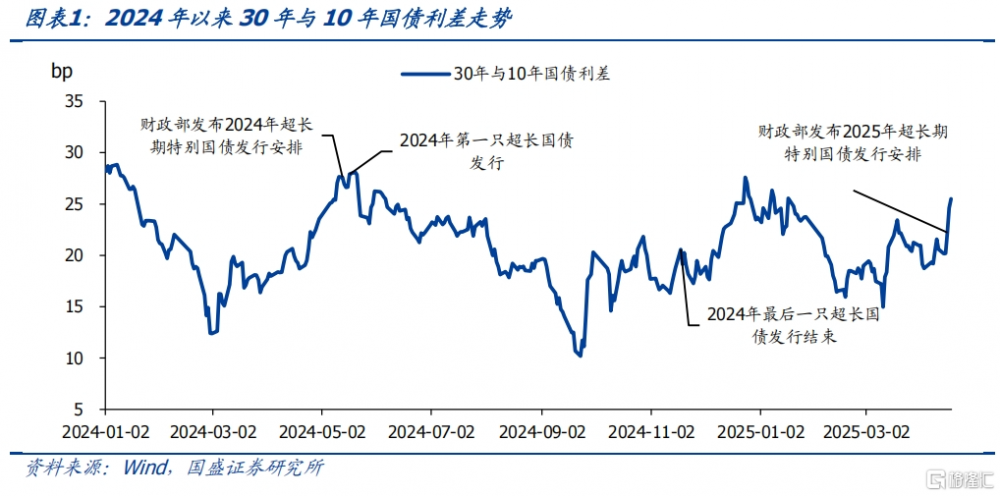

本周債市總體震蕩,超長債利率有所上行。本周市場進入震蕩階段,10年國債微幅回落0.8bps至1.65%。信用債同樣變化幅度有限,3年和5年AAA-二級資本債本周變化不到1bps,1年AAA存單利率微幅回升1.8bps至1.76%。變化均較爲有限。但超長債上升較爲明顯,30年國債本周累計上升4.1bps至1.90%。30年和10年國債利差攀升至25bps的高位。

供給衝擊或是最近超長債顯著走弱的主要原因。本周財政部公布了超長期特別國債發行計劃,並且下周4月24日將有兩期合計1210億元超長期特別國債落地發行。從此前經驗來看,供給衝擊預期之下,超長債利差往往有所拉大。去年5月13日超長期特別國債發行計劃公布時,30年與10年利差也顯著拉大。但隨着預期穩定,後續發行开始落地之後,利差往往出現趨勢性收窄,去年5月17日特別國債开始發行之後,超長債利差就开始逐步回落。顯示超長期特別國債的發行影響的更多可能是預期。

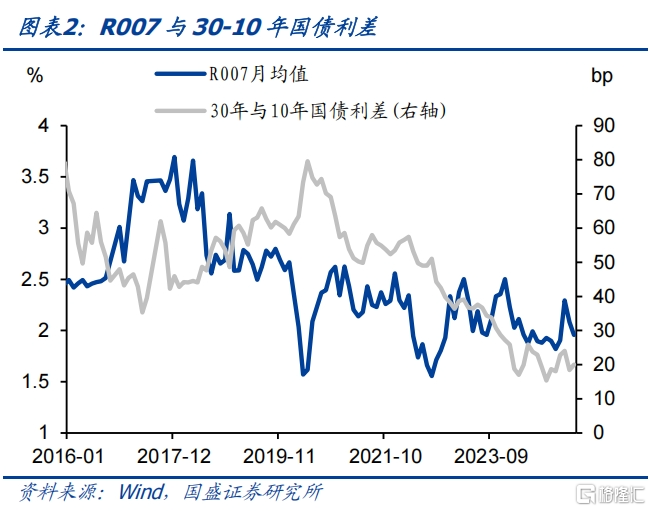

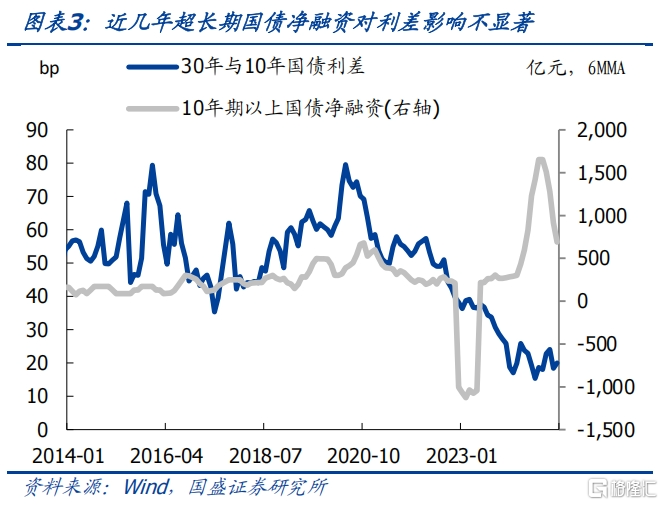

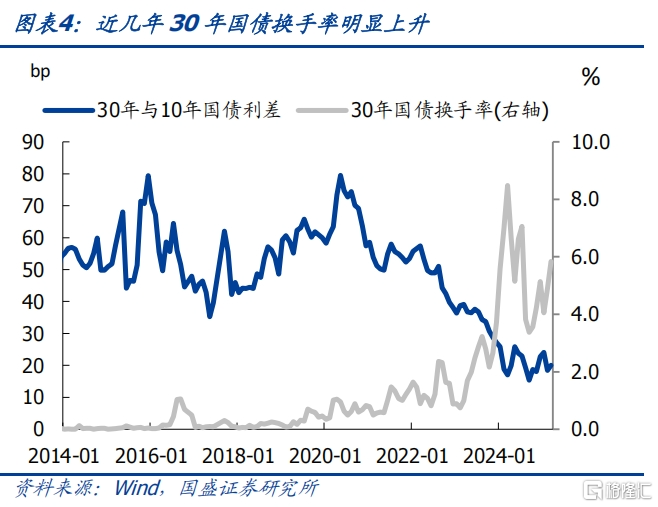

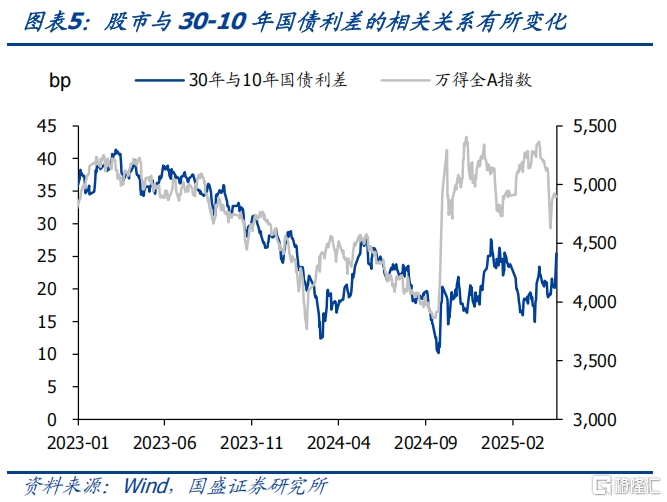

那么如何分析超長債期限利差變化,哪些是決定因素呢?首先,資金價格影響曲线斜率,同時也影響超長債的期限利差。從經驗數據來看,30年與10年國債利差與R007之間存在顯著的負相關性。近期資金價格有所回落,曲线斜率有所恢復,一定程度上提升了超長債斜率水平。其次,超長債供給對30年與10年國債利差有所影響,但並不十分顯著。超長債供給放量時期並未伴隨着利差的大幅擡升,如去年11月與12月。我們理解這一方面受總體債券供求環境影響,另一方面,供給的衝擊或更多反映在預期中,實際落地時期影響反而有限。再次,超長債換手率上升對利差有顯著的影響。2023年以來,超長債換手率出現大幅攀升,以新券和次新券的換手率來衡量30年國債的換手率,30年國債月均日度換手率從2023年2月份不足1%擡升至2024年3月的8.5%,今年3月依然保持在6%的高位。超長債由配置品種轉爲交易品種,給超長債價格帶來溢價,這帶來超長債和長債利差中樞水平的下降。最後,股市表現對超長債利差期限利差也存在一定影響,股市走勢反映風險偏好,進而間接影響到超長債的配置意愿,進而改變超長債期限利差。但這種相關性也不是完全穩定,去年底到今年2月上旬,超長債期限利差與股市走勢則是反向。

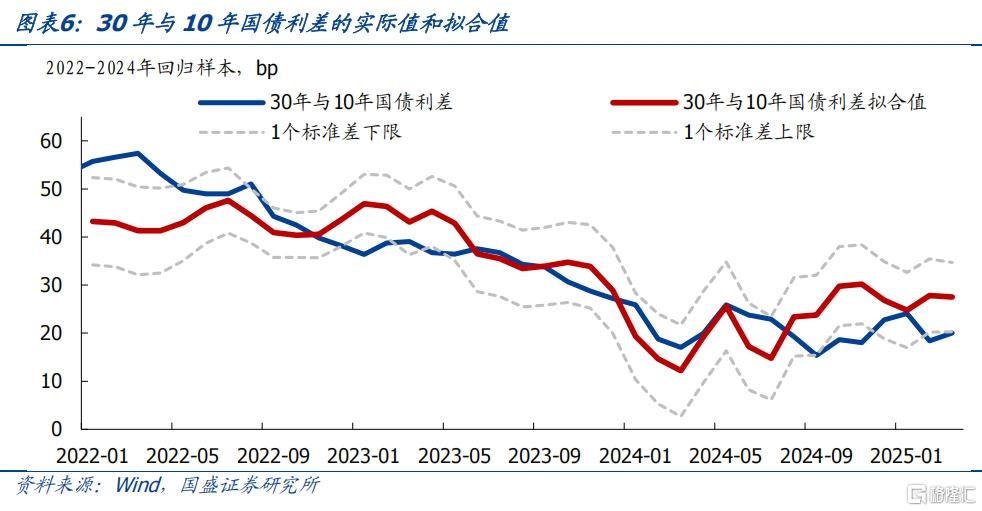

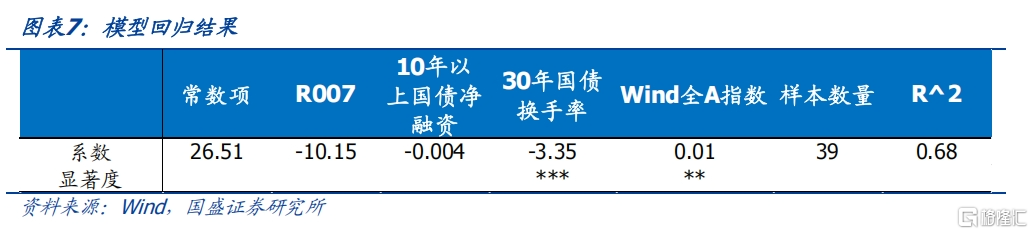

我們嘗試構建定量的定價模型。我們以R007月均值、30年國債月度換手率、10年以上的超長國債淨融資(6MMA)以及Wind全A指數作爲解釋變量,對30-10年國債利差進行回歸解釋。考慮到30-10年國債利差趨勢性變化是從2020年之後,並且超長債換手率大幅度上升是從2023年之後,因此我們選取2022年以來的月度樣本數據進行回歸分析。從回歸結果來看,方程有相對較強的解釋能力,擬合曲线能夠有效地反映30-10年利差的變化。

當前超長債期限利差處於合理範圍,從目前假定和節奏來看,後續超長債期限利差存在回落可能。當前超長債期限利差處於合理範圍,從目前假定和節奏來看,後續超長債期限利差存在回落可能。假設4-6月R007分別爲1.7%、1.6%和1.6%,超長國債淨融資在4、5、6月分別爲0.15、0.2、0.2萬億元,換手率維持6.8%,假定股指保持當前水平,根據2022-2024年樣本回歸的擬合模型,對應的4-6月30年與10年國債利差中樞分別爲24.1、24.4和23.6bps。均低於當前水平,顯示利差存在收縮空間。同時供給對超長債的影響更多在預期,實際落地之後,利差往往會有所下降。因此無需過度擔憂超長債調整風險,未來反而存在機會。

當前環境依然有利於債市。1季度經濟數據強勁,但隨着關稅衝擊落地以及搶出口因素消退,需求增速或承壓。疊加高頻數據顯示的房地產銷售等放緩,需求在2季度壓力上升。同時,近期大宗商品價格下跌等因素也增加了物價壓力。因而,需要寬松政策發力來穩定需求,其中自然包含寬松的貨幣環境。因此,相對於1季度,整體環境更有利於債券利率下行。但政策落地節奏的不確定影響利率下行節奏與曲线的形態。落地節奏緩慢可能形成利率的緩慢下行和曲线繼續保持平坦狀態。

利率或震蕩下行,建議繼續保持中性以上久期。雖然從關稅政策來看,目前進一步加劇概率有限,而更多會是優化,後續關注點或更多在於貿易政策博弈和協議落定情況。但貿易對經濟和物價的衝擊落地才剛剛开始。對我們來說,關稅對需求和物價的負面衝擊需要政策更多的穩定內需。而在穩定內需方面,財政可能更爲積極,而貨幣的寬松更多是配合和被動的,但也必不可少。因此,利率的下行可能是震蕩走低。結合當前利率曲线斜率逐步恢復的情況,我們建議保持中性以上久期,長債利率依然有望創新低。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期。

本周債市總體震蕩,超長債利率有所上行。本周市場進入震蕩階段,10年國債微幅回落0.8bps至1.65%。信用債同樣變化幅度有限,3年和5年AAA-二級資本債本周變化不到1bps,1年AAA存單利率微幅回升1.8bps至1.76%。變化均較爲有限。但超長債上升較爲明顯,30年國債本周累計上升4.1bps至1.90%。30年國債利率的大幅攀升也導致30年和10年國債利差攀升至25bps的高位。

供給衝擊或是最近超長債顯著走弱的主要原因。本周財政部公布了超長期特別國債發行計劃,並且下周4月24日將有兩期合計1210億元超長期特別國債落地發行。從此前經驗來看,供給衝擊預期之下,超長債利差往往有所拉大。去年5月13日超長期特別國債發行計劃公布時,30年與10年利差也顯著拉大。但隨着預期穩定,後續發行开始落地之後,利差往往出現趨勢性收窄,去年5月17日特別國債开始發行之後,超長債利差就开始逐步回落。顯示超長期特別國債的發行影響的更多可能是預期。

那么如何分析超長債期限利差變化,哪些是決定因素呢?我們嘗試尋找解釋變量,來對30年與10年國債利差進行分析。首先,資金價格影響曲线斜率,同時也影響超長債的期限利差。從經驗數據來看,30年與10年國債利差與R007之間存在顯著的負相關性,顯示資金價格對曲线斜率存在明顯的影響。近期資金價格有所回落,曲线斜率有所恢復,一定程度上提升了超長債斜率水平。

其次,超長債供給對30年與10年國債利差有所影響,但並不十分顯著。邏輯上,供給增加導致超長債期限利差上升這是正常情況,但實際情況來看,並不總是如此。超長債供給放量時期並爲伴隨着利差的大幅擡升,如去年11月與12月。我們理解這一方面受總體債券供求環境影響,另一方面,供給的衝擊或更多反映在預期中,實際落地時期影響反而有限。

再次,超長債換手率上升對利差有顯著的影響。2023年以來,超長債換手率出現大幅攀升,以新券和次新券的換手率來衡量30年國債的換手率,30年國債月均日度換手率從2023年2月份不足1%擡升至2024年3月的8.5%,今年3月依然保持在6%的高位。超長債由配置品種轉爲交易品種,給超長債價格帶來溢價,這帶來超長債和長債利差中樞水平的下降。

最後,股市表現對超長債利差期限利差也存在一定影響,股市走勢反映風險偏好,進而間接影響到超長債的配置意愿,進而改變超長債期限利差。但這種相關性也不是完全穩定,去年底到今年2月上旬,超長債期限利差與股市走勢則是反向,而非同向。

我們嘗試構建定量的定價模型。我們以R007月均值、30年國債月度換手率、10年以上的超長國債淨融資(6MMA)以及Wind全A指數作爲解釋變量,對30-10年國債利差進行回歸解釋。考慮到30-10年國債利差趨勢性變化是從2020年之後,並且超長債換手率大幅度上升是從2023年之後,因此我們選取2022年以來的月度樣本數據進行回歸分析。從回歸結果來看,方程有相對較強的解釋能力,擬合曲线能夠有效地反映30-10年利差的變化。其中,超長債換手率和Wind全A對超長債期限利差有較強的解釋力。

當前超長債期限利差處於合理範圍,從目前假定和節奏來看,後續超長債期限利差存在回落可能。假設4-6月R007分別爲1.7%、1.6%和1.6%,超長國債淨融資在4、5、6月分別爲0.15、0.2、0.2萬億元,換手率維持6.8%,假定股指保持4月18日水平,根據2022-2024年樣本回歸的擬合模型,對應的4-6月30年與10年國債利差中樞分別爲24.1、24.4和23.6bps。均低於當前水平,顯示利差存在收縮空間。同時供給對超長債的影響更多在預期,實際落地之後,利差往往會有所下降。因此無需過度擔憂超長債調整風險,未來反而存在機會。

當前環境依然有利於債市。1季度經濟數據強勁,但隨着關稅衝擊落地以及搶出口因素消退,需求增速或承壓。疊加高頻數據顯示的房地產銷售等放緩,需求在2季度壓力上升。同時,近期大宗商品價格下跌等因素也增加了物價壓力。因而,需要寬松政策發力來穩定需求,其中自然包含寬松的貨幣環境。因此,相對於1季度,整體環境更有利於債券利率下行。但政策落地節奏的不確定影響利率下行節奏與曲线的形態。落地節奏緩慢可能形成利率的緩慢下行和曲线繼續保持平坦狀態。

利率或震蕩下行,建議繼續保持中性以上久期。雖然從關稅政策來看,目前進一步加劇概率有限,而更多會是優化,後續關注點或更多在於貿易政策博弈和協議落定情況。但貿易對經濟和物價的衝擊落地才剛剛开始。對我們來說,關稅對需求和物價的負面衝擊需要政策更多的穩定內需。而在穩定內需方面,財政可能更爲積極,而貨幣的寬松更多是配合和被動的,但也必不可少。因此,利率的下行可能是震蕩走低。結合當前利率曲线斜率逐步恢復的情況,我們建議保持中性以上久期,長債利率依然有望創新低。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期。

本文節選自國盛證券研究所於2025年4月20日發布的研報《超長債面臨的是風險還是機會?》,分析師:楊業偉 S0680520050001 梁坤S0680123090006

標題:超長債面臨的是風險還是機會?

地址:https://www.iknowplus.com/post/213645.html