寫在美國股債匯三殺之時:如期而至的流動性危機

我們決定將這篇報告作爲我們“美國不是例外”系列報告的收官作,因爲此時此刻市場預期已經從“美國例外論”完全轉向了另外一個極端,這個系列的報告也完成了它的初衷和使命。

當市場都聚焦於特朗普政策預期變化會帶來怎么樣的經濟和市場影響時(特朗普的態度常常在日內就發生變化),我們選擇避开這種勝率不高的推測,在報告裏分析了美國低息債務到期高峰將可能帶來不小的風險。我們得到了“少了流動性支撐和ONRRP‘保護墊’,債務上限遇上企業債務到期高峰,美國流動性、基本面、乃至美股或在二季度再迎考驗”這樣置信度更高的結論。

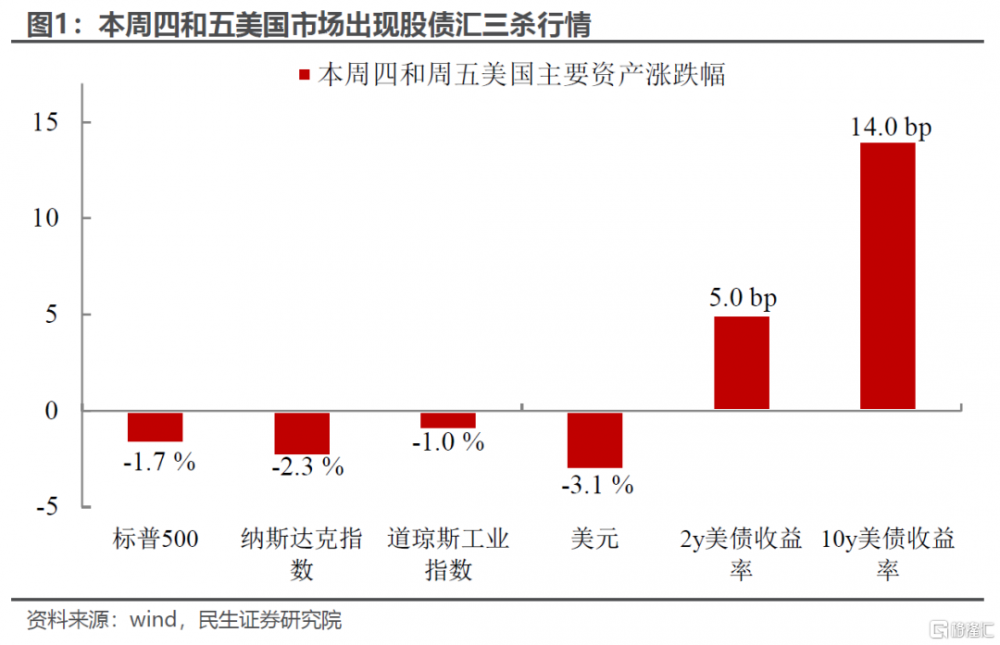

本周四至五,美國市場出現了罕見的股債匯三殺行情。我們在此前報告中提到的除了風險偏好驅動美股下跌以外,“美債前景也有不確定性。如果美元指數進一步下跌,美債可能也不完全安全。”的邏輯得到印證。

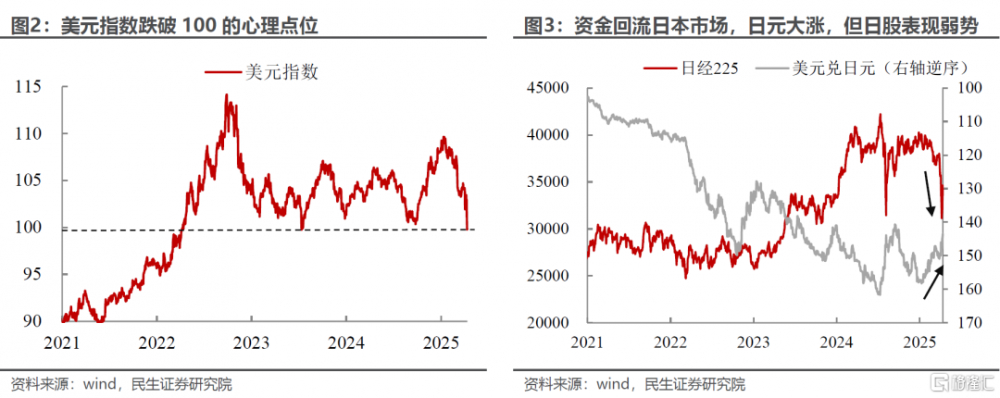

除了美國股債匯同跌以外,在跨幣種多資產市場上,還出現了一些令投資人不安的信號。此前報告中的結論——“今年美元是很可能破百的,時間窗口在第二和第三季度”也如期驗證,美元指數突破心理點位100。而與此同時,日元在主要發達國家貨幣中表現名列前茅,但日本的主要金融資產(日債和日股)卻表現弱勢。

資金正從前兩年表現最好、利率最高的美國市場开始流向借貸利率最低,流動性相較最寬松的日本。但資金回流日本後並沒有买入日本資產,一個合理的解釋是前期大量來自日本的“便宜貸款”正在被提前償還或不再續作,這對全球來講都是在降槓杆。

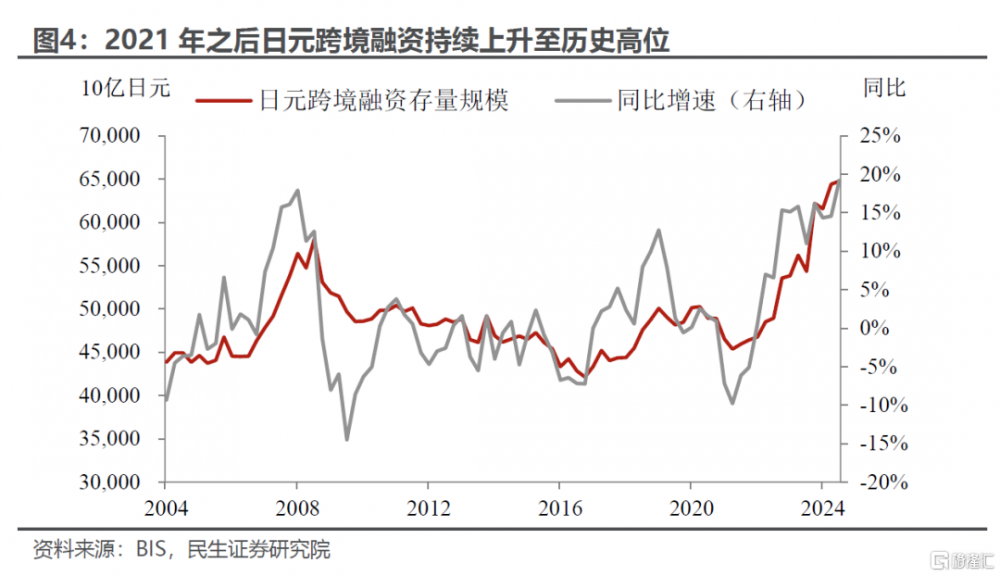

因爲日元是這個星球上最容易獲得的“便宜錢”,所以日本銀行也是大多數跨國金融機構的貸方。而這個體量還不小——從2021年Q2至2024年Q2,日元跨境融資累計增加19萬億日元至65萬億日元、存量規模刷新歷史紀錄(用目前的匯率換算大概是4500億美金左右,考慮到這幾年日元的持續貶值,這個數字實際可能會上升30%-40%)。“最具性價比”的資金都在去槓杆,市場理所應當地开始擔心全球性的流動性危機。

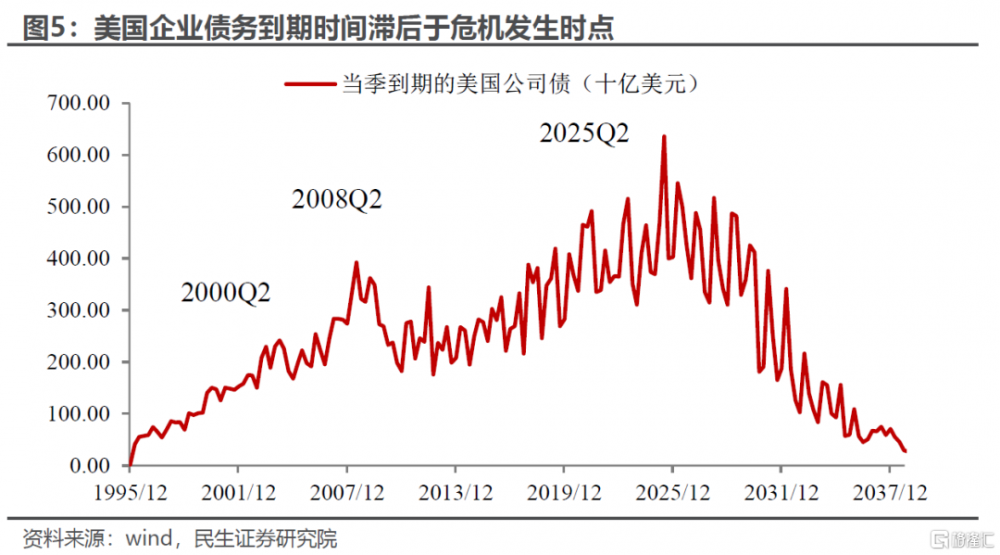

其實,所有危機都是僞裝成別的“敘事”危機的債務危機。“科網泡沫”從1995年开始被市場吹大,直到2000年Q1的高峰,期間漲幅高達220%。爲什么科網泡沫沒有在漲幅最大的1997-1998年之後就破裂,而是在2000年Q2瓦解?

同樣地,06-07年的房價泡沫已經非常明顯且部分房屋按揭貸款已經开始違約,但直到2008年Q2市場才开始認識到這所謂的“次貸危機”問題的嚴重性?

答案在於:這些時間點正好是美國企業債務到期量大幅提升的時間點。因爲美國企業的倒閉機制,與國債相比,企業部門債務的擔保和背書更加單薄,道德風險更高,也更容易成爲債務鏈條中“最脆弱的一環”。

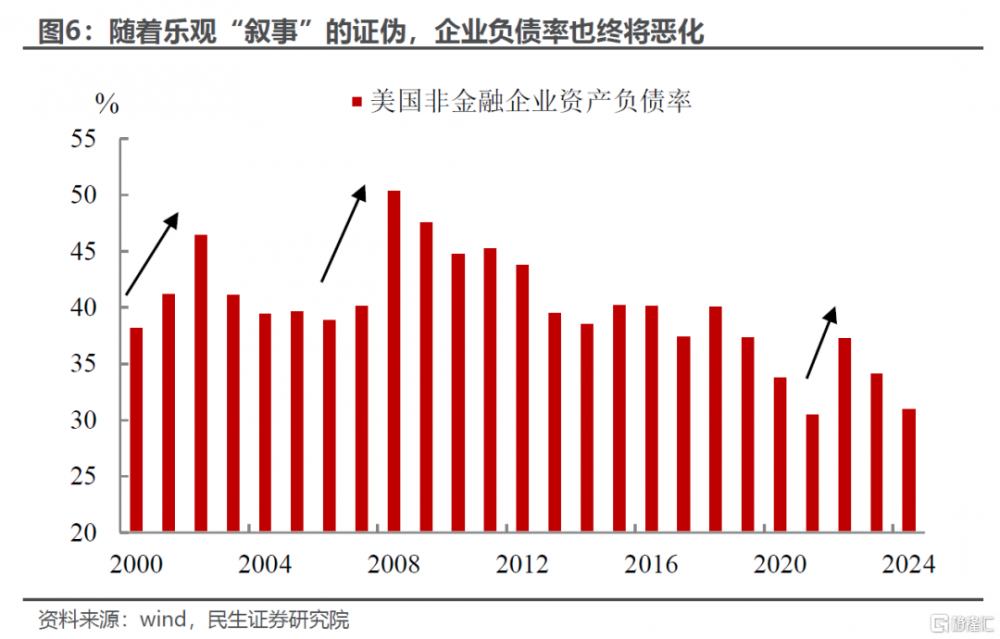

資產價格的泡沫總是充滿彈性的,但債務是剛性的。隨着某種短期不可證僞的樂觀“敘事”(例如互聯網革命或房價會一直上漲)被市場定價,經濟預期的上修帶來通脹預期,擡高政策利率。與此同時,與市場上升同步的還有債務,但後者彈性不如前者,反應在負債率這類償債指標上則變成了充滿迷惑性的下降(因爲分子沒有分母長得快)。實質上,債務成本(融資的到期和利率)是剛性上升的,而資產則是泡沫化膨脹的。

最後,與“敘事”一起證僞的是企業的償債能力(債務總量和利率上升但盈利能力和資產價值开始縮水),違約且擴散也是順理成章的。

此後,債務違約开始借着信用利差擴大在企業間傳染,經濟开始陷入危機。而人們順理成章地把債務的違約怪罪到“敘事”上,這輪的“敘事”可能是“美國例外論”也可能是特朗普政策對關稅的影響,抑或兩者的疊加。其實是什么不重要,關鍵是“音樂停了,舞會也結束了”。這種債務危機被人記住的,往往是“大廈傾,狂瀾倒”的時刻。但從歷史經驗來看,美國整個債務周期的下行在這時才开始,債務的影響很難在短期完全釋放,因爲上行周期積累的巨量低息債務會在未來一段時間內持續到期。

那么目前流動性問題演繹到哪一個階段了呢?我們提供三個觀察路標:

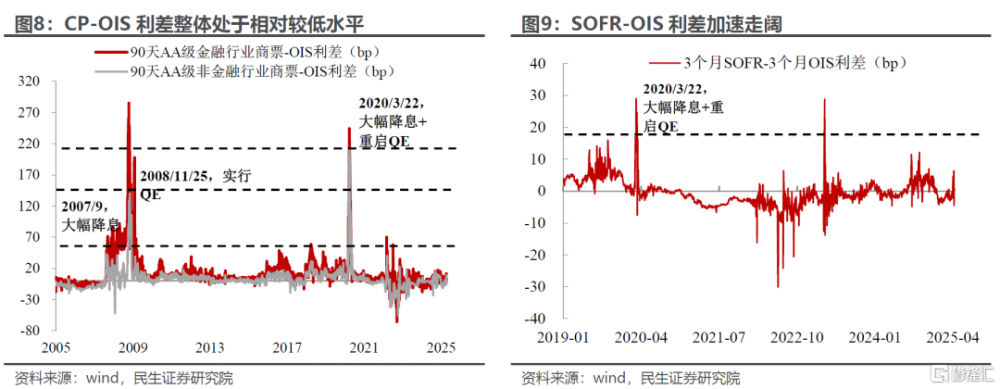

1、美元在岸與離岸流動性溢價(CP-OIS & SOFR-OIS),這代表這市場上美元的充足度。近期兩者加速走闊,但整體仍處於歷史相對較低水平,說明尚未出現美元貨幣市場上的流動性風險(如次貸危機或新冠疫情衝擊時)。

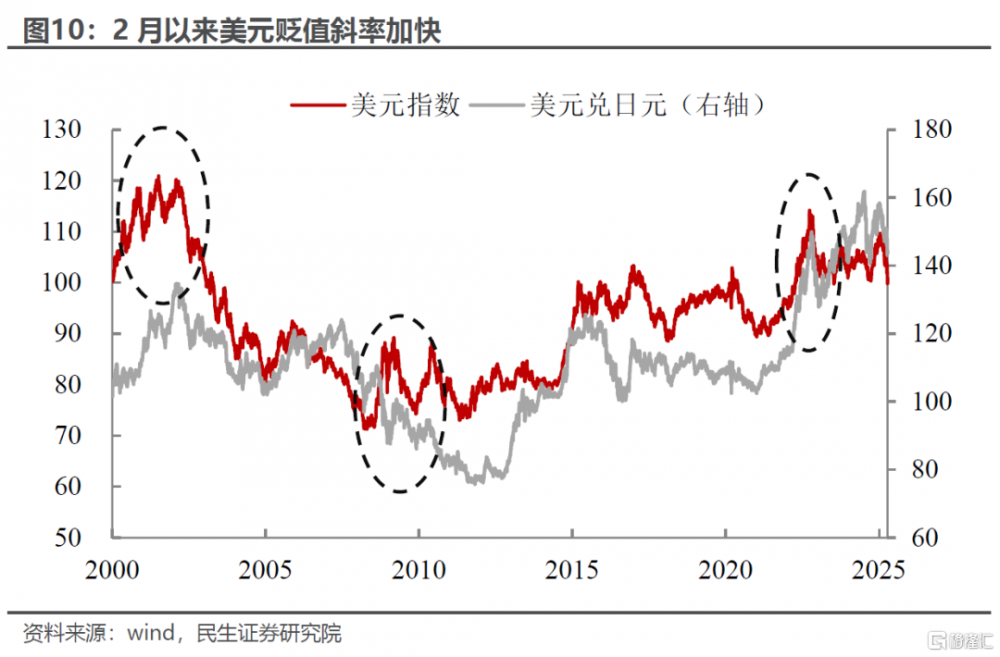

2、美元指數,觀察路標主要是下跌的斜率和日元在其中的負向貢獻變化,這可以作爲全球降槓杆的速率。2月以來美元指數大跌,下跌斜率幾乎逼近2001年、2008年以及2023年幾次大的流動性衝擊,同時資金回流日本市場避險,日元快速走強。目前只有這個指標顯示是危險的。

3、美國投資級(IG)和高收益級(HY)的OAS(引申信用利差),這個指數的絕對值和上升斜率往往同步於企業破產,領先於美聯儲核心中間變量——失業率,也可能是後期聯儲轉松的前置指標。近期美國信用債OAS快速上行,債務違約風險上升,已觸及2007年美聯儲大幅降息的點位,但距離兩次歷史高點(2008年底和2020年3月美聯儲“祭出”零政策利率+QE的政策組合時)還有較大距離,信用風險才剛剛开始釋放。

目前從指標上看,流動性危機才剛剛开始,當以上三類指標都處在歷史危機時刻的水平,尤其是信用溢價“直线上升”時(目前還不是),企業違約-裁員加速-失業率上升的鏈條开始演繹。

在當前失業率接近自然失業率(4.2-4.3%)的情況下,如果再上升0.5%,將再次觸發“薩姆法則”。就業在央行決策函數中的權重或上升且壓過通脹,聯儲寬松或將出現充分條件。當然金融市場的穩定也是美聯儲的政策路標之一,在上述指標預警出現前,美國股債市場出現更大幅度的波動,驅動聯儲开始寬松,也是一種無法忽略的情景。

需要注意的是,聯儲救和聯儲救得回來是兩件事,目前聯儲除了面對關稅政策帶來的通脹魅影之外;還要警惕自己與其他主要經濟的息差不能進一步快速走窄,從而加速資金流出美國。聯儲操作空間,相對歷次危機,其實是略顯逼仄的,這可能也是聯儲此輪躊躇的理由。

除了聯儲以外,特朗普的關稅政策變動,無法否認,也是市場風險偏好的核心驅動因素之一。聯儲與白宮中有一者妥協都被市場認爲有希望緩解當前的流動性問題,修復美元資產的風險偏好。

我們提供以下三種情景假設供各位投資人參考:

悲觀:白宮和聯儲都不讓步。路徑上是,債務到期高峰→OAS上升→美股陰跌→聯儲因爲關稅帶來的通脹預期“落後於曲线”,不愿在缺乏數據證據的情況下提前寬松。與此同時白宮在關稅問題上也繼續堅持,那將出現“Max版”的2022年——類似1970年代的滯脹,全球風險偏好持續下降。

基准:白宮或聯儲讓步。路徑上是,債務到期高峰→OAS上升→美股繼續下調→觸發聯儲維護金融市場穩定的政策路標,或逼迫白宮在關稅政策方面進一步妥協(比如繼續延期或者徹底取消),市場風險偏好改善,去槓杆結束。

樂觀:白宮主動讓步(從目前的表態來看,聯儲預防式寬松的概率不高,時間可能也來不及了)。在股債匯持續三殺繼續加速的背景下,資金外逃加速導致白宮提前讓步。關稅政策向經濟和金融困局妥協,市場風險偏好可能在企業大量破產之前提前反轉。

風險提示:美股超預期繼續大幅下跌,直接導致美國經濟衰退;特朗普把降通脹、降利率放在首位,不惜引發深度衰退。

注:本文來民生證券發布的證券研究報告:如期而至的流動性危機——寫在美國股債匯三殺之時,分析師:林彥 SAC編號S0100525030001,邵翔 SAC編號S0100524080007

標題:寫在美國股債匯三殺之時:如期而至的流動性危機

地址:https://www.iknowplus.com/post/211298.html