漲瘋了!今年來表現最強的資產

黃金,徹底漲瘋了!

在3月突破3000點大關後,國際金價就开始不斷放飛自我,越漲越瘋了。

截至上周五,COMEX黃金主力期貨3日大漲逾8.5%至3263美元/盎司,相較於年初大漲逾23%,成爲了全球表現最好的大類資產。

國內黃金股同樣表現強勁,前有老鋪黃金港股上市1年13倍的瘋狂吸睛,後有A股大量黃金股不斷獲得資金流入,接連开啓大漲潮。

黃金股ETF(159562)今日漲4.81%,年內漲幅30.76%,黃金ETF華夏(518850)年內漲幅23.72%,成爲年內表現最好的ETF之一。

高光時刻還遠不是黃金價格的終點,高盛在近日報告中已經將2026年黃金價格預期大幅上調至4000美元/盎司,預示全球黃金仍有望延續強勢大牛市行情。

那么,我們可以如何布局?

01持續飆漲的硬邏輯

通常來講,地緣政治、經濟衰退、貨幣通脹是除了供需之外最頻繁驅動黃金上漲的核心要素。

在2022年之前,黃金主要由實際利率(名義利率-通脹預期)來主導。之後,美國實際利率與國際黃金雙雙走高,似乎違背了兩者相斥的定價關系。

2022年,美國悍然凍結俄羅斯6000億美元外匯儲備,讓全球對美元資產信心下降,美元地位也逐步降低。全球央行外匯儲備以美債爲主的配置格局逐步發生一些變化,降低美債額度,進行更加多元化的配置將會是必然。

這也是海外主流央行持續增持黃金資產最重要的驅動因素。

這個因素一直延續下來,然後又在特朗普回歸並掀起全球關稅大战後疊加地緣政治和經濟衰退擔憂的因素,進一步刺激黃金價格不斷攀高。

特朗普在今年初就任後,很快开啓了本輪全球貿易战的序幕。4月2日,美國對全球多數國家宣布了“對等關稅”政策,誘發全球貿易混亂。

尤其是“對等關稅”,比俄烏衝突凍結俄羅斯6000億美元資產的性質恐怕還要惡劣,加劇了全球對於去美元資產的決心。

如果市場开始質疑並拋售美元資產,黃金作爲全球公認的大類資產,必然受到追捧。這也是金價近日大幅異動的核心因素。

展望中遠期,國際金價還有望繼續走牛,主要邏輯驅動爲美國實際利率下降(大方向仍然是降息)+全球央行持續增持+全球持續去美元化。

近期,高盛在其最新報告中指出,現貨黃金價格預計到2025年底將升至3700美元/盎司,並將2026年中黃金價格預期上調至4000美元/盎司,距當前最新3240美元/盎司的價格仍有23.5%的上漲空間。

這個目標價也得到了大摩和瑞銀的認同。

當然,短期而言,黃金負面潛在因素則有俄烏、紅海局勢緩和、美國減稅舉措有實施性進展等。這些因素一旦發生,可能會導致金價短期承壓。

02業績與估值齊飛

從黃金產業鏈來看,上遊主要從事黃金冶煉开採,龍頭主要包括紫金礦業、山東黃金、湖南黃金、西部黃金等,下遊主要從事黃金珠寶首飾的生產、銷售,龍頭包括老鳳祥、周大生、周大福、老鋪黃金等。

金價持續上漲,更利好上遊資源企業,對於下遊零售企業,則往往是利空。那么,上遊金礦企業中,哪些更具潛力呢?

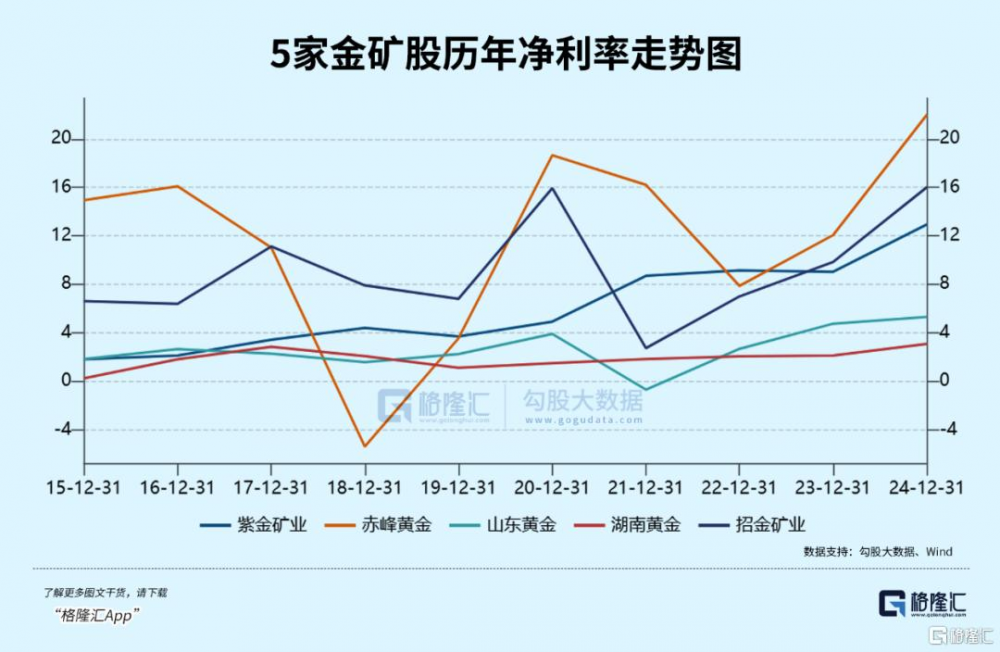

我們選取了6家市值最大的A股黃金資源企業(紫金礦業、山東黃金、中金黃金、赤峰黃金、湖南黃金、西部黃金)以及2家港股企業(招金礦業、中國黃金國際)來進行對比:

2024年末,毛利率最高的四家分別爲赤峰黃金、招金礦業、中國黃金國際、紫金礦業,分別爲43.8%、39.2%、24.7%、20.4%。同期,淨利率最高的四家分別爲赤峰黃金、招金礦業、紫金礦業、中國黃金國際,分別爲22%、16%、13%、8.6%。

從盈利能力看,赤峰黃金表現最好,其次是招金礦業、紫金礦業,亦會是中長期投資潛力選手。

先看赤峰黃金。2024年,公司總營收爲90.3億元,同比增長25%,歸母淨利潤爲17.6億元,同比增長119.5%。其淨利潤表現是三家龍頭中最快的。

淨利潤拆分看,2024年礦產金銷售價格爲524.3元/克,較2023年大幅增長20.3%,而銷售成本下降至291.7元/克,同比降幅爲0.77%。銷量端,全年實現15.2噸,同比增長4.9%。

並且,赤峰黃金礦產金業務佔比近90%,充分受益於黃金量價齊升,因此業績大幅暴增,超出市場預期。據Wind統計機構預測,2025年公司淨利潤將增長47%以上,那么折算下來,當前市盈率僅12倍左右。

疊加近期金價持續上行,赤峰黃金股價在3月28日發布財報後迎來一波補漲行情。尤其是H股,3月31日成交开始逐步放大,且在短短9個交易日大漲超42%,較3月10日掛牌交易日整體上漲了58%。A股則在本周五刷新了2020年創下的歷史新高。

再看紫金礦業。整體競爭實力在業內很強,一方面擁有同行沒有,或者達不到的开採技術,實現把低品位礦开採出效益來;另一方面,善於利用周期,逆勢低價並購,黃金資源儲量超過1300噸,穩居國內第一。

此外,紫金礦業主營有黃金,又有銅,在一定程度上可以對衝,經濟增長好的時候,銅價漲金價跌,滯漲時金價漲銅價跌,業績周期性屬性相對更弱一些。並且,紫金礦業同時是國內公募基金、北向資金絕對的重倉股,也決定了其資本表現會更加穩健一些。

2024年,紫金礦業營收、歸母淨利潤增速分別爲3.5%、51.8%。4月11日,剛剛發布一季度財報,營收爲789.3億元,同比增長5.6%,歸母淨利潤爲101.7億元,同比增長62.4%。

淨利潤表現大幅優於營收,主要源於金價上漲,帶動盈利能力持續上行。截止2025年一季度末,毛利率爲22.9%,利率爲15.8%,均創下2013年以來新高。

再看招金礦業,2024年同樣是量價齊升,業績表現超預期。接下來,旗下海域金礦有望投產,達產後可貢獻黃金年產量15-20噸,而據可研報告稱完全成本僅120元/克,增量貢獻可期。2025年,多家機構淨利潤預測中值爲32.56億港元,同比增長逾100%,未來看漲的信心也比較充足。

這家公司亦在本周五开始突破2010年以來的交易區間,創出了十幾年來新高。站穩這個位置,在技術層面上具備重要意義,意味着上方空間打开了。這一點與赤峰黃金A股表現異曲同工。

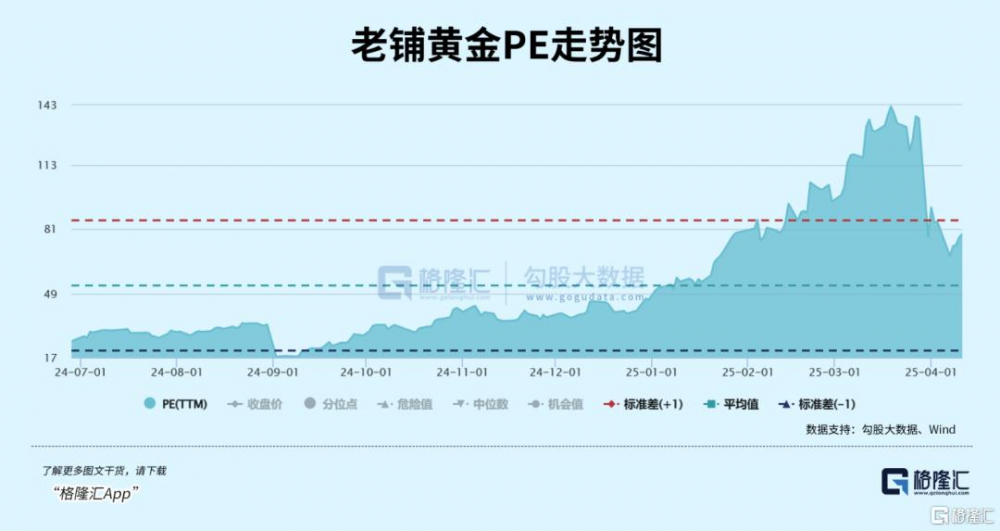

其實,除上遊金礦企業外,下遊零售環節,也誕生了一家超級牛股——老鋪黃金,從去年6月上市至今,現價較招股價40.5港元累計上漲超17倍,總市值逾1200億港元,成爲目前中國市值最大的黃金珠寶商。

與其他零售金店不一樣,老鋪黃金走的高端路线,不但把金價上漲全部轉嫁給消費者,還具備一定自主提價空間,盈利能力持續上行,業績實現翻倍式增長。

不過,老鋪黃金股價持續飆升之後,PE-TTM高達78.6倍,遠超行業平均水平,可能存在估值大幅溢價的風險。

老鋪黃金的股價超級強勢表現,可能在A股很難復制,但確實會給A股同樣從事黃金生產銷售的下遊黃金股如山東黃金、中國黃金等帶來極具震撼力的效應,進而刺激市場提升這些股票的估值溢價。

03如何安全布局?

復雜多變的國際大環境驅動金價長期上漲成爲一個非常確定事情,假如以高盛報告預測的2026年金價將達4000美元/盎司爲目標(較當前還有23.5%的空間),那么未來一段時間投資黃金資產就是預期收益較爲不錯的策略方向。

同時從估值視角來看,當前黃金股整體的估值確實並不算高,如截止最新,招金礦業的PE(TTM)爲38倍,赤峰黃金A股爲27.2倍,赤峰黃金H股爲21.6倍,紫金礦業12.7倍,相對預期它們今年業績伴隨金價繼續上漲而得到大幅兌現,估值安全性也足夠有保障。

不過我們也看到,如果直接去买實體黃金或者負責黃金期貨交易會有諸多的不便,尤其是买實體黃金的話,不說可能有“假貨”風險,更重要的存起來不安全,變現起來又非常不方便而且還要被打折扣。而投資黃金股的話,也會面臨因爲各自資源優勢和業務差異而很難去找准到合適的標的。

所以不少聰明資金都會借投資黃金相關ETF布局,以規避直接投資實物黃金或復雜黃金期貨交易帶來諸多不便,同時能以較低費率一鍵全面布局黃金產業鏈資產,不會錯過黃金牛市大行情。

數據顯示,4月以來,黃金ETF華夏(518850)、黃金股ETF(159562)分別“吸金”7.13億元、0.78億元。

黃金ETF華夏(518850)投資於實物黃金,一手對應1克真金,資金門檻僅不到千元,支持T+0交易,費率低,管理費托管費合計0.2%,爲同賽道費率最低檔。

黃金股ETF(159562)主要投資於黃金產業鏈上的核心公司,如金礦开採紫金礦業、山東黃金,冶煉加工中金黃金,零售品牌老鋪黃金、老鳳祥等,相對來說,投資的確定性和安全性比個股要好上不少。

04結語

總體來看,在金價持續演繹牛市行情之下,A股部分金礦龍頭以及個別零售龍頭也都展現了不錯爆發力,中長期維度依然有看漲空間。

其實從去年四季度开始,國家隊就开始大舉入場增持黃金股,如社保基金大量投資組合就已經出現在赤峰黃金、中金黃金、山東黃金等核心公司的十大股東名單。預計今年一季度,我們還將會看到更多的國家隊出現在各大黃金股的“十大”名單上。

國家隊都堅定入場了,我們對黃金股的未來表現也應該多一點信心。

標題:漲瘋了!今年來表現最強的資產

地址:https://www.iknowplus.com/post/211730.html