“高估”的關稅衝擊?

摘要

誤區一:市場或高估關稅對出口的衝擊彈性與可持續性。

關稅衝擊彈性存在“非线性遞減”特徵,邊際影響或下降。市場估計關稅對出口的衝擊彈性多爲1,即稅率上升幅度等同出口下行幅度。但彈性並非固定,而是隨稅率變化出現“非线性”變化,超高稅率反而會降低衝擊彈性,緩和出口壓力,譬如2024年新能源車稅率上升100%,但衝擊彈性爲0.3。當前美國加稅145%,衝擊彈性已由1.8下降至0.3。

關稅存在“反身性”,美國進口企業仍有可能爭取豁免清單。豁免清單並非由中國談判爭取,而是由美國進口商申請。關稅1.0時期被豁免關稅的商品佔比最高時一度達到60%,以供應鏈較難與中國脫鉤的中間品和資本品爲主,反映貿易摩擦對美國經濟和進口商的影響遠大於執政者的預期,也顯示我國在全球生產供應鏈中的不可替代性。

目前美國已出台豁免清單,豁免速度明顯快於關稅1.0時期(半年時滯),後續超高關稅的可持續性也存疑。4月4日,美國發布新一輪關稅豁免清單,涉及自華進口規模爲220.3億美元。主要也爲中間品和資本品,涵蓋醫藥與化學品、木制品與紙制品、半導體器件、礦物與金屬以及橡膠塑料等產品,以及依據232條款加稅的鋼鋁和汽車與零部件。

誤區二:市場或低估貿易夥伴的對衝力量與對華依賴。

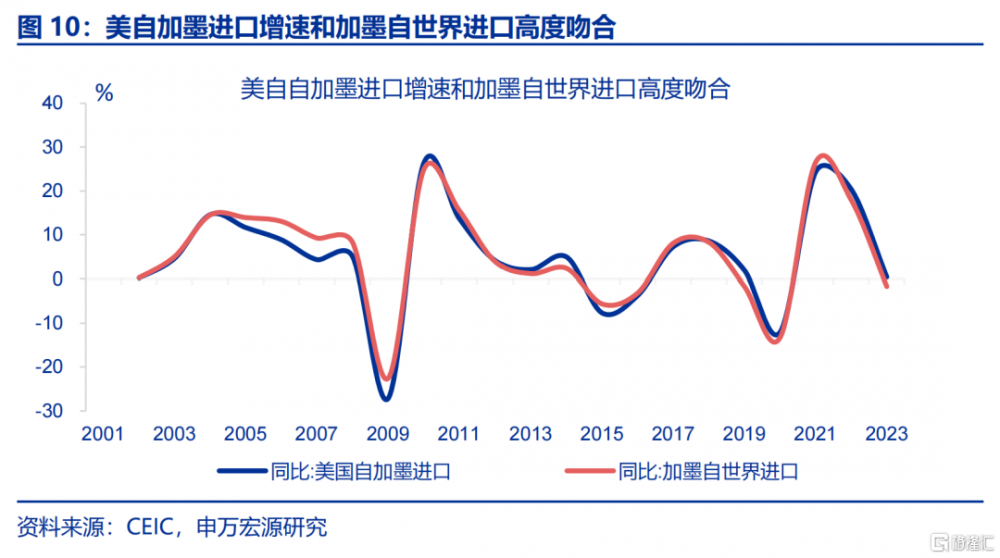

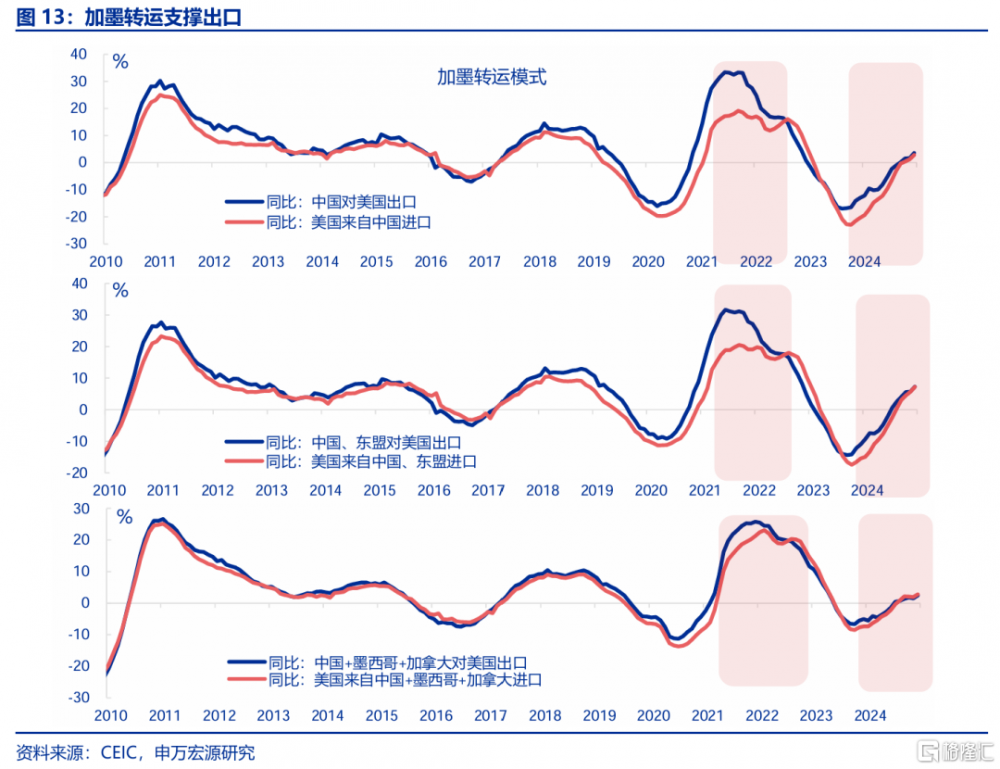

加墨未被加徵對等關稅,仍是全球主要的貿易轉運渠道。隨着美國在全球貿易中實施歧視性貿易壁壘,加拿大墨西哥成爲重要“貿易轉運”渠道,側重消費品和資本品。本輪美國“對等關稅”並未對加墨加徵,也默認了加墨轉運緩和其國內經濟壓力的模式,後者可對衝主要貿易國因被美國加徵關稅而導致的對美出口下行壓力,對衝幅度或達23%。

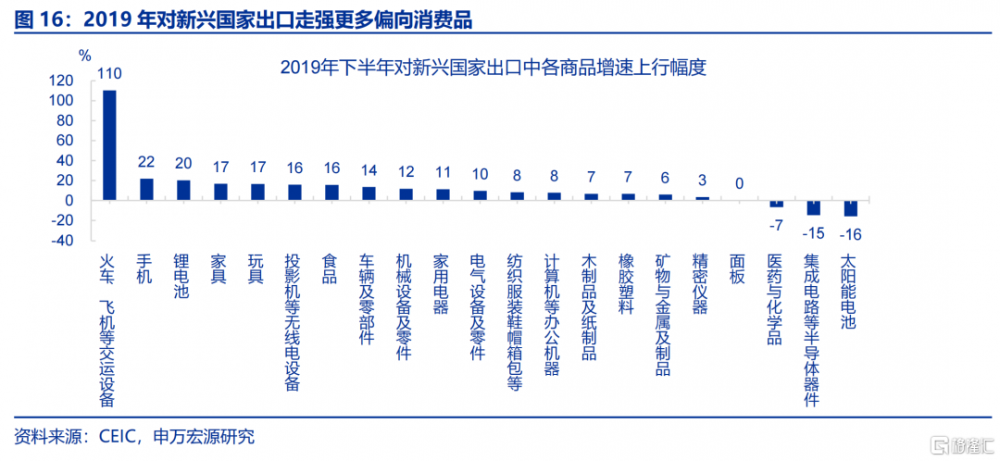

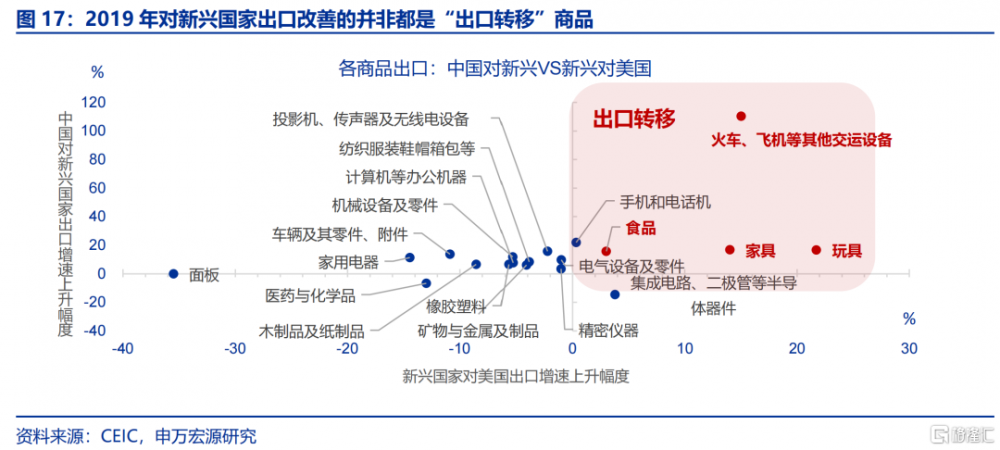

新興國家是朋友而非對手,貿易形式也不僅限於出口轉移。關稅1.0時,我國對新興國家出口明顯走高,但並非協同供給等中間品,而是新興國家內需驅動的商品;2019年我國對發達國家、協同供給出口增速均由10%以上回落至0%左右,但對新興國家內需與“出口轉移”類商品增速上升至9.4%左右。分商品看,中國對新興國家反彈的更多是消費品,但上述商品新興國家對美國出口並非都同步增加,反映新興國家內需也拉動了我國出口。

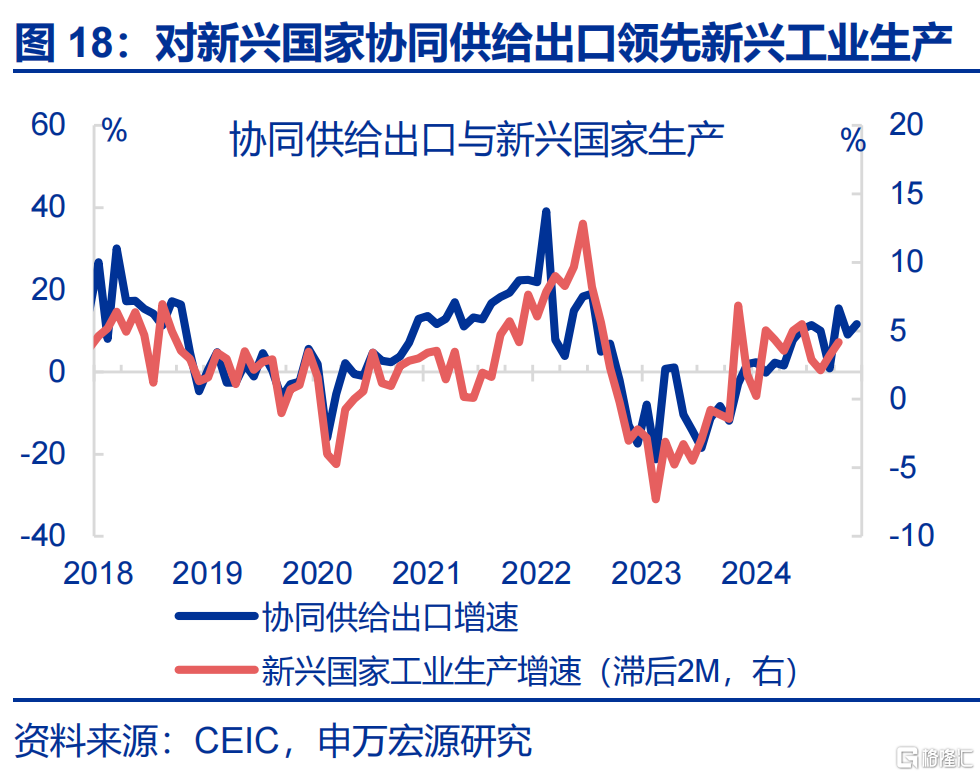

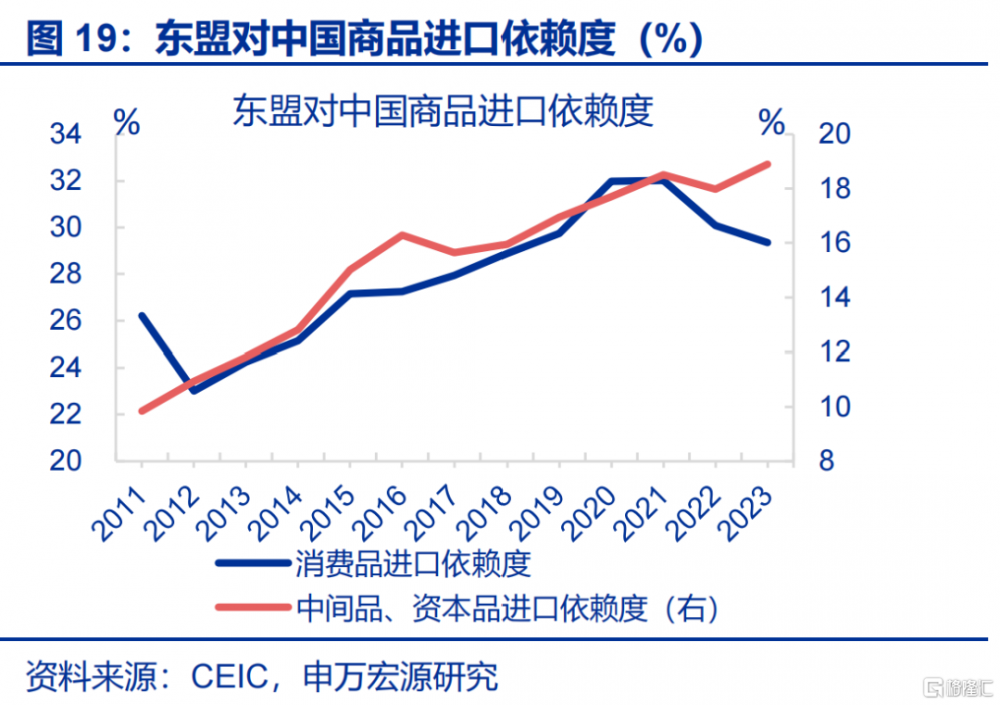

不宜高估新興國家對中國大幅加徵“雙重關稅”的決心,前者產業鏈與中國深度嵌套,對中國加徵關稅反而會阻遏新興國家正在提速的工業化進程。從數據上看,我國對新興國家協同供給類(中間品與資本品)出口增速,領先新興國家工業生產增速2個月,說明新興國家的工業化進程需依賴中國生產資料供給。近兩年東盟更是加速從中國進口中間品、資本品(對華依賴度由18%上升至近20%),說明對我國的供應鏈需求更緊密。在此背景下,若新興國家對中國加徵關稅,只會讓進口生產資料價格高昂,擡高其工業化的成本。

誤區三:市場或混淆出口與GDP、就業的關系。

測算GDP影響時混淆增加值與產值,忽視進口緩衝墊。出口是“產值”概念,而GDP是“增加值”,出口下滑不等於GDP下滑,2019年出口即與淨出口GDP背離,背後是進口增速的下滑,後者與我國出口模式有關。我國出口中加工貿易佔比達30%,一旦出口走低,加工貿易進口或也會走低(GDP爲出口-加工貿易進口),相應緩和GDP壓力。

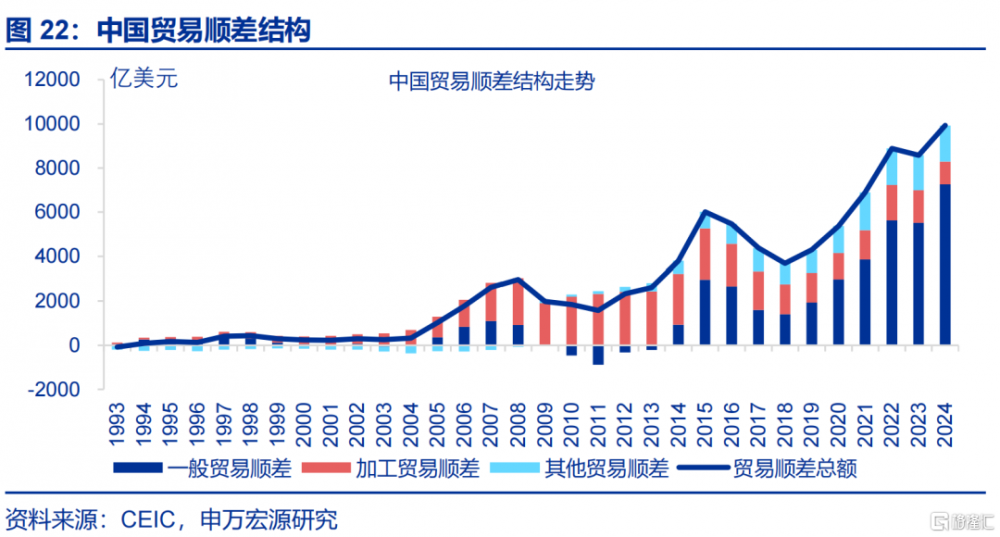

貿易方式向國產替代的一般貿易轉型,自然會減少進口需求,外部制裁、關稅反制、價格優勢也會強化進口替代過程。過去十年間,一般貿易順差佔比從24.5%升至73.1%,依賴進口的加工貿易則從60.4%降至10.4%,尤其是在2018年貿易摩擦以來。以手機爲代表,蘋果手機代工廠向新興國家轉移,但整體手機貿易順差僅在2018-2019年小幅下行,之後創出新高,主因國貨品牌崛起,一般貿易出口佔比明顯上升至50%以上。

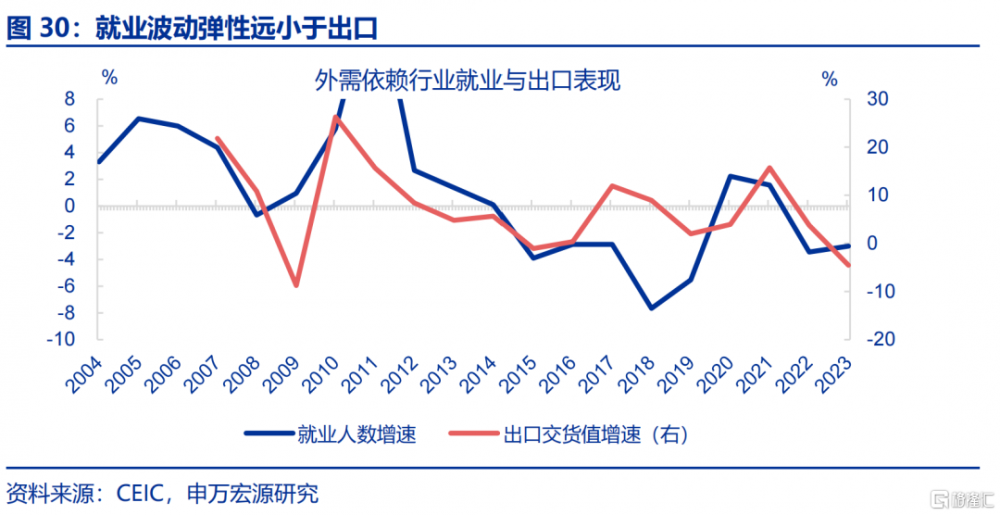

高估出口下滑對國內就業和消費的影響。衡量關稅對經濟的間接影響,可通過對含“美”量較高行業進行分析,主要集中在消費電子、輕工紡服、機械設備等領域。該類在制造業投資中佔比較高(31.4%),但在就業(9.8%)和勞動報酬(6.1%)中佔比較低,因爲我國就業整體更多向服務業傾斜。此外,出口下滑對就業的影響傳導彈性也小於1,進口替代或也會增加國內就業和GDP(訂單由國內企業承接),穩定居民收入與消費。

風險提示

貿易形勢變化超預期,地緣政治風險,非系統風險導致局部領域壓力被放大。

1. 誤區一:高估關稅的衝擊彈性與可持續性

1.1 關稅衝擊彈性“非线性遞減”,邊際影響或下降

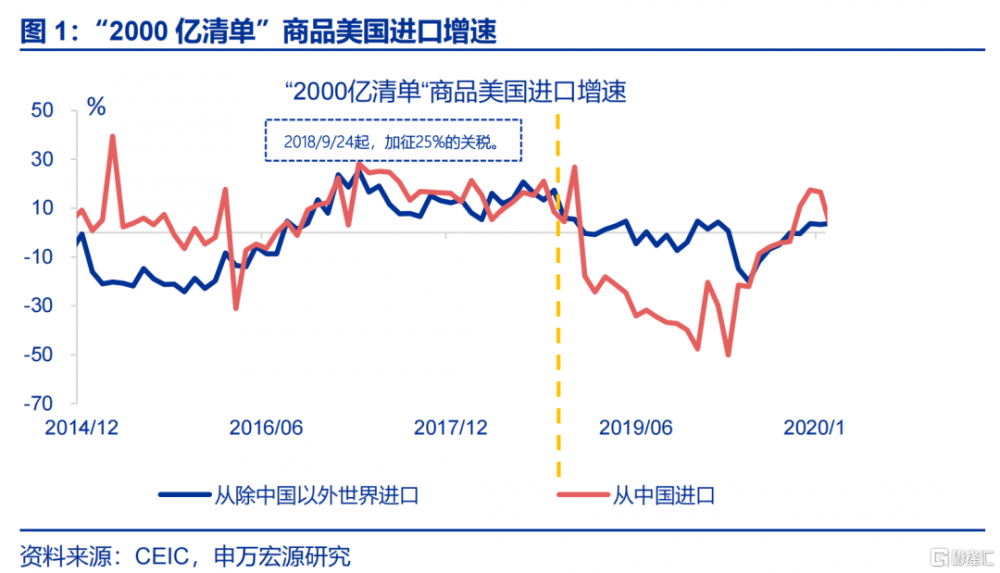

市場目前估計關稅對出口的衝擊彈性多爲1,也即關稅稅率上升幅度近似等同於出口下行幅度。根據2018-2019年關稅1.0時期經驗,四批加稅商品出口受關稅的衝擊幅度,近似等同於關稅加徵幅度(除第四批“搶出口”導致的需求透支效應以外)。以規模最大的“2000億清單”爲例,自2018年9月24日开始加稅25%, 2018年9月至2019年12月,美自華進口增速平均爲-19.2%,低於美自其他國家進口增速(2%)21個百分點,衝擊幅度近似等同於關稅加徵幅度,這也是市場假設彈性1的基礎。

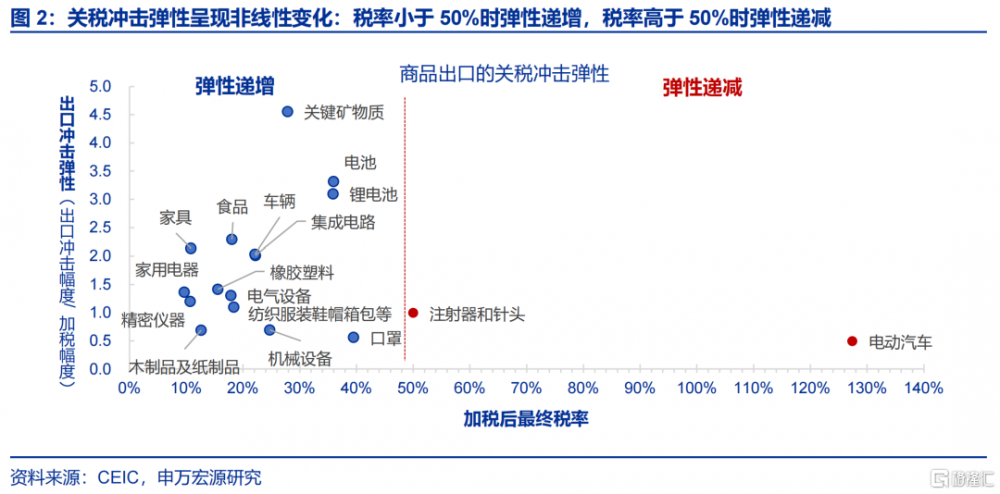

但關稅衝擊彈性並非固定,而是隨稅率變化出現“非线性”變化,超高稅率反而會降低衝擊彈性,邊際緩和出口壓力。關稅衝擊彈性存在“從遞增到遞減”的非线性變化。稅率小於50%時彈性遞增,反映美國進口企業若進口成本大幅度上升,則自中國的進口需求也會更大幅度下降;稅率高於50%時彈性遞減,此時稅率即使更高,但衝擊彈性下降,說明對中國商品仍會保有基本需求(以及中國商品的難替代性)。

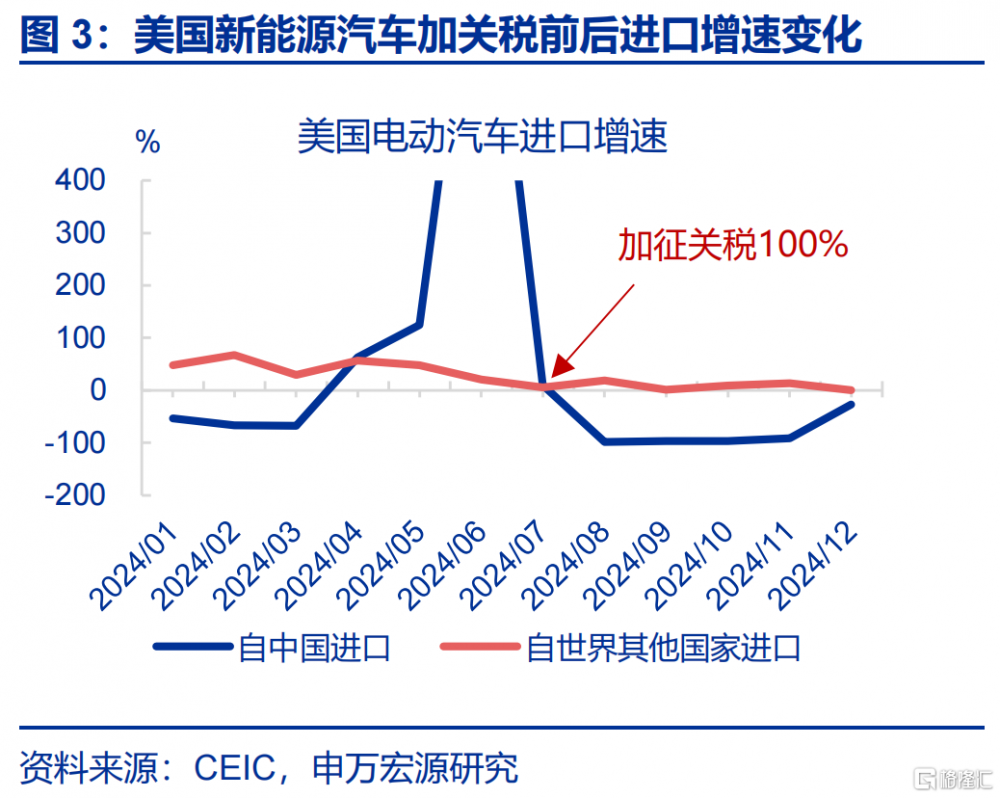

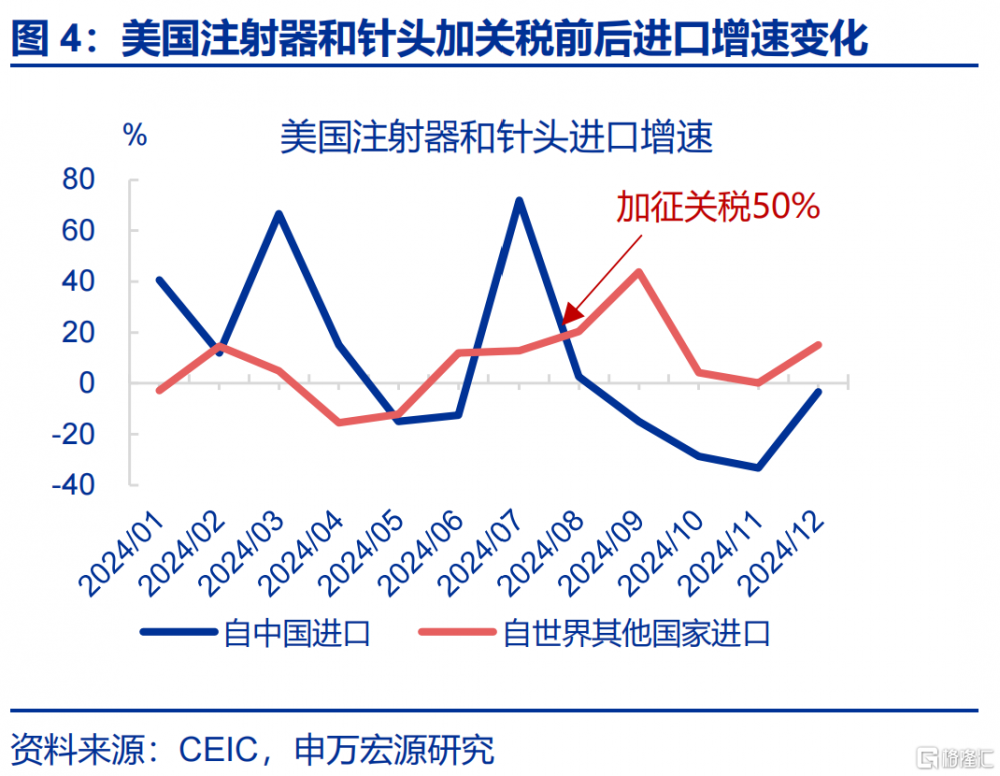

當前美國關稅組合爲“2/3月+20%與4月+125%”,對應的關稅彈性分別是1.8和0.3,新一輪彈性已明顯下降。典型案例是2024年拜登對新能源汽車加徵關稅100%,稅率提高至127.4%,但新能源汽車對美出口衝擊幅度爲50個百分點。而且其中還包括“搶出口”結束後的透支效應,真實衝擊彈性更小,測算關稅稅率上升至120%以上後,關稅衝擊彈性也下降至0.3左右。

1.2 關稅存在“反身性”,美國進口企業或會爭取豁免清單

豁免清單並非由中國談判爭取,而是由美國進口商申請。依據關稅1.0時期的豁免機制,301關稅豁免機制是美國貿易代表辦公室(USTR)針對《1974年貿易法》第301條款對中國進口商品加徵關稅的豁免程序。通過該機制,受關稅影響的美國企業可以申請將特定商品從加徵關稅清單中排除,以減少對其運營的負面影響。申請主要基於三個標准:1)尋求中國以外的商品替代比較困難;2)加徵關稅對申請主體及美國其他利益造成了嚴重經濟損害;3)該產品不與“中國制造2025“密切相關。

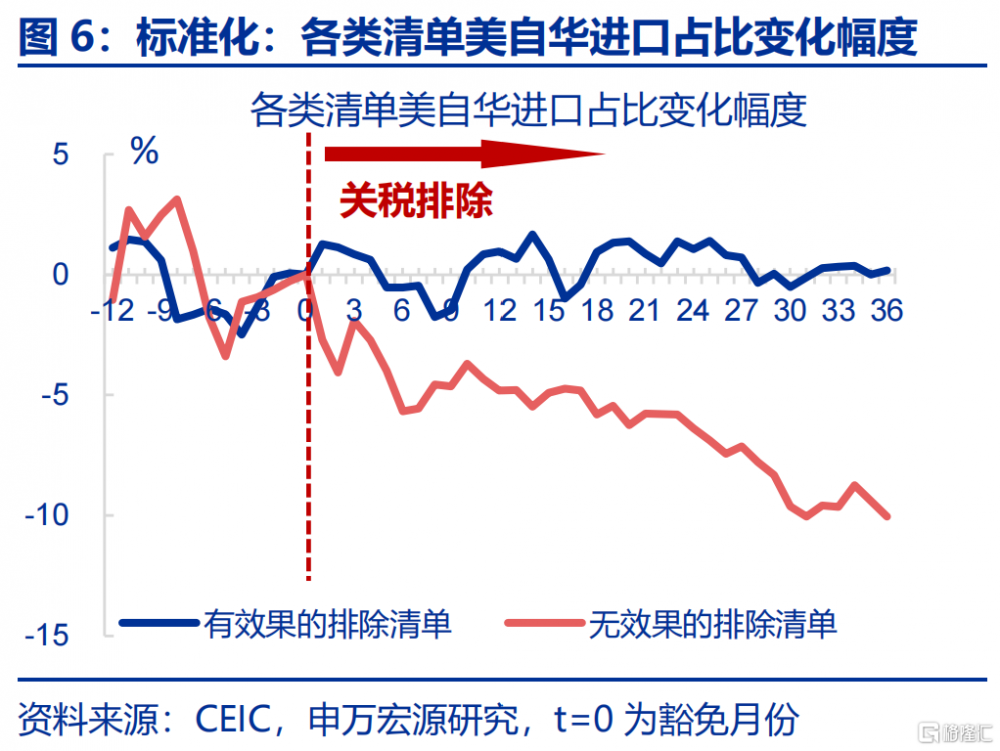

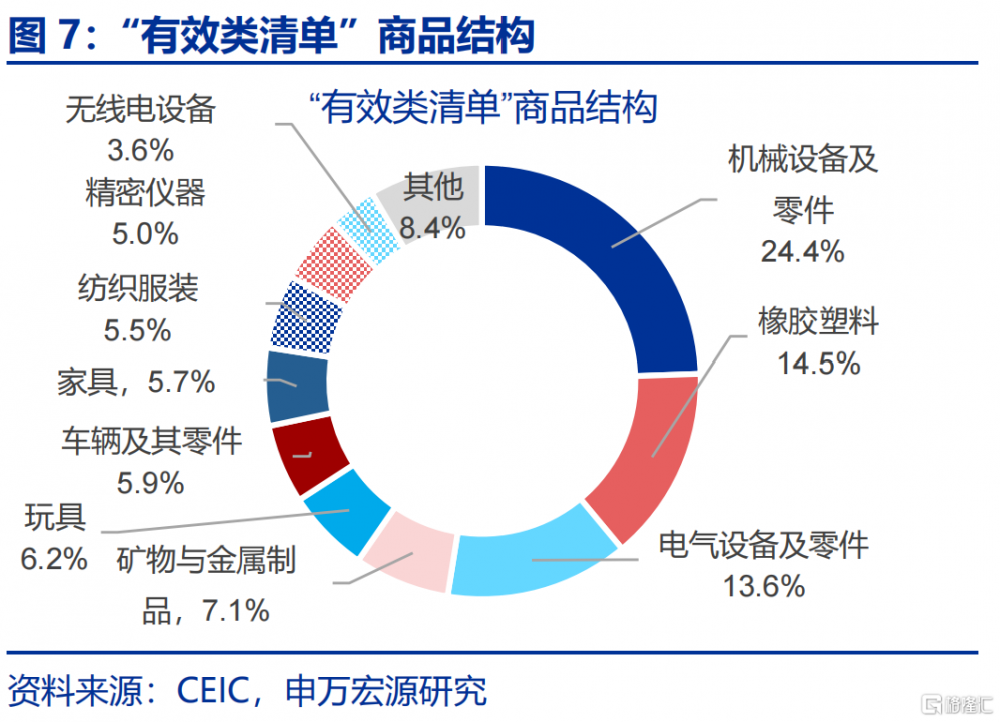

關稅1.0時期被豁免關稅的商品佔比最高達60%,以供應鏈較難與中國脫鉤的中間品和資本品爲主,反映貿易摩擦對美國經濟和進口商的影響遠大於執政者的預期。2018年來豁免清單(包括新增+延期)共50輪,規模最高達1183億,排除比例最高達46.2%(年化),單月佔比最高達60%。從豁免清單效果來看,機械設備、橡膠塑料等中間品資本品豁免效果顯著,豁免後美自華進口佔比會明顯提升、增速反彈5-10個百分點,其中,機械設備佔比最高(24.4%),其次爲橡膠塑料(14.5%)、電氣設備(13.6%)、礦物及金屬制品等等(7.1%),顯示我國在生產供應鏈環節不可替代性高於最終消費品環節。消費品豁免效果則相對一般。

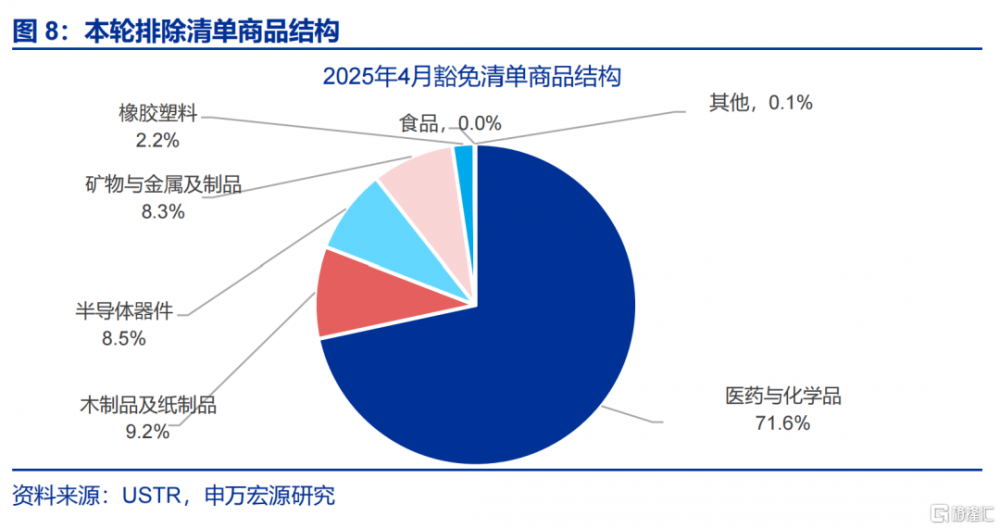

目前美國已出台豁免清單,豁免速度明顯快於關稅1.0時期(半年時滯),後續超高關稅的可持續性也存疑。2025年4月4日,美國發布新一輪關稅豁免清單,豁免清單自4月5日起生效,與基礎關稅和對等關稅同步實施,涉及自華進口規模爲220.3億美元。此次豁免清單分爲兩類:第一類是《美國法典》第50卷第1702(b)條涵蓋的商品,以及此前根據232條款加徵關稅的鋼、鋁和汽車及其零部件;第二類是新增豁免商品,自華進口規模爲220.3億美元,佔2024年美國自華總進口的5.0%,涵蓋醫藥與化學品、木制品與紙制品、半導體器件、礦物與金屬以及橡膠塑料等產品。

2. 誤區二:低估貿易夥伴的對衝力量與對華依賴

2.1 加墨未被加徵對等關稅,仍是全球主要的貿易轉運渠道

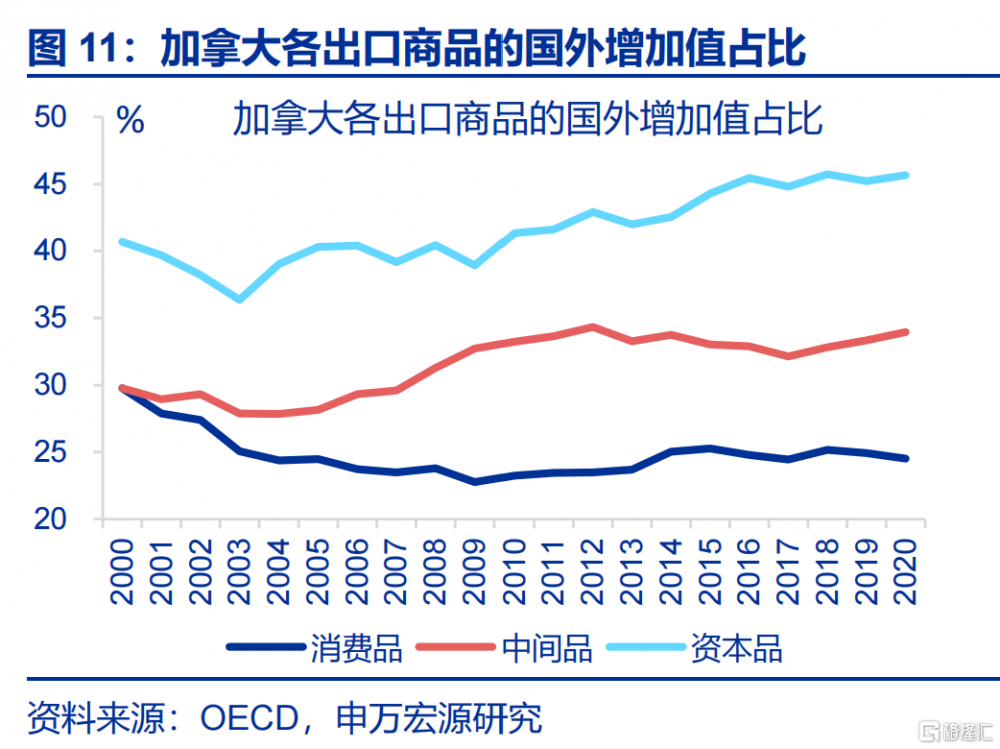

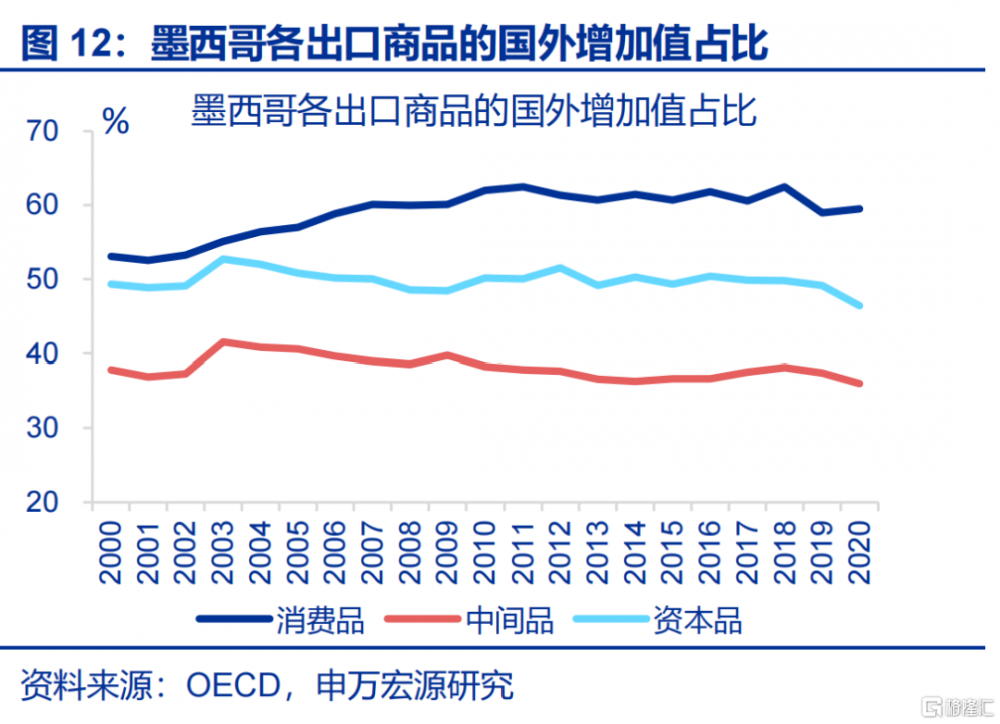

隨着美國在全球貿易中實施歧視性貿易壁壘,加拿大墨西哥成爲重要“貿易轉運”渠道,側重消費品和資本品。隨着美國在全球貿易中實施歧視性貿易壁壘,全球通過加拿大和墨西哥轉運商品的現象愈發增多。以歐盟爲例,美國對其加徵鋼鋁關稅後,美國自歐盟進口鋼鋁的佔比從2018年的13.8%降至2023年的12.7%。而在2020至2023年間,加拿大自歐盟進口鋼鋁制品增長42.3%,對美國鋼鋁出口增加72.2%。近年,加拿大和墨西哥從主要貿易夥伴國的進口佔比和對其出口比例均在上升。從商品類別看,加拿大側重轉運資本品。包括汽車及其他運輸設備、電氣設備和機械設備。墨西哥轉運消費品爲主,包括消費電子、家具玩具、藥品、紡織服裝和食品飲料。

本輪美國“對等關稅”並未對加墨加徵,也默認了加墨轉運緩和其國內經濟壓力的模式,後者可對衝23%的我國對美出口壓力。近年來中對美出口高於美自中進口,顯示美國進口商改變進口來源地的“轉運行爲”。美國也已承認這一變化,並針對“芬太尼”問題對加墨與中國加徵關稅,但“對等關稅”並未對加墨加徵,只是對中國加徵大規模關稅,也是默認了美國進口商轉運行爲,根據加墨對全球貿易轉運的效果,與關稅1.0時期加墨轉運的商品佔比,加墨轉運或可對衝23%的我國出口對美壓力。

2.2 新興國家是朋友而非對手,無需過度擔心“雙重關稅”

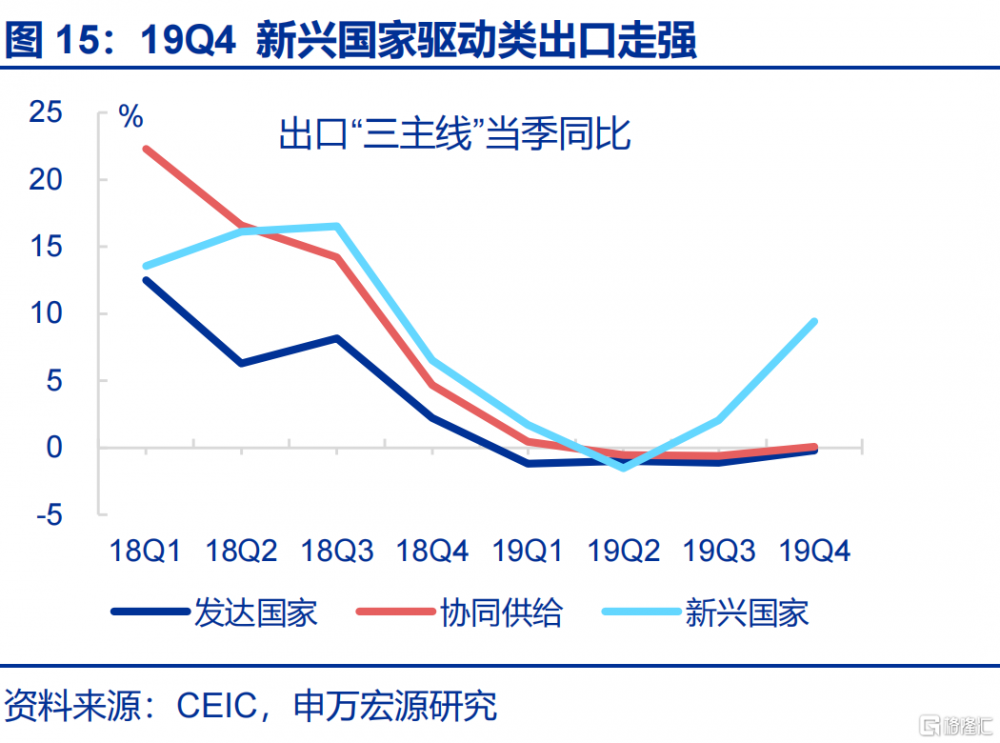

關稅1.0時期對新興國家出口明顯走高,不單是“協同供給”等中間品,還包括新興國家內需驅動的商品。我們通過商品類別拆解對新興國家出口驅動因素,中間品和資本品出口更多爲協同供給,最終仍由發達國家需求驅動,數據上也反映爲對新興協同供給出口增速與對發達國家出口一致。而對新興國家消費品出口,則更多受其內需影響,也包括“出口轉移”屬性;新興國家出口在我國總體出口中佔比近60%,其中30%屬於協同供給,30%屬於內需與“出口轉移”。關稅1.0時期經驗來看,2019年我國對發達國家、協同供給出口增速均由10%以上回落至0%左右,但對新興國家內需與“出口轉移”類商品增速下半年上升至9.4%左右。

拆分商品看,中國對新興國家反彈的商品更多是消費品,但上述商品新興國家對美國出口並非都同步增加,反映新興國家內需也拉動了我國出口。觀察中國對新興國家出口增速在2019年下半年反彈的結構,消費品反彈相對明顯,譬如手機(反彈22%)、家具(17%)、玩具(17%)、汽車(14%)、家電(11%)。但觀察新興國家對美國的出口結構,僅家具(14%)、玩具(22%)增速反彈,而手機(0.3%)、汽車(-11%)、家電(-14%)出口增速均表現一般,說明中國對新興國家相關商品出口,更多由新興國家內需消化。本輪關稅背景下,新興國家內需與中國產品滲透率提升,也會在緩和我國出口壓力。

同時,新興國家產業鏈與中國深度嵌套,近兩年更是加速從中國進口生產資料,對中國加徵關稅反而會阻遏新興國家正在提速的工業化進程。從數據上看,我國對新興國家協同供給類(中間品與資本品)出口增速,領先新興國家工業生產增速2個月,說明新興國家工業化進程需依賴中國的生產資料供給。從邊際變化看,近兩年東盟從中國的進口依賴度中,消費品依賴度總體下滑(32%下行至29%),但中間品、資本品依賴度上升(18%上升至近20%),說明對我國的供應鏈需求更緊密。在此背景下,若新興國家對中國加徵關稅,只會讓進口生產資料價格高昂,擡高其工業化的成本。

3. 誤區三:混淆出口與GDP、就業的關系

3.1 測算GDP影響時混淆增加值與產值,忽視進口緩衝墊

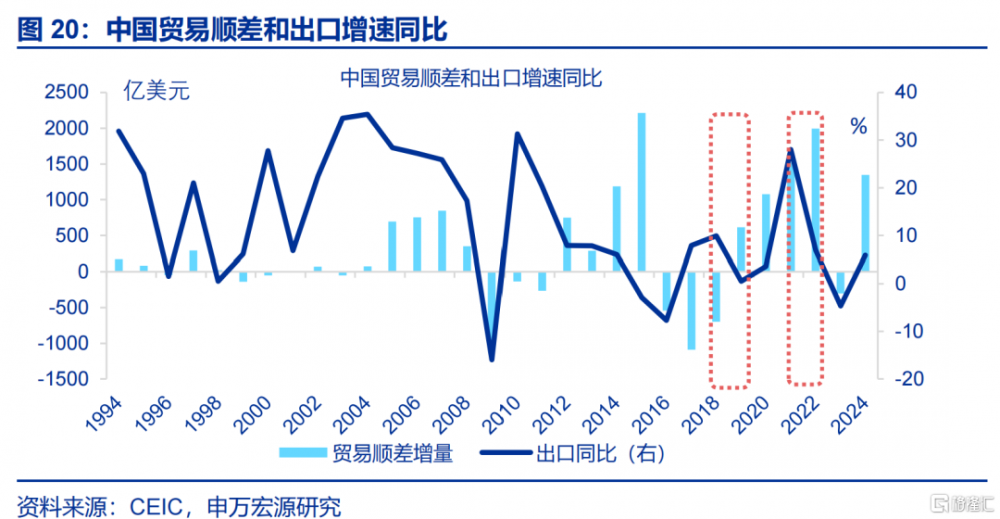

出口是“產值”概念,而GDP是“增加值”,出口下滑不等於GDP下滑,2019年即出現出口與淨出口GDP的背離。市場測算出口對GDP的影響時,直接用“出口/GDP佔比*出口下滑幅度”測算,但忽視了出口是“產值”概念,其中包括了進口原材料等中間生產成本,並非GDP的“增加值”概念。真正需要測算的是“淨出口”對GDP的影響(需要考慮進口)。譬如2019年,美國關稅拖累我國出口增速由2018年9.9%下滑至2019年0.5%。但貿易順差(出口-進口)卻創出階段性新高,總體淨出口對GDP的貢獻同期反而由-0.6個百分點上升至0.7個百分點。

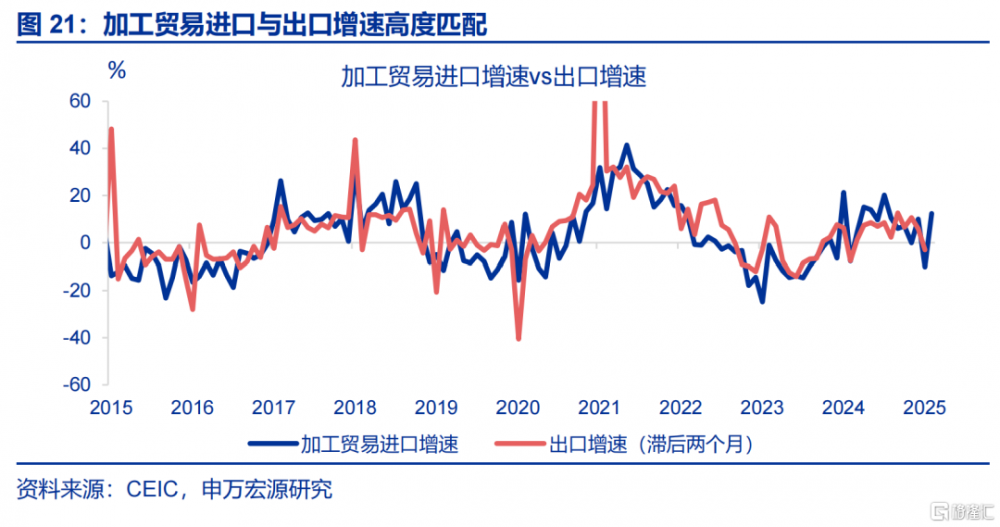

進口下行有三大因素,一是加工貿易進口會伴隨出口下滑,本輪也會緩和出口對GDP的衝擊幅度。我國出口中,30%由加工貿易構成,而加工貿易的模式是先從海外進口原材料,在國內生產加工後,出口給海外。數據上也體現爲加工貿易進口增速與出口增速高度匹配。因此,若關稅導致出口增速下滑,也會同時導致加工貿易進口增速下滑,令淨出口下行幅度小於整體出口下行幅度。譬如關稅1.0時期,加工貿易進口增速由2018全年的14.4%大幅下行至2019全年的-5.4%,緩和了淨出口GDP壓力。

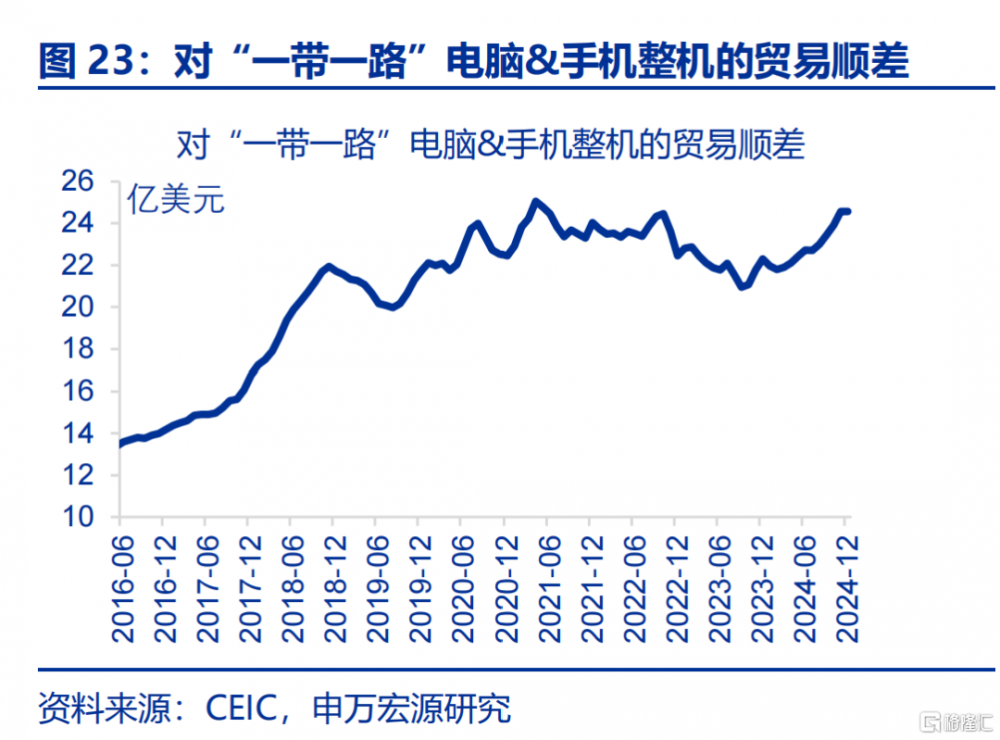

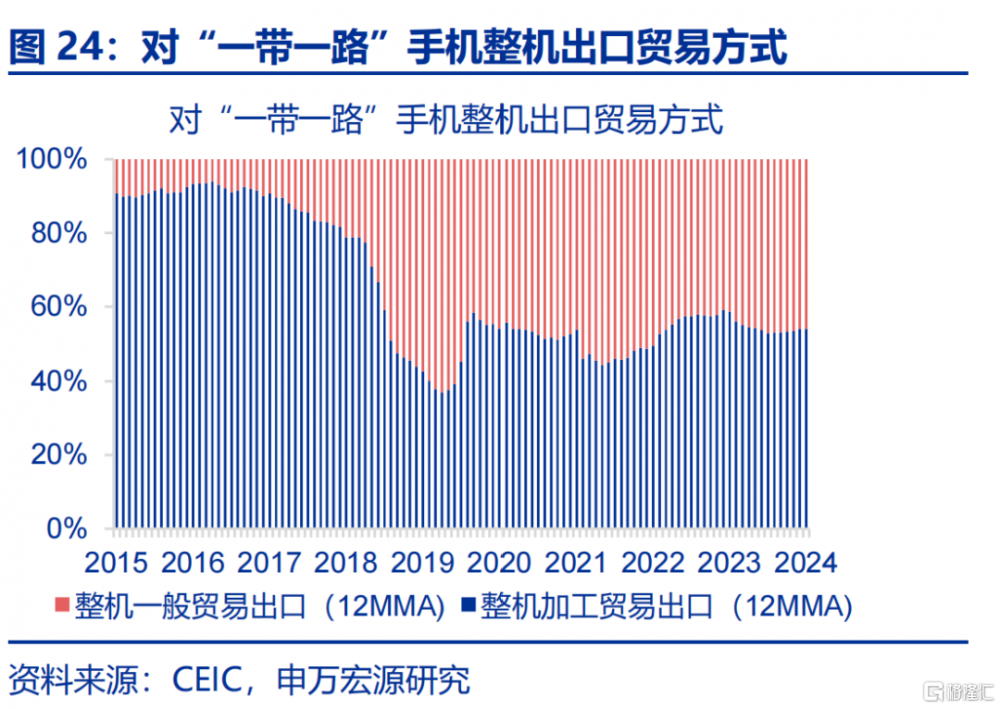

二是貿易方式向國產替代的一般貿易轉型,自然會減少進口需求,典型案例是近年創出新高的手機貿易順差。在貿易方式上,我國已由加工貿易主導,轉向國產替代爲代表的一般貿易爲主。數據來看,過去十年間,一般貿易順差佔比從24.5%升至73.1%,加工貿易則從60.4%降至10.4%,尤其是在2018年貿易摩擦以來。以手機爲代表,貿易摩擦曾導致大量國內蘋果手機代工廠向新興國家轉移,對一帶一路手機出口中加工貿易佔比由80%以上大幅下降至50%以下。但整體手機貿易順差僅在2018-2019年小幅下行,之後創出新高,主因國貨品牌崛起,一般貿易出口佔比明顯上升至50%以上。

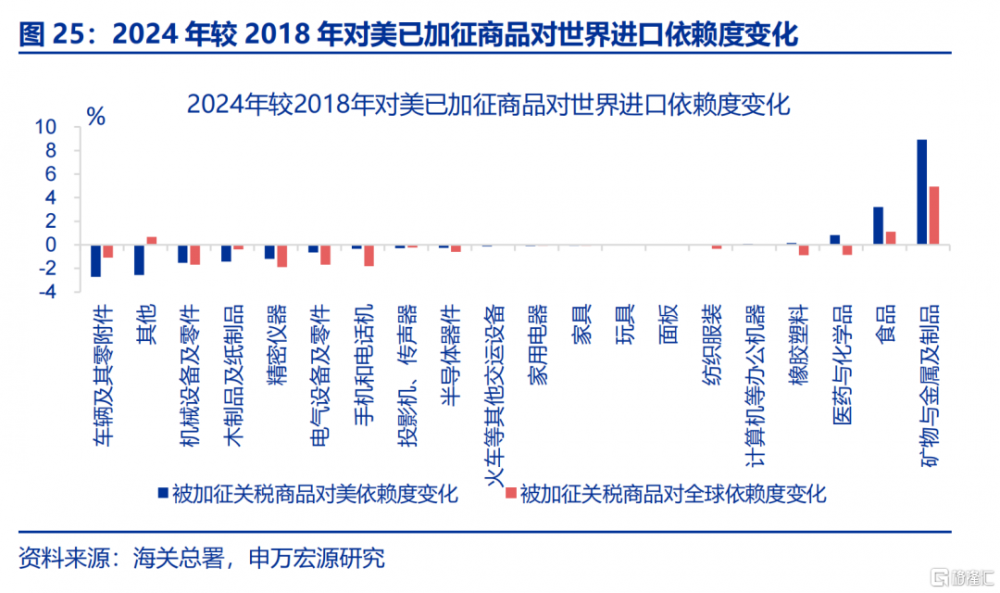

三是外部制裁與關稅反制也會加速進口替代,我國國內產品價格優勢會進一步夯實這一趨勢,緩和GDP壓力。2022年美國“半導體法案”限制了我國自海外半導體進口,我國依賴加工貿易的機電產品進口增速一度下滑至-37.0%,但機電產品出口增速在此期間與進口增速出現史上首次脫鉤,同期增速(4%)明顯高於進口增速-17.7%。這表明外部制裁只會加快國內進口替代。與此同時,2018年我國也對美國反制關稅,部分商品對美國、對世界進口依賴度均明顯下滑,也說明進口替代特徵。譬如車輛對美(-2.7pct至4.5%)及世界(-1.1pct至1.6%),以及機械設備對美(-1.5pct至4.2%)及世界(-1.7pct至3.0%)依賴度均明顯下降。

3.2 高估出口下滑對國內就業和消費的影響

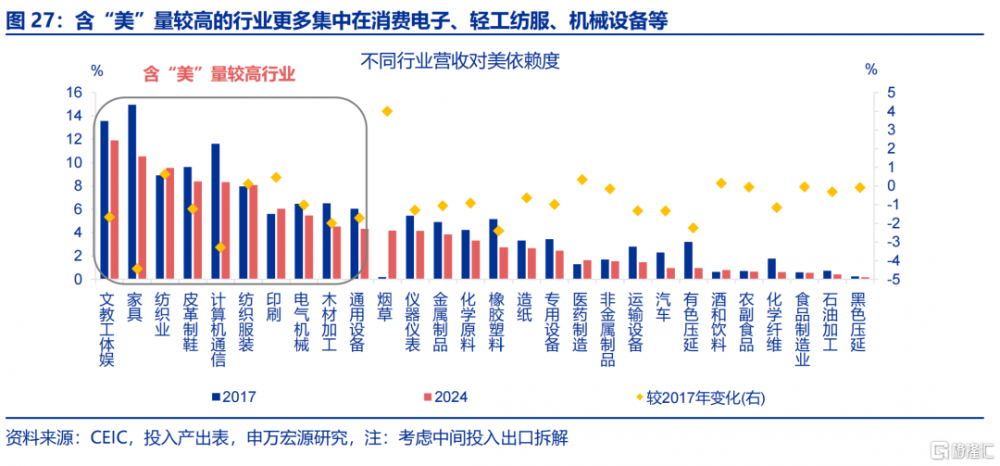

衡量關稅對經濟的間接影響,可通過對含“美”量較高的行業進行分析,主要集中在消費電子、輕工紡服、機械設備等領域。我們將含“美”量較高定義爲營收中對美出口佔比較高的行業,對美出口也會考慮上下遊間接用於出口的部分,也即完整鏈條的對美出口。靜態來看,含“美”量較高的分別是文教體育娛樂用品(營收對美依賴度11.9%,下同)、家具(10.5%)、紡織業(9.5%)、皮革制鞋(8.4%)、計算機通信電子設備(8.3%)、紡織服裝(8.1%)等。動態來看,消費電子、家具等含“美”量在貿易摩擦以來已明顯下降3個點以上。

含“美”量較高的行業更多主要集中於制造業投資,但在就業和居民收入佔比較低。含“美”量較高的行業對美出口佔總出口的比例達到25.3%,明顯高於全行業平均水平(14.7%),且該類行業也更依賴外需,出口依賴度(25%)也明顯高於全行業平均水平(11.2%)。該類行業在工業相關經濟指標中佔比較高,譬如佔制造業投資比重31.4%、佔工業增加值比重28.5%、佔工業利潤比重31.1%,但若乘以營收比重,則佔比均會減少75%。與此同時,含“美”量較高行業在就業(9.8%)和勞動報酬(6.1%)中佔比較低,因爲我國就業整體更多向服務業傾斜。

出口下滑對就業的影響傳導彈性也小於1,同時進口替代實際上也會增加國內就業,穩定居民收入與消費。不同於制造業投資等與營收、出口增速變化幅度基本一致的特徵,就業波動幅度往往小於企業營收與出口。以外需依賴型行業爲例,出口增速波動1個百分點,只會帶來就業增速波動0.4個百分點。因爲當行業景氣度下行時,首先是收入下降,最終才是裁員,因此出口下滑對就業的影響遠小於對企業營收的影響。同時,進口替代背景下原本屬於海外企業的訂單,也會轉由國內企業承接,也會創造新增就業和GDP,不宜因爲出口壓力线性外推爲GDP和就業均會面臨同等幅度壓力。

風險提示

1)貿易形勢變化超預期。美國出台其他限制我國外貿的政策,不僅限於關稅。

2)地緣政治風險。國際地緣事件導致外需對國內經濟的傳導出現非线性變化。

3)非系統風險導致局部領域壓力被放大。個別行業集中性風險傳導至其他行業。

內容節選自申萬宏源宏觀研究報告:《“高估”的關稅衝擊——“反脆弱”系列專題之四》,證券分析師:屠強、浦聚穎、耿佩璇

標題:“高估”的關稅衝擊?

地址:https://www.iknowplus.com/post/211299.html