信達證券:流動性牛市,但可能比14-15年慢

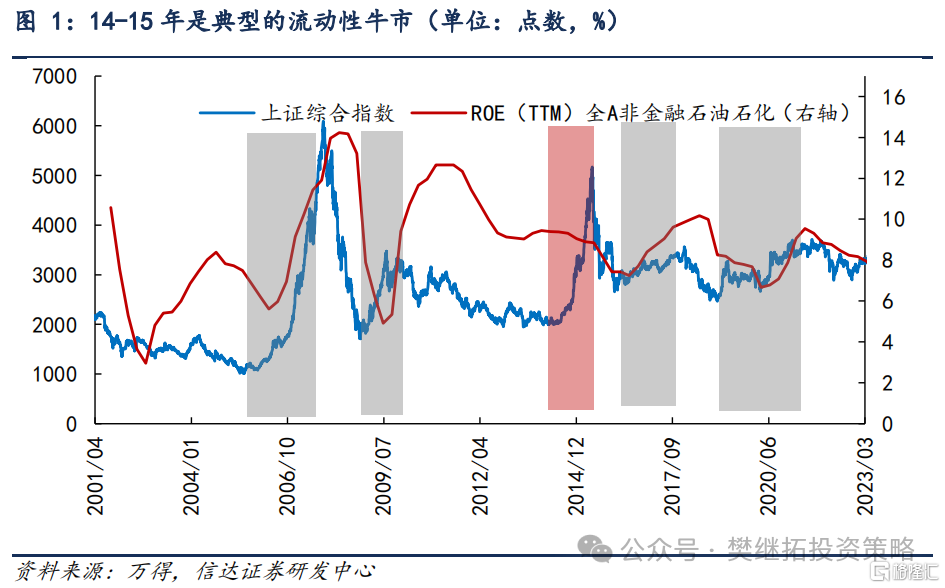

2014-2015年是典型的資金驅動型牛市,宏觀經濟並沒有回升,甚至大部分行業ROE(TTM)加速下行,在此環境下產生的牛市級別反而遠大於2009-2010、2016-2017、2019-2021年這三次盈利回升驅動的牛市。背後的核心原因是,A股的投資者結構中居民資金影響大於機構。我們認爲隨着股市供需結構的變化,特別是居民熱情的回升,股市大概率已經進入牛市。但這一次牛市的速度可能很難維持之前那么快,因爲居民資金流入的速度並沒有2014-2015年那么快:(1)最近1個月的融資余額,表現確實比指數強較多,但如果把9-10月加在一起來看,融資余額回升幅度和指數漲幅差別不大,這比2014-2015年居民資金加槓杆流入時慢較多。(2)個人投資者开戶數9-10月上漲明顯,單月开戶數已經快接近2015年高點。但如果觀察百度股票开戶搜索指數,能夠看到10月下旬开始,开戶熱度明顯下降。(3)與2014-2015年牛市不同的是,這一次居民資金大幅申購ETF,ETF規模已經和主動產品規模相當。不過從增長速度來看,ETF增長雖然快,但並沒有2020年公募主動權益產品規模增長的那么快。

(1)上一次資金驅動的牛市是2014-2015年。盈利驅動的牛市邏輯層面更容易解釋,而資金驅動的牛市,大多成熟的機構投資者會有分歧。2014-2015年是典型的資金驅動型牛市,剛出現的初期市場分歧較大。因爲,2003-2012年的歷次牛熊市,都伴隨着宏觀經濟的上下波動,股市雖然在頂部和底部會領先經濟和上市公司盈利(ROE)半年左右,但大方向是相同的。但2014-2015年,宏觀經濟並沒有回升,甚至大部分行業ROE(TTM)加速下行,在此環境下產生的牛市級別反而遠大於2009-2010、2016-2017、2019-2021年這三次盈利回升驅動的牛市。

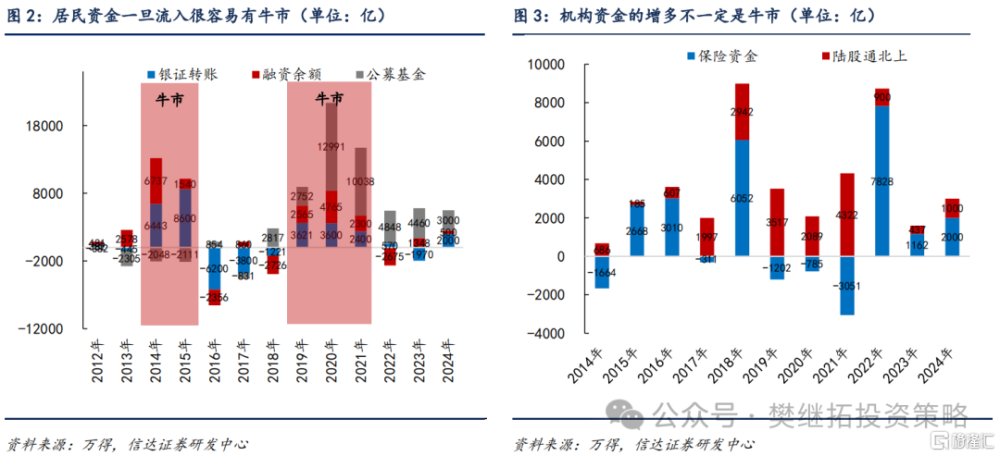

(2)居民資金對牛熊市的影響遠超機構資金。背後的核心原因是,A股的投資者結構中居民資金影響大於機構。雖然公募、私募、保險、外資等機構資金最近10年持續成長,但公募和私募背後申購贖回的力量依然來自居民。我們把銀證轉账+融資余額+公募份額變化等匯總起來,能夠看到,在2014-2015和2019-2021年的牛市中,均能達到連續2-3年萬億以上。但如果觀察保險和外資,匯總在一起,年度增加不會超過萬億,大部分時候年度增加只有3000-4000億左右。所以從2-3年來看,居民資金對牛熊市的影響遠超機構資金。我們認爲隨着股市供需結構的變化,特別是居民熱情的回升,股市大概率已經進入牛市。

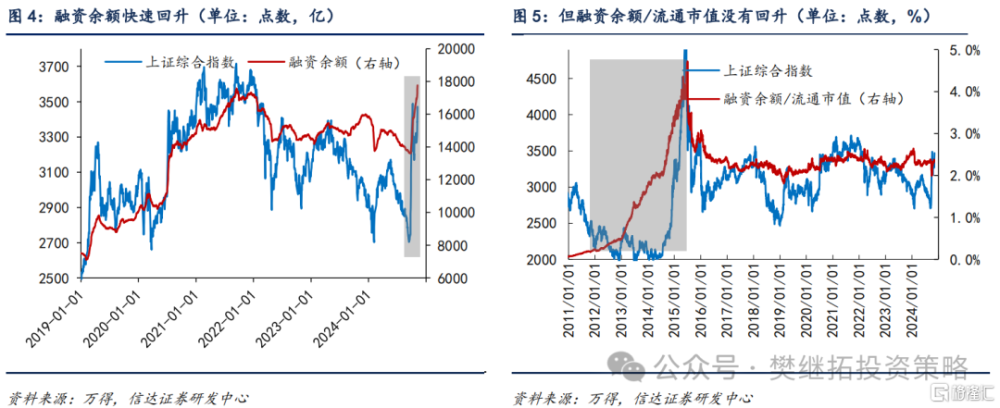

(3)居民資金流入速度目前依然低於2014-2015年的速度。最近居民資金快速流入股市的證據主要來自融資余額、开戶數據和ETF的回升。如果看最近1個月的融資余額,表現確實比指數強較多,但如果把9-10月加在一起來看,融資余額回升幅度和指數漲幅差別不大,這比2014-2015年居民資金加槓杆流入時慢較多。

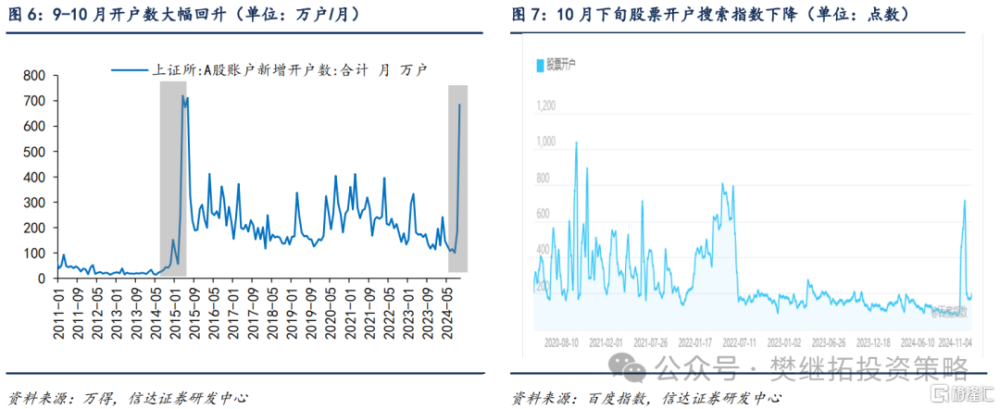

個人投資者开戶數9-10月上漲明顯,單月开戶數已經快接近2015年高點。但如果觀察百度股票开戶搜索指數,能夠看到10月下旬开始,开戶熱度明顯下降。

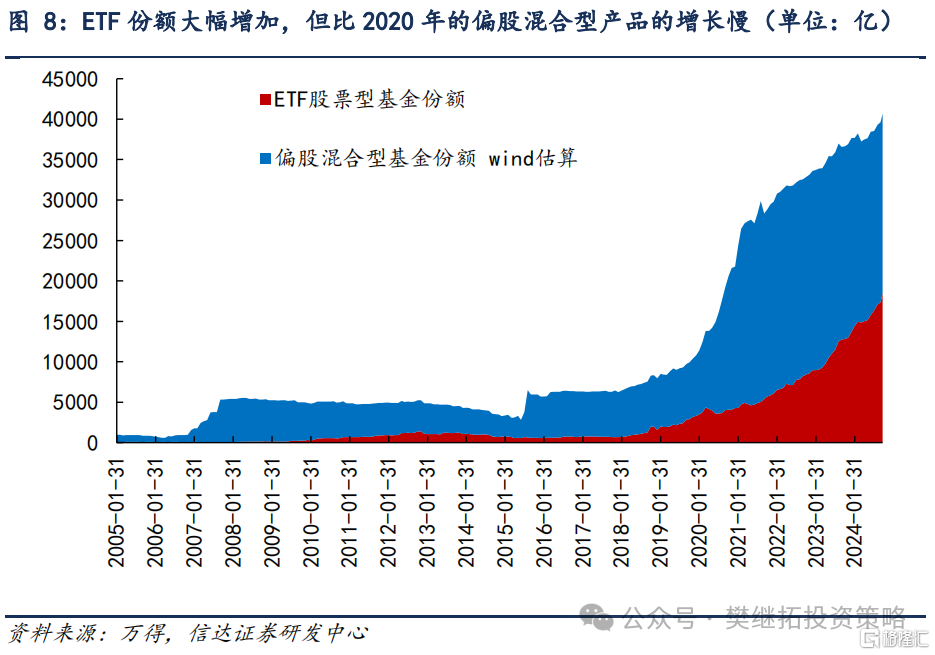

與2014-2015年牛市不同的是,這一次居民資金大幅申購ETF,ETF規模已經和主動產品規模相當。不過從增長速度來看,ETF增長雖然快,但並沒有2020年公募主動權益產品規模增長的那么快。

由此可見,這一次居民資金雖然流入較快,大方向上決定了牛市已經开啓,但這一次牛市的速度可能很難維持之前那么快,因爲居民資金流入的速度並沒有2014-2015年那么快。

(4)短期A股策略觀點:牛市還在,但會通過震蕩降速,因爲居民資金流入強度不足以讓指數快速突破。隨着股市供需結構的變化,特別是居民熱情的回升,股市大概率已經進入牛市。但這一次牛市的速度可能很難維持之前那么快,因爲居民資金流入的速度並沒有2014-2015年那么快:(1)最近1個月的融資余額,表現確實比指數強較多,但如果把9-10月加在一起來看,融資余額回升幅度和指數漲幅差別不大,這比2014-2015年居民資金加槓杆流入時慢較多。(2)個人投資者开戶數9-10月上漲明顯,單月开戶數已經快接近2015年高點。但如果觀察百度股票开戶搜索指數,能夠看到10月下旬开始,开戶熱度明顯下降。(3)與2014-2015年牛市不同的是,這一次居民資金大幅申購ETF,ETF規模已經和主動產品規模相當。不過從增長速度來看,ETF增長雖然快,但並沒有2020年公募主動權益產品規模增長的那么快。

建議配置順序:金融地產(政策受益)>傳媒互聯網&消費電子(成長股中的價值股)>上遊周期(產能格局好+需求擔心釋放較爲充分)> 出海(長期邏輯好,短期美國大選後政策空窗期)> 消費(超跌)。10月的市場風格分化很大,交易性資金較爲活躍,但機構相關重倉個股表現較弱。如果以低價股和業績預虧指數來看,10月下旬超額收益大幅上行。參考2019-2021年牛市期間,低價股和業績預虧指數超額收益與市場的關系,能夠發現,2019年2-4月、2020年7-9月、2021年7-9月,低位虧損個股的表現均強於指數。這三個階段均是指數一波季度上漲的後期末期至震蕩休整初期。所以在牛市中,低位虧損個股表現較強,可能是一個季度上漲波段後期,市場可能很快或正在震蕩休整的標志,市場風格可能很快會由遊資風格變爲機構風格。

風險因素:房地產市場超預期下行,美股劇烈波動。

注:本文源自信達證券2024年11月10日報告《流動性牛市,但可能比14-15年慢》,分析師:樊繼拓 S1500521060001 ;李暢 S1500523070001

標題:信達證券:流動性牛市,但可能比14-15年慢

地址:https://www.iknowplus.com/post/165597.html