興證策略:保持多頭思維,利用短期波動積極布局

一、保持多頭思維,利用短期波動積極布局

9月底以來,我們反復強調保持多頭思維。當前在經歷大幅上漲,同時海內外一系列重要事件落地,短期市場或面臨預期兌現、海外不確定性上升等擔憂而出現波動。

對此,我們需要再次強調的是,在“抓住重點、主動作爲” 的政策新導向下,市場邏輯已經反轉,持續的政策組合拳已在逐步帶來並將繼續支撐股市環境和中國經濟的良性循環。

首先,9月24日以來連續多場重磅會議密集召开,各項政策寬松措施密集加碼,持續驗證這一次的政策變化是一場持續的春風。本次人大常委會聚焦化債政策,讓地方卸下包袱、輕裝上陣。與此同時,在此後的新聞發布會上,財政部部長藍佛安進一步明確尚未出台的增量政策將盡快推動出台、2025年財政政策將更加積極。

化債方面:1)安排地方政府債務限額一次性提高6萬億、分三年執行;2)從2024年开始,連續五年每年從新增地方政府專項債券中安排8000億元,補充政府性基金財力,專門用於化債,累計可置換隱性債務4萬億元;3)2029年及以後年度到期的棚戶區改造隱性債務2萬億元仍按原合同償還。

根據財政部部長藍佛安的介紹,三項政策協同發力之下,2028年之前地方需消化的隱性債務總額從14.3萬億元大幅降至2.3萬億元,平均每年消化額從2.86萬億元減爲4600億元,不到原來的六分之一。

本次債務置換,一方面解決地方“燃眉之急”,緩釋地方當期化債壓力、減少利息支出。另一方面,幫助地方暢通資金鏈條,將原本用來化債的資源騰出來,將原本受制於化債壓力的政策空間騰出來,將原本用於化債化險的時間精力騰出來,從而能夠聚焦“穩增長、調結構、促發展”等工作,增強發展動能。

對於市場更加關心的增量政策方面:

一是明確尚未出台的增量政策將盡快推動出台。包括:1)房地產稅收政策,已按程序報批,近期即將推出;2)債務置換工作,馬上啓動;3)發行特別國債補充國有大型商業銀行核心一級資本,正在加快推進中;4)收儲和收購存量商品房,正配合相關部門研究制定政策細則。

二是明確明年將實施更加給力的財政政策。包括:1)積極利用可提升的赤字空間;2)擴大專項債券發行規模,拓寬投向領域,提高用作資本金的比例。3)繼續發行超長期特別國債;4)加大力度支持大規模設備更新,擴大消費品以舊換新的品種和規模;5)加大中央對地方轉移支付規模,加強對科技創新、民生等重點領域投入保障力度。

與此同時,隨着逆周期政策不斷加碼,實體預期已开始改善,中國經濟有望逐步進入良性循環。此前9月多數經濟指標已呈現改善信號,10月PMI進一步打破季節性規律重返擴張區間,多個分項創下近年同期新高,資本市場回暖對實體信心的修復初見成效。

中期,特朗普上台或增加市場對關稅的擔憂,相對應的,後續的政策預期也更強。11月6日,特朗普宣布贏得總統大選。與此同時,國會選舉結果也基本出爐,“共和黨全勝”的可能性在增加。相比現任的拜登民主黨政府和共和黨控制衆議院的“分裂國會”,當前“共和黨全勝”的局面大幅強化了特朗普主要政策推進的可能性。而此前特朗普曾威脅對華加徵60%的關稅,引發市場對出口降速的擔憂。對此我們認爲,一方面加徵關稅的時間乃至最終關稅的幅度仍有較大的不確定性,二則不同於上一輪2018年時,當前國內政策已明確轉向寬松。即便後續外部壓力增大,內部寬松也有望對衝。

因此,在反轉邏輯的大框架下,我們要關注的是這輪行情走多長。面對階段性可能出現的震蕩波動,仍建議保持多頭思維、積極應對。圍繞着反轉邏輯,資本市場和資產負債表以及中國經濟要形成一種良性的正面循環,需要更長久的行情,而不是短期暴利。但是中國經濟的好轉不是一蹴而就的,所以,行情震蕩向上,才能走得更遠。

並且,本輪上漲或將由多個階段性的“快漲、大波動”的震蕩市構成,底部逐步擡升、拾級而上。中國經濟運行中的問題化解需要時間,所以,行情向上難免有顛簸,階段性快漲之後的大波動大分化,其實是等一等股市和經濟的良性互動,有助於行情走得更遠。

二、積極布局跨年,聚焦能夠穿越顛簸的兩大主线

2.1、歲末年初搶跑下一年景氣,沿着三季報尋找2025年強者恆強&困境反轉的方向:龍頭、供給出清板塊

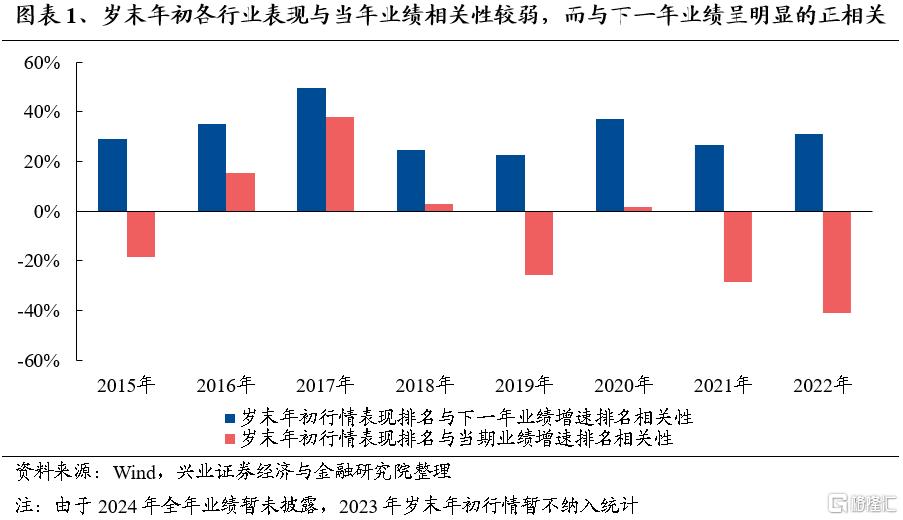

參考歷史經驗,歲末年初市場通常提前搶跑定價下一年景氣。自2015年以來的各年歲末年初行情中,各行業表現排名與其下一年業績增速呈現較強的正相關,而與當期的業績增速相關性較弱、甚至呈現負相關。從這個角度來看,投資者往往在年底尋找下一年景氣更佔優的行業提前進行布局,因此當前階段尋找下一年強者恆強或者困境反轉的方向變得尤爲重要。

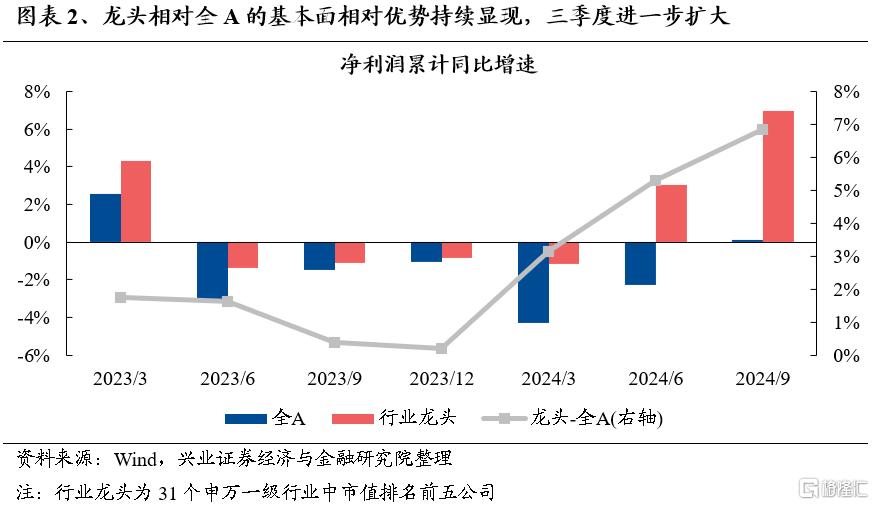

從勝率的角度,年初以來龍頭基本面優勢已經在顯現且三季度進一步擴大,後續有望成爲強者恆強的重要方向。以各一級行業市值排名前五的公司爲參考,年初以來龍頭基本面優勢持續顯現,三季度進一步擴大。在總量盈利平淡的當下,龍頭盈利增速率先回升,凸顯了其穿越周期的韌性。更重要的是,隨着供給側持續出清、需求側迎來彈性,龍頭的基本面優勢後續有望強化:一方面,在行業供給經歷中長期出清、監管鼓勵並購重組的背景下,上市公司的龍頭集中度將迎來較快的提升,“剩者爲王”的邏輯有望加速演繹,龍頭將更加受益於市場出清帶來的競爭格局優化;另一方面,隨着政策發力穩增長,後續需求側也有望迎來彈性。龍頭提升市佔率後,一旦需求側具備新的增長點,業績彈性將會更大,有望成爲基本面“強者恆強”的重要方向。

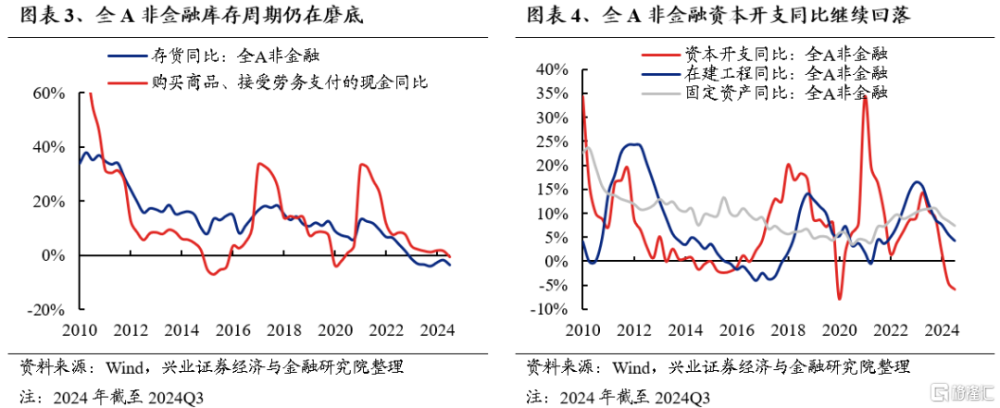

從賠率的角度,後續需求側具備回升預期,當前供給率先出清的行業業績底部反轉的彈性更大。從三季報來看,上市公司庫存周期仍在磨底,產能周期加速出清。在後續政策加碼的預期下,各行業需求側具備回升預期,因此當前供給率先出清的行業有望獲得更好的供需結構改善,從而業績底部反轉的彈性也更大,是尋找困境反轉方向的重要线索。

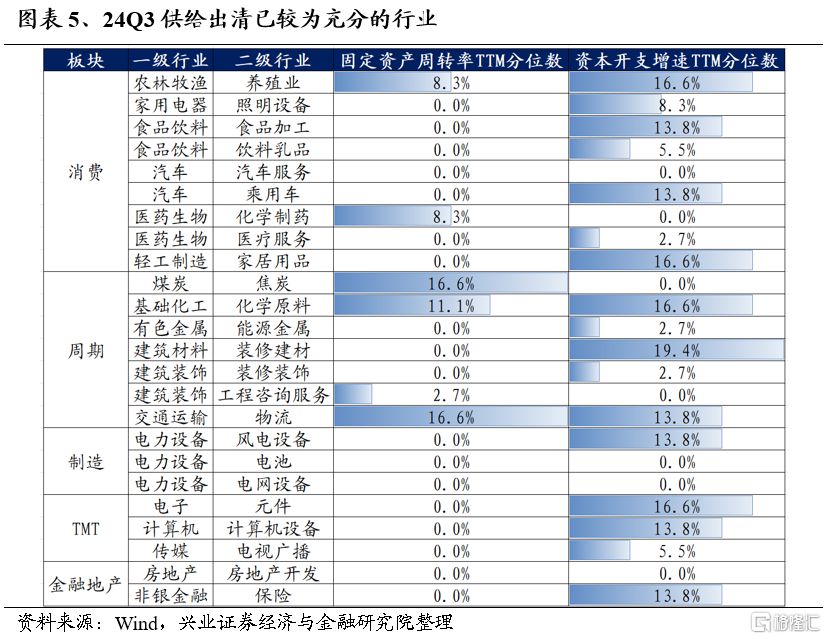

重點關注當前產能利用率以及資本开支增速處於歷史較低水平的行業,其供給出清或已較爲充分,若後續需求側具備催化,有望率先實現困境反轉。以固定資產(含在建工程)周轉率TTM的近十年分位數刻畫行業產能利用率水平,以資本开支增速TTM近十年分位數刻畫行業資本开支意愿,當前兩個指標均處於歷史低位的行業主要集中在消費醫藥(養殖、食飲、汽車、化學制藥、家居用品)、周期(焦炭、化學原料、能源金屬、建材、建築)、新能源(風電設備、電池、電網設備)、TMT(元件、計算機設備、電視廣播)、金融地產(房地產开發、保險)。若後續政策在需求側及時發力,則其中消費醫藥、周期、金融地產等順周期板塊的細分行業值得率先關注。

2.2、潛在的並購重組方向:政策盤活“沉睡”資產、提振股市、實現高質量化債及高質量發展的重要抓手

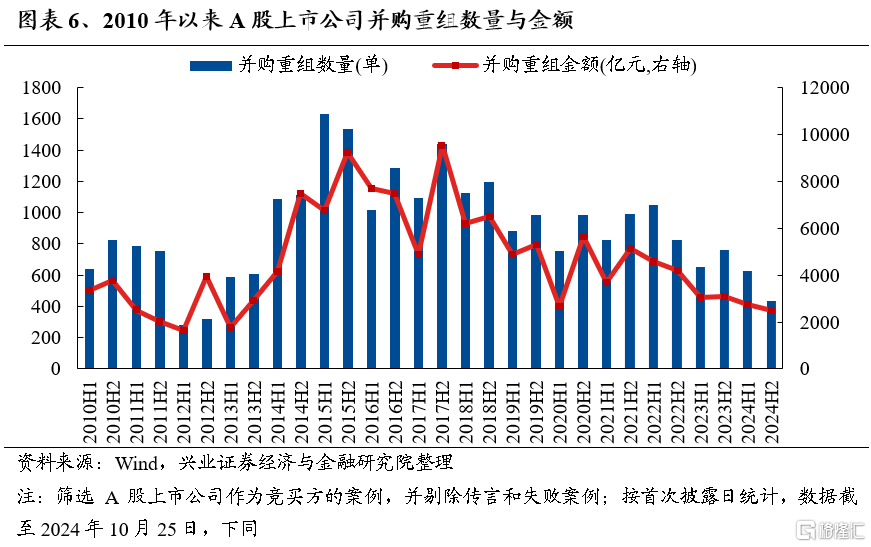

今年,在IPO繼續收緊的背景下,並購重組作爲優化資源配置、激發市場活力的重要途徑,相關政策不斷完善、優化。從年初證監會召开支持並購重組的座談會、發布多項政策支持上市公司通過並購重組提升投資價值,到4月國務院發布資本市場新“國九條”進一步鼓勵並購重組,6月證監會發布的“科創板八條”,再到9月24日以來“並購十六條”、《重組辦法》徵求意見稿發布,且強調並購重組作爲上市公司市值管理的重要途徑,均可以看出國家高度重視並購重組對於高質量發展、資源配置和產業整合的重要作用。

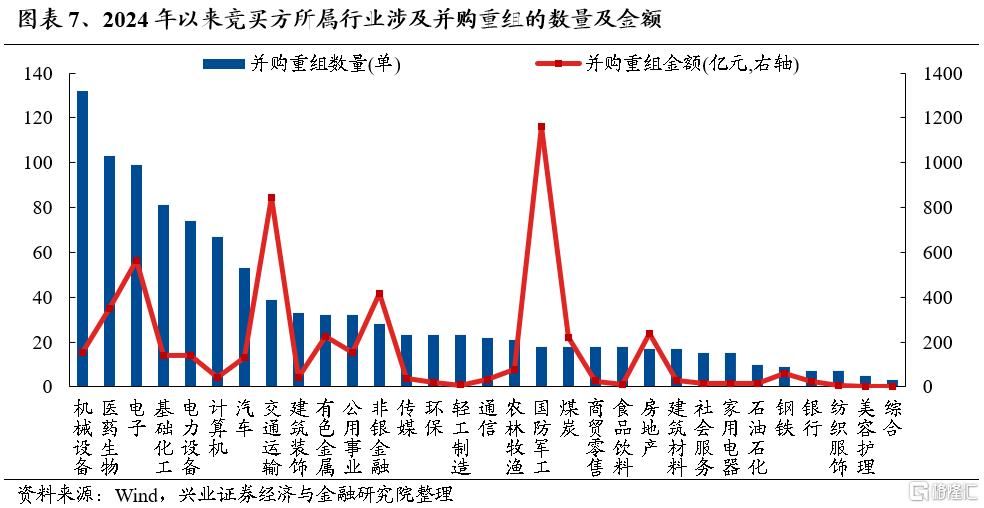

而隨着政策持續優化,今年國內上市公司並購重組進度也明顯加快,尤其是下半年以來持續提速。結構上主要集中在機械、醫藥、電子、化工、新能源等新質生產力方向以及產業整合加速的方向。截至10月25日,今年以來A股上市公司首次披露並購重組1065單,交易金額超5200億元,下半年以來並購整合進度持續提速,目前交易金額已與上半年相當。行業上看, 競买方主要集中在機械、醫藥、電子、化工、新能源等產業整合加速的行業,同時交易金額較大的行業有軍工、交運、非銀等。

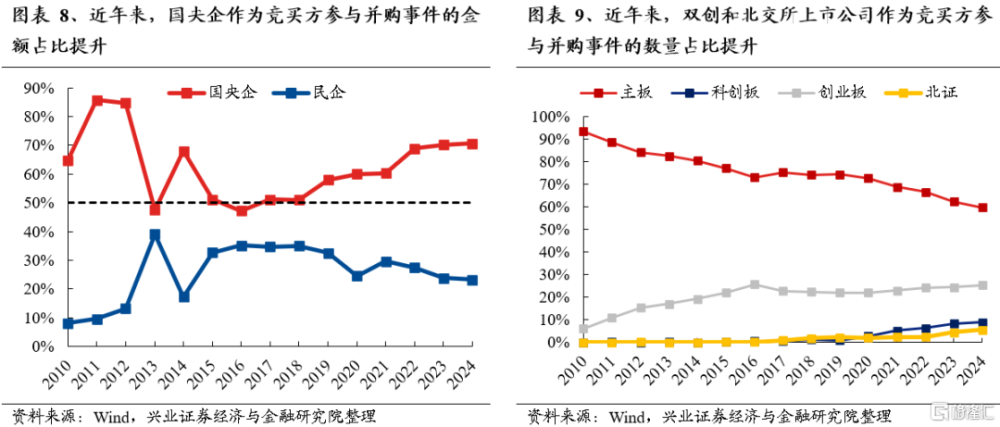

另一方面,隨着並購重組向專業化、高質量化發展,並購重組市場呈現出以下兩點趨勢:1)國央企重組整合提速。國央企作爲競买方的交易金額佔比由2016年的47.2%提升至今年(截至10月25日)的70.6%;2)雙創、北交所並購數量佔比持續提升。雙創和北交所上市公司作爲競买方參與並購事件的數量佔比由2010年的6.4%提升至目前的40.1%。

因此,後續來看,新質生產力和產業整合有望成爲並購重組的兩大核心线索。在當前“強監管防風險促高質量發展”主线下,科技創新和產業調整將成爲並購重組的重要目標,關注包括國防軍工、TMT、生物醫藥、新能源車、先進制造業等爲代表的新質生產力方向,以及央國企主導的券商、鋼鐵、有色、公用事業等潛在產業整合方向。

風險提示

經濟數據波動,政策寬松低於預期,美聯儲降息不及預期等。

注:文中報告節選自興業證券2024年11月10日研究報告《保持多頭思維,利用短期波動積極布局——A股策略展望》,分析師 :張啓堯S0190521080005、胡思雨S0190521110003、張勳S0190520070004、吳峰S0190510120002、楊震宇S0190520120002

標題:興證策略:保持多頭思維,利用短期波動積極布局

地址:https://www.iknowplus.com/post/165596.html