石破政權下的日本資本市場展望

2024年9月27日(周五),日本執政黨自由民主黨(以下簡稱“自民黨”)進行了3年一度的總裁(黨魁)選舉,石破茂最終勝出,成爲了日本自民黨的新總裁,之後也成爲了日本新首相,本文着重介紹石破茂的政策以及今後的衆議院選舉。

石破茂在當選後對經濟政策態度發生了一定變化,目前大多是繼承岸田內閣的路线,對日本經濟、日本股市影響有限。截至2024年10月中旬石破茂內閣的支持率偏低,10月27日日本將舉行衆議院選舉,在選舉前存在日股易上漲的季節性特徵。過去日本內閣持續時期的中位數約爲1.7年。

選舉結果

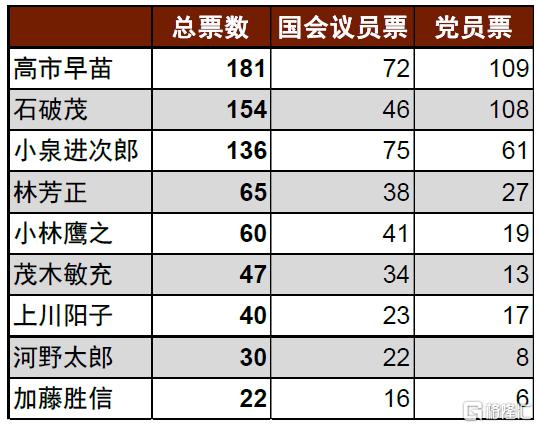

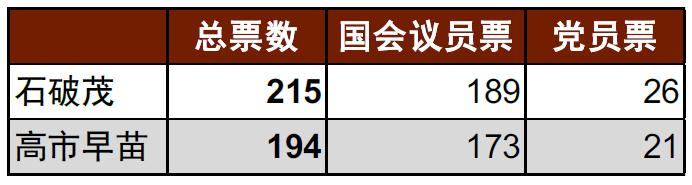

9月27日,自民黨進行了總裁選舉的投票與开票,當天北京時間13:08左右公布了第一輪投票的結果[1](圖表1),高市早苗、石破茂、小泉進次郎得票數位列前三,但由於在首輪投票中未能有單個候選人得票數過半,因此投票數最高的兩位候選人高市與石破進入第二輪投票(決勝局投票)。9月27日北京時間14:23左右公布了第二輪投票的結果[2](圖表2),石破茂最終以更多的國會議員票與黨員票逆轉高市早苗獲勝,當天成爲了自民黨的新任總裁。並在10月1日的臨時國會中被選爲新任日本首相。

圖表1:2024年自民黨總裁選舉第一輪投票結果

資料來源:日本自民黨官網,中金公司研究部

圖表2:2024年自民黨總裁選舉第二輪投票結果

資料來源:日本自民黨官網,中金公司研究部

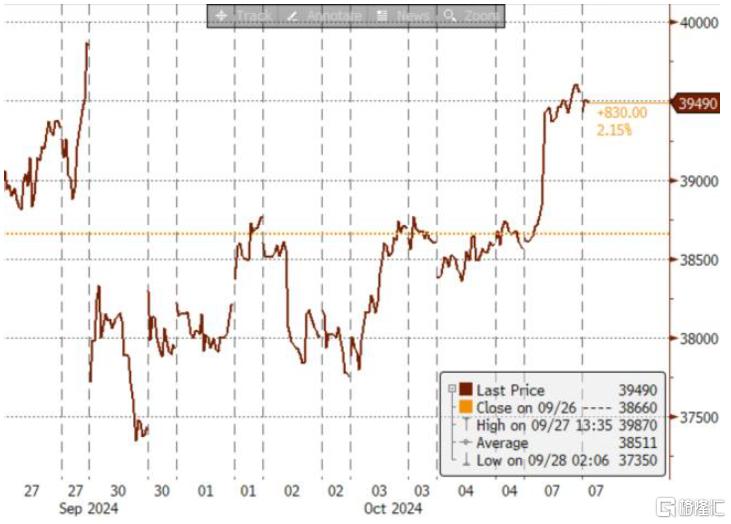

“意外”的結果帶來市場明顯波動:在選舉前,部分市場參與者出現對“高市成爲新任總裁”的定價,日股出現上漲、日元出現貶值,呈現出明顯的“安倍經濟學”交易的特徵。但是我們在選舉前的報告中就曾提醒投資者並表示“目前尚未有日本媒體報導哪位候選人能最終獲勝,我們認爲原因在於自民黨總裁選舉中比起普通黨員,自民黨國會議員的投票更加左右局勢,目前自民黨國會議員的投票去向依舊帶有較大不確定性。我們提醒投資者留意、管控好相關風險”。9月27日當天北京時間14:23公布石破茂當選的結果後,市場意識到基於石破茂過去的發言,其經濟政策實則是對“安倍經濟學”的否定,9月27日當天日經指數期貨下行約6%(選舉結果公布時日股已收盤、圖表3)、日元相較美元升值約3%(圖表4),市場中一度出現是否會重現8月5日的市場大幅波動(日股大跌、日元劇烈升值)的擔心。

圖表3:日經期貨在自民黨總裁選舉前後的走勢

資料來源:彭博資訊,中金公司研究部

圖表4:美日匯率在自民黨總裁選舉前後的走勢

資料來源:彭博資訊,中金公司研究部

爲何對市場“不友好”的石破茂最終當選

我們在《24年日本自民黨總裁選舉#2:選舉流程與規則》中表示自民黨總裁選舉反映的並非是日本民衆的看法,而更多是自民黨國會議員的投票。日本富士電視台分析石破茂的勝利原因稱[3]“小泉進次郎的陣營以及舊岸田派加起來超過100票的國會議員票最終都投給了石破。岸田認爲高市早苗不能繼承目前岸田政權的政策,因此安排其派閥整體投票支持石破茂”。《日經Veritas報》的報導稱[4]“1955年日本的自由黨與民主黨結成自由民主黨之後,其黨內大致存在兩大流派。其一是以吉田茂爲根源的保守主流,其政策重心是鴿派、進步派(Liberal)、消除貧富差距、比起大城市更注重地方、注重財政紀律,池田勇人、佐藤榮作、田中角榮等人屬於這一流派,石破茂也接近於這一流派。另一流派是以岸信介(安倍晉三的外公)爲根源的保守支流,其政策特徵是鷹派、外交上親美、對社會主義國家鷹派、主張修改憲法,福田赳夫、三木武夫、中曾根康弘、小泉純一郎、安倍晉三爲這一派的代表政治家。高市早苗也可以被劃分至其中”。因此,我們認爲自民黨總裁選舉中國會議員的投票動機並非僅僅局限於資本市場,而更多是基於其政治信條去判斷。同時,石破茂自身並無強大的派閥(朝日新聞報導[5]2023年5月時點石破茂所創派閥僅有8人,遠低於安倍派100人、麻生派55人、茂木派54人、岸田派46人等),之所以能夠當選原因更多是來自於其他派閥的支持。

具體政策

在經濟政策方面,石破茂主要有五大要點:①高通脹對策(給低收入者補貼等);②地方振興2.0(打破東京過度集中的現狀、農業數字化等);③勞動市場改革(再技能化、結構性漲薪、2029年爲止最低時薪上調至1500日元);④消除貧富差距、完備生活保障措施;⑤實現投資大國(鼓勵數字轉型、綠色轉型、提高企業治理等) 。總體而言,我們認爲石破茂的經濟政策中帶有較多幫助低收入者、中小微企業、三四五线城市、農村的特色,或邊際上對日本內需相關股票利好。另外,石破茂對防災減災政策、再生能源政策、國防政策也有不少關心,或利好相關股票。同時,我們認爲石破茂或對自身的部分政治信條沒有過高的執着,其部分政策存在較多“順勢而變”的特徵。從以下幾個角度,我們感受到在當選前後石破茂的政策觀點發生了明顯的變化。

► 經濟政策:我們在《24年日本自民黨總裁選舉#4:候選人石破茂》中詳細介紹了在當選之前石破茂對經濟政策的各種觀點,主要是對“安倍經濟學”的否定,主張貨幣政策正常化、強日元、增稅等觀點。但是在當選後的數個小時內,資本市場出現了日本股價明顯下跌、日元明顯升值的反應。當天日本時間23:00,石破茂現場出演日本晚間著名經濟節目WBS,在節目中表示[6]“若有必要會立刻打出財政刺激。不會改變貨幣寬松的基調。今後會與日本央行密切合作,做出正確的判斷。必須要加速‘從存款到投資’的趨勢”。此後,10月2日石破茂當選首相後的第二天,石破在官邸會見了日本央行行長植田,會談結束後石破對記者表示[7]“不認爲目前是可以加息的環境”。10月7日,石破茂表示[8]“並沒有具體考慮對金融所得稅加稅”。我們認爲石破茂若堅持自身過去對資本市場的看法並執行,資本市場的反應或偏負面;但自石破當選以來,我們感受到石破充分考慮到資本市場的反應,對自身觀點做出了明顯的修訂。總體來看,我們認爲石破茂在經濟政策中存在“從善如流”的一面,目前的政策更多是對岸田時期政策的繼承,對資本市場偏友好。關於石破政權下的日本貨幣政策走勢,目前我們認爲石破或繼承岸田的路线,日本央行在貨幣政策領域的獨立性可以得到延續,未來日本央行或更多基於經濟與通脹去調整貨幣政策。目前我們認爲日本央行或在12月會議前後將政策利率由0.25%上調至0.50%,往2025年末看我們認爲日本政策利率或在0.75-1.00%附近的位置。

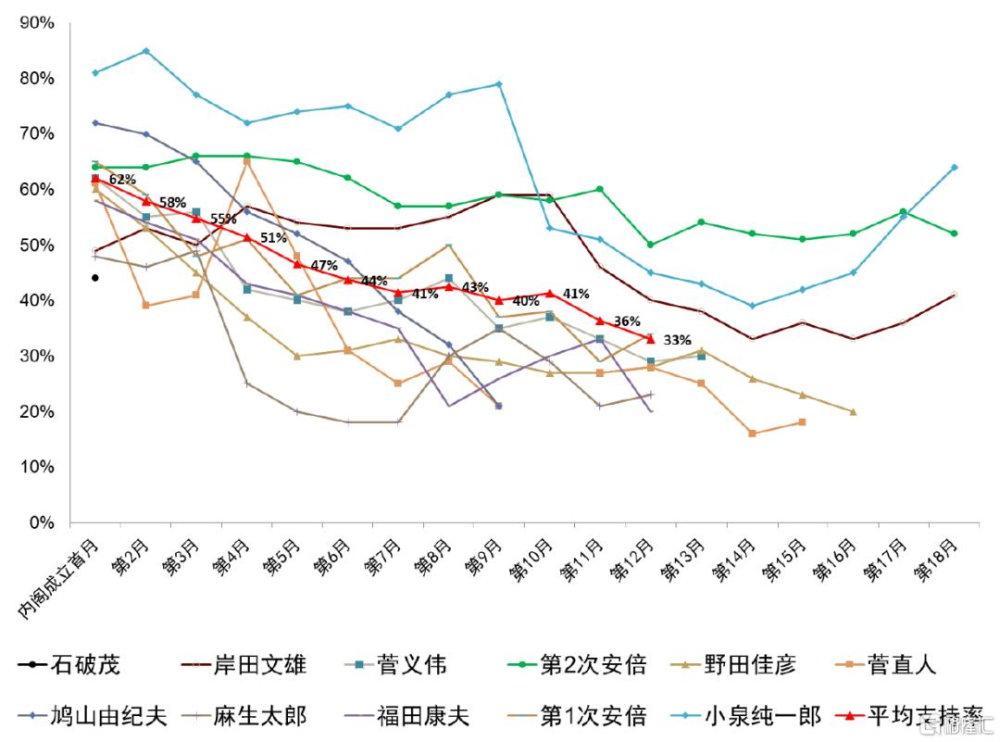

► 衆議院解散:當選前石破茂表示[9]“需要在國會進行充分的討論之後才能解散衆議院進行選舉”,當選自民黨總裁之後,9月30日尚未成爲日本首相的石破茂就表示[10]“計劃今後解散衆議院重新進行選舉”。日本每日新聞表示[11]“9月30日時點石破茂僅爲自民黨總裁,尚未成爲日本首相,而解散衆議院的權利屬於日本首相,石破茂的相關發言存在違反日本國憲法的可能性”。過去日本各個內閣的支持率都存在“开頭即巔峰”的特徵(圖表5),我們認爲石破茂此舉是爲了在自身支持率較高的時期進行選舉,從而確保自民黨在衆議院席位的一種战術打法。

圖表5:歷屆日本內閣成立之後的內閣支持率的走勢

資料來源:NHK,中金公司研究部

► 受處分議員的公認:今年4月自民黨公布了“黑金”醜聞事件處分對象名單,共計39人。在今後的衆議院選舉中自民黨是否對相關受處分的自民黨國會議員給出公認(正式做背書)是本次自民黨總裁選舉的論點之一。當選前的8月24日,石破茂就該問題表示[12]“就相關人員是否該給出公認,應該進行充分討論”。當選後的10月3日,石破茂表示[13]“在原則上對相關受處分的議員也做出公認”,但相關發言受到了衆多民意的反對,富士電視台於10月5-6日期間所作的輿論調查顯示[14]“47.4%的回答者認爲不該對受到處分的議員做出公認”。10月7日,石破茂表示[15]“對部分受到處分的議員不進行公認”。總體來看,我們認爲就是否給出公認,石破茂內閣考慮民意,出現了多次搖擺,反映了其政策不堅定的特徵。

► 核電使用:今年8月28日,石破茂在宣布參選自民黨總裁選舉時表示[16]“最大程度努力不再使用核電”。10月2日,石破茂內閣中負責核電的經濟產業大臣武藤容治表示[17]“確保安全的基礎上最大程度利用核電。石破茂首相過去的發言已被修正”。日本最大經濟團體-經團聯對活用核電持有積極的態度,目前日本仍有大量核電站處於休止的狀態,核電的活用有助於日本企業降低成本[18]。總體來看,我們認爲就是否活用核電,石破茂受經團聯的觀點所左右,前後也出現了明顯變化。

政策風險

我們認爲石破茂的經濟政策中帶有較多幫助低收入者、中小微企業、三四五线城市、農村的特色,相關政策的實施有利於日本內需的擴大,但是如果過度將資源傾斜於缺乏生產力、缺乏競爭力的企業以及地區,則有可能降低整個社會的效率與生產力。

石破內閣

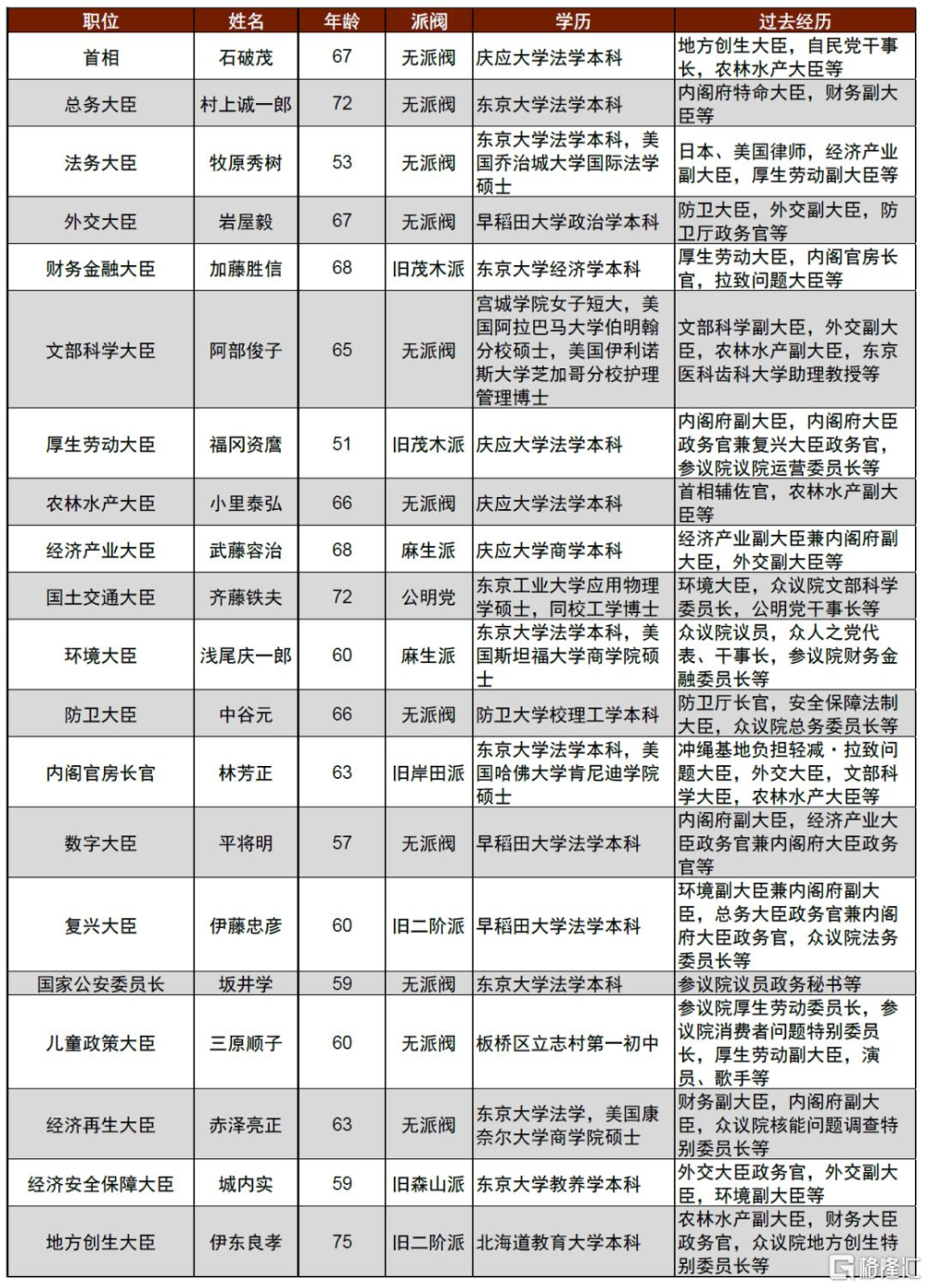

10月1日石破茂被衆議院指名爲首相之後組建了自身的內閣以及自民黨內的管理層,成員詳細信息如圖表6、圖表7所示,石破茂自身稱該內閣爲“信服與共情的內閣”[19]。目前我們發現石破茂的領導班底具有兩點特徵:①內閣支持率很低、②黨內或尚未做到齊心協力。

圖表6:2024年石破茂內閣成員基本信息

資料來源:日本經濟新聞,中金公司研究部

圖表7:石破政權下的自民黨管理層基本信息

資料來源:NHK,中金公司研究部

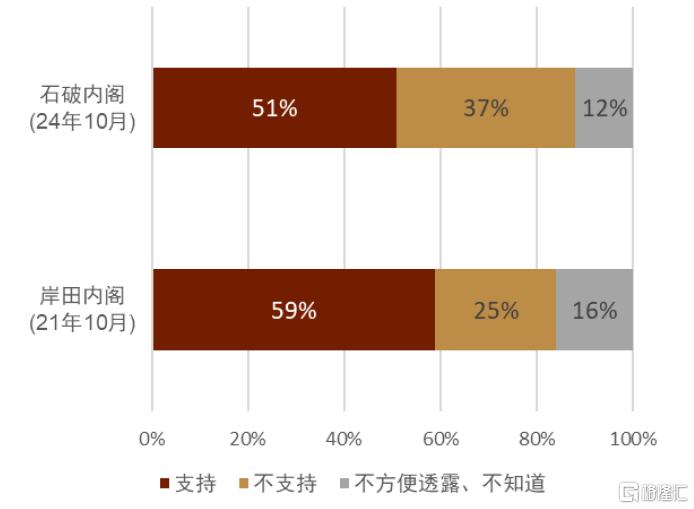

► 內閣支持率很低:日本經濟新聞在10月1-2日期間所做的輿論調查顯示[20]“石破內閣成立時的支持率僅爲51%,同最近的10位首相剛成立時的內閣支持率相比爲最低水平(圖表8),另外同2021年岸田內閣剛成立時相比,目前的石破內閣的支持率更低、不支持率更高(圖表9)”。此外,NHK的調查也顯示石破茂內閣成立時的支持率爲本世紀以來的11個內閣中最低的水平(圖表5)。

圖表8:日本過去各內閣剛成立時的內閣支持率排行

注:2002年以來資料來源:日本經濟新聞,中金公司研究部

圖表9:石破內閣與岸田內閣成立初期的支持率、不支持率對比

資料來源:日本經濟新聞,中金公司研究部

► 黨內或尚未做到齊心協力:本次自民黨總裁選舉最終決勝投票的結果爲石破茂215票(黨員票26票、國會議員票189票),高市早苗194票(黨員票21票、國會議員票173票),雖然是石破茂最終獲勝,但是高市早苗依然獲得了接近一半的支持,反映出高市早苗在自民黨黨內也存在廣泛的支持。在石破茂當選後組織領導班底時,曾提出希望高市早苗擔任自民黨黨內總務會長的要職,但是受到了高市早苗的堅決辭退並表示希望將相關職位分給新人[21]。我們認爲高市早苗的這一舉動或意味着主動同石破茂政權保持距離,另外從石破茂組織的內閣或黨內要職來看高市陣營的政治家幾乎並不存在,間接說明目前的石破茂領導班子或難以反映自民黨全黨的團結一致。此外日本TBS電視台報導稱[22]“麻生太郎對高市早苗說‘自民黨的歷史中,在任時間超過3年以上的首相只有7位。我跟菅義偉都是1年就結束了,石破可能會更早。所以,高市,你要准備起來’”。

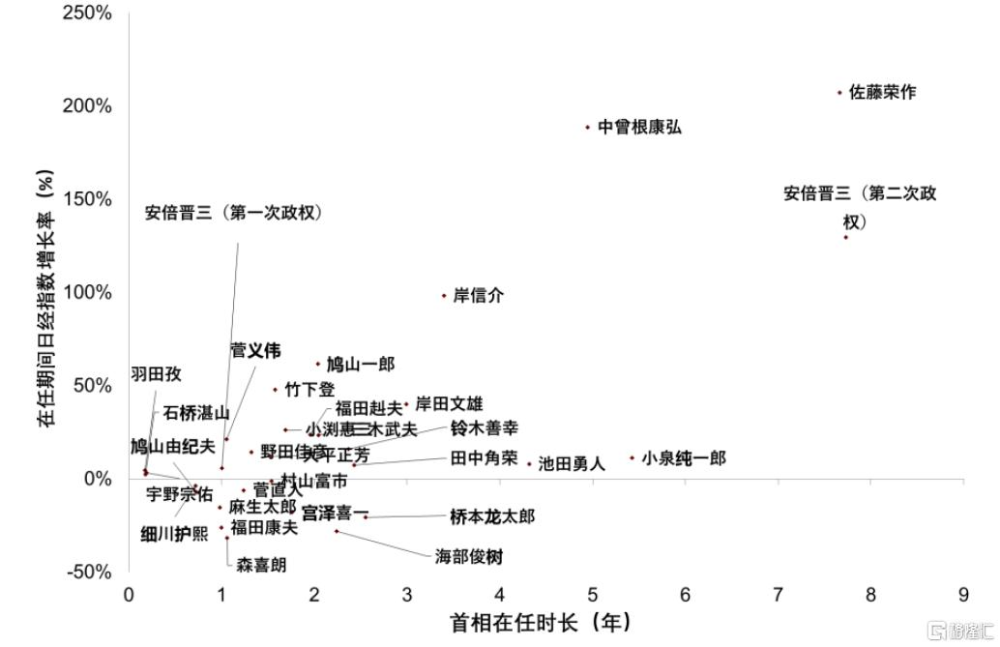

日本內閣周期與日本股市的關系:圖表10總結了1955年(自民黨建黨)以來的歷任日本內閣周期與日經指數漲幅的關系,在此期間日本共經歷31屆內閣,其中執政時期長於等於3年以上的僅有7位首相,執政時期低於等於1年有10位首相,內閣周期的中位數約爲1.7年。另外,我們發現內閣周期也與日經指數存在一定正相關關系,一方面可以說執政時間越久,日經指數漲幅越明顯;另一方面或許也可以說只有在日經指數持續上漲背景下才容易出現長期政權。

圖表10:日本首相在任時長與日經指數漲幅的關系

注:1955年(日本自民黨建黨)以來資料來源:彭博資訊,中金公司研究部

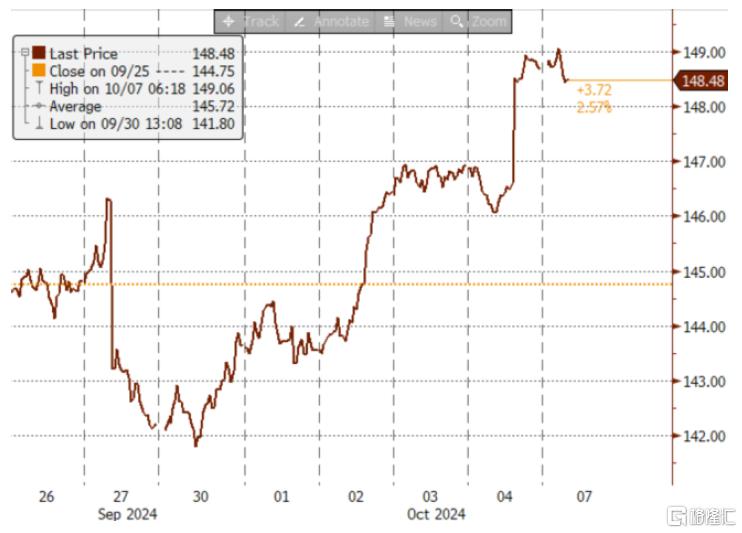

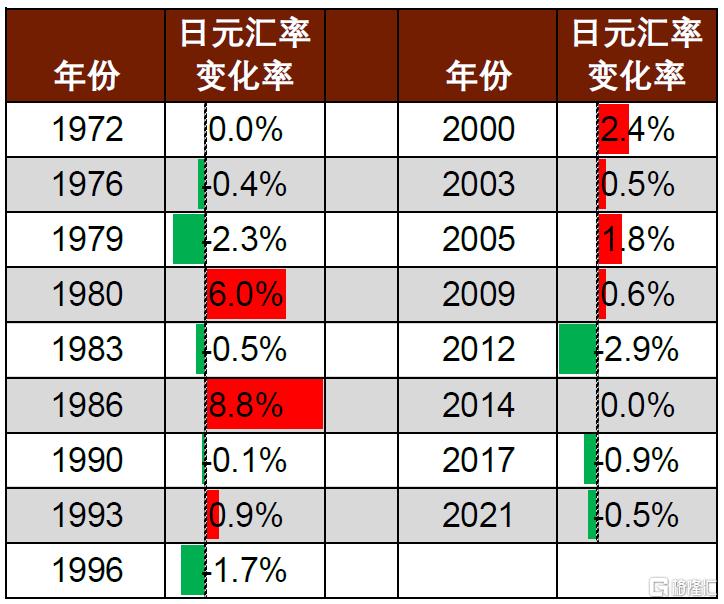

衆議院選舉與股票市場:10月9日石破茂提前解散了衆議院,並決定於10月27日進行投計票[23]。與自民黨總裁選舉的規則不同,衆議院選舉爲日本有權者的直接投票並且爲國家級別的選舉。關於衆議院選舉,從解散衆議院到投計票爲止的期間內日本股市易出現上漲,自1969年以來已經發生了18次衆議院選舉,在此期間每次選舉從解散到投計票期間日經指數都出現了上漲(圖表11)。與此同時,日元匯率方面並沒有日股一般的明確特徵,但是自2012年以來每次選舉之前日元都容易發生貶值(圖表12),我們認爲原因或是日股上漲帶來的風險追逐情緒的加深。

圖表11:歷次日本衆議院解散至重新選舉期間的日經指數的走勢

資料來源:彭博資訊,中金公司研究部

圖表12:歷次日本衆議院解散至重新選舉期間的日元匯率的走勢

注:日元相較美元的匯率變化,正數爲日元升值,負數爲日元貶值。由於1970年代之前採用固定匯率制,因此1950-1970年之間的數據在此省略。資料來源:彭博資訊,中金公司研究部

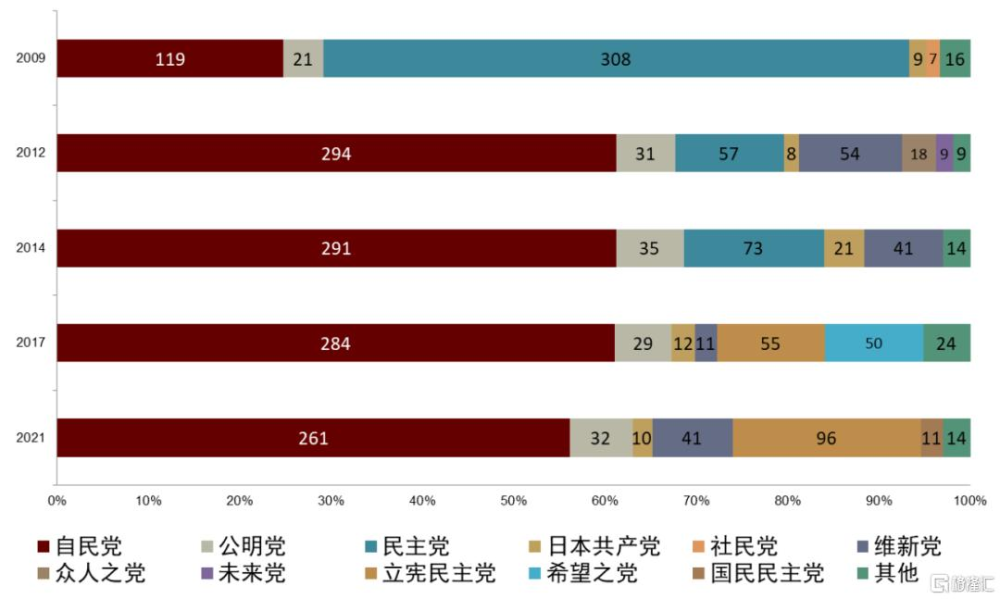

衆議院選舉的勝負標准:圖表13展示了2009年以來的歷次衆議院選舉之後的席位分布圖,除去2009年自民黨負於民主黨之外,2012年之後的每次選舉中自民黨都實現了單獨過半數,並且與其共同執政的公民黨也獲得了一定席位,2012年以來自民黨與公民黨也基本維持了衆議院60%以上的席位。關於本次衆議院選舉的勝負標准,自民黨幹事長森山表示[24]“勝負判斷標准爲自民黨與公民黨的合計席位過半數”,但我們認爲該標准只是一個基於底线思維的標准,實際的勝負標准或爲自民黨席位單獨過半數。目前日本衆議院共465個席位,233個席位過半數,解散前自民黨與公民黨共有288個席位(自民黨256、公民黨32)。日本經濟新聞近期表示[25]“執政黨(自民黨與公民黨)的席位減少基本比較確定,但是具體會少多少影響到今後政權的運營。2025年夏季日本還將進行參議院選舉,本次衆議院選舉的結果若不盡人意,自民黨黨內或存在要求更換最高領導人的聲音”。

圖表13:2009年以來歷次衆議院選舉後的席位人數分布圖

資料來源:日本時事通信社,中金公司研究部

石破茂資產走勢

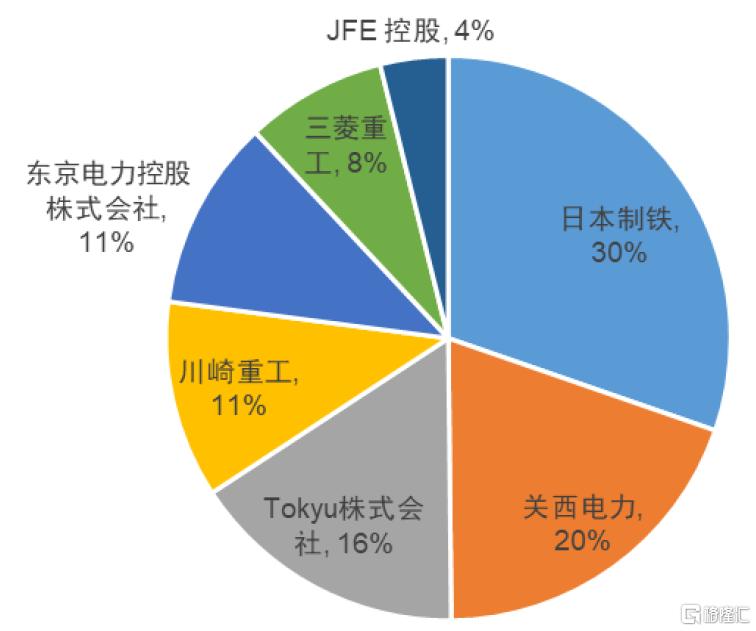

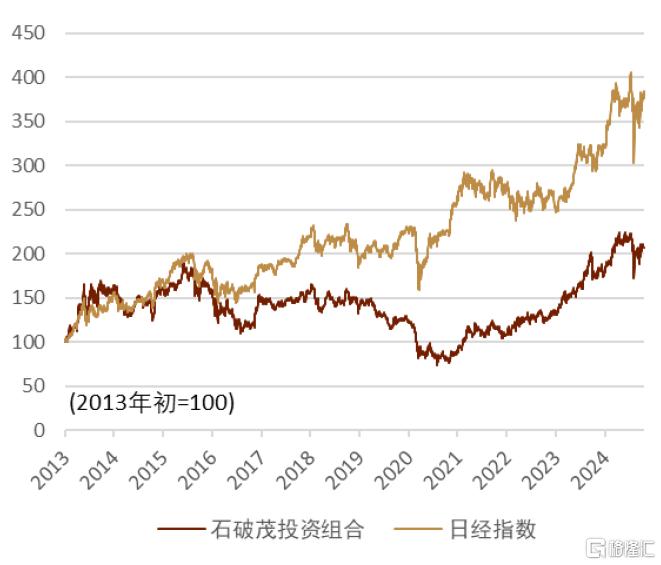

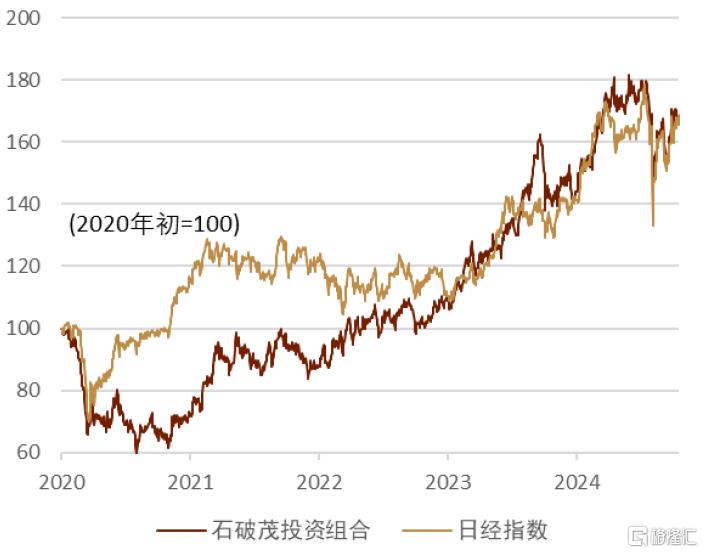

我們在《24年日本自民黨總裁選舉#4:候選人石破茂》中介紹了石破茂的個人資產。9月24日的Bloomberg報導稱[26]石破茂持有東京電力、日本制鐵、東急、關西電力、三菱重工、JFE控股、川崎重工這7家公司的股票,股票代碼、數量、價值等如圖表14所示。佔比來看日本制鐵(30%)、關西電力(20%)、Tokyu(16%)、川崎重工(11%)排名靠前(圖表15)。我們還將石破茂所持有的股票投資組合與日經指數進行了對比,分別選取了2013年(“安倍經濟學”)以來、2020年(疫情)以來、2023年以來、2024年以來這四個時段。我們發現自2013年以來(“安倍經濟學”以來)的表現來看,石破茂投資組合未能跑贏日經指數(圖表16)。但疫情之後,2020年、2023年、2024年以來至今的表現都基本與日經指數持平(圖表17、圖表18、圖表19)。主要原因在於石破茂的持股基本都偏價值股,而2016-2020年期間日本股市的特徵是成長股明顯跑贏價值股,直到2020年之後日本出現走出通縮的跡象之後價值股才重新表現出色。

圖表14:石破茂所持有的股票資產

注:2024年10月9日時點 資料來源:彭博資訊,中金公司研究部

圖表15:石破茂所持有的股票資產投資組合(%)

注:2024年10月9日時點 資料來源:彭博資訊,中金公司研究部

圖表16:2013年(“安倍經濟學”)以來石破茂股票投資組合與日經指數的走勢比較

注:2024年10月16日時點資料來源:彭博資訊,中金公司研究部

圖表17:2020年以來石破茂股票投資組合與日經指數的走勢比較

注:2024年10月16日時點資料來源:彭博資訊,中金公司研究部

圖表18:2023年以來石破茂股票投資組合與日經指數的走勢比較

注:2024年10月16日時點資料來源:彭博資訊,中金公司研究部

圖表19:2024年以來石破茂股票投資組合與日經指數的走勢比較

注:2024年10月16日時點資料來源:彭博資訊,中金公司研究部

注:本文摘自中金2024年10月16日已經發布的《2024年日本自民黨總裁選舉#6:石破政權下的日本資本市場展望》

丁瑞,CFA 分析員 SAC 執證編號:S0080523120007 SFC CE Ref:BRO301

楊鑫,CFA 分析員 全球研究組長 SAC 執證編號:S0080511080003 SFC CE Ref:APY553

陳健恆 分析員 全球研究組長 SAC 執證編號:S0080511030011 SFC CE Ref:BBM220

李劉陽,CFA 分析員 SAC 執證編號:S0080523110005 SFC CE Ref:BSB843

魏儒鏑,CFA 分析員 SAC 執證編號:S0080522080005 SFC CE Ref:BTM838

施傑 聯系人 SAC 執證編號:S0080123040056

標題:石破政權下的日本資本市場展望

地址:https://www.iknowplus.com/post/157844.html