中金:化債背景下不良資管機構的機遇與挑战

投資建議

近期,因一攬子金融和財政刺激政策出台,尤其是財政部表示將加大化債力度後,上市不良資管機構(又稱AMC)股價出現較大幅度的上漲,同時上下波動幅度較大。本文中金研究觀察AMC所處於的改革轉型階段、探討其盈利與估值的順周期性、也展望未來進行敏感性分析。

摘要

不良資管機構的盈利和估值具有順周期性。近期,因一攬子金融和財政刺激政策出台,上市不良資管機構中國信達和中信金融資產(2024年前名爲中國華融)股價出現較大幅度的上漲,中金研究認爲主要由於市場預期其資產質量改善、不良債權資產處置收益率將跟隨經濟企穩和各類資產上漲而擡升、化債背景下業務开展或存新機遇;與此同時,股價上下波動幅度較大,市場對其合理估值水平存在較多疑問,主要由於其底層資產披露信息有限、復盤看其不良處置業務的盈利能力仍具不確定性。

估值彈性受盈利彈性和資產質量預期的影響。復盤上市AMC的歷史盈利和估值表現,認爲AMC的P/B估值與ROE存在正相關性,最終的估值彈性受其盈利彈性和資產質量預期的影響。舉例而言,2016-17年經濟復蘇階段,信達和中信金融資產的營收增速較銀行、券商、保險等其他類型金融機構相對更快,但淨利潤增速的相對優勢收窄,主要受到資產減值損失增加的拖累,也正因如此,最終從估值和股價彈性來看,AMC的上漲幅度並未顯著跑贏。

深度參與化債需要不良資管機構的能力升級。2018年至今,不良資管機構一邊化險瘦身,一邊探索不良處置業務模式升級,總資產規模未有增長。中金研究認爲不良資管機構若要更深度地參與在化債中,實現專業賦能並從中獲益,或需進一步提升不良資產處置能力,通過對各類要素資源的重新配置以實現低效資產價值的修復提升與再造,加快資源積累以消化存量風險。當然,公司實現能力升級的背後可能也需要完善的薪酬激勵和法律制度保障,中金研究認爲如若三大AMC股權劃轉至中投有利於公司治理和行業環境改善,在中信注資華融的案例中中金研究也看到股東協同帶來的積極變化。

風險

資產價格波動超預期,資產質量表現不及預期。

正文

不良資管機構如何參與債務化解

從政策性經營到商業化經營,不良資管機構持續致力於不良資產處置和風險化解。1999年,財政部出資成立四大金融資產管理公司中國信達、中國華融(中信金融資產)、中國東方、中國長城(又稱四大AMC),分別對應處置建設銀行、工商銀行、中國銀行、農業銀行剝離出的不良資產。2006年,四大AMC基本完成財政部制定的現金回收率目標,政策性階段結束。此後四大行AMC逐步推進股改,進入商業化階段,其中中國信達與中國華融(2024年更名爲中信金融資產)分別於2013年和2015年實現H股上市。

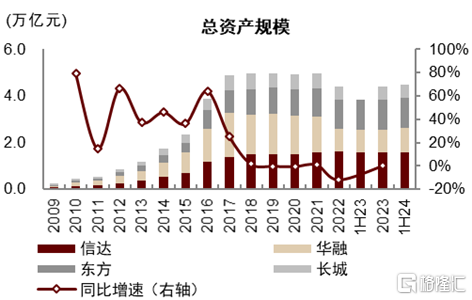

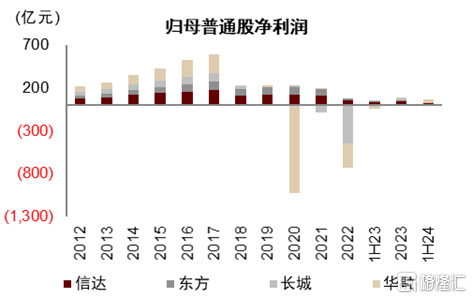

從多元擴張到聚焦主業,不良資管機構在2018年後致力於化險瘦身。2018年後,四大AMC資產規模不再擴張,低效金融子公司陸續剝離,高風險資產加速壓降,淨利潤大幅減少。

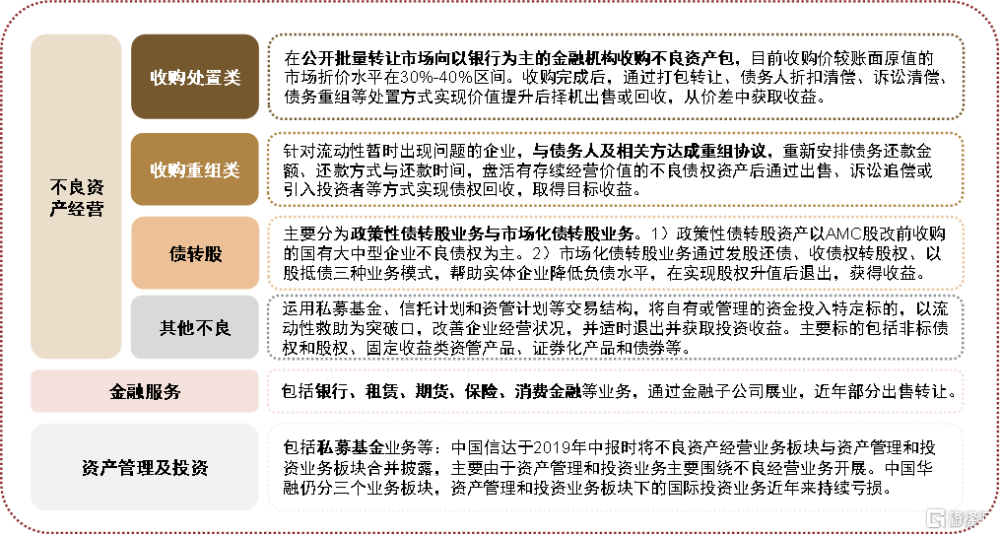

► 商業化經營後,四大AMC繼續开展收購經營類不良處置業務(又稱傳統不良業務、收包業務),並在商業銀行出包有限的時期,开拓收購重組類不良處置業務和債轉股業務,也通過收購銀行、證券、保險、信托、租賃、基金等牌照加強業務協同、實現全周期經營。

► 因此在中國信達和中國華融(中信金融資產)的上市公司年報中,中金研究可以看到不良資管機構的業務板塊分爲不良資產經營、資產管理及投資、金融服務三大板塊,不良資產經營板塊又分爲收購經營類、收購重組類、債轉股三個主要子板塊。

► 然而在2018年後,因中國華融(中信金融資產)出現管理層風險事件,疊加金融去槓杆、非標融資收緊,四大AMC的收入和利潤因不良主業收入縮水、資產減值損失增加而下降,資產規模不再擴張。該階段,四大AMC致力於化險瘦身,剝離無盈利能力、無協同效應的金融子公司牌照,加速高風險不良債權資產處置和金融資產壓降。

從資產被動升值修復到資產價值提升再造,深度參與化債需要不良資管機構的能力升級。另外,能力升級的背後可能也需要完善的薪酬激勵和法律制度保障,中金研究認爲如若三大AMC股權劃轉至中投,或有利於公司制度、行業環境、監管協同的完善和改善。

► 資本市場對不良資產處置的印象大多還停留在經濟低迷時低價收購不良資產、等待經濟周期恢復後高價賣出的初始模式階段,而實際上,不良資管機構能做的不限於此。基於中國信達在2023年投資者开放日上的介紹,中金研究認爲AMC業務模式的獨特之處在於通過對各類要素資源的重新配置以實現價值的修復提升與再造,這一業務模式不僅適用於銀行不良貸款,也適用於其他有價值提升空間的資產和市場主體。

► 在當前中國債務問題日益受到重視的背景下,中金研究看好聚焦處置能力升級的不良資管機構,即從簡單的“打包打折打官司”三打模式,升級爲以兼並重組、夾層投資、共益債投資、母子公司協同聯動等投行化手段作爲處置方式,參與在問題機構的實際經營中,通過重組重整重構、調動產業鏈上下遊資源,最終實現不良資產價值再造。

► 在此,中金研究也重申,債務化解可能不僅僅是存量不良資產的清退,更重要的或許是在發展中化解債務問題,“打包打折打官司”的三打模式對應了前者,不良資產的價值提升再造對應着後者。在經濟結構轉型調整的過程中,發現低效資產裏有價值的部分、幫助低效資產轉型升級成爲高效資產,需要專業的不良資管機構從業人員予以賦能。該業務模式具有復雜性、需要多種資源協同、有高風險高收益的特徵,因此實現不良處置模式升級的背後也需要完善的薪酬激勵機制和法律制度保障。

總結與展望:不良資管機構若要更深度地參與在債務化解中,實現專業賦能並從中獲益,或需完成自身的處置能力升級和存量風險清理,中金研究預計上市公司估值也會隨之提升。最終從重資本資產負債表模式向輕資本資管模式轉型,實現公司估值的進一步提升。

圖表:四大AMC成立及上市歷程

資料來源:公司公告,中金公司研究部

圖表:上市AMC主營業務板塊

資料來源:公司公告,中金公司研究部

圖表:以2018年爲分水嶺,此前爲四大AMC多元擴張期,此後爲化險瘦身期

資料來源:公司公告,中金公司研究部

圖表:國家化債背景下,鼓勵AMC參與國企低效闲置資產盤活、中小金融機構改革化險、房地產風險化解

資料來源:國務院,央行,發改委,國家金融監管總局,上交所,中金公司研究部

圖表:不良資管機構若要更深度地參與在債務化解中,或需完成自身的存量風險清理

資料來源:公司公告,中金公司研究部

圖表:不良資管機構若要更深度地參與在債務化解中,或需完成自身的處置能力升級

資料來源:中國信達2023年投資者开放日,中金公司研究部

圖表:2023年末四大AMC股權結構:中信集團在完成對華融的注資、受讓財政部持有的3%股權變動後於2023年初成爲華融第一大股東

資料來源: 公司公告,中金公司研究部

探討AMC的盈利和估值順周期性

近期,因一攬子金融和財政刺激政策出台,尤其是財政部表示將“加力支持地方化解政府債務風險,較大規模增加債務額度,支持地方化解隱性債務,地方可以騰出更多精力和財力空間來促發展、保民生”之後,上市不良資管機構中國信達和中信金融資產(2024年前名爲中國華融)股價出現較大幅度的上漲,主要由於市場預期其資產質量改善、不良債權資產處置收益率將跟隨經濟企穩和各類資產上漲而擡升、化債背景下業務开展或存新機遇;但與此同時,股價上下波動幅度亦然較大,市場對其合理估值水平存在較多疑問,主要由於其底層資產披露信息有限、從歷史周期看不良處置業務板塊的盈利能力仍待考察。

對此,中金研究復盤上市AMC的歷史盈利和估值表現,探討其順周期性:

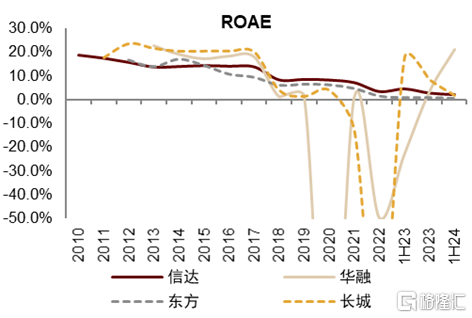

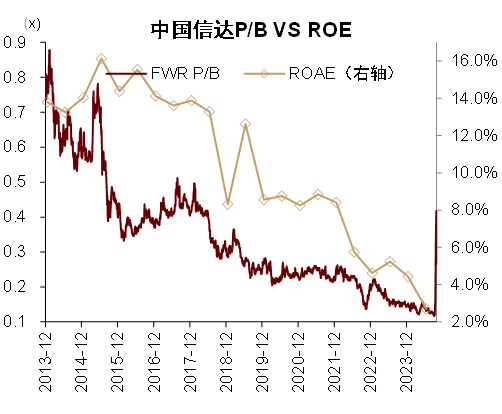

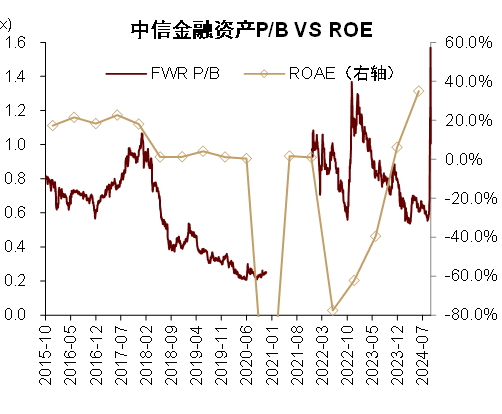

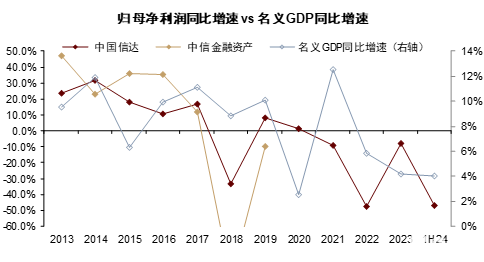

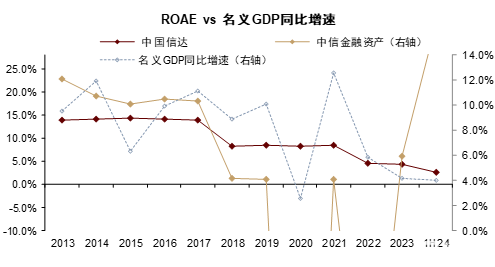

► AMC的P/B估值與ROE存在正相關性。經濟和資產價格預期企穩回升時,公司不良債權資產處置收益率預期擡升,盈利增速和ROE預期擡升,P/B估值上行。如2016年至2017年經濟進入增長新周期、以及2024年9月24日經濟刺激組合政策發布後,上市AMC估值均實現大幅擡升;

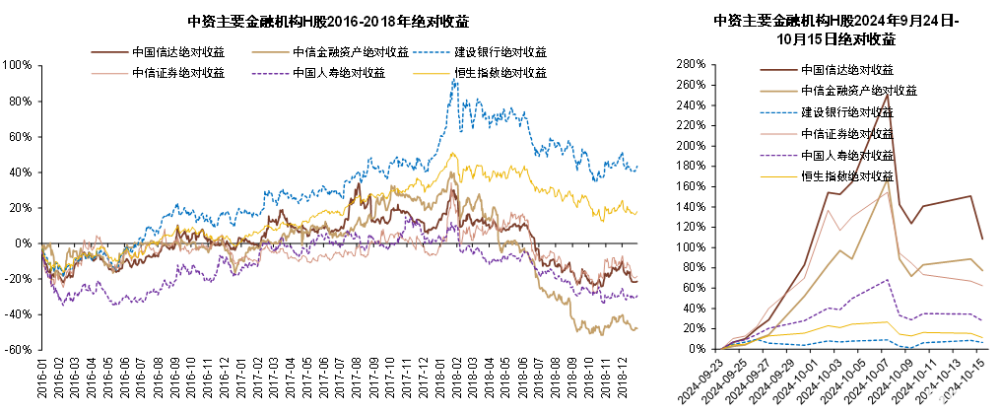

► 最終的估值彈性空間受其盈利彈性和資產質量預期的影響。2016-17年,金融機構中,信達和華融的營收增速較銀行、券商、保險相對更快,主要由於公司適時處置部分資產帶來投資收益增加,而淨利潤增速的相對優勢則較營收增速有所收窄,主要受到資產減值損失增加的拖累。也正因爲資產減值損失的拖累,最終從估值和股價彈性來看,AMC的上漲幅度並未顯著超過其他金融機構。

► AMC的P/B估值因行業重大風險事件、底層資產披露信息有限等資產質量擔憂而存在估值折價,如第一章中所述,2018年AMC行業突發不良主業收入縮水、資產減值損失大幅增加,此後估值出現大幅下殺。

圖表:上市AMC的PB和ROE存在正相關性

資料來源:Wind,中金公司研究部

圖表:中國信達 VS 中國華融(中信金融資產) VS 中信證券 VS 建設銀行 VS 中國人壽 VS 恆生指數的股價累計收益率情況

注:中信金融資產絕對收益自2015年12月31日爲基數。

資料來源:Wind,中金公司研究部

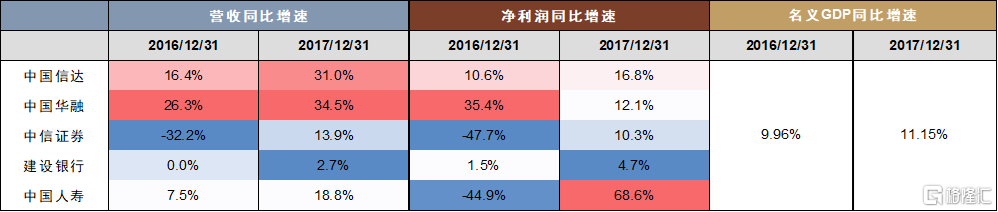

圖表:在經濟企穩復蘇、金融股估值擡升的2016和2017年,中國信達營收增速爲16%和31%、淨利潤增速爲11%和17%,中國華融(中信金融資產)營收增速爲26%和35%、淨利潤增速爲35%和12%

資料來源:Wind,公司公告,中金公司研究部

風險提示

資產價格波動超預期。中信金融資產/中國信達1H24末以公允價值計量且其變動計入當期損益的金融資產佔總資產的比重分別爲35.5%/32.5%。若資本市場行情回落,公司投資的金融產品公允價值或發生較大下降,直接影響當期損益。

資產質量表現不及預期。若地產市場流動性持續承壓,公司不良債權資產和貸款相關地產敞口不良生成可能繼續上行,導致資產減值損失繼續增加,並拖累盈利能力。

注:本文來自中金研究於2024年10月16日已經發布的《化債背景下不良資管機構的機遇與挑战》,分析師:嚴佳卉 S0080518110004;陸姣陽 S0080524010001;張帥帥 S0080516060001

標題:中金:化債背景下不良資管機構的機遇與挑战

地址:https://www.iknowplus.com/post/157845.html