如何看待“對等關稅”?

核心觀點

事項:2025年4月2日,特朗普宣布實施“對等關稅”政策。

一、“對等關稅”的預期內外。首先,“對等關稅”的整體幅度明顯超出市場預期。此前市場“對等關稅”相對合理的預期可能僅在5-15%左右。但特朗普最新公布的貿易對手對美參考關稅,是美國自己測算的一個考慮了匯率操作、非關稅壁壘的“綜合關稅”,且該“綜合關稅”水平主要是與這些貿易夥伴的商品貿易逆差程度相掛鉤的。第二,“對等關稅”涉及的貿易對手範圍,屬於預期上限。第三,對中國額外加徵關稅幅度超預期。美國對中國“綜合關稅”的主觀判斷高達67%,所以對中國又加徵了34%關稅,使今年加徵關稅幅度達到了54%。如果再考慮特朗普第一任期和拜登任期內的關稅調整,那么目前美國對中國的關稅累計估計高達66.5%。第四,行業關稅以及關稅豁免方面,基本符合預期。“對等關稅”可能顯著增大美國“滯脹”壓力。我們初步估算,美國“有效關稅”或上升20%左右,可能拖累美國GDP增長0.7個百分點,擡升美國通脹2.6個百分點。

二、對中國的影響與應對。首先,本次美國推出的大規模關稅措施,將使得全年完成5%左右實際GDP增速目標存在壓力。我們估算,要應對本次加徵關稅的影響,需要的增量財政赤字規模在1.6-2.6萬億之間。而兩會安排的今年可直接用於拉動經濟增量的赤字規模估計在1-2萬億之間。央行穩匯率可能也會限制貨幣政策空間。其次,中國宏觀政策“有預案”、“有共識”,進一步加碼值得期待。2024年9月末以來,政策層面對中國經濟的主要矛盾有清醒認知,對外部環境的不確定性有前瞻部署,不太可能再出現類似去年三季度增長動能突然斷檔的情況。需要指出的是,中國經濟中,促消費和改善民生有着巨大的空間和潛力。3月16日,《提振消費專項行動方案》已就消費痛點和難點的解決提供系統性方案,外部環境的變化可能使政策部署加快落地。最後,中國政策或將更聚焦“做好自己的事”。在外貿領域,可利用地緣政治變化契機對外开拓新市場,通過降低對其他國家的進口關稅、加入多邊貿易協定等方式,爭取歐洲市場,進一步穩定和擴大一帶一路沿线市場的雙邊貿易。在內循環中,以改善民生爲切入點促進國內消費回升,以供給側結構性改革爲抓手激發經濟內生活力。

三、關稅與市場下一步。4月2日的關稅政策可能屬於“象徵性強硬”,以留出談判空間。特朗普可能採取“兩步走”策略,第一步援引《國際緊急經濟權力法》或《1930年關稅法》第338條,快速實施部分關稅;第二步啓動301調查等,根據結果調整關稅的強度及範圍。未來一段時間,關稅政策的不確定性對風險偏好仍可能形成壓制,疊加市場對美國滯脹、衰退的擔憂較濃,美股壓力難以緩解,美元指數可能受制於美國經濟衰退風險而難有強勢表現,而美債和黃金或有進一步上漲機會。

風險提示:美國關稅政策變動不居,美國經濟走向衰退,地緣政治衝突加劇。

正文

2025年4月2日,美國總統特朗普宣布實施“對等關稅”政策,將對所有進口到美國的商品徵收10%的基礎關稅,並對57個國家或地區分別制定了“對等關稅”,普遍高達20-49%。本次宣布的“對等關稅”的整體幅度明顯超出市場預期,涉及的貿易對手範圍屬於預期的上限。其中,中國額外加徵的關稅高達34%關稅,意味着今年美國對中國加徵的關稅累計將達到54%,目前美國對中國的關稅累計估計高達66.5%。

我們認爲,4月2日的關稅政策可能屬於“象徵性強硬”,以留出談判空間。對中國來說,本次美國推出的大規模關稅措施,將使得全年完成5%左右實際GDP增速目標存在壓力。中國宏觀政策“有預案”、“有共識”,進一步加碼值得期待,且政策方向或將更聚焦“做好自己的事”。對市場而言,未來一段時間,關稅政策的不確定性對風險偏好仍可能形成壓制,疊加市場對美國滯脹、衰退的擔憂較濃,美股壓力難以緩解,美元指數也可能受制於衰退風險而難有強勢表現,而美債和黃金或有上漲機會。

一、“對等關稅”的預期內外

首先,“對等關稅”的整體幅度明顯超出市場預期。

根據2月13日的備忘錄,“對等關稅”不僅基於貿易夥伴對美國的關稅水平,還將綜合考慮包括增值稅、非關稅壁壘、匯率“操控”等因素,旨在扭轉任何所謂的“不公平”貿易環境。

此前,市場主要基於三方面信息進行初步預判:1)2024年美國對主要貿易夥伴的貿易逆差水平;2)貿易夥伴的最惠國加權平均稅率(作爲對美關稅的參考);3)貿易夥伴的國內增值稅水平(特朗普認爲增值稅令美國出口處於劣勢)。

據此,“對等關稅”相對合理的預期可能僅在5-15%左右,因爲考慮到主要貿易對手最惠國平均關稅多數在3-8%,即便考慮5-20%左右的增值稅(且增值稅是否構成對美國出口的不公平貿易壁壘存在爭議),“對等關稅”的空間也不會太大。

但特朗普最新公布的貿易對手對美參考關稅,不是最惠國關稅,而是美國自己測算的一個考慮了匯率操作、非關稅壁壘的“綜合關稅”(Tariffs Charged to the U.S.A. Including Currency Manipulation and Trade Barriers)。盡管特朗普宣布加徵的“對等關稅”,只是其貿易對手對美“關稅”的一半,但幅度(最低10%、普遍20-49%)也明顯超出預期。

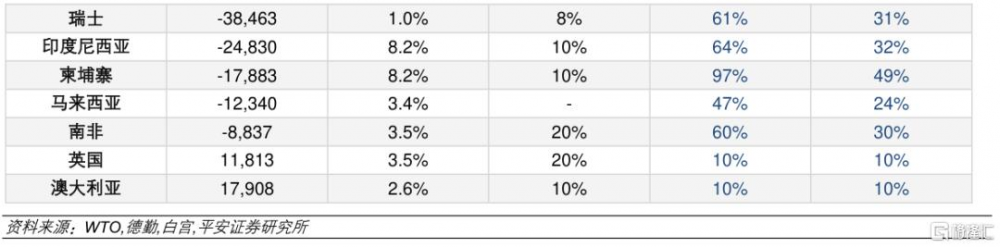

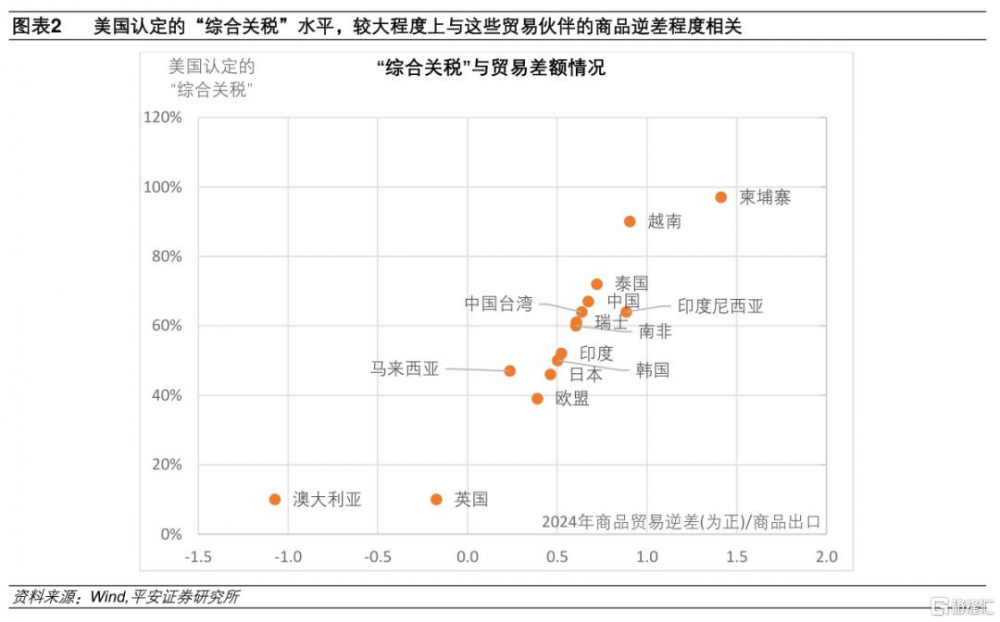

值得一提的是,美國認定的“綜合關稅”水平,較大程度上與這些貿易夥伴的商品逆差程度相關。多數地區的“綜合關稅”與這些地區的2024年商品貿易逆差與商品進口額的比值,呈現較強的线性相關性;美國對澳大利亞、英國等商品貿易爲順差,繼而僅對這些地區加徵10%的基准關稅。這也一定程度上反映出“對等關稅”旨在平衡美國貿易赤字的政策初衷。

值得一提的是,美國認定的“綜合關稅”水平,較大程度上與這些貿易夥伴的商品逆差程度相關。多數地區的“綜合關稅”與這些地區的2024年商品貿易逆差與商品進口額的比值,呈現較強的线性相關性;美國對澳大利亞、英國等商品貿易爲順差,繼而僅對這些地區加徵10%的基准關稅。這也一定程度上反映出“對等關稅”旨在平衡美國貿易赤字的政策初衷。

第二,“對等關稅”涉及的貿易對手範圍,屬於預期的上限。4月2日白宮公布的備忘錄中,具體涉及了57個國家和地區的“對等關稅”,涉及的地區範圍明顯超過了貝森特3 月 18 日提出的“骯髒15國(dirty 15)”的概念;不過,特朗普3月31日也警告稱,對等關稅將涉及全球所有國家,而不僅僅是貿易逆差最嚴重的10-15個國家。

第三,對中國額外加徵的關稅幅度超預期。

4月2日備忘錄裏指出,美國簡單加權平均最惠國關稅爲3.3%,中國爲7.5%;根據WTO數據,美國和中國加權平均最惠國關稅分別爲2.2%和3.0%。由於今年以來美國已經加徵了20%關稅,就算考慮增值稅和其他非關稅壁壘,從“對等”的角度看,中美關稅差距也不應該十分顯著。

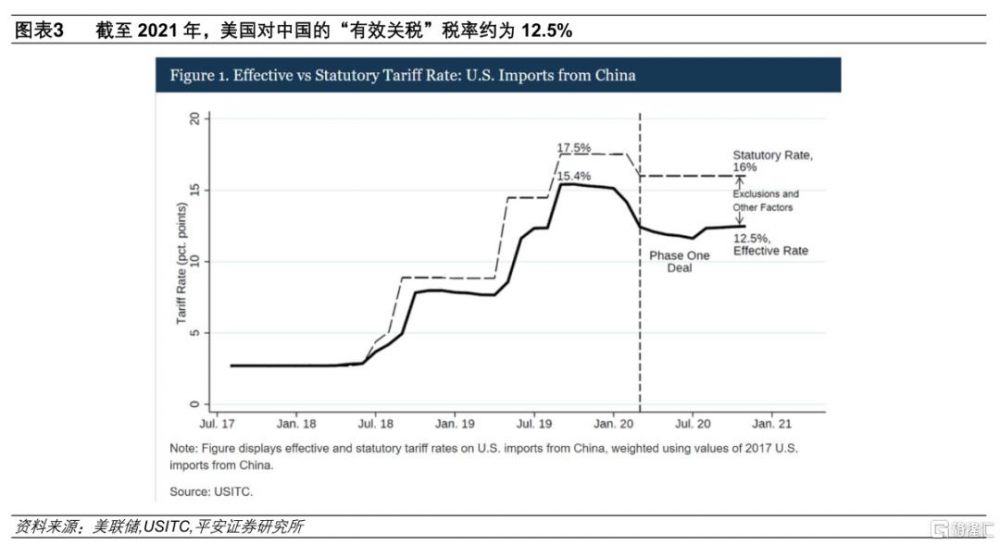

然而,美國對中國“綜合關稅”的判斷更加主觀,高達67%,所以加徵了34%關稅。而且據財新報道,白宮記者會確認,34%是在此前20%基礎上額外加徵的,意味着今年美國對中國加徵的關稅累計將達到54%。這已經基本達到特朗普競選時提到對中國額外加徵50-60%的關稅水平。據美聯儲測算,如果再考慮特朗普第一任期和拜登任期內的關稅調整,2021年美國對中國的有效關稅已有12.5%,那么目前美國對中國的關稅累計估計高達66.5%。

第四,行業關稅以及關稅豁免方面,基本符合預期。4月2日特朗普如期確認了4月3日將實施25%的汽車關稅,但將不會重復受到“對等關稅”影響。類似地,鋼鋁、銅、藥品、半導體、木材等特定類別商品,也將免於“對等關稅”的影響,預計未來將基於已經开啓的各類調查,單獨實施針對這些商品的關稅政策。此外,所有符合美墨加協定(USMCA)原產地規則的加拿大或墨西哥商品將繼續享受優惠待遇。

“對等關稅”可能顯著增大美國“滯脹”壓力。我們初步估算,僅考慮54%的中國關稅以及20%的歐盟關稅,美國“有效關稅”都將擡升11個百分點左右;如果再考慮其他地區關稅,以及復雜的產品關稅等,預計美國“有效關稅”可能上升20%左右。據PIIE測算,加徵10%的全球關稅(疊加貿易對手反制),今年將拖累美國實際GDP增長0.35個百分點,擡升美國通脹1.3個百分點。线性估算,如果美國嚴格落實“對等關稅”,即可大致視爲加徵全球關稅20%,可能拖累美國GDP增長0.7個百分點,擡升美國通脹2.6個百分點。

二、對中國的影響與應對

首先,本次美國推出的大規模關稅措施,將使得全年完成5%左右實際GDP增速目標存在壓力。

本次特朗普對中國關稅“大棒”達到了競選時提出的水平,大幅超出此前市場所預期的加徵30%左右。按照PIIE在2024年9月的估算,對華加徵60%關稅及對全球徵收10%統一關稅,將對中國2025年實際GDP造成0.8-1.1個百分點衝擊(同時蕴含了人民幣名義有效匯率貶值10%左右的衝擊)。而要應對這一影響,使2025年名義GDP增速達到5%目標(隱含GDP平減指數從去年-0.8%回升到0%),按照財政支出乘數在0.6-0.7倍計算,需要的增量財政政策規模在1.6-2.6萬億之間。

兩會安排的今年增量財政赤字規模爲2.9萬億,但其中包括不直接用於拉動經濟增量的0.5萬億補充大行資本特別國債,以及地方專項債中用於“土地收儲和收購存量商品房、消化地方政府拖欠企業账款”的部分,扣除這些後,可直接用於拉動經濟增量的赤字規模估計在1-2萬億之間。此外,倘若人民幣對美元匯率在4月2日水平上貶值10%,將逼近於8,央行穩匯率壓力可能也會限制貨幣政策空間。

其次,中國宏觀政策“有預案”、“有共識”,進一步加碼值得期待。

2024年9月末以來,中國的宏觀政策已有明顯轉向。2025年《政府工作報告》指出,“出台實施政策要能早則早、寧早勿晚,與各種不確定性搶時間,看准了就一次性給足,提高政策實效”。可見,宏觀政策層面對中國經濟的主要矛盾有清醒認知,對外部環境的不確定性有前瞻部署,不太可能再出現類似去年三季度增長動能突然斷檔的情況。

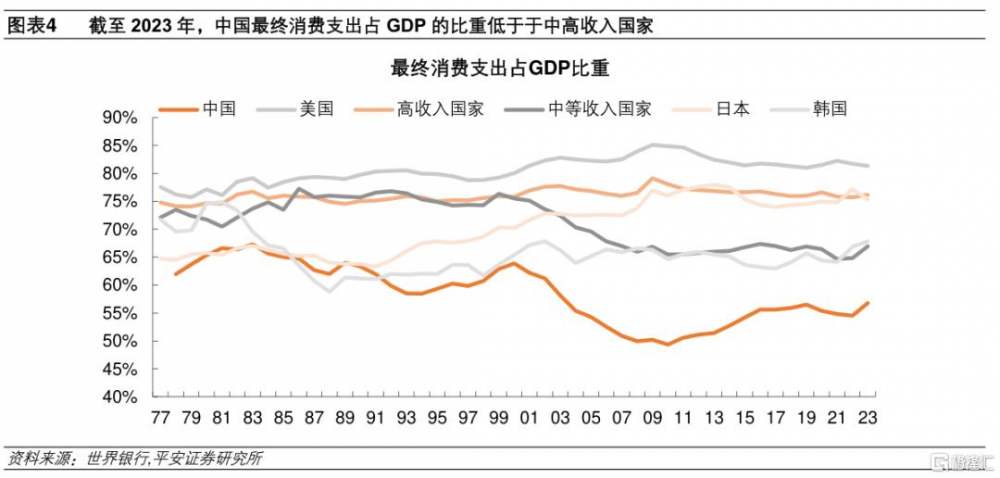

需要指出的是,中國經濟中,促消費和改善民生有着巨大的空間和潛力。2023年(最新)中國的最終消費率爲56.8%,這相比於全球中等收入國家低10.1個百分點,相比於高收入國家低19.4個百分點。2025年3月16日,《提振消費專項行動方案》已就消費痛點和難點的解決提供系統性方案,外部環境的變化可能使政策部署加快落地。

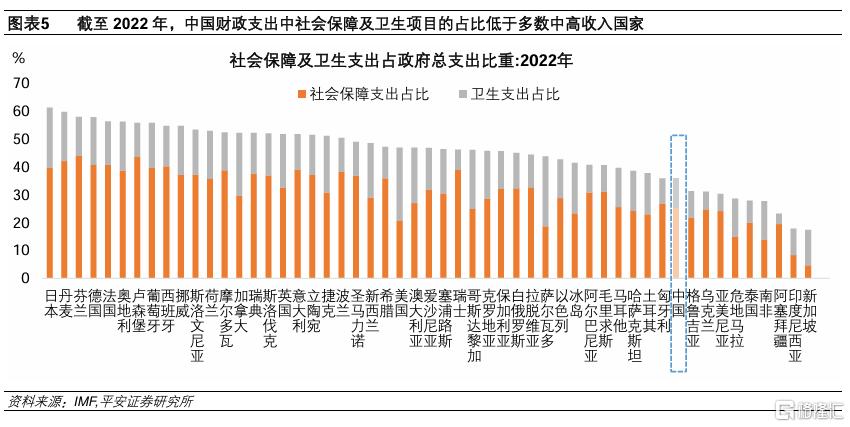

此外,社會保障體系的改革對提振消費有重要意義。據IMF統計,2022年中國大陸財政支出中,用於社會保障和醫療衛生的支出佔比分別爲25.2%和10.6%,分別較中高收入國家均值低5.9和3.6個百分點。若財政承擔更多支出責任,緩解繳費負擔,將靈活就業人員等漏損人群納入更高質量的職工保障體系,切實提升城鄉居民的養老金待遇,可大幅提振其消費意愿,減少預防性儲蓄(詳見《健全社保體系如何撬動消費——2025重振消費之路(三)》)。

最後,面對外部紛擾,中國政策或將更聚焦“做好自己的事”。

超過60%的美國對華關稅,以及美國對主要貿易貨幣的高額對等關稅,使得中國企業主動降價、人民幣匯率超額貶值、中國商品“繞道”出口等方式穩外貿的效果大打折扣。

在外貿領域,宏觀政策或可利用地緣政治變化契機對外开拓新市場,通過降低對其他國家的進口關稅(2018年中美貿易战後,中國對來自美國以外國家進口商品的平均關稅稅率已從8.0% 降至6.5%)、加入多邊貿易協定等方式,爭取歐洲市場,進一步穩定和擴大俄羅斯、中亞、東歐、東南亞及其他一帶一路沿线市場的雙邊貿易。

穩增長更重要的是穩內需,以改善民生爲切入點促進國內消費回升,以供給側結構性改革爲抓手激發經濟內生活力。目前看,新一輪供給側結構性改革已在路上(詳見《新一輪供給側改革思路漸明》),將有助於引導物價的合理回升,破局居民延遲消費、企業增收不增利的現狀,激發經濟內生活力。可以期待的是,後續財政政策將加速補足民生短板,拓展補貼居民消費的力度和範圍。

三、關稅與市場下一步

4月2日的關稅政策可能屬於“象徵性強硬”,以留出談判空間。如英國金融時報此前討論,特朗普可能採取“兩步走”策略,第一步援引《國際緊急經濟權力法》或《1930年關稅法》第338條,快速實施部分關稅,最高可達50%;第二步啓動301調查等,根據結果調整關稅的強度及範圍。此外,如果後續美國通脹、經濟等面臨的壓力較大,選民支持率及內部政治壓力上升等,也可能倒逼特朗普考慮降低關稅強度。

短期需要關注4月5日和4月9日之前,特朗普會否調整、推遲實施相關關稅。4月2日的備忘錄指出,4月5日將執行所有進口商品(除豁免商品外)額外徵收的10%關稅;4月9日將實施超出10%的其他貿易對手的“對等關稅”。但是,特朗普今年以來在部分關稅政策上十分反復,包括取消中國小額商品關稅,不斷調整和修改對墨西哥、加拿大的關稅政策等,這也意味着不能排除其未來幾天突然改變政策的可能性。即便4月9日开始執行了新的關稅政策,美國也可能繼續开展貿易調查、與貿易對手开展談判,並視情況調整後續的政策。參考2月13日“對等關稅”備忘錄說明的審查時間是180天,這些不確定性可能還會持續數月。

美4月2日政策宣布後,市場傾向於交易“衰退”,而非交易“關稅”。在“對等關稅”宣布前,4月2日美股三大指數低开高走,在劇烈波動中震蕩收漲;“對等關稅”宣布後,美股期貨集體跳水,納指期貨一度跌逾4%,標普500指數期貨跌逾3%,道指期貨跌逾2%;現貨黃金再創歷史新高,盤中突破3160美元/盎司;10年美債利率下跌15bp至4.05%左右;美元指數4月2日收跌0.54%報103.66,4月3日已跌破103。

對投資者而言,4月2日的“對等關稅”並非是“確定的壞消息”或者說“利空出盡”。未來一段時間,關稅政策的不確定性對風險偏好仍可能形成壓制,疊加市場對美國滯脹、衰退的擔憂較濃,美股壓力難以緩解,美元指數也可能受制於衰退風險而難有強勢表現,美債和黃金或有上漲機會。

風險提示:美國關稅政策超預期,美國滯脹壓力超預期,國際地緣政治風險超預期等。

注:本文來自平安證券發布的《如何看待“對等關稅”?——特朗普新政觀察系列(二)》,報告分析師:鐘正生 S1060520090001,張璐 S1060522100001,範城愷 S1060523010001,常藝馨 S1060522080003

標題:如何看待“對等關稅”?

地址:https://www.iknowplus.com/post/208511.html