瀘州老窖突圍战,何時重返行業前三?

來源:酒業內參

財熵

曾與貴州茅台、五糧液並肩的瀘州老窖,因幾次战略失誤導致發展掉隊,不僅在高端賽道被五糧液拉开身位,營收規模也被山西汾酒、洋河股份接連超越。如今,在行業周期下行與市場競爭加劇雙重壓力下,面對增長放緩、產品結構失衡及渠道困局的瀘州老窖,該如何突圍?

瀘州老窖突圍战,何時重返行業前三?

吳楠

在中國白酒行業的黃金時代,“茅五瀘”這一組合幾乎是品質與價值的代名詞。作爲擁有450余年窖池傳承的“濃香鼻祖”,瀘州老窖憑借國窖1573的強勢崛起,一度與茅台、五糧液並肩站上高端市場的金字塔尖。

然而,時代發展瞬息萬變,在幾次決策失誤後,瀘州老窖悄然掉隊,不僅在高端賽道被五糧液拉开身位,甚至連營收規模也被山西汾酒、洋河股份接連超越,昔日的“茅五瀘”格局正加速瓦解。

資本市場的估值重構更加觸目驚心:2024年其股價重挫26.03%,在頭部酒企中跌幅居首;若將時間軸拉長至四年周期,其市值從2021年4000億峰值跌至千億量級,最高蒸發近七成;截至2025年3月31日,其1909億的市值規模尚不足五糧液一半,與茅台相比更顯懸殊。

耐人尋味的是,其基本面數據似乎不算太差——2024年前三季度瀘州老窖實現營收243億元、淨利潤116億元,雙雙刷新歷史紀錄,其毛利率與淨利率更是多年領跑五糧液。

當經營數據與資本估值背道而馳,這場價值重估背後究竟折射出怎樣的產業變局?資本市場用腳投票的表象之下,又隱藏着哪些尚未被定價的結構性風險?

何時重返行業前三?

2015年,瀘州老窖管理層換新,董事長劉淼、總經理林鋒走馬上任後,公司提出了“重回行業前三”的战略目標。

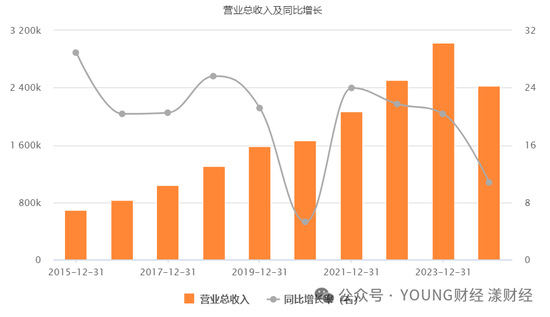

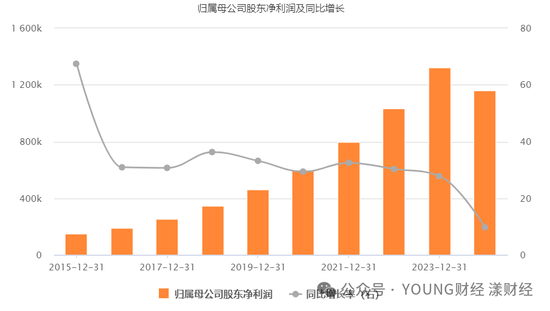

在接下來的近十年裏,通過大單品战略、渠道深耕及營銷創新等多重舉措,瀘州老窖成功實現了業績的跨越式增長:2016-2023年,公司營收從83.04億元躍升至302.33億元,淨利潤從19.28億元增至132.89億元,年均復合增長率超20%

然而,進入2024年,這一增長勢頭顯著放緩:公司前三季度營收243.04億元,同比增長10.76%;歸母淨利潤115.93億元,同比增長9.72%,利潤增速爲2016年以來新低。其中,第三季度單季營收73.99億元,僅微增0.67%,歸母淨利潤35.66億元,增速爲2.58%,幾近停滯。

瀘州老窖近十年營收及增速變動情況 圖源Choice

瀘州老窖近十年淨利潤及增速變動情況 圖源Choice

業績增長放緩的背後,既與行業共性有關,也有瀘州老窖自身經營層面的原因。

從行業層面看,2024年受宏觀消費大環境影響,白酒基本面持續承壓。相關調研數據顯示,三季度中秋十一“雙節”期間白酒動銷端同比下滑超過10%,2024年三季度末,20家上市白酒企業的存貨周轉天數平均高達867.85天。此外,國家統計局公布的數據也顯示,2024年,全國規模以上企業累計白酒產量(折65度,商品量)414.5萬千升,同比下降1.8%。

全行業的寒潮在資本市場顯露無遺:A股市場白酒板塊2024年全年跌幅達17.19%,市值蒸發超5065億元,爲連續第四年下跌。

但行業周期難以完全解釋瀘州老窖的估值困境。從當前的估值水平看,瀘州老窖PE(TTM)13.38倍,五糧液15.78倍,茅台23.71倍,茅五瀘中,瀘州老窖的估值最低,從側面也反映了市場對瀘州老窖未來業績增長持續性的質疑。

這一點從營收數據上可窺見端倪:2024前三季度,瀘州老窖營收規模與山西汾酒的營收差距進一步拉大,“重回前三”的目標再次落空;此外,其Q3營收增速從去年同期的25.41%驟降至0.67%,淨利潤增速降至2.58%。對比同行,茅台、汾酒在同等環境下仍保持15.56%和11.35%的營收增長。

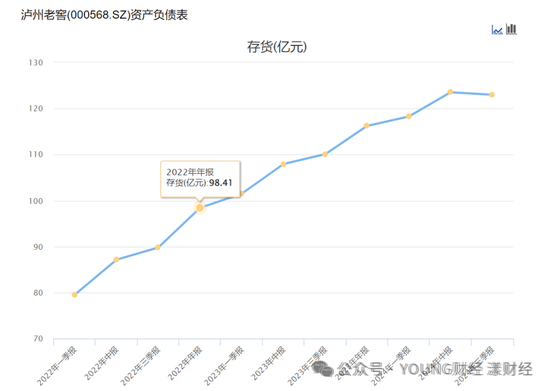

不少機構分析認爲,公司Q3業績增速放緩可能與其主動控貨消化渠道庫存有關——2024Q3末公司合同負債余額爲30億元,同比減少3.5億元,說明企業有意通過調節發貨節奏優化渠道生態。

不過從存貨規模來看,這一理由似乎有些牽強。一方面,合同負債3.5億的變動,金額並不算大,畢竟瀘州老窖年營收達數百億;另一方面截至2024年三季度末,公司庫存總額達123億元,同比增加11.7%,相較2022年末的98億元、2023年末的116億元持續攀升。雖然單季庫存環比微降0.4%,但絕對規模仍處歷史高位。

這表明,盡管瀘州老窖嘗試調節發貨節奏,但渠道庫存消化的效果並未能有效傳導至生產端,終端銷售效率仍落後於供給速度。

近三年來瀘州老窖存貨規模持續增長 圖源Choice

產品战略與行業周期錯配

瀘州老窖業績增長放緩只是表象,其困境本質上是產品战略與行業周期錯配的結果。

瀘州老窖的產品體系是典型的“倒金字塔”結構,頂端是以國窖1573爲代表的高端產品,中部是窖齡、特曲等系列酒,底部是頭曲、黑蓋等低檔產品。

從財務數據看,2024年上半年中高檔酒以89.99%的營收佔比貢獻了93.74%的毛利,而其他酒類營收佔比不足10%,毛利佔比更低至5.96%。盡管瀘州老窖並未詳細區分中、高檔產品的具體銷售額,不過按照公司管理層透露:“2024年,國窖1573品牌穩居200億陣營,瀘州老窖品牌體量突破100億元,”以此口徑計算,國窖1573佔營收比例至少達60%以上,是公司的絕對支柱。

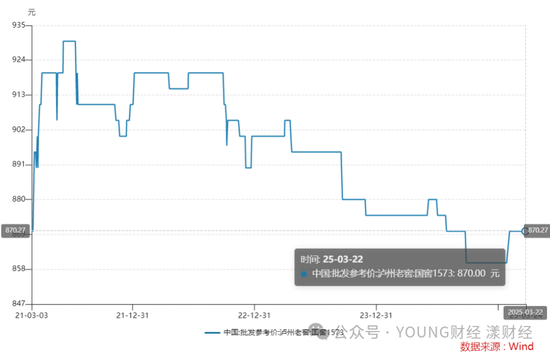

然而,這幾年在宏觀經濟承壓和消費復蘇乏力背景下,高端白酒的景氣度持續走弱,渠道備貨意愿變差,導致高端酒批價普遍下滑,比如飛天茅台批價從2021年的3200元/瓶左右,到2024年最低降至2150元/瓶,降價幅度達1050元;國窖1573也從2021年最高的930元/瓶的批價,降至2024年最低860元/瓶。

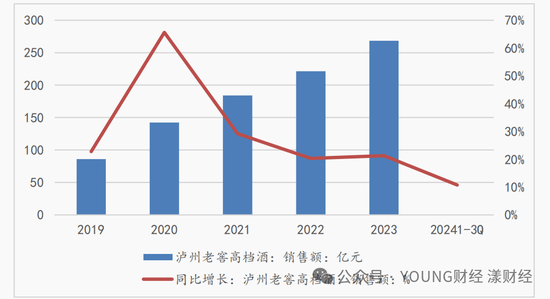

當高端市場增長紅利消退時,瀘州老窖極度依賴單一高端產品的脆弱性便充分暴露——中原證券研究所數據顯示,2024年前三季度,瀘州老窖的高檔白酒銷售額增長了10.76%,相比2023年全年少增10.51個百分點,較2019年、2020年分別低12.04和54.86個百分點。

瀘州老窖高檔酒銷售額及其增長 圖源:中原證券研報

值得注意的是,在高檔白酒銷售額增幅回落時,中低檔酒的增長卻有所加快。根據中國酒業協會數據顯示,2024年1-6月國內白酒市場經銷商、零售商反饋市場動銷最好的前三價格帶分別爲300-500元、100-300元、100元及以下。

過去幾年裏,瀘州老窖的中檔酒增長確實較爲迅猛,尤其是定位於300-500元次高端價格帶的特曲60版,自2014年恢復生產,到2022年銷售額已超20億元,是公司的腰系大單品。

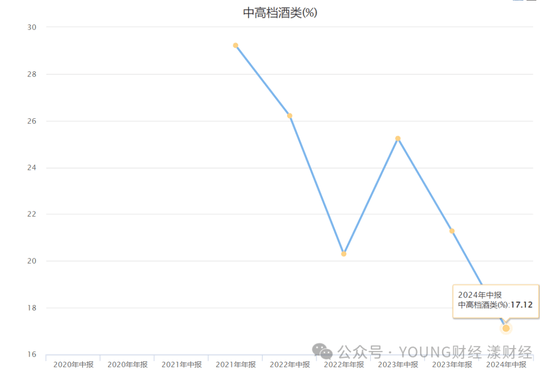

不過就目前情況看,中檔產品的銷售增長尚未能完全彌補高端產品增長放緩帶來的缺口:2024年上半年,公司中高檔酒銷量2.13萬噸,同比增長25.71%,銷售額152.13億元,同比增長17.12%,對應噸價從2023年上半年的76.73萬下降6.8%至71.48萬,毛利率則微降0.23%至92.26%,說明其內部存在“以價換量”的傾向。

瀘州老窖中高檔酒營收增速明顯放緩 圖源Choice

此外,受市場動銷緩慢、庫存高企的影響,2024年一二线白酒均有不同程度價格下降甚至倒掛。中國酒業協會數據顯示,上半年倒掛程度前三價格帶分別爲800-1500元、500-800元、300-500元。

從市場價格來看,國窖1573和特曲系列酒都出現了“價格倒掛”的情況。比如在某電商平台上,百億補貼後52度500ml國窖1573兩瓶到手價只需要1605元,算下來單瓶價格僅需791.5元,與980元的出廠價相差188.5元;52度瀘州老窖特曲60版(500ml*6)的經銷商結算價爲478元/瓶,但某電商平台上的零售均價爲443元/瓶。這種渠道價格紊亂不僅會侵蝕經銷商利潤,還可能動搖消費者對公司高端產品的價值認知根基。

某電商平台上國窖1573和特曲系列酒都出現了“價格倒掛”

在高端战場增長乏力的同時,瀘州老窖在低檔酒市場的收縮策略也埋下了隱患。

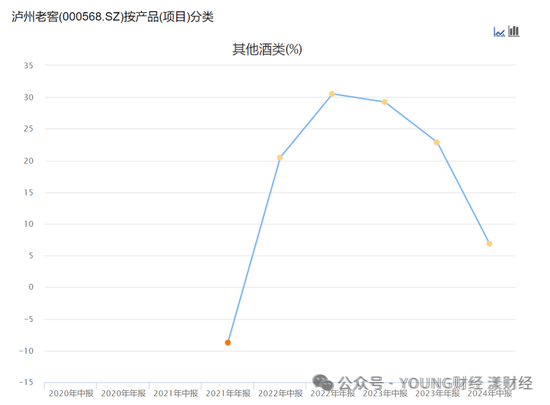

這幾年,公司低檔酒的銷售增長也在持續收縮,“其他酒類”營收增速從2022年的30.52%持續降至2024年上半年的6.86%;營收佔比從2019年的20.68%驟降至2024年上半年的9.61%。

瀘州老窖低檔酒營業收入增速 圖源Choice

如今,在消費降級與品質升級的雙重浪潮中,百元價格帶重新成爲行業競爭的主战場。而瀘州老窖由於战略重心偏高,在低價市場的競爭中逐漸式微,其頭曲系列面臨着洋河海之藍、劍南春等競品的激烈擠壓;此外,公司在2022年爲角逐光瓶酒市場而推出的黑蓋品牌,目前還在培育階段,尚未形成氣候。

存量博弈下的渠道困局

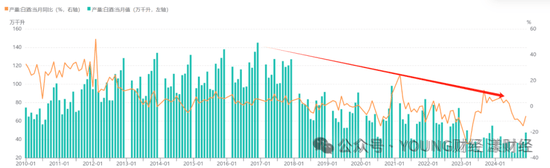

自2016年起,白酒行業步入下行周期。國家統計局數據,全國規模以上白酒企業的產量從2016年的1358萬千升峰值,一路下滑至2024年的414.5萬千升,降幅接近70%;規模以上白酒企業數量由2015年的1563家銳減至2024年的989家。白酒市場從增量競爭轉向存量博弈已成爲行業共識。

2010-2024年白酒產量變化情況 圖源蘿卜投研

平安證券研報指出,存量時代,白酒行業的競爭將轉向渠道和品牌並行。多年來,瀘州老窖的經營思路也緊緊圍繞品牌塑造與渠道變革展开。

在品牌塑造上,公司打破原有雜亂的品牌體系,確立國窖1573、瀘州老窖“雙品牌”定位,聚焦國窖1573、窖齡酒、特曲、頭曲和二曲5大單品的打造。爲進一步強化品牌勢能,公司通過舉辦國窖1573封藏大典、國際詩酒文化大會等白酒文化IP活動,持續提升品牌價值。

這一策略的成效在2025年中國酒業上市公司品牌價值榜中得到驗證:瀘州老窖以1077億元的品牌價值位列第三,僅次於貴州茅台和五糧液,較2024年增長約5.4%;而2023年其品牌價值爲858.41億元,在白酒行業中排名第四,落後於洋河股份。

在渠道變革領域,過去十年間瀘州老窖歷經多次迭代:2015年公司摒棄柒泉模式,轉型爲品牌專營模式,並在此基礎上逐步演化出久泰模式、廠商 1+1、經銷商主導形態,在部分區域實現類直營銷售;2022年公司積極开展數字化營銷,通過搭建线上銷售平台、利用社交媒體推廣等方式,直接面向消費者銷售產品;2023年,瀘州老窖進一步推進產品數字化改革,推出“五碼合一”系統,實現了從生產到銷售全流程的數據追蹤。

無論是开展直銷、线上銷售還是數字化掃碼,本質上都是直控終端的手段。但從渠道終端的呈現效果來看,瀘州老窖目前仍高度依賴傳統經銷商模式:2024年上半年其线上渠道營收7.31億元,同比增長32.83%,但佔總營收比例僅爲5.28%。

這種結構性矛盾促使企業尋求更深層的變革。近兩年瀘州老窖頻繁推出掃碼开瓶、紅包返利等活動,並於2024年將消費者开瓶率作爲銷售考核指標,推動實現銷售體系從以渠道推力爲主的“左側策略”向增強消費者开瓶掃碼拉力的“右側策略”轉變。

簡單來說,以前白酒行業玩的是“壓貨”——酒廠把酒賣給經銷商就算完成任務,不管酒最後有沒有人喝。但市場實際需求可能沒那么大,便會導致經銷商庫存堆積。如今瀘州老窖通過強調开瓶率,確保產品被真正消費,既可以減少渠道庫存壓力,又能摸清市場真實需求。

從產品動銷的角度看,2024年瀘州老窖核心單品年度开瓶超過4000萬瓶,會員資產、終端數量、單點銷量等均實現雙位數提升,現階段產品整體掃碼率達40%。但硬幣的另一面是,國窖渠道庫存仍維持在3個月左右,部分區域積壓待消化,說明公司的渠道改革尚未完全穿透市場末梢。

需要指出的是,掃碼开瓶並非是瀘州老窖的獨家手段,在當前存量競爭的市場環境下,行業內諸多酒企如五糧液、山西汾酒、酒鬼酒等都推出了類似的活動,當商家在紅包金額、掃碼形式、推廣渠道上陷入同質化競爭,消費者對“掃碼返利”的新鮮感必然衰減。

進入2025年,面對持續調整的行業周期,瀘州老窖在深化渠道改革的同時,也通過多維策略尋求突破。比如加入行業的停貨控價行列,繼年初對國窖1573實施“开瓶決定配額”的配給制後,公司於今年2月對特曲60版系列產品暫停接收訂單,試圖通過控量保價穩定價格體系。

在資本市場層面,瀘州老窖於3月14日發布公告稱,控股股東老窖集團計劃通過“自有資金+專項貸款”的方式增持1.5-3億元公司股份。公告發布次日,在增持疊加消費政策利好預期下,公司股價上漲超6%,不過截至3月31日,這部分漲幅已被完全抹去,說明投資者對其信心依舊不足。

對於瀘州老窖而言,真正的考驗或許不在於“重回前三”,而是如何在行業下行周期和競爭內卷加劇中,講出一個既能讓消費者买單、又能讓投資者信服的“新增長公式”。■

標題:瀘州老窖突圍战,何時重返行業前三?

地址:https://www.iknowplus.com/post/209031.html