宋雪濤:中國並購投資的四個新趨勢

當前中國經濟正在經歷一場歷史性的轉型,經濟發展的驅動模式發生轉變,從過去的數量發展進入質量驅動的關鍵階段。

過去二十年,中國經濟的驅動因素,從城鎮化、初級工業化到房地產、土地財政、基建投資、金融加槓杆。

這種債務擴張的規模經濟發展模式在過去幾年發生轉變,不管是房地產,還是地方政府財政和金融,和宏觀經濟的關系都在逐漸下降。

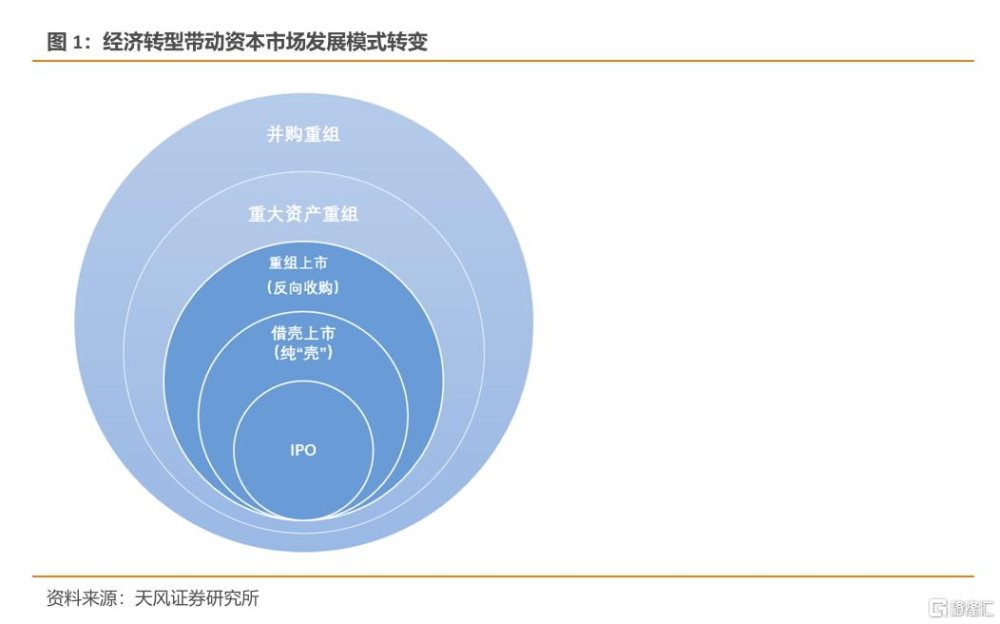

中國經濟增長的內生驅動,從數量驅動和規模經濟變爲質量驅動和存量經濟,資本市場發展模式也要相應地發生變化。

資本市場的發展模式正在從改革紅利釋放、IPO數量上升,逐漸進入到高質量發展階段。高質量不體現爲上市公司數量多少,而是市值做大,競爭力做強。

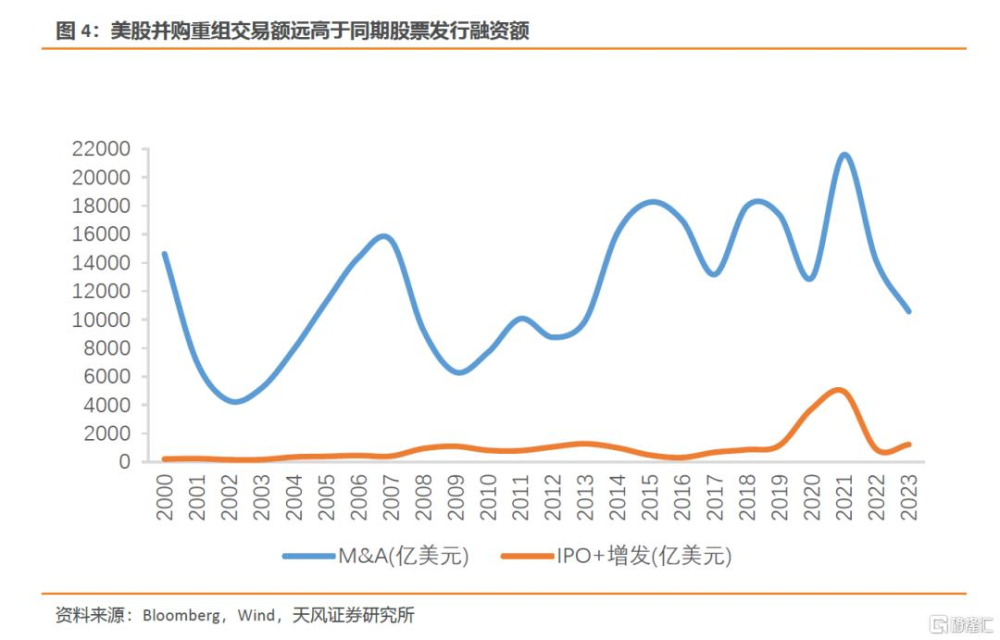

中國資本市場的發展軌跡,常以美國資本市場的發展歷程作爲參照。美股(納斯達克和紐交所)的上市公司數量在1996年達到峰值,之後長期下降,但是上市公司的數量停止增長,並不妨礙美股的總市值不斷增長。

最能代表美國競爭力的企業,大部分都在10年以前甚至20年以前就完成了IPO。比如佔納斯達克一半市值的“Mag7”(微軟、蘋果、谷歌、亞馬遜、英偉達、Meta、特斯拉)當中,年齡最小的Meta也已經上市了十年以上。

雖然上市公司的數量增長放緩,但是市值在不斷變大,核心原因之一是企業依靠並購重組做大做強。

美股市場的並購重組交易非常活躍,2023年美股並購重組交易額加起來是同期股票發行融資(包括IPO、普通股、優先股再融資)的8.7倍,兩者完全不是一個數量級。

美國最有競爭力的企業能夠在過去二十年保持基業長青,很大程度上是通過並購重組,不斷獲得先進生產力,保持成長性。

即使企業身處於競爭格局穩定的賽道,也要通過並購重組來找到屬於自己的先進生產力。

比如,消費品公司的核心是渠道,可口可樂、百事可樂、聯合利華這些超級渠道長期通過收購品牌保持對外擴張,讓品牌不斷有新鮮感和競爭力。

在剛剛結束的陸家嘴論壇上,證監會主席吳清提出“科創板八條”,支持科創板上市公司开展產業鏈並購。

今天的中國經濟到了關鍵的轉折期,有望出現歷史性的並購機遇,我們認爲未來有四類並購投資趨勢值得重視。

趨勢一:制造類企業的出海並購

過去依靠國內市場,中國企業獲得了豐厚的業績,然而隨着市場競爭的加劇和需求增長的放緩,企業面臨着日益嚴峻的挑战;爲了適應這一變化,中國企業主動“走出去”。

在海外建廠,將管理經驗、成本優勢、先進技術和高效率運營模式帶向國際市場,主動配置全球資源,提升競爭力,獲得新的成長性,實現更高的盈利能力和市場份額,這是中國企業新的全球化過程。

出海不等於出口,出口是把貨賣出去,出海是人出去,將企業的運營、管理和文化帶向全球,通過在海外建立生產基地、研發中心或運營機構,實現本土化經營,深入參與到當地市場的發展之中,提升品牌在全球市場的影響力和競爭力。

中國制造所發生的演化,是從Made in China,到Made by China,再到Made by Chinese。

近期,歐盟擬對中國新能源汽車額外加徵關稅,其中上汽集團被徵收了38.1%的關稅,面對這一貿易壁壘,上汽集團反而以“38.1”爲概念开發了一系列周邊產品,從中能看到的是中國企業面對當前外部環境所表現出的自信,自信源於制造業的優勢。

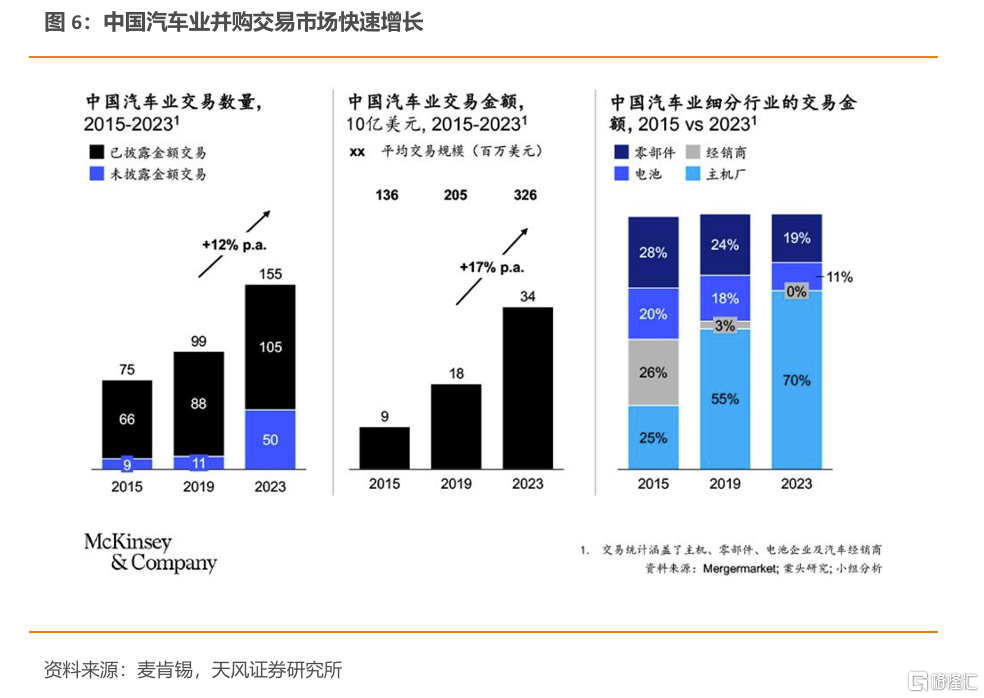

在汽車領域,中國企業已經在通過跨國並購的方式深入國際市場,加速品牌國際化。中國汽車產業發展初期用“市場換技術”引入了合資模式,未來會有更多中國車企走出去,與外國品牌建立合資企業,在當地投資建廠生產和銷售以中國技術爲核心的合資品牌汽車。

例如,吉利收購了沃爾沃、倫敦電動汽車(LEVC)以及寶騰的部分股份,又與梅賽德斯-奔馳合資了smart,相同的吉利汽車技術在不同地區可以變爲不同品牌銷售,比如在馬來西亞可以是寶騰,在歐美可以是沃爾沃,在英國可以是LEVC。

2009年中國成爲世界第一大汽車產銷國,2023年成爲了世界第一大汽車出口國,但如果看汽車品牌,中國還只是世界第三。2023年中國汽車品牌售出了1340萬輛汽車,日本和歐盟品牌售出了2279萬輛和1950萬輛。

中國要成爲世界第一大汽車品牌國,全球化投資、合資、生產是重要的步驟,中國制造出海必然會創造出很多並購投資的機會。

通過收購當地品牌,中國企業可以快速獲得當地市場的品牌認知度和消費者信任,同時利用現有的生產設施和銷售網絡,降低進入新市場的成本和風險。

趨勢二:科技類企業並購小型科技企業

今天對於大型科技企業而言,既是最好的時代,也是最差的時代。

最好的時代是因爲大型科技企業的融資依賴度比小企業低,又具有成熟商業模式和穩定的盈利能力,現金流健康穩定。

而小型科技企業更依賴槓杆融資,對高利率更敏感,同時又面臨更高的不確定性,一旦資本成本上升,PEVC首先降低對小公司的投資。

然而這並不意味着小企業沒有價值,在半導體、新材料、創新藥、人工智能等領域,產品和技術的突破需要多年積累,大多數小型企業雖然不適合IPO,但可能成爲行業的顛覆者。

今天對大型科技企業來說也是最差的時代,由於其龐大的規模和過去的成功慣性,可能在轉型和適應新技術方面面臨更大的挑战,“船大難掉頭”,一旦未能跟上技術變革的步伐,可能就會迅速被顛覆。

在科技快速發展的時代,大型科技企業往往通過並購小型創新企業來實現自身的轉型升級,這種策略可以幫助它們快速獲得新技術和市場份額,同時促進創新和維持競爭力。

以微軟對OpenAI的投資爲例,OpenAI在2019年經歷了一系列挑战和動蕩,微軟不僅提供超過130億美元的資金支持,更重要的是提供雲計算平台Azure的強大算力資源,不僅幫助OpenAI渡過了難關,也讓微軟在AI競賽憑借OpenAI暫時領先Google等競爭對手。

趨勢三:周期類企業橫向並購

過去在周期性行業裏,市場經常出現“快魚喫慢魚”的現象。隨着經濟轉型和增長放緩,通過加槓杆來實現彎道超車的時代結束,我們正在進入“慢魚喫快魚”的階段。

去年以來,北京的土拍市場上开始出現一些名不見經傳或過去幾年鮮少現身土拍市場的房企拿地,這些房企過去發展較慢的原因是控制財務槓杆,保持現金流健康。正因爲此,他們現在可以回歸市場,以較低的成本收購當年高位拿地的房企資產。

這個現象過去在鋼鐵、煤炭領域出現過,將來在金融和地產領域還會重復出現。

趨勢四:消費類企業縱向並購

過去的消費升級,很大程度上依賴財富效應加槓杆的消費主體;今天,大衆消費者正成爲主要消費群體,他們不依賴加槓杆或財富效應來拉動消費,能滿足大衆消費者需求的企業,有望獲得更大的市場份額。

在當前的市場環境下,消費趨勢不再遵循單一的變化,而是呈現出一種“贏者通喫”的局面。企業在不同市場層級之間進行策略性的下沉或滲透,一二线城市的品牌可以下沉到三四线城市,三四线城市的品牌也可以通過創新和差異化策略滲透到一二线城市。

一些知名的消費品牌並不是從更發達的一二线城市起家,反而是從三四线城市做出了名氣,比如胖東來、蜜雪冰城,這些品牌之所以能夠成功,是因爲他們對准了中國消費需求的最大公約數。

大衆消費是中國消費品牌還具有成長性的領域,也是未來可能產生大量並購投資機會的地方。

風險提示

經濟運行不及預期,並購重組政策落地不及預期,海外地緣政治風險

注:本文來自天風證券發布的證券研究報告 《並購的四個新趨勢》,分析師 宋雪濤 SAC執業證書編號:S1110517090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:宋雪濤:中國並購投資的四個新趨勢

地址:https://www.iknowplus.com/post/122440.html