城投公司快要承包整個土地市場了

最近我偶然間翻了下2024年1月的土地拿地名單,內心突然就咯噔了一下

以往最熟悉的招保萬金,勉強還能剩兩個

取而代之

來源:中指研究院

石家莊城發投資集團、廣西柳州城市建設投資發展集團,以及西安城投置業...

排在靠前的除了國央企外,幾乎都是城投公司在土地端托舉着樓市

哪怕是在銷售業績上

當衆多千億級房企撤退之際,一個個城投公司卻开始逆勢搶佔市場

2023年北京房企銷售金額Top30榜單中,出現了3家北京區級城投公司

同樣的上海,城投控股也憑借111.3億的銷售額擠身去年20強

如今的地產榜單,真的要被城投公司霸屏了

而且是“霸”到驚人的程度

01

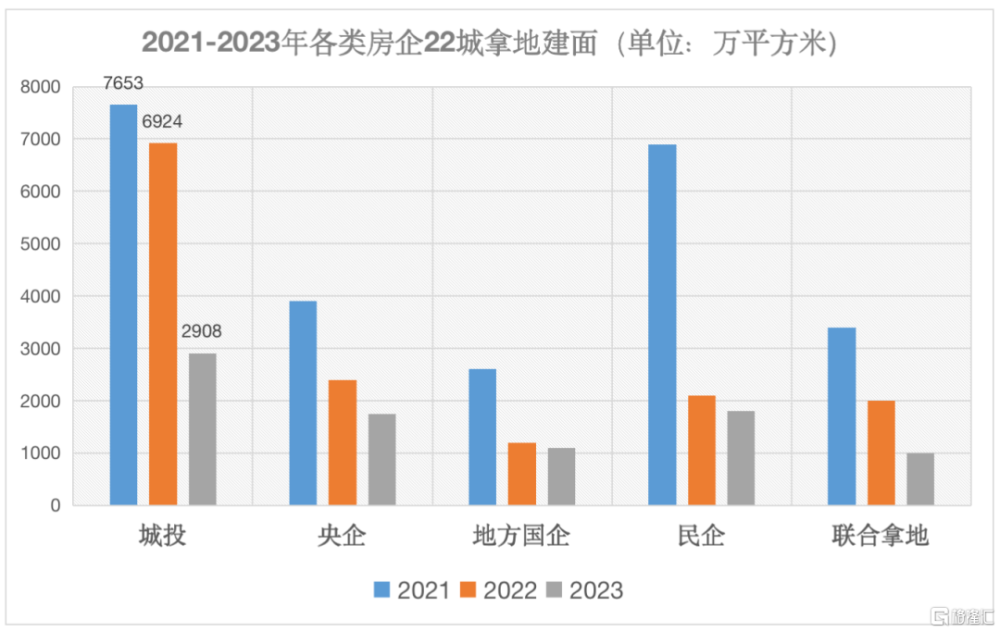

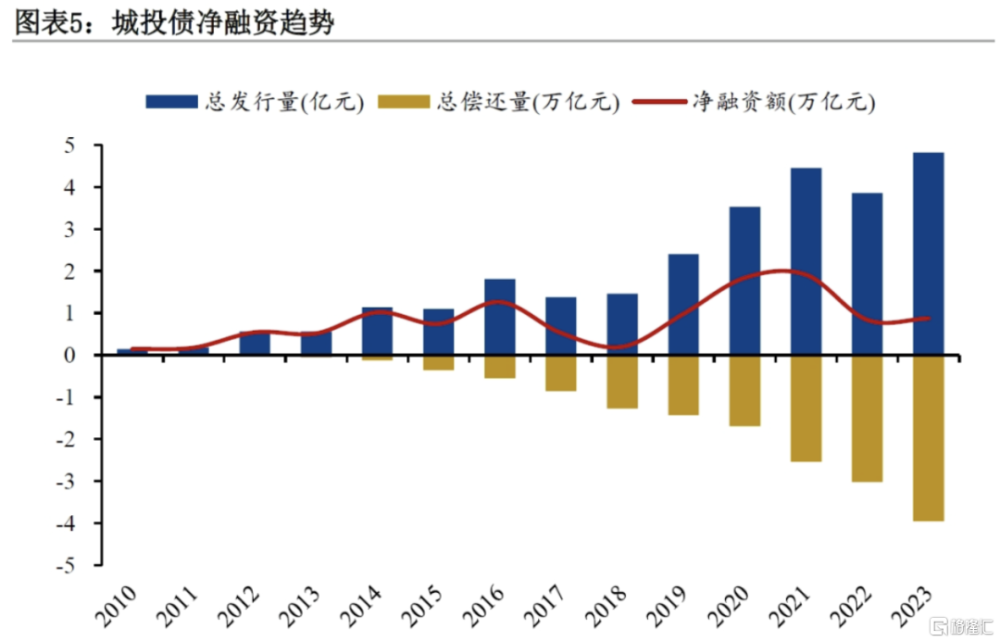

各位可能想不到,這三年來城投包攬了全國近一半的土地

其實自2021年集中供地以來,土拍的熱度开始高开低走

從去年各批次拿地企業也可見一斑,民企幾近隱身,就連品牌房企的露面機會也少得可憐

而反觀我們的城投企業

整個2021到2023年,這三年間

來源:CRIC,截止2023年11月10日

來源:CRIC,截止2023年11月10日

參與拿地數量佔比46%

單就城投企業的拿地量就接近土地市場的半壁江山

即使是土地成交相對最弱的2023年,城投公司拿地建面僅爲2908萬平方米,同比減少58%,但對比其他央企、民企,也是當之無愧的第一位

而伴隨拿地量的攀升,也不斷滋養着城投公司枝繁葉茂

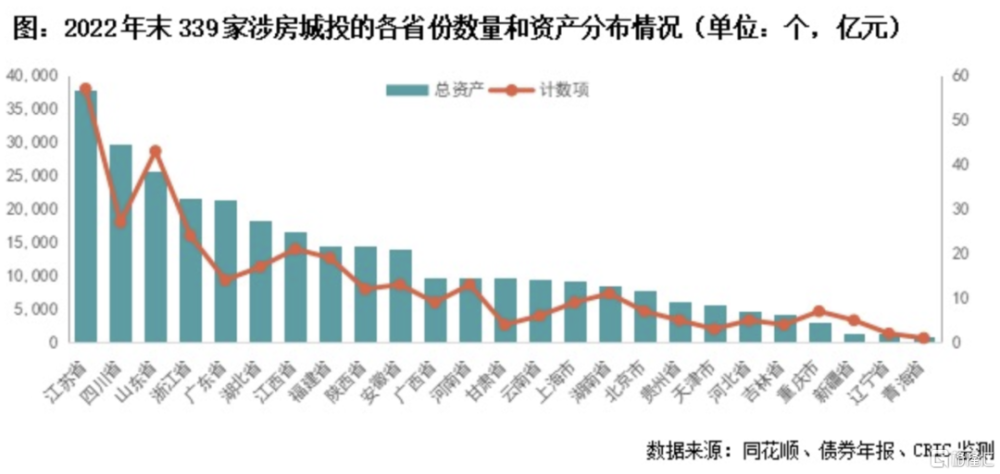

從資產規模來看

截至2022年末,超12.4%的涉房城投平台都集中在江蘇省

達57家之多,總資產規模3.78萬億

排在第二的四川

更是產生了省內也是涉房樣本城投中唯一一家資產規模破1萬億的城投平台,成都興城投資集團有限公司

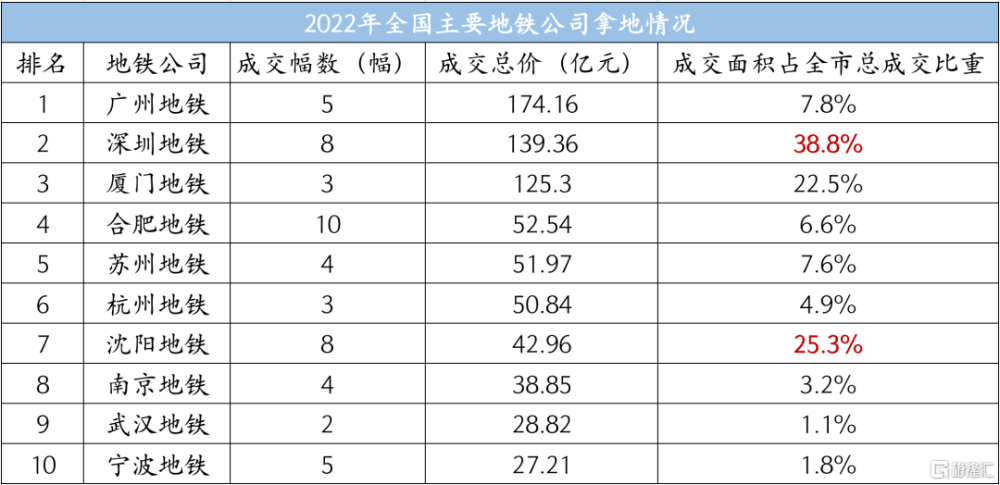

別忘了,還有我們最熟悉的地鐵公司

來源:CRIC、上海易居地產研究院

來源:CRIC、上海易居地產研究院

廣州地鐵的174.16億,深圳地鐵的139.36億

你甚至可以看到,整個2022年,深圳地鐵拿了全市38.8%的土地,這樣的佔比怕是品牌房企也得望塵莫及

而當這股力量滲透進各個城市,也开始地產市場上的城投時代

根據Wind,2023年城投拿地金額最多的城市,前10名中有7個都集中在江蘇

常州、南通、鹽城、南京、揚州、成都、無錫城投累計拿地金額超500億元

以排第二的南通爲例

來源:南通市國有建設用地使用權網上交易系統

統計時間2024年1月2日

整個2023年南通成交的155宗成交地塊中,有143宗爲本土城投摘牌(包含5宗聯合拿地)

佔比高達92%,比2022年還要多9個百分點

尤其是通州、海安和通州灣,更是直接被城投包圓了

如此財大氣粗的拿地方式,怕是在全部地產行業也很難再找出第二家了

02

而此刻城投公司瘋狂拿地,可不止兜底那么簡單

你要說真沒兜底的原因么

那肯定不是

我想把當下的地產行情攤在任何一家房企面前,都得掰着手指過日子,曾經的瘋狂擴張也早已是彼時蜜糖此時砒霜

記得2022年上海的第三批次土拍,其中24宗地都有且只有一組競拍

而位於奉賢區的的3塊地

來源:今日房產

來源:今日房產

最後都是當地城投接手

尤其是去年底,在非城投企業感受到市場的寒冷降低自己的拿地成本之後,更是讓城投公司拿地佔比飆升到了55%

所以表面的“瘋狂”,更多也是爲了讓土地不流拍

但僅此而已么

城投本質上也是企業,具體到土地市場端

你會發現,其實他們也在改變

來看看現在城投的拿地名單,如果說拿下奉賢3塊地是托底,那么還有更多地塊,不僅風險極低,真就是好到令人羨慕

最明顯的這幾塊

楊浦、長寧、黃浦豫園,無一不是上海絕對市中心

就拿長寧新涇地塊來說

位於西郊板塊,周邊盡是夏都花園、檀宮等开發較早具有歷史底蕴的別墅區

吸引了保利發展、中華企業、招商蛇口等6家企業參拍,最終還是花落上海城投控股

值得注意的是,該地塊聯動價高達16.3萬/米,還創下“限價”政策以來上海土地出讓指導價的最高紀錄

低價拿下這些地塊,豈非妥妥的穩賺

那如果你說,以城投的實力,本身作爲开發商產品力算不上絕對強勢,拿這么多地塊真就能喫得下么

別急,還有一計妙招

叫合作开發

男女搭配幹活不累的道理放在地產同樣適配,不過這裏是城投和其他房企

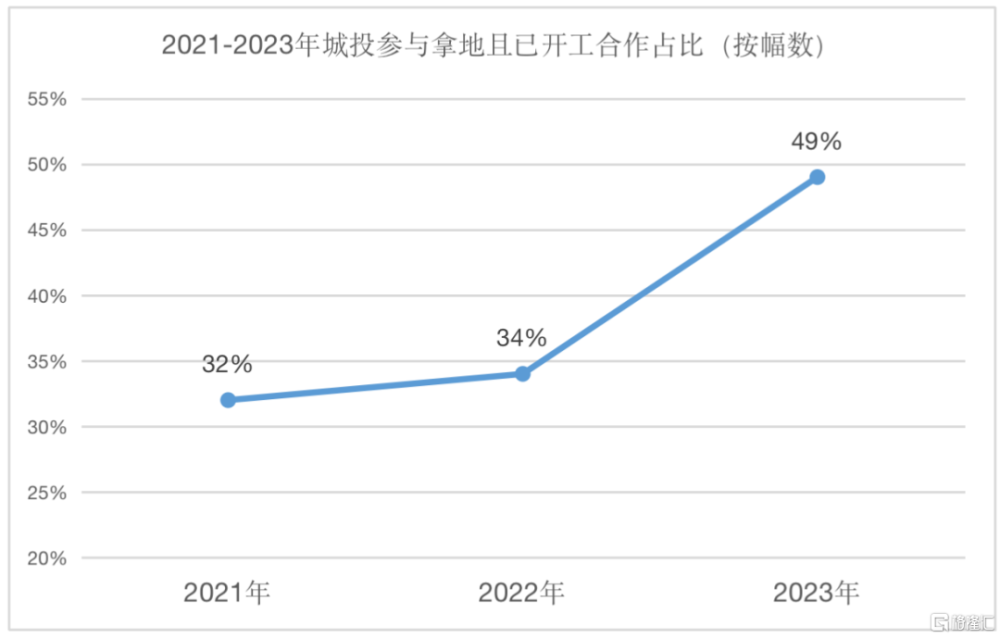

首先單就开工率來說,合作拿地的形式大大提升了城投企業被“詬病”的开工率

在過去三年集中供地中城投參與的2000+土地中

來源:CRIC

來源:CRIC

2023年最高接近50%,而城投獨立拿地且未找合作方地塊的开工率僅爲21%

此外,和市場上有口皆碑的品牌房企合作,也能帶來品牌溢價

最典型比如我們以前去過的武漢

一些融創參與城投的項目代理,也就是小股操盤,基本5%的股份,但項目銷售階段可以直接輸出品牌和項目开發能力

來自武漢城投和融創开發的城投融創·武漢印,就榮獲了當年度的“戶型設計獎”

更深入點

去年10月,常熟城投同樣和仁恆置地達成战略合作後,未來兩個項目,更是從設計、施工管理、再到客戶服務等房產开發管理全流程均採用仁恆體系

但這還不是對城投最大的好處

要記住,最好的變化,一定是提升自我

借着聯合操盤,城投也可以更好學習優秀的合作夥伴們,以沉澱獨立开發的能力,幫助公司內部开始專業化

跟大家說兩個比較熟悉的

上海浦發集團、以及陸家嘴集團,以前大多是跟仁恆、華潤置地等品牌房企聯合操盤

如今也开始漸漸組建自己的團隊,實現獨立操盤

在兜底之上,有了好地塊的供應,也有了好合作夥伴打配合賽

這才是當下城投企業愿意親自下場的主要原因

03

但這並非是首次,這樣的特殊時機其實有2輪

第一次

讓我們把時間撥回2008年

那時候正值金融危機,大概在那年上半年,就是一種不知道爲什么,整個市場客戶完全真空的場景

這樣的讓人焦慮和無奈,其實如今的市場和當時有點類似

而那時拯救市場的

正是與城投緊密相關的大基建,也就是後來大家都知道的4萬億計劃

從2008年底到2009年年初,發改委一口氣批復了28個城市的城軌規劃,投資的閘門隨即打开

而作爲本就是“地方政府投融資平台”的城投公司

則通過城投債的方式,开始大舉進攻土地市場

融資的便利、熱錢鋪天蓋地的湧入,开始裹挾着樓市沒經歷多久寒冬就急速反彈

2009年全國商品房銷售面積9.37億平方米,同比增長51%,從此以後地產人感受到了老天爺賞飯喫的好

所以我們說本質上

這一次的城投其實是完成樓市向基建型开發的轉型

而表面看到所謂城投的瘋狂拿地,也不過是整個行業轉型需要付出的代價

那么

當我們目睹了上一次的轉變,新一輪的入局又有什么不同

關鍵在這裏,融資在變艱難

爲什么過去企業敢玩高周轉,因爲大家都知道,只要運氣好有一個項目成功解套,前期好幾倍投入的拿地資金就能快速滾起來

曾經轟轟烈烈4萬億的背景下,拯救地產的同時也鼓吹了樓市的泡沫

而現在,不一樣了

每拿一塊地,就必須保證能夠賣得掉,且有利潤,任何前期的不謹慎都會造成後期銷售的滿盤皆輸

所以此時此刻城投公司的躬身入局

他們一方面幹着兜底的活,一方面也在不斷進化自己,從地塊選擇上,從聯合开發上,不斷吸取品牌房企的开發經驗

這裏有時代的背景,也是基於當下企業的生存之道

背後最大的夙愿

兜底亦或是合作开發,再次浮出水面,其實也是爲了迎接下一階段地產市場的到來

穩定

因爲只有穩定才意味着有可持續的可能,有健康下去的可能

好土地是有企業競拍,項目也都可以正常开發,甚至稍微更遠一點,也是爲了實現房住不炒、租售並舉的長线發展來存在的

這是解決問題

也確實是由城投特殊的企業性質決定的,屬於他的使命

而當這些城投公司完成自己的使命後,下一步該怎么辦,下一次的地產榜單又會是怎樣的日新月異

都讓我們拭目以待

標題:城投公司快要承包整個土地市場了

地址:https://www.iknowplus.com/post/86728.html