日交所——投資日本市場的風向標

日本交易所集團主要收入來源於股票現貨市場業務,因此股市活躍度是其最大基本面。近期日交所股價的積極表現在一定程度上反映出日本企業盈利預期向好、上市資產關注度提升,以及海外資金與本土資金積極入市,形成資產與資金匹配的趨勢式行情。本文將從日本股票市場資產端、資金端等方面的現狀及變化出發,並結合交易所自身的收入結構、收費模式、發展歷程、盈利及估值分析等方面情況,進行比較研究。

摘要

日本股票市場存量規模領先、盈利驅動增長、外資爲佔比最高的投資者群體。1)領先的經濟體量支撐日交所總市值體量排名全球第三;每年新增IPO融資佔比低(過去十年佔市值平均僅0.2%)、市場估值表現相對穩健、上市企業盈利增長爲近十年總市值提升的核心驅動;2)日本股市分爲主要市場(公司數量/市值佔比43%/96%)、標准市場、成長市場,整體結構上呈現上市企業本土化、企業發展國際化的特點(上市公司營收約7成來自海外),因此日本股市盈利及表現與全球經濟高度相關;3)外資2023年持股市值及成交額佔比達30%/60%、是最主要的投資者主體,個人投資者其次、持股及成交額佔比爲18%/22%,基金持股佔比近年持續上行。

優質資產與增量資金共振推動日本市場持續活躍:1)資產端:參考中金國際組觀點,日股EPS或將維持穩步增長、進而帶動股價上行。此外,“日特估”政策的持續深化亦將助力上市企業吸引力提升;2)資金端:2023年以來日本市場外資主動基金配置比例及淨流入規模快速提升、且當前仍處低配狀態。此外,日本居民對股票資產的配置佔家庭金融資產比例較低(截至3Q23爲13%),後續伴隨以2024年开啓的新NISA擴容及優化、以及市場賺錢效應的持續,我們認爲居民存款有望成爲日本股市的重要增量資金。

日交所是投資日本市場的風向標、當前交易於36x 23e P/E、高於全球主要交易所平均水平。日交所的交易、結算及上市收入合計達71%、其中現貨交易佔總交易收入達75%,其費率低於其他交易所、盈利能力與現貨市場活躍度高度相關;衍生品業務產品多元、但成交集中於日經系列(超70%)、拳頭產品面臨新交所、CME的競爭。當前日交所改革聚焦於完善現貨市場基礎設施及機制、豐富包括ETF/國際公司/衍生品在內的產品、強化數字服務能力、加強ESG領域建設等方面;公司注重股東回報、過往綜合分派率達80%。

風險

全球及區域經濟下行;居民資產入市不及預期;改革進行低於預期。

市場畫像:日本股票市場存量規模領先

盈利驅動增長、外資爲佔比最高的投資者群體

日交所集團的主要收入來源於旗下東京證券交易所運作的股票現貨市場。本節我們將首先從股票市場入手,通過對日本股票市場的規模體量、行業分布、投資者結構等方面的分析,刻畫日交所股票現貨市場業務的經營背景。

市場規模:經濟體量支撐資本市場規模,盈利增長驅動下總市值穩步提升

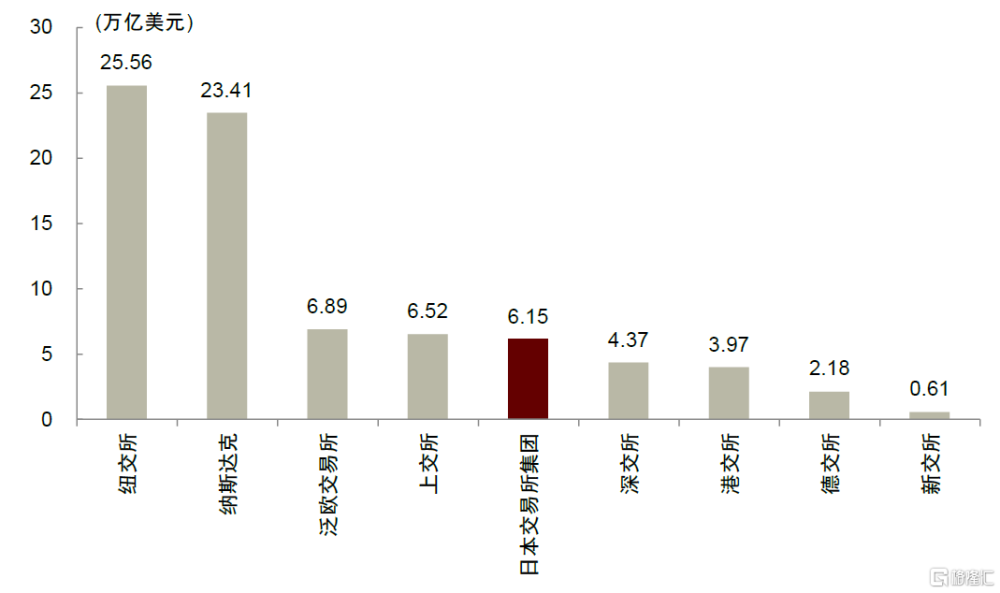

日本股票現貨市場市值規模領先、資本市場發展相對成熟。依托日本較爲龐大的經濟總量及相對久遠的資本市場發展歷史,日交所股票現貨市場規模在全球處於領先地位。根據WFE(或世界銀行)數據,截至2023年底,日交所股票市場上市公司數量/總市值分別達3,933家/867萬億日元(約合6.1萬億美元)、上市公司數量/總市值在交易所層面分別位居全球第2/第5位、在國家層面僅次於中國及美國。

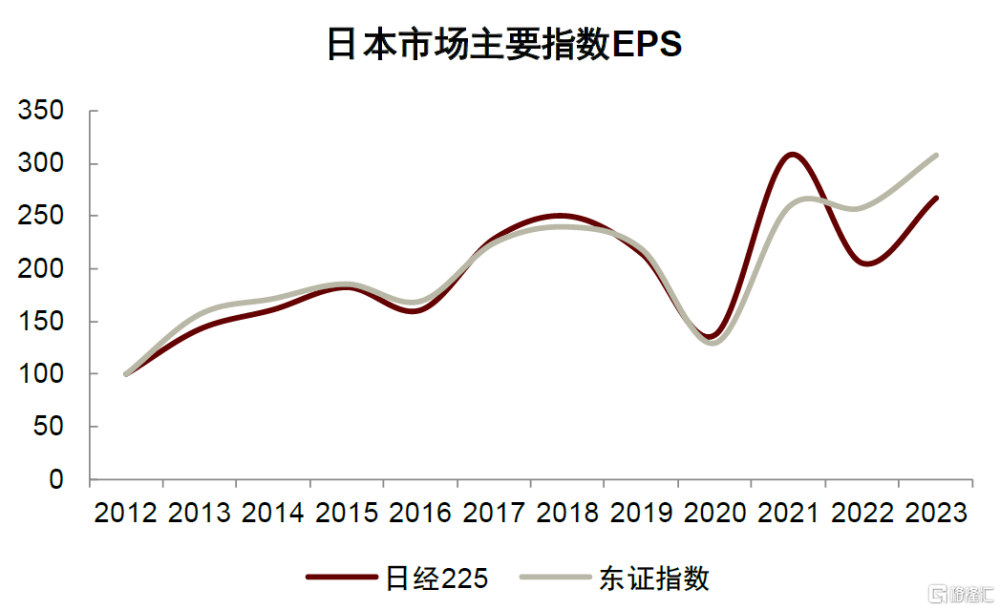

市場整體估值相對穩健,盈利增長驅動市值規模持續上行。2013年以來,日本股市主要指數日經225、東證指數動態P/E分別保持在17倍-22倍、14-18倍左右的區間窄幅波動,整體較爲穩健;然而,同期日本股市總市值由2012年末318萬億日元上升至2023年末867萬億日元,體現EPS增長爲日本股市市值走強的核心驅動。基於彭博過往對日經225、東證指數的EPS預測來看,2012年以來日本市場EPS的一致預測保持穩步上行(2012-2023 日經225、東證指數EPS CAGR分別爲9%、11%)。

圖表1:日交所現貨市場市值排名領先(2023年末)

資料來源:WFE,中金公司研究部

圖表2:EPS增長是帶動市值提升的重要驅動

注:EPS爲彭博預測每股盈利,2012年末=100資料來源:Bloomberg,中金公司研究部

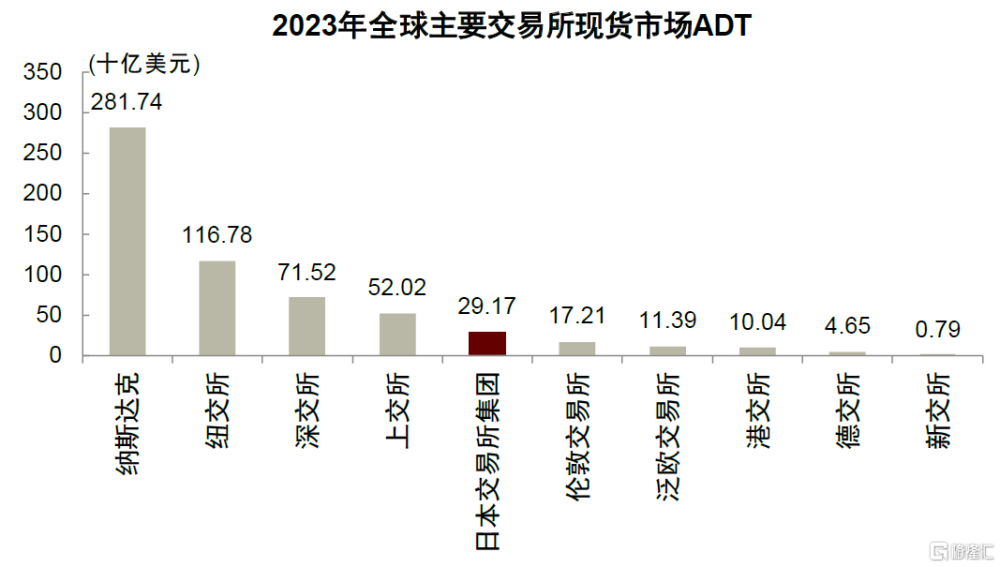

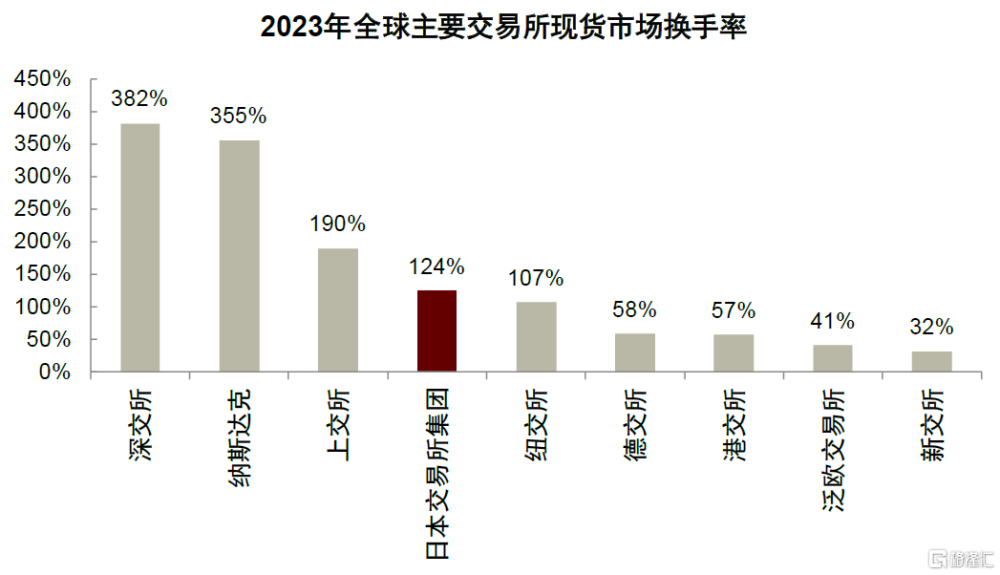

活躍度方面,日本市場交投較爲活躍,但成交額及換手率較中美仍有較大差距。根據WFE數據口徑,2023年日本現貨市場ADT達4.1萬億日元(約合292億美元),國家層面股票現貨ADT僅次於中美,交易所層面位居全球第六、亞洲第三。但從絕對值來看,日本現貨市場成交額相較美國(紐交所、納斯達克、CBOE合計ADT 4,586億美元)及中國A股(滬、深交易所合計ADT 8,772億人民幣、約合1,235億美元)仍有較大的差距。此外,日交所股票換手率(2023年 124%)在全球主要交易所集團中亦位居領先地位、在主要交易所中僅次於滬、深交易所及納斯達克交易所。

受益於企業盈利增長以及“日特估”改革催化、疊加海外增量資金入市,2023年日經225指數上漲28%、帶動2023年股票現貨ADT同比+15%至4.1萬億日元(約合1,972億人民幣)。

圖表3:日交所股票現貨市場ADT排名前列

資料來源:WFE,中金公司研究部

圖表4:換手率來看日交所亦處於領先地位

資料來源:WFE,中金公司研究部

市場結構:優化多層次市場架構;上市企業本地化、企業發展國際化

市場分層方面,日交所於2022年4月將現貨市場重組爲Prime(主要市場)、Standard(標准市場)、Growth(成長市場)三大板塊,各板塊以市值、淨資產等爲代表的IPO門檻依次下降(主要市場要求最爲嚴格),以形成可服務於不同發展階段企業的多層次資本市場體系。當前來看,日本股票市場市值集中於主要市場,截至2023年末主要市場市值佔比達96%;然而,由於成長市場擁有較多高潛力初創企業,從換手率來看成長市場具備最好的交易流動性(2023年換手率約爲557%)、從ADT的角度來看亦好於標准市場。

圖表5:日交所多層次資本市場結構

資料來源:JPX,中金公司研究部

上市企業構成方面,日本股票市場呈現本土化特徵。1)從地域分布來看,當前日本上市企業中僅6家企業爲外資企業、其余3,927家企業均爲日本本土企業。考慮日本投資者可直接通過全球账戶進行海外投資,因此國際公司無需在日本本地上市即可吸引日本本土資金,其市場以本地企業爲主的特徵或將長期延續;2)從行業分布來看,日本上市公司中電氣設備、運輸機械和通信佔據主導地位,與日本的優勢產業相吻合。

值得注意的是,雖然日本股票市場以本土企業爲主,但考慮海外業務已爲日本本土企業的收入重要組成,日本股票市場與全球產業需求相關度更高。參考中金國際組報告[1],受上世紀90年代初經濟泡沫破裂及此後全球金融危機影響,日本國內的經濟增速明顯放慢、缺乏增長機會,在此背景下日本企業加速了出海的進程,實現了從“貿易立國”到“投資立國”的轉變。伴隨日本企業大舉出海、積極全球化,日本企業收益結構中海外收入佔比持續提升,依照國際組預測,預計2024年日本上市公司營收中約7成來自於海外;此外,就重點上市公司來看,豐田、索尼、基恩士、三菱2022年的海外收入亦佔總收入82%、77、62%、58%。整體而言日本股票市場上市公司的盈利水平與全球經濟走勢相關度較高。

投資者結構:外資是佔比最大且最爲活躍的交易主體、基金持股佔比上行但交易活躍度較低

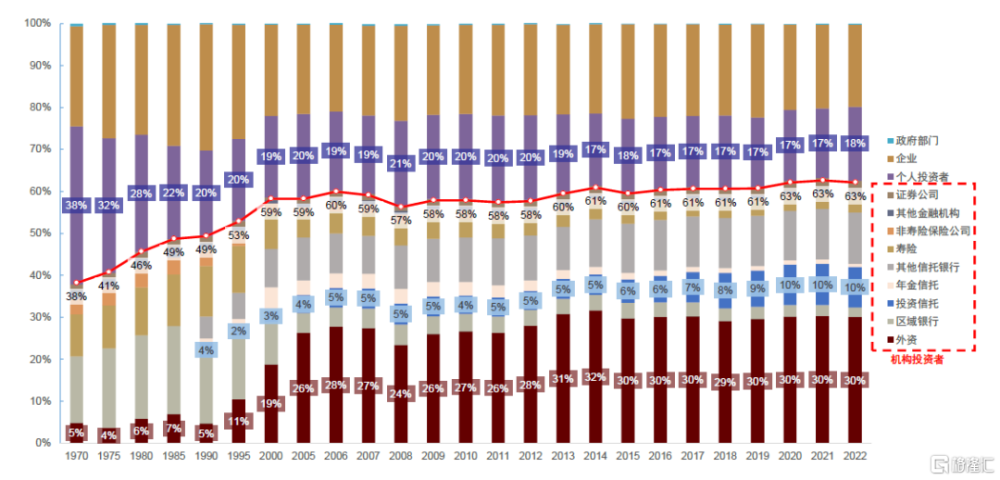

存量持股投資者結構看,上世紀九十年代金融自由化改革後,外資大舉流入、成爲日本市場重要投資主體。1997年开始,日本持續推進金融體制改革,推行內外資本交易自由化以及外匯業務自由化的資本流動政策,帶動外國投資者投資佔比快速增長;同時在21世紀初期、中國經濟發展提振了亞洲市場整體的經濟活力、進而帶動以日本爲代表的亞洲資本市場投資環境,進一步吸引外資布局股市。90年代初至2006年期間、日本市場外資持股佔比由5%提升至26%,此後雖伴隨股市行情所有波動、但整體仍維持在較高水平。截至2022年末,日本外資持股佔比達到30%、爲日本股市持股比例最高的投資者群體。

其他主體來看,個人投資者持股市值比例約佔18%、除企業控股外(23%)爲市場第二大持股主體。投資信托(形式上與我國公募基金相近)是近十年持股規模增速最快的投資者群體、持股比例由2013年5%穩步增長至2022年10%,或主因2014年NISA制度出台後、投資者通過NISA账戶投資於投資信托的規模持續增加(NISA具體介紹見下文)。

圖表6:日本股市投資者持倉結構(按持倉市值)

資料來源:JPX,中金公司研究部

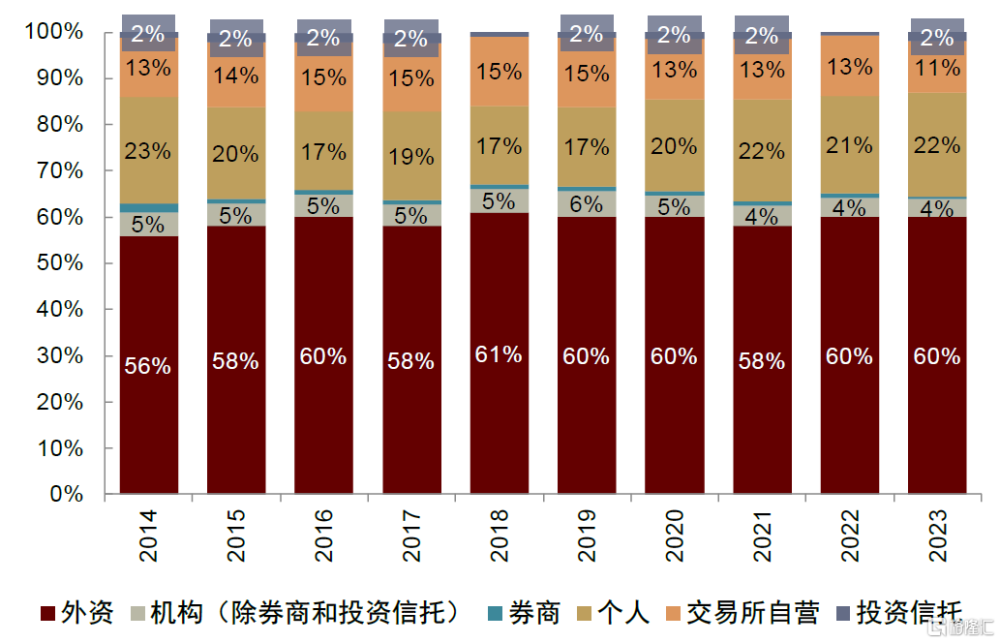

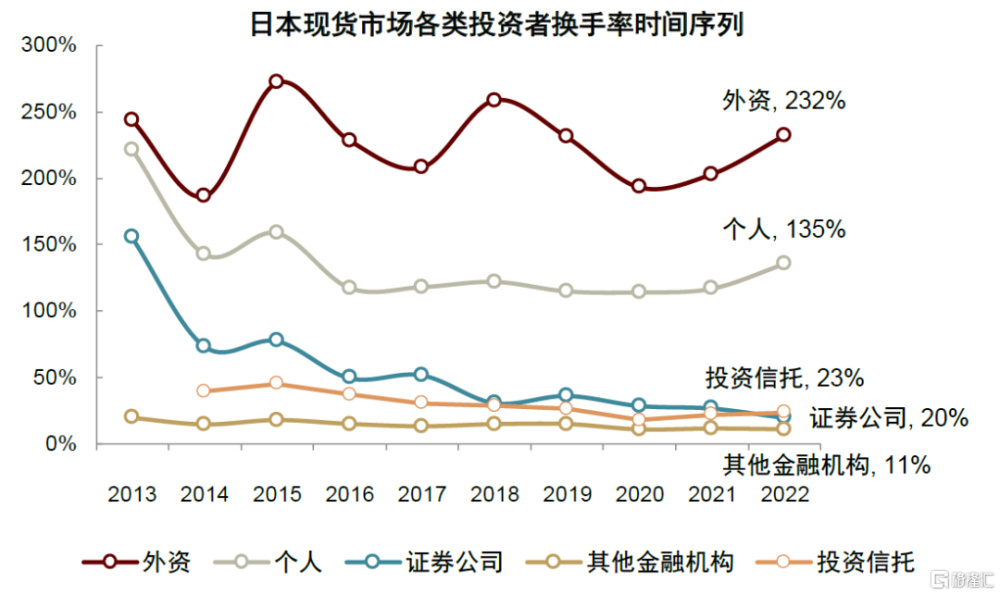

從成交量結構來看,1)外資同樣是日本股票市場成交額佔比最高的投資者群體。依托更高的交易頻率(根據我們測算,外國投資者2022年交易換手率約爲232%、高於主要市場125%的換手率、且遠高於其他各類投資者),外資整體交易佔比達到60%、高於30%的持股佔比。2)個人投資者是日本股票市場第二大成交主體、2022年成交額佔比爲23%,個人投資者的換手率亦小幅高於市場平均水平、達到135%;3)日本其他金融機構整體交易換手率偏低、導致成交額佔比亦較低,其中投資信托2022年換手率僅達到23%(VS. 我國同期公募股票型基金換手率約爲119%)、交易風格整體更偏長期持有。

圖表7:日本股市投資者交易結構(按成交額)

注:機構包括金融機構、企業法人以及其他法人資料來源:JPX,中金公司研究部

圖表8:日本市場外資投資者交易活躍

資料來源:JPX,中金公司研究部

市場展望:優質資產與增量資金共振、日本市場或將持續保持活躍

資產端:企業盈利預計或將溫和增長;日特估有望持續提振上市公司質量

企業盈利:預計日股EPS或將溫和增長,進而帶動股價進一步上行

上市企業盈利層面,參考中金國際組觀點[2],未來日本經濟及日本企業盈利或將維持溫和增長。主要原因包括:1)逆全球化背景下雖然全球實際GDP存在放緩可能性,但考慮逆全球化可能帶動全球通脹上升、全球經濟名義增速或將能維持過去水平,進而帶動立足全球經濟邏輯的日股EPS仍能實現過去增速;2)由於日本企業對匯率假設十分保守、已定價一定程度的日本升值,在日元對美元不升破132的前提下,潛在的日元升值所帶來的匯率負面衝擊有限。我們認爲,日股盈利的穩步增長有望爲日本市場上行提供支撐,提升日本股票市場的投資吸引力。

市場政策:“日特估”政策的改革深化有望持續提升上市資產投資吸引力

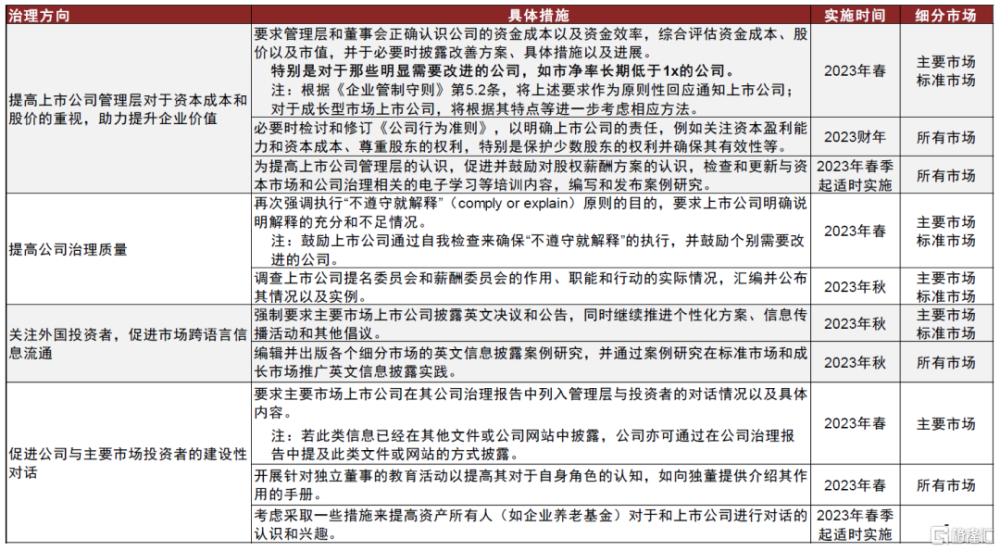

日交所上市公司的破淨率達43%,同時約53%的上市公司ROE低於8%。爲促進上市公司中長期企業價值提升,日交所於2023年1月發布《關於提高市場重組有效性的措施的討論總結》及《TSE關於後續行動理事會討論總結的未來行動》,提出包括“提高管理層對資金成本及股票價值的認識”在內的四個治理方向,治理措施包括要求市淨率長期低於1倍的上市公司披露並執行提升企業價值及資本效率的具體改革措施及方案。2023年3月,立足1月份公布的討論情況,日交所發布《關於實施有意識的資本成本和股價管理的行動》的文件,進一步細化針對上市公司提高企業價值和資本效率、進而提升股價的要求。

圖表9:2023年1月《TSE關於後續行動理事會討論總結的未來行動》內容

資料來源:JPX,中金公司研究部

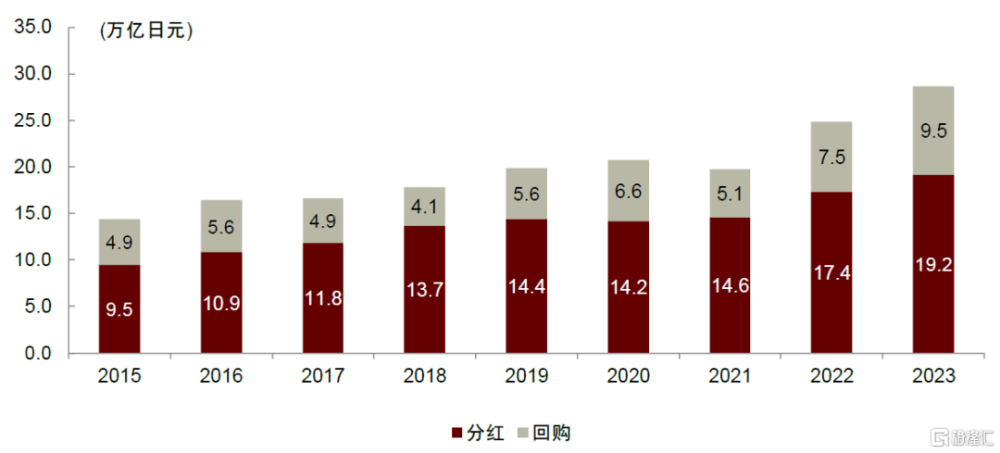

企業改革的路徑選擇方面,當前分紅及回購爲日本上市公司所採取的最主要的提振ROE、進而推升估值的手段。通過分紅及股票回購,上市公司可直接降低淨資產、從而實現提升ROE、強化資本使用效率及盈利能力的目的,並可以通過提升股東回報有效提振股價和估值。近年日本股票市場上市公司分紅及回購總規模整體持續上行,2023年分紅及回購規模同比+15%至28.7萬億日元(vs. 彭博預測2023年東證指數EPS同比增長12%)、其中回購同比+26%至9.5萬億日元、分紅同比+11%至19.2萬億日元。伴隨日本上市公司分紅、回購政策的持續優化,日本市場企業盈利能力提升、疊加股東回報強化將有助於進一步提升日本股市的中長期投資吸引力。

圖表10:近年日本股票市場分紅及回購規模整體快速上行

資料來源:彭博資訊,中金公司研究部

2024年以來,日交所持續採取措施推動上市企業披露並優化改革計劃,進一步強化上市公司治理能力及股東回報。具體措施包括:

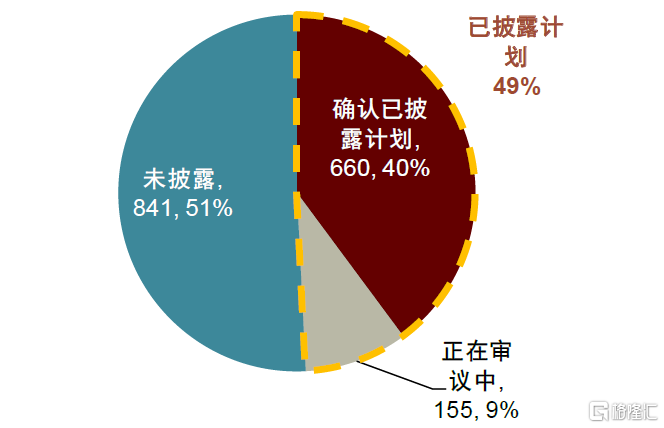

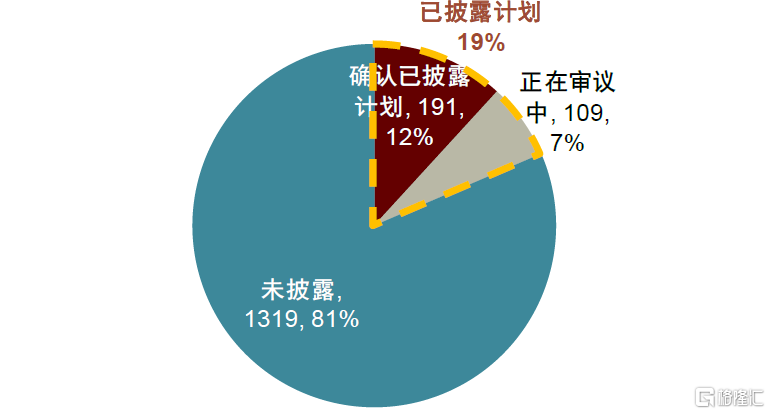

► 通過公布已披露計劃的公司名單進一步激勵並推動上市企業主動披露改革計劃:2024年1月15日,日交所公布首批披露計劃的公司名單、同時表示將在此後每月15號左右更新。根據日交所披露文件,截至2023年底,主要市場及標准市場共有1,115家企業已推動相關改革計劃的披露(包括確認披露及正在審議中)、披露企業數量佔市場總企業數量比例爲34%(其中主要市場披露企業數量佔比49%、標准市場19%)。從企業性質上來看,市淨率低、市值大的企業披露信息的進展更快,根據日交所統計,主要市場中市淨率低於1倍、且總市值高於1000億日元的企業已有78%披露了改革計劃。

► 通過重點投資者訪談、提供可供參考的改革案例及建議:除公布披露計劃名單外,日交所於2024年2月進一步發布了《從投資者的角度考慮資本成本和股票價格的管理意識》,基於對90位投資者的訪談(包括30%國內投資者及70%海外投資者,以關注企業中長期價值提升的投資者爲主、如主動型基金),整理投資者希望上市公司所採取的舉措要點及案例、爲已披露信息的上市公司進一步更新舉措以及正在考慮採取行動的公司提供參考。其中主要建議包括:1)在改革路徑上不應僅聚焦股票回購或分紅等一次性舉措,要基於中長期視角進行資源配置、強化價值創造;2)除了提升ROE、盈利能力外,還應重視降低資金成本,具體可採取措施包括加強投資者交流、強化公司治理等;3)優化管理薪酬體系、使管理計劃成爲公司可持續增長的重要支撐。

圖表11:主要市場已披露計劃企業數量佔比達49%

資料來源:日交所,中金公司研究部

圖表12:標准市場已披露企業數量佔比僅爲26%

資料來源:日交所,中金公司研究部

資金端:外資入市構成重要催化;零售資金有望成爲未來重要增量

如前文所介紹的市場畫像,日本股票市場以機構投資者爲主、其中外資投資者在持倉及成交額方面均佔據最高份額,而個人投資者則是日本股票市場第二大交易主體。向前看,我們預計全球資金對日本股市的配置比例持續提升有望從資金面對日本股市活躍度及股價表現形成持續催化;而以NISA(Nippon Individual Saving Account,日本個人免稅儲蓄账戶)改革爲代表的個人投資者政策推出、疊加市場環境向好或進一步催化個人資金入市。

機構資金:外資流入有望進一步提振日本股市市場表現及活躍度

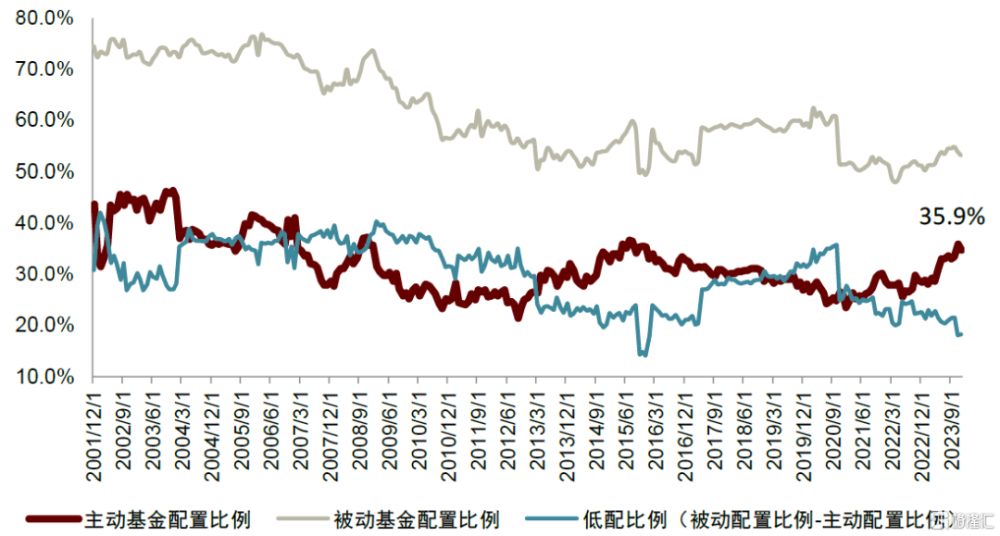

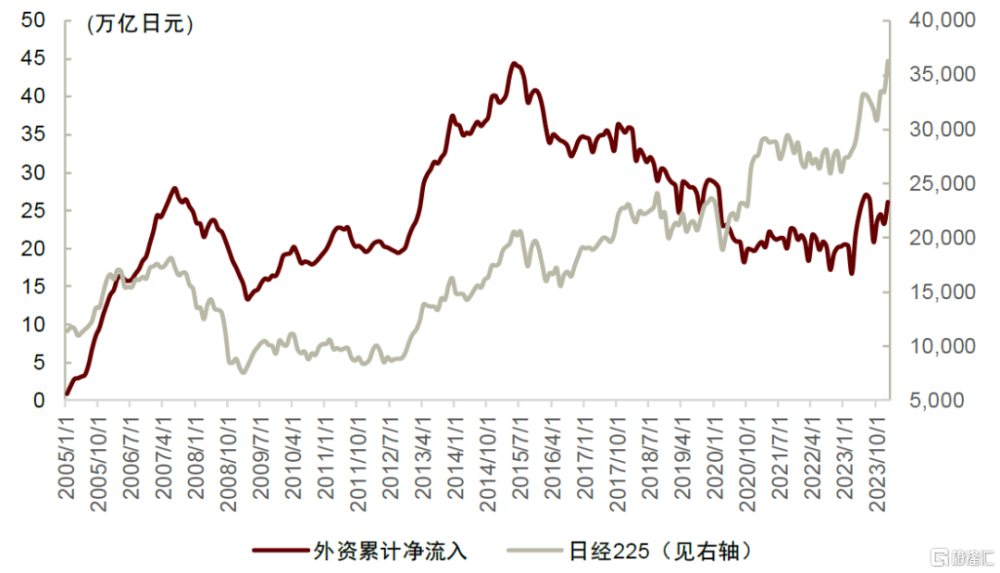

受益於日本市場資產端改善提振投資回報、以及受以巴菲特爲代表的重要海外資金流入[3]帶動,外資2023年以來整體保持淨流入。根據日本財務省數據,2023年日本市場整體累計實現外資淨流入3.01萬億日元(折合200億美元);2024年流入趨勢延續、截至2月22日實現淨流入3.82萬億日元(折合254億美元)。此外,從全球聚焦亞洲市場的主動基金[4]地區配置分布來看,2023年以來,亞洲市場主動基金對於日本市場的配置比例持續提升、2023年末達到35.9%,主動基金配置比例已達到近十年94%分位數、位於歷史有統計以來(2001年12月以來)73%分位數。但當前亞洲區域主動基金對於日本市場仍處低配(主動基金配置比例低於被動基金),但近年來低配比例持續縮窄、2023年末低配比例縮窄4.3ppt至18.4%。

過往數據來看,外資淨流入情況與日本股票市場走勢整體具有較強的相關性,其中,外資淨流入往往能帶動良好的市場表現。2016-2020年期間,外資淨流出趨勢與日本股市向好的走勢發生背離,我們認爲或主因以NISA爲代表的個人投資方式改革以及日本央行持續增持ETF爲市場帶來足夠的增量資金、對股價形成支撐。向前看,我們認爲優質資產預期下、若外資保持流入,或成爲日本股市進一步上行並保持活躍度的重要推力。

圖表13:近年來,亞洲區域主動基金對日本的配置比例持續上升

注:統計範圍爲全球聚焦於亞洲市場的主動基金配置比例資料來源:EFPR,中金公司研究部

圖表14:過往來看,日本市場外資流入情況與市場走勢相關度較高(除2016-2020年期間)

資料來源:日本財務省,中金公司研究部

零售資金:居民資產配置結構的潛在變化有望提供重要增量資金

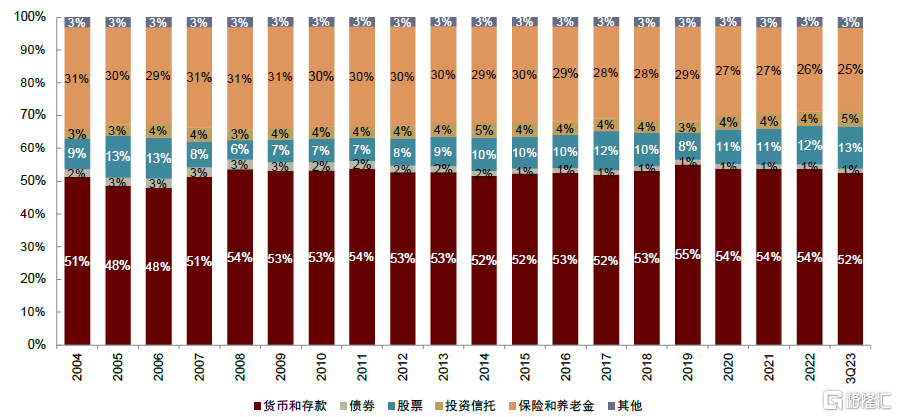

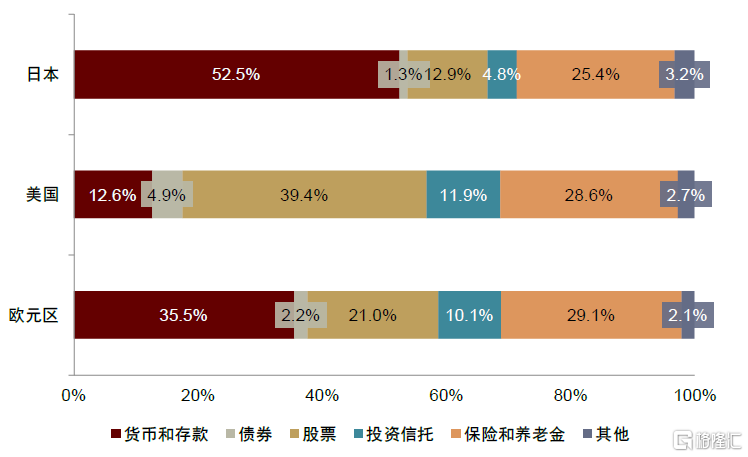

過往30年低迷的經濟環境下,日本家庭金融資產配置中安全資產比例一直較高(現金或存款)、風險資產比例偏低。截至2023年9月,日本家庭金融資產總額爲2,121萬億日元、其中52%爲現金及存款、僅13%/5%爲股票與投資信托。與主要西方國家橫向對比來看,美國/歐元區家庭的金融資產中僅約13%/35%爲現金或存款、而股權投資的佔比達到39%/21%、投資信托的佔比爲12%/10%,日本家庭對股票資產的配置較西方發達國家仍有較大差距。

然而,近年來,伴隨以NISA爲代表的個人投資账戶的發展、以及股票市場持續向好的表現,日本家庭金融資產配置中股票及投資信托增速較快、佔總家庭金融資產比例分別從2019年8%/3%持續提升至3Q23 13%/5%。向前看,我們認爲:1)以新NISA出台爲代表的個人投資政策優化將降低個人投資成本以及2)日本股票市場表現向好提升本土權益資產投資吸引力,或助推日本家庭金融資產結構變化、爲日本市場帶來增量資金。若假設未來日本家庭股票資產配置比例達到當前歐元區家庭資產股票佔比(21%),同時增量部分的一半投入日本股市,我們預計將爲日本股票市場帶來86萬億日元、佔當前日交所上市公司總市值的9%。

圖表15:日本家庭金融資產構成整體保持穩定、近年來股票及基金佔比持續提升

資料來源:日本央行,中金公司研究部

圖表16:日本居民家庭資產結構中安全資產比例較西方發達國家更高

注:日本數據截至3Q23,美國、歐元區截至1Q23

資料來源:日本央行,Federal Reserve Board,European Central Bank,中金公司研究部

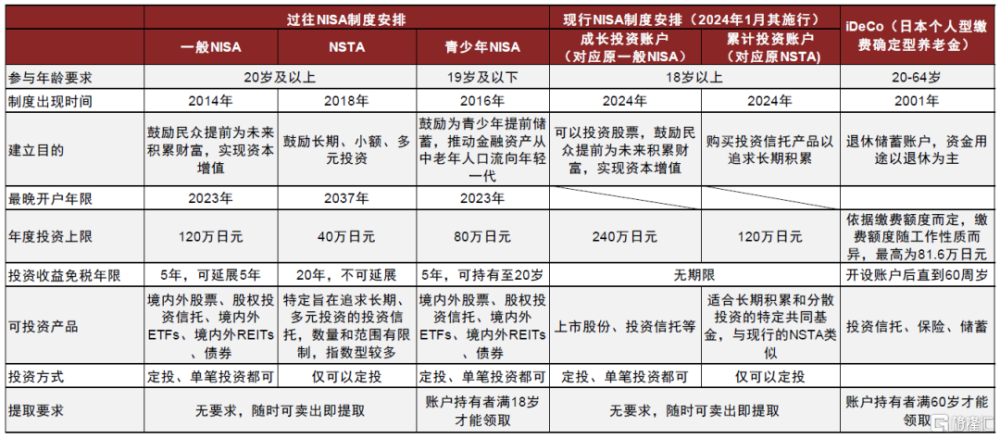

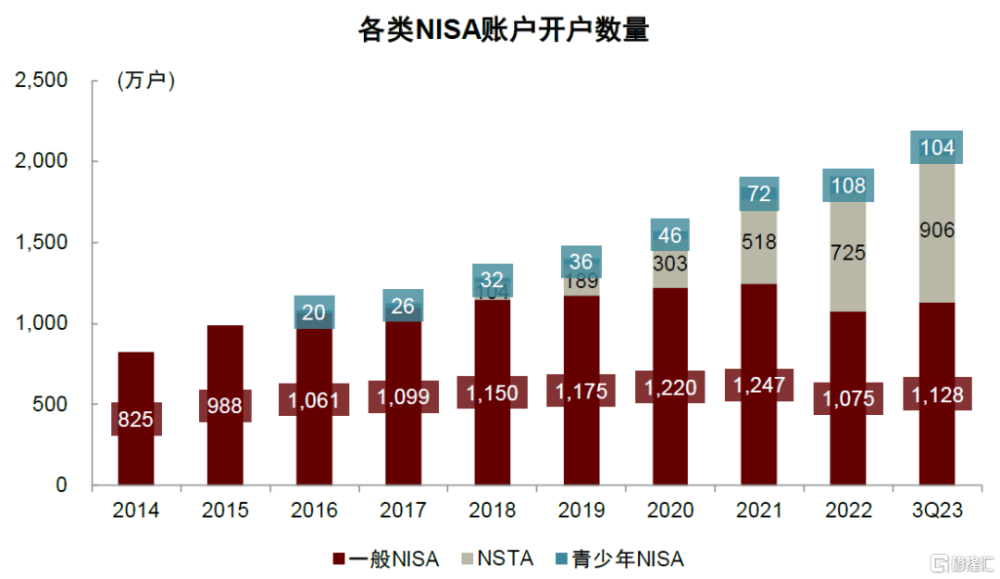

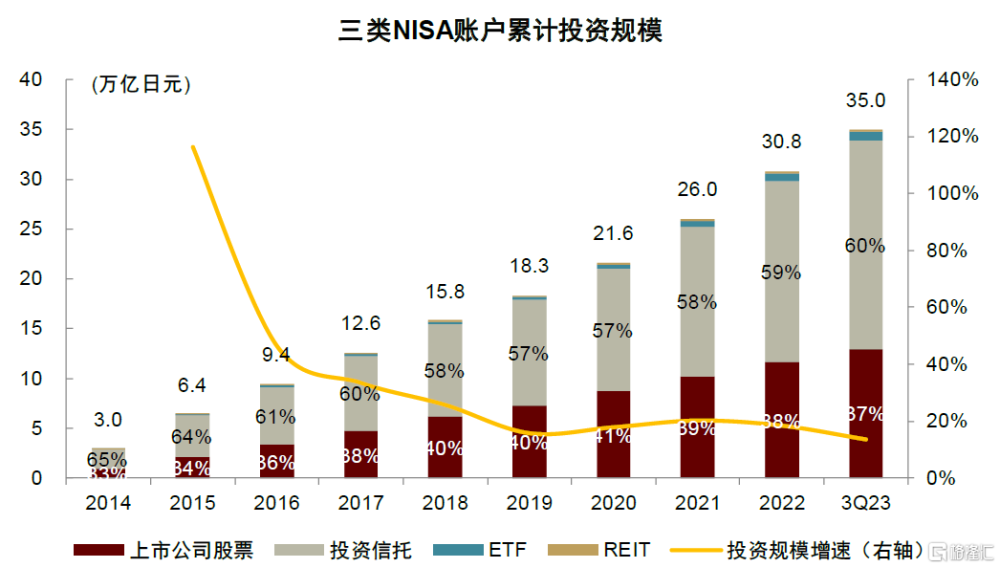

NISA全稱爲Nippon Individual Saving Account、即日本個人免稅儲蓄账戶。通過NISA账戶,日本居民可投資於上市股份、投資信托、ETF、REIT等金融產品[5],並在特定投資限額及期限內可獲取免稅優惠。日本居民投資金融產品時、所獲資本利得收益及股息在一般情況下需被徵收20.315%的所得稅,因此NISA的推出有助於降低日本居民投資成本。自2014年一般NISA账戶推出以來,日本居民开立NISA账戶數量及通過NISA账戶投資的規模均實現快速增長,截至3Q23達到2,139萬戶/35萬億日元(均爲三類账戶合計),其中投資於上市股票/投資信托的比例分別爲37%/60%,若假設50%的NISA账戶所持有上市股票及投資信托投資於日本國內市場、其持倉佔比目前達到1.9%(持倉佔比=3Q23NISA累計投資規模/當前市場總市值(截至2024年1月末))。

往前看,新NISA制度有望進一步帶動居民資產入市。爲進一步鼓勵民衆投資、日本政府於2024年1月起正式开始實施新NISA體系,相較此前主要改變包括:1)投資免稅期改爲無期限、此前一般NISA账戶及NSTA账戶投資免稅期分別爲5年/20年;2)將投資年齡門檻由20歲下降至18歲;3)提升年度投資本金免稅額上限,一般NISA账戶及NSTA账戶年度投資本金上限分別由120萬日元/40萬日元提升至240萬日元/120萬日元。此次改革從各方面提升了NISA账戶投資的吸引力及適用範圍,我們認爲後續或進一步吸引居民資金入市。增量空間來看,當前一般NISA及NSTA账戶數佔日本20歲以上總人口數量比例僅爲19%、增長空間仍較大。而根據日本政府的預期,預計5年後NISA账戶總數將達到3,400萬個、投資資產規模預計達到56萬億日元(較2022年底增長約107%;若假設50%投資於日本股市,增量資金約佔當前市值3.0%)。

圖表17:NISA制度安排及對比

資料來源:日本厚生勞動省,iDeCo官網,NISA官網,中國保險資產管理業協會,中金公司研究部

圖表18:NISA开戶數量持續增長

資料來源:FSA(日本金融廳),中金公司研究部

圖表19:通過NISA計劃投資的規模亦快速提升

注:累計投資規模爲三類账戶成立以來各年度投資金額之和資料來源:FSA,中金公司研究部

此外,參考中金國際組觀點[6],由於1)日本經濟或逐步走出“失去”的30年,未來日本經濟與通脹或能從“低增長”走入“正常”;疊加2)未來日經指數或進一步發揮“容易快漲”屬性,實現高於道瓊斯的增速,日本投資者情緒或將得到改善、帶來日本個人投資者對日股的重新投資,進而推動當前日本家庭的存款向日本股票資金轉化。

日交所:聚焦傳統業務的綜合型交易所集團

業務架構:產品架構多元,股票現貨市場相關收入爲核心支撐

日交所集團於2013年1月由東京證券交易所與大阪證券交易所合並而來。目前日交所集團下轄支持股票現貨市場運作的東京證券交易所、支持衍生品市場運作的大阪交易所和東京商品交易所、專注於數據及數字化服務的JPX綜研、以及日本證券結算機構等輔助機構,進而形成包含現貨、債券、衍生品、商品、指數基金等在內的多元化產品體系。

圖表20:日交所組織架構及市場功能

資料來源:公司官網,中金公司研究部

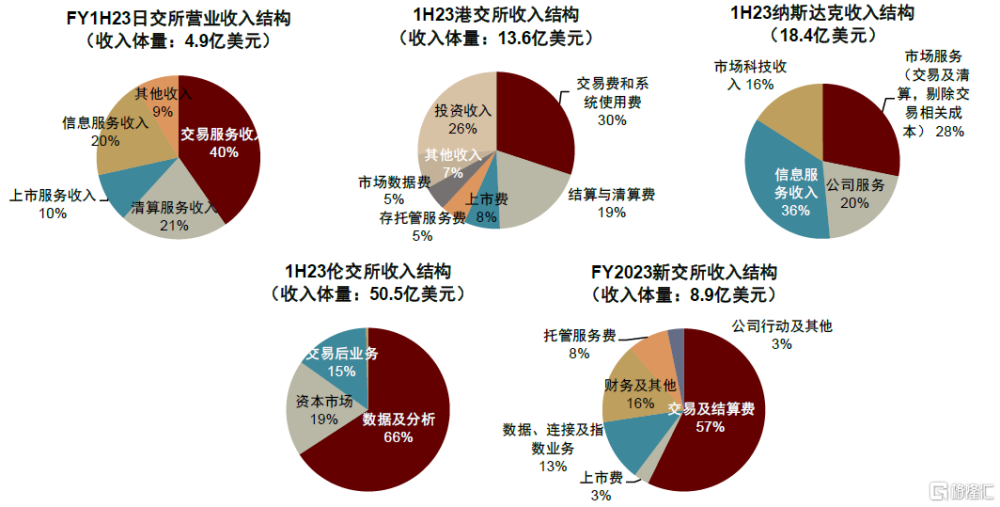

業務架構方面,日交所主要收入分爲交易服務、清算服務、上市服務、信息服務、以及其他收入五類,其中以交易、清算及上市爲代表的傳統業務是日交所的主要收入來源、收入佔比長期維持在70%以上。此外,2013年完成合並後,日交所傳統收入規模保持平穩,而信息服務收入在低基數下穩步增長,驅動其收入佔比由合並首年的14%增長至FY 1H23[7]的20%。

圖表21:日交所、港交所、倫交所、納斯達克、新交所收入結構對比

注:新交所財政年度爲首年7月1日至次年6月30日、目前FY2023財務數據已經公布,採用FY2023數據,其他交易所爲FY1H23數據;日交所傳統業務指交易服務收入+清算服務收入,港交所傳統業務指交易費和系統使用費+結算與清算費,倫交所創新業務指數據及分析業務 資料來源:公司公告,中金公司研究部

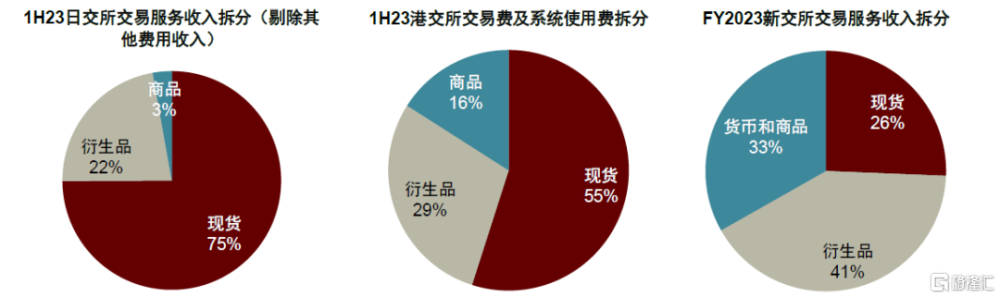

進一步,交易收入可根據產品體系拆分爲股票現貨、衍生品、商品三類。日交所股票現貨交易費收入佔比長期維持在70%左右、爲主要貢獻(佔比計算剔除其他費用收入[8])。FY1H23,日交所交易收入的增長亦主要由現貨交易帶動(1H23股票現貨交易收入同比增長+20%至246億日元、帶動交易服務收入同比+12%至296億日元)。日交所對現貨市場的收入依賴度相較港交所、新交所更高。FY1H23,日交所現貨交易收入佔總交易收入比例爲75%(vs. 港交所1H23收入佔比55%),而新交所相較其他兩家交易所、衍生品業務發展更爲突出,FY2023現貨交易收入佔比僅26%。

圖表22:日交所對現貨市場的收入依賴度相較港交所、新交所更高

注:由於日交所的其他費用收入未按產品類別劃分收入結構、且各產品類別下都有相關收入,因此在計算收入佔比時予以剔除 資料來源:公司公告,中金公司研究部

現貨交易:交易費率偏低;日本市場活躍度向好有望助力收入保持高增

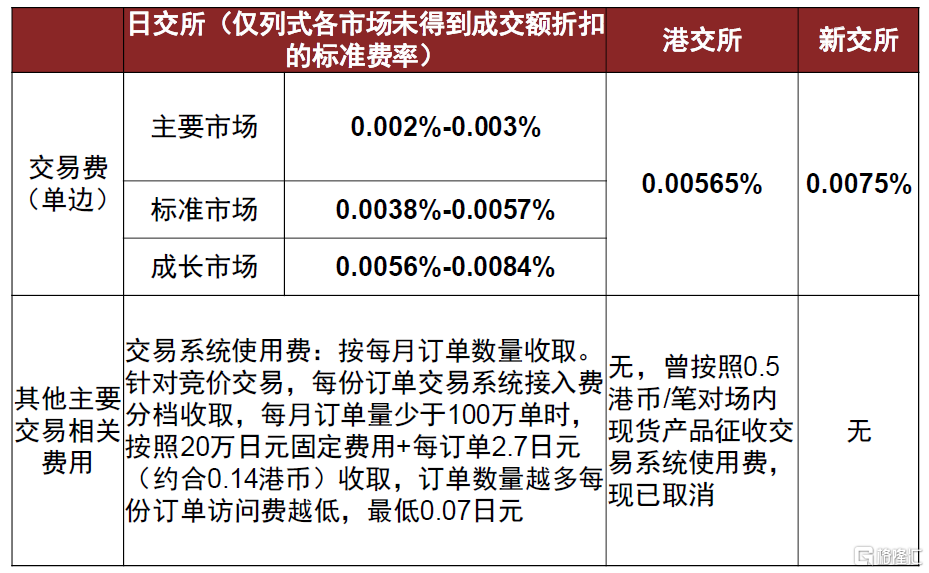

日交所現貨產品主要包括股票、ETF、ETN,收取的費用主要包括交易費、交易系統使用費等,其中交易費與成交額掛鉤、交易系統使用費與訂單量掛鉤。

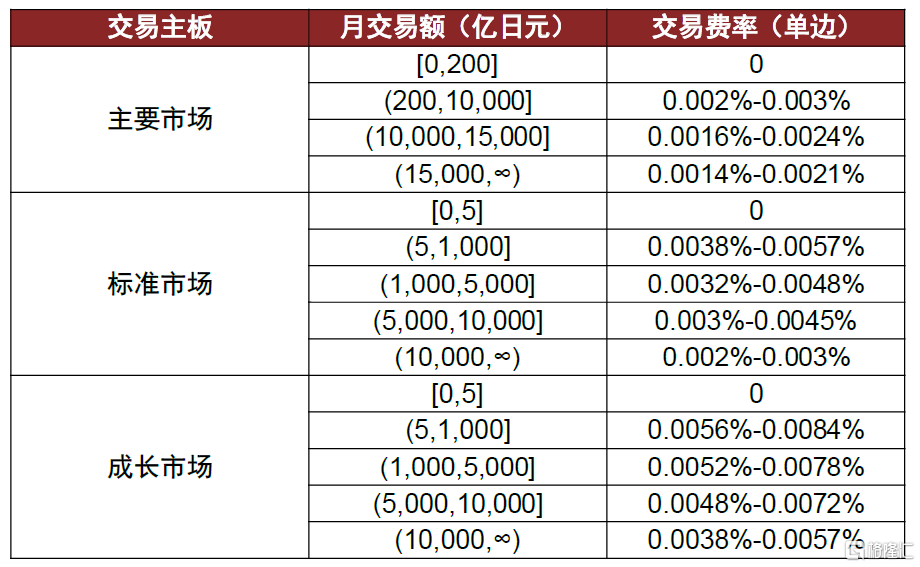

► 交易費收費方式:日交所現貨交易基於交易商的月度總成交額對交易商收取交易費,費率根據不同交易市場及交易商的月度總交易規模有所不同。整體而言,主要市場費率<標准市場<成長市場,除在一定交易規模內免徵交易費外、交易規模越大費率越低。

► 日交所現貨交易費率低於港交所及滬深交易所。日交所主要上市公司及成交額集中在主要市場及標准市場,主要市場交易費率(單邊)範圍在0.0014%-0.003%、標准市場交易費率範圍在0.002%-0.0057%,整體而言均低於港交所(0.00565%) 、新交所(0.0075%)的交易費率。主要市場交易費率亦低於A股當前交易費率(0.00341%)。

► 成交額提升驅動交易費收入增長。2023年日本股票現貨市場ADT增長15%、帶動同期日交所FY1H23現貨交易費收入同比+20%至184億日元,佔總交易收入比例同比+4ppt至62%。向前看,受益於日本上市公司盈利穩步增長、外資及零售增量資金進入市場、及日交所持續的市場改革,交易活躍度的進一步提升將推動交易服務收入的增長。

圖表23:日交所現貨收費模式

資料來源:公司公告,中金公司研究部

圖表24:日交所與港交所、新交所費率對比

資料來源:公司公告,中金公司研究部

衍生品交易:業務發展相對滯後、同質化產品面臨激烈全球競爭

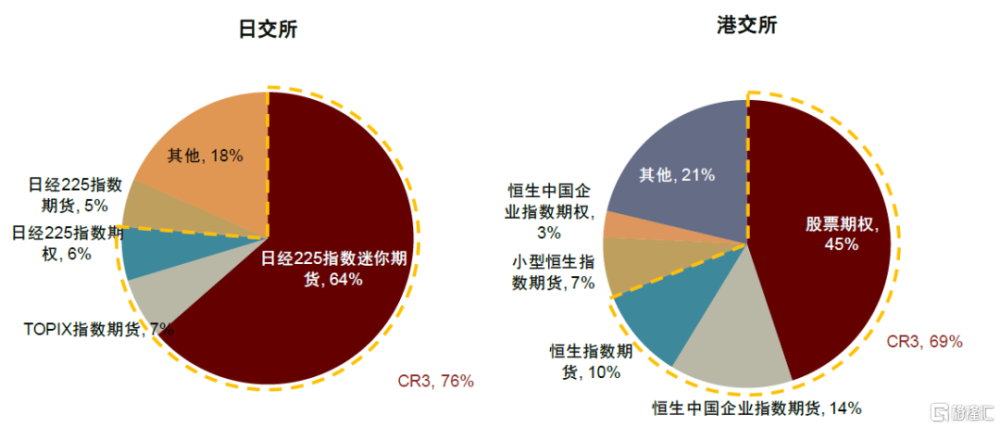

日交所衍生產品類別多元,但交易集中度較高、日經225迷你期貨貢獻主要交易量。日交所主要衍生品體系涵蓋日經指數系列產品、東證指數(TOPIX)系列產品、JGB(日本政府債券)期貨、商品期貨、利率期貨等,同時亦經營富時A50指數期貨,產品體系較爲多元。然而從交易量來看,日交所衍生品交易量集中度極高,2023年日經指數系列產品交易量佔比超過70%(其中日經225迷你期貨交易量佔衍生品總成交量比例約64%)。

收費模式方面,衍生品業務依據交易合約張數收費,不同衍生品類別的單合約交易費用有所差異。從主要成交合約的交易費用比較來看,日交所的衍生品交易費率相較港交所更低(日經225指數期貨標准合約每張110日元(約合6港幣)vs. 恆生指數期貨每合約10港幣)。

圖表25:日交所與港交所衍生品交易量集中度對比

注:數據爲2023年全年衍生品交易量 資料來源:公司公告,中金公司研究部

初期嚴監管環境拖累衍生品發展步伐,當前同類產品仍面臨較爲激烈的全球競爭。日本此前由於政策限制(《證券交易法》禁止證券投資者從事期貨交易),於1988年9月才推出日經225指數期貨(vs.新交所於1986年已率先推出日經225指數期貨)。此後,90年代初,由於日本資產泡沫破滅,市場恐慌蔓延,日經225指數期貨面臨嚴格監管,包括提高保證金比例、增收交易稅與手續費等。在此期間,以新交所、CME爲代表的交易所獲取了日經系列衍生品先發優勢。

21世紀以來,伴隨監管措施逐步放开,日交所成交量及市佔率逐步回升,但由於主要產品在多個交易所同時上市,日交所衍生品業務發展所面臨的競爭壓力仍較大(經我們測算,當前日交所主要衍生產品之一日經225指數期貨標准合約的全球市佔率約爲7成[9])。截至2022年,日交所場內衍生品交易量僅排名全球交易所第18位(港交所第17位)。

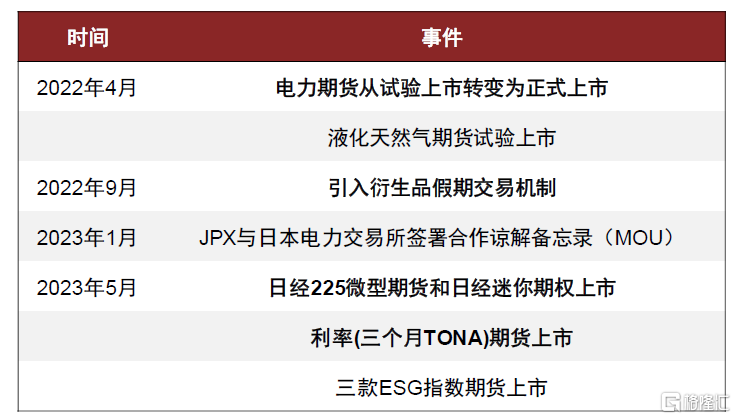

近年來日交所積極推動衍生產品創新以及交易機制完善,將其視作未來發展的重要引擎之一。在公司2024年中期管理計劃中,公司提及將實現市場轉型、盤活衍生品市場作爲工作重點。2022年以來,日交所先後推動了電力期貨、液化天然氣期貨、ESG指數系列期貨等產品上市,並引入了衍生品假期交易。中長期來看,伴隨公司衍生品產品種類持續豐富、交易機制及系統完善升級,衍生品業務有望成爲公司業績的重要驅動之一、並將有助於強化公司的穩健經營能力。

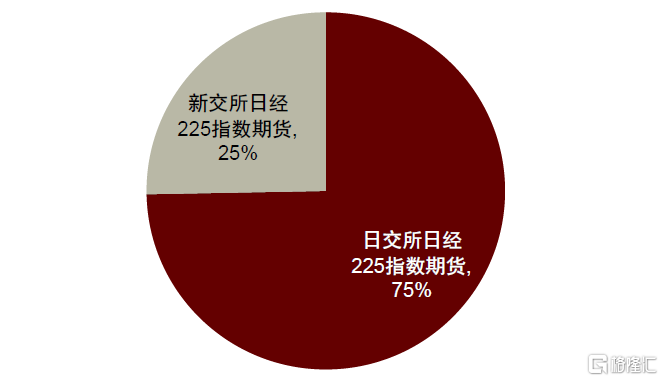

圖表26:日交所與新交所日經225指數期貨規模對比

注:由於新交所日經225指數期貨標准合約的合約規模爲日交所標准合約規模一半,因此計算市佔率時將新交所的交易量除以2資料來源:公司公告,中金公司研究部

圖表27:2022年以來衍生品業務方面的主要舉措

資料來源:公司公告,中金公司研究部

上市服務:上市門檻整體較爲寬松,近年IPO活躍度低迷

日交所上市門檻及上市成本均相對較低。1)上市門檻方面:相較港交所主板的市值測試類上市要求,日交所主要市場對擬上市企業的市值要求較低、僅要求擬上市企業上市後自由流通市值大於等於100億日元(約五億人民幣)(vs.港交所市值/收益/現金流測試中,要求上市時市值至少爲20億港幣);2)上市成本方面,日交所主要市場上市費/上市年費最高爲1,900/456萬日元(約100萬/24萬港幣),對比港交所主板(上市費/上市年費最高65萬/118.8萬港幣),雖然其一次性上市費較高、但後續持續性的上市年費較低。

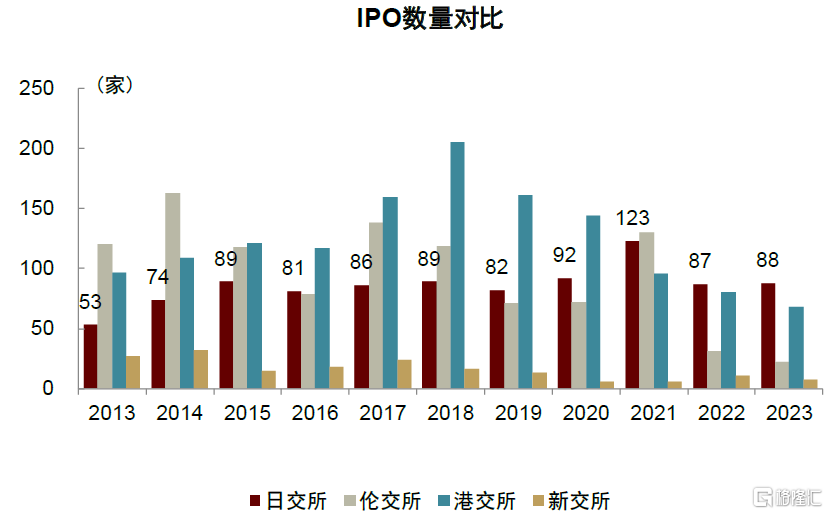

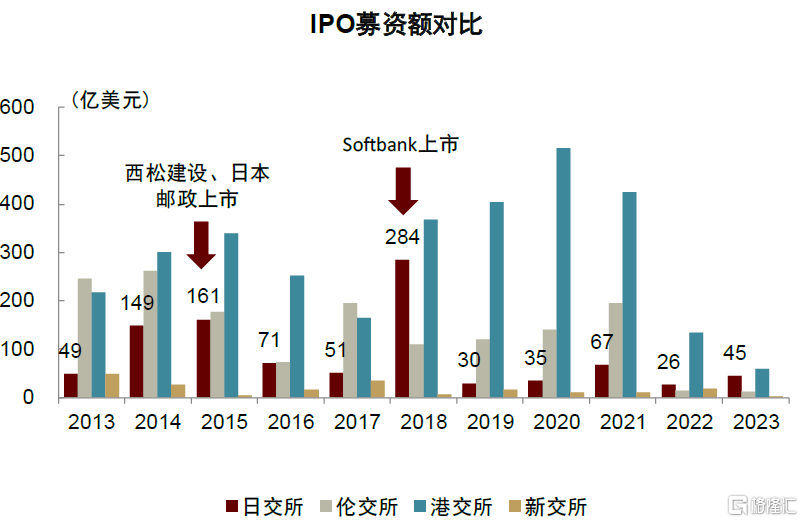

近年來日交所IPO募資規模相對較小。從近10年IPO募資規模來看,除2018年Softbank(融資額235億美元)上市以及2023年港股IPO市場相對萎靡以外,大部分年份日交所IPO募資總額遠不及港交所,或主因日本本土大企業基本早已完成上市、而初創企業受制近年宏觀經濟壓力難以實現跨越式發展,且海外公司對於在日本上市動力不足;上市家數方面,由於日本市場對IPO企業市值要求較低,因此在日交所上市的小企業衆多、2021年起當年募資家數已超過港交所。

圖表28:日交所、倫交所、港交所、新交所IPO數量及募資額對比

資料來源:WFE,中金公司研究部

信息服務:主要聚焦數據平台及交易信息服務、收入規模仍較小

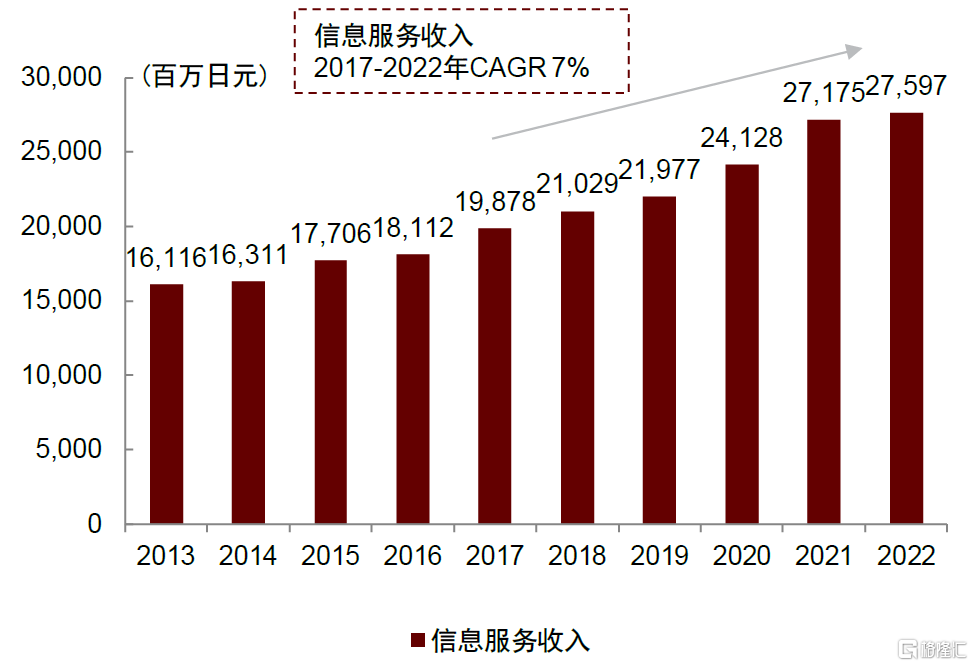

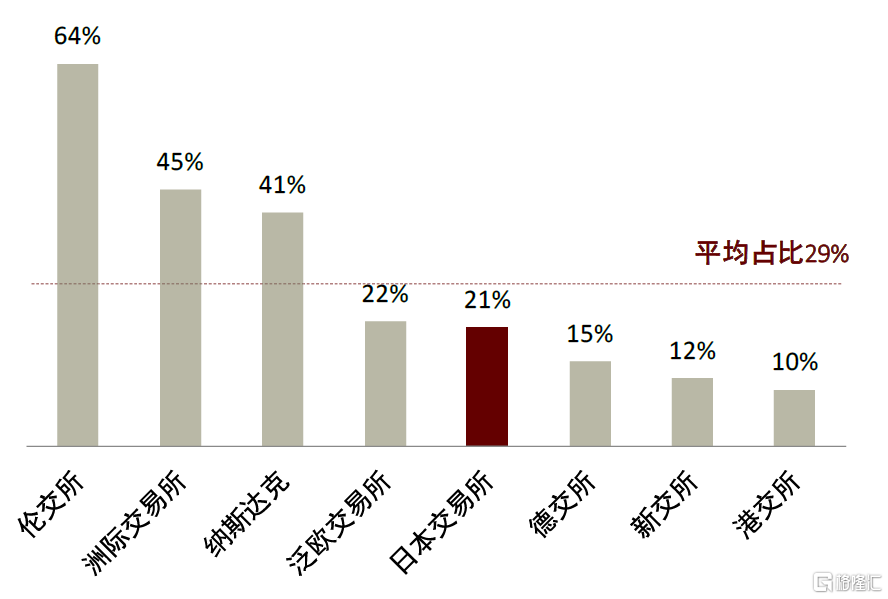

日本交易所信息服務業務收入來源主要來自於1)數據及信息提供收入,及2)指數許可費收入。伴隨數據平台、指數品種等工具的持續完善,日交所信息服務收入近10年穩定增長(2013-2022年 CAGR 7%),但絕對數額仍較小(2022年收入約2.1億美元 vs. 港交所2.6億美元、倫交所58億美元、納斯達克27億美元),且當前信息服務收入佔比(21%)相較國際交易所平均水平(29%)佔比亦偏低。

日交所近年加速完善數據業務布局,意圖進一步完善平台建設、豐富數據產品。2021年日交所成立了負責數據和數字業務的JPX Market Innovation Research, Inc. (JPXI),整合集團指數、數據服務及IT解決方案等業務。此外,日交所目前已實踐舉措包括:1)完善數據平台。例如,2022年7月推出了公开發行的ESG債券信息平台,此外2030計劃創建全球綜合金融和信息平台“G-HUB JPXI;2)豐富數據產品。例如,於2022年3月與標普致道瓊斯指數聯合推出了S&P/ JPX500 ESG Score指數系列、於2022年4月與富時羅素聯合推出了富時JPX淨零日本指數系列。

圖表29:日本交易所2013-2022年信息服務收入

資料來源:WFE,中金公司研究部

圖表30:全球主要交易所數據及科技收入佔比

注:港交所採用1-3Q23佔比,新交所採用FY2023,其余交易所爲2022年財報數據資料來源:公司公告,中金公司研究部

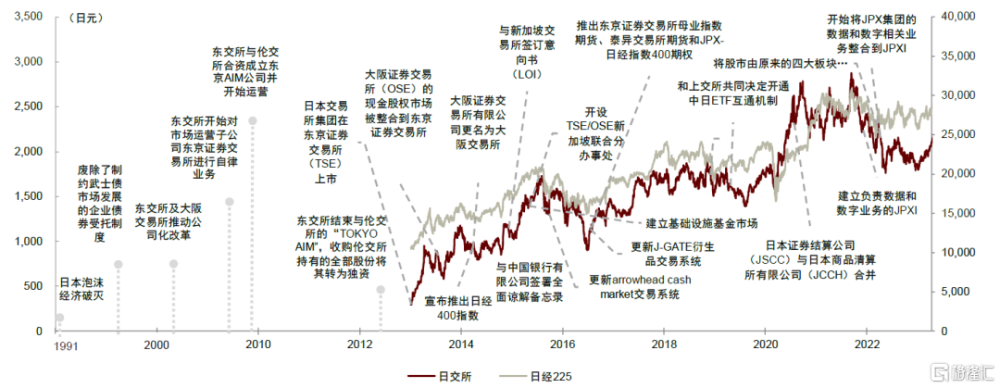

發展歷史:持續改革、兼收並購所形成的領先交易所集團

日本交易所過往發展與日本經濟興衰史緊密相連,以二战結束爲快速發展的起點、以20世紀末期泡沫經濟破滅爲重要分水嶺,並在2013年合並後進入新發展期:

► 快速發展期(二战結束至1989年):經濟發展及資本账戶對外开放爲交易所提供發展契機及動力,衆多國際及國內公司在日上市,東京交易所及大阪交易所迎來快速發展;

► 深化改革期(1989年-2013年):經濟增速放緩拖累交易所增長,同時爲應對全球交易所競爭,日本兩大交易所持續推動改革深化;

► 整合發展期(2013年以後):爲增強交易所的全球話語權,在日本政府推動下,形成日本交易所集團,在推進業務整合創新的基礎上、持續推進全球化及數字化战略發展。

圖表31:日交所發展歷程復盤

資料來源:Wind,公司公告,中金公司研究部

盈利及估值:ROE受低費率拖累,活躍資本市場+區域壟斷創造估值溢價

盈利情況:過往增速較慢、低利潤率拖累ROE表現

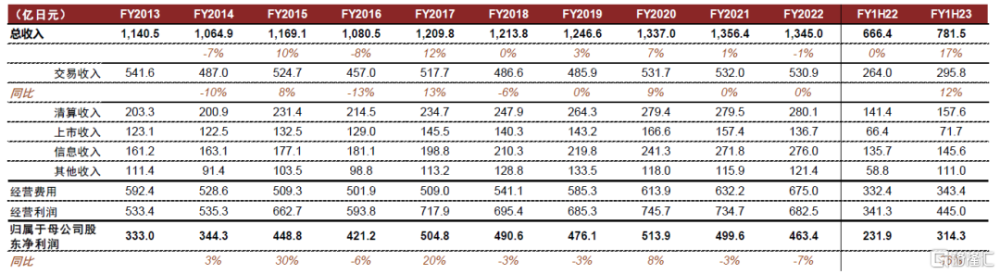

公司過往盈利增速較慢、2023年受益市場表現迎來高增。FY2022公司歸母淨利潤463億日元、2013-2022年CAGR僅爲3.7%。然而1H23(2023年4月-2023年9月)受益股票市場活躍以及2022年交易低基數影響,收入及淨利潤快速提升,分別同比+17.3%/+35.5%至782億日元/314億日元。

圖表32:日交所利潤表主要數據情況

資料來源:公司公告,中金公司研究部

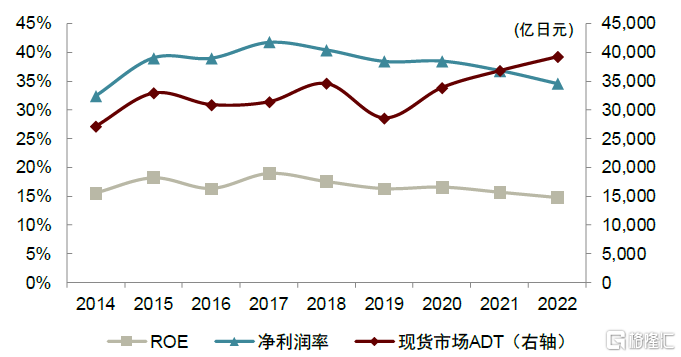

進一步對盈利能力進行剖析,日交所合並以來槓杆率、資產周轉率整體保持穩健(除2016年因新增200億日元債務導致槓杆率及資產周轉率有所波動),日交所ROE水平主要受淨利潤率變化影響。由於交易所業務所具備的規模效應,在交易活躍度高的年份日交所淨利潤率及ROE表現更佳(2020-2022年期間,淨利潤率受疫情支出、信息系統更新提升經營費用、衍生品商品交易量持續下滑影響而有所下降、導致其與ADT趨勢背離)。

橫向對比來看,日交所相較港交所、新交所等ROE水平更低,亦主因以現貨市場爲代表的產品交易及清算費率較低、導致日交所淨利潤率及ROA更低,FY2022年日交所ROA爲13.7%(vs. 港交所20.0%、新交所21.8%)。

圖表33:日本交易所過往ROE主要由淨利潤率驅動

資料來源:公司公告,中金公司研究部

估值情況:當前估值存在溢價;公司長期以來重視股東回報

日交所當前交易於2024e 37x P/E[10]、高於國際交易所平均2024e 28x P/E的水平。區域壟斷的商業模式、日本股市的優質beta、以及持續改革強化中長期業務發展或對於公司當前的估值溢價起到支撐。

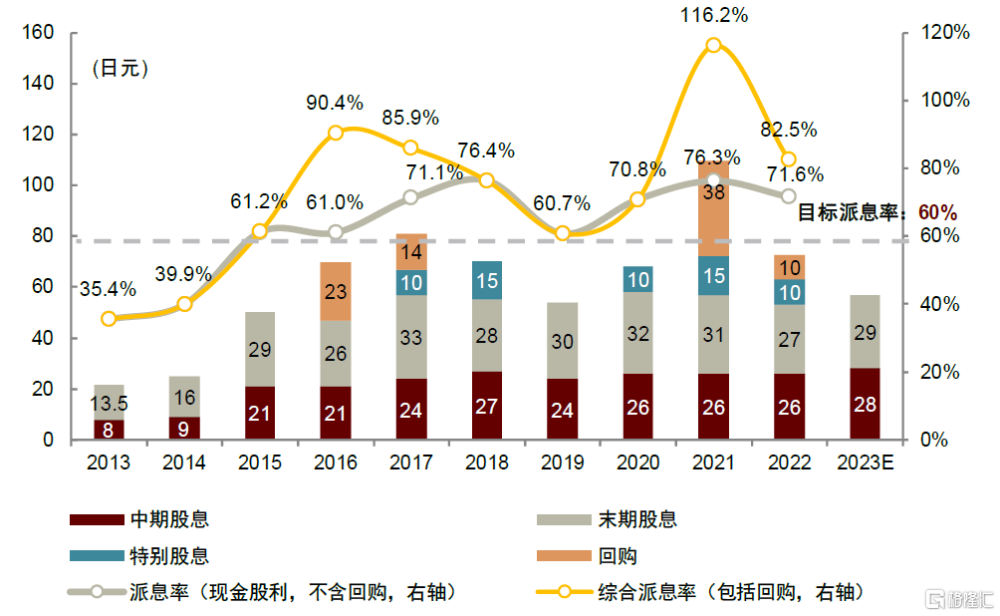

此外,日交所長期以來重視股東回報,通過積極派發特別股息、綜合派息率達80%。由於日交所持續存在一定的資本支出計劃[11],2015年至今其目標派息率維持在60%、相較港交所偏低(90%)。然而,過往日交所在必要資本支出之外、曾多次基於利潤表現派發特別股息,如2018/ 20/21年因業績超預期派發三次特別股息、於2017年和22年因公司成立五周年和十周年派發兩次紀念股息、並於2016/2017/2021/2022年進行過四次股份回購,從而推升日交所2015-2022年平均綜合派息率達到80.5%(包括回購)、現金派息率68.7%,均高於60%的目標水平。

圖表34:日交所每股分紅情況

資料來源:公司公告,中金公司研究部

本文摘自中金公司2024年2月29日已經發布的《日本資本市場系列(1):走近日交所,投資日本市場的風向標》

蒲寒 分析員 SAC 執證編號:S0080517100003 SFC CE Ref:BNR210

周東平 聯系人 SAC 執證編號:S0080122090113

姚澤宇 分析員 SAC 執證編號:S0080518090001 SFC CE Ref:BIJ003

樊優 分析員 SAC 執證編號:S0080522070009 SFC CE Ref:BRI789

龔思勻 分析員 SAC 執證編號:S0080522110004

鄭麗江 聯系人 SAC 執證編號:S0080122110025

丁瑞,CFA 分析員 SAC 執證編號:S0080523120007 SFC CE Ref:BRO301

標題:日交所——投資日本市場的風向標

地址:https://www.iknowplus.com/post/85538.html