天風宏觀:ESG是“反脆弱性”定價

ESG定價的是資產的韌性(反脆弱性),這對於轉型中的投資至關重要。

一、全球興起“反ESG”浪潮之辯

近兩年,“反ESG”浪潮暗流湧動,暗流之下是世界經濟正面臨着諸多挑战,比如全球經濟增速放緩,地緣政治格局加速變化,糧食、能源、氣候、公共衛生等傳統和非傳統的安全風險急劇上升,相互交織加劇。

ESG作爲“轉型中的價值觀”,也站在十字路口,面臨着考驗和抉擇。

(1)美國

在美國,由共和黨人領導的“反ESG”運動勢頭膨脹,主張“禁止或限制資產管理公司在投資或投票時考慮ESG因素”,“禁止以ESG爲由抵制化石燃料和槍支的投資或與金融機構籤約”,以及“指控降低投資組合碳排放的金融機構聯盟可能構成壟斷行爲”。

在“反ESG”浪潮中,美國的可持續投資資產佔總管理資產的比例在2022年出現了斷崖式下跌,從2021年的33%下降到13%,低於2014年18%的水平。

此外,多家資管巨頭退出氣候行動。其中,貝萊德表示“考慮到氣候行動100+第二階段計劃可能與美國法律相抵觸,計劃將其CA100+成員身份轉移到規模較小的國際部門,以縮減參與規模”。

(2)歐洲

與美國的情形不同,歐洲作爲迄今爲止最發達和多樣化的ESG市場,爲了遏制“洗綠”,制定了嚴格的ESG監管法規。不過,與積極出台ESG監管政策相對應的是,歐洲對ESG的熱情有所下降。

具體而言,2014年至2022年間歐洲可持續投資資產佔總管理資產的比例從59%下降到38%,2022年可持續基金的資金流入明顯減少,2023年則出現了資金外流的情況。

值得注意的是,馮德萊恩在2024年2月19日提出尋求連任歐委會主席的計劃。盡管她在首個任期中持續強調歐洲綠色轉型,但是歐洲民衆批評環境法規不斷增加,抱怨與綠色議程相關公共禁令。

在此背景下,馮德萊恩也提出“新任期可能放寬對氣候議程的監管,並更多地詢問企業‘需要什么’,從而在實現綠色目標和保持歐洲企業競爭力之間的達到平衡”。

(3)中國

與歐美相比,中國的ESG投資起步較晚,但是近幾年已經初步形成了ESG投資的生態體系。

2024年春節假期前,三大證券交易所發布《可持續發展信披指引》並向社會公开徵求意見,擬明確強制披露和自愿披露要求。

隨着信披指引的實施,未來中國ESG投資市場將有多元豐富的上市公司ESG底層數據,可以爲投資決策提供更扎實的信息支持。

與歐美情況類似的是,中國的ESG基金規模也有所下降。根據2022年和2023年《中國責任投資年度報告》,中國ESG基金規模則從2022年的4984億人民幣下降到2023年的4383億人民幣,整體下降12%。

可以看到的是,市場對ESG投資的熱情在近兩年有所降低,一個重要原因是2022年和2023年全球ESG基金大都表現欠佳,投資回報率沒有跑贏大盤,有的甚至爲負。

然而,僅憑短期投資回報表現不能否定ESG的長期價值和有效性,因爲ESG植根於長期主義理念,重視轉型中的價值觀變化,是長期收益的驅動因素。

ESG事件具有低概率、高影響、難以預測的特點。隨着投資者持有資產的時間增長,ESG事件發生的概率也在成倍增加。

持有時間越長,ESG因素對市場價格和創造額外價值的影響越大,因此隨着機構投資者持有期的延長,ESG因素在定價中的作用將更加顯著。

二、中國本土ESG投資的發展現狀

目前,機構投資者採用的ESG策略,主要由PRI與CFA協會和全球可持續投資聯盟合作提出並定義,包括篩選、ESG整合、主題投資、盡責管理(積極所有權)和影響力投資。

盡責管理是全球機構重點關注和主推的ESG策略,中國也在積極構建盡責管理平台,例如中國氣候聯合參與平台(CCEI)的啓動。

盡管中國投資機構積極實踐ESG,並已开始考慮本土文化、社會和政治環境的差異,但由於ESG理念最初源自西方國家,屬於舶來的價值觀,因此在實踐中仍然面臨一些水土不服的挑战。

最初,國內積極搭建ESG投資體系的機構大多爲PRI籤署方,包括險資、公募基金和私募機構等。作爲籤署方,他們需要在豁免期後每年向PRI披露其管理資產的ESG信息。

(1)保險

平安、太保等險資正在從負債端到資產端全方位地參與可持續發展的金融體系建設。

針對資產端,險資大多通過旗下投資平台投資全流程融入ESG因素,例如搭建ESG評級體系並參考評級結果進行投資決策,以及基於ESG因素篩選第三方投資平台的方式,實踐負責任投資。

險資在ESG實踐上更關注風險管控,更多參考國家出台的針對險資的相關ESG監管政策,例如《銀行業保險業綠色金融指引》,同時也強調了對未來實施細則的高度關注。

此外,由於險資可投股權的比例存在限制,因此在推動上市公司可持續轉型中的話語權有限。雖然業界提出可以通過聯合其他投資機構一起進行投後管理,但是具體效果還有待觀察。

(2)公募

公募基金進行ESG投資的目的,除了滿足PRI年度報告的需求之外,更多的是響應國家對ESG投資的重視,例如全國社保基金ESG投資組合面向國內公募基金公司招標。

公募基金通常採用外部評級機構數據或者參考外部評級機構,結合ESG盡職調查、國際標准等量身定制ESG評級體系,並基於評級結果構建股票池子,供基金經理參考,或者开發指數產品。

然而,由於ESG評級和投資回報之間的關系仍存在不確定性和爭議,因此無法確定基金經理在選擇投資標的時對ESG評級結果的參考程度。

此外,公募基金一般通過投票進行盡責管理,但是關於投票促進被投公司綠色轉型的披露較爲有限。

(3)私募

和險資和公募基金不同的是,私募機構大多是出於滿足美元和歐元LP的要求籤約PRI和搭建負責任投資體系。

參考PRI報告要求,私募機構制定了ESG投資工具,涵蓋投前、投中和投後。

在進行投前盡職調查時,投資經理需要根據公开信息和潛在投資標的提供的資料完善ESG盡職調查問卷,並將識別出的ESG風險議題和相關指標納入投資協議中,然後在投後進行監督和管理。

此外,爲了滿足投資經理簡化流程,減少交易成本的訴求,部分頭部私募搭建了ESG數字化平台。

外資私募積極开展投後管理,促進被投公司提升ESG表現,並進行了詳盡的披露,而國內私募相關披露較少。

私募機構仍將財務指標作爲核心投資考量,而隨着歐美LP的退出,他們在ESG投資實踐上的積極性將減弱。

然而,隨着三大交易所可持續發展信息披露指南的實施,如果未來私募機構傾向於通過首次公开發行的方式退出,他們對ESG投資的熱情可能會重新被點燃。

三、全球變局和本土化之下的ESG投資新路向

ESG在中國仍是一個新事物,但ESG所代表的“轉型中的價值觀”並不陌生。

中國目前正經歷轉型階段,面臨着技術、社會和制度方面的變革,整個轉型過程充滿了未知因素和風險。這些不確定因素和風險會影響企業的生產和銷售,從而影響其股票市場的表現。

因此,我們從宏觀角度重新界定了ESG的概念,聚焦風險管理,基於全球風險議題和風險傳導路徑,建立風險預警體系,以識別企業經營過程中可能面臨的風險。

值得注意的是,宏觀維度的視角並不獨立於現有ESG策略,而是對其的有效提升,可以推動盡責管理。

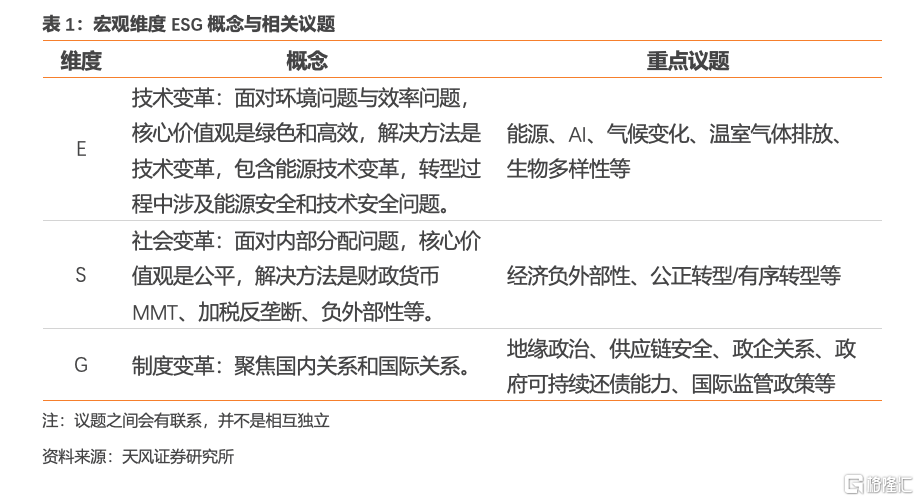

(1)ESG中的E

E不僅是環境問題,而應該包含對一切資源利用效率的考量,綠色轉型和氣候變化只是其中的一個特例,更廣泛的效率提升應該是技術變革,以及應對轉型過程中的風險。

例如近幾年極端天氣事件頻發,加劇了水資源短缺的現象,在新舊能源轉型的背景下,能源供需的脆弱平衡關系隨時有可能被極端氣候事件打破,從而對生產造成影響。在氣候風險因子上暴露較高的企業,需要建立重大氣候風險應急措施,避免在能源轉型和氣候變化中出現重大損失。

(2)ESG中的S

S體現了企業對於社會的外部性影響,特別是在貧富差距加大、內部分配矛盾突出的轉型時期,社會價值觀對於企業外部性的影響會更加突出。

最近幾年出台的一些行業監管政策,主要落在了存在經濟負外部性的行業,例如減輕義務教育階段校外培訓的指導意見類。對於可能具有經濟負外部性的行業,投資者應該做好監管政策變動風險管控。

(3)ESG中的G

G不僅是企業的內部治理,而應該涵蓋企業在復雜开放環境下的全部治理問題,比如如何對衝國際政治、地緣政治和供應鏈安全的風險敞口。

以巴以衝突爲例,蘇伊士運河航道承載着全球20%的海運汽車貿易,巴以衝突引發的紅海危機影響了歐洲汽車的供應鏈穩定,特斯拉柏林工廠由於缺乏所需零部件,從1月29日到2月12日幾乎完全停產。

在SASB(可持續發展會計准則)中,供應鏈管理不是汽車行業的重要議題,但是從產業角度看,供應鏈的穩定性對汽車企業來說至關重要。

所以汽車企業的可持續信息披露報告需要披露供應鏈相關內容,關注地緣政治對供應鏈安全的潛在影響,以及制定相應的風險管理舉措。

總而言之,ESG是轉型中的價值觀,轉型涵蓋了經濟、社會、政治、技術等多個方面。ESG定價的是資產的韌性(反脆弱性),對投資來說,韌性的價值至關重要。

風險提示

美國2024年大選結果反轉;歐盟保持對氣候議程的嚴格監管;國內ESG投資政策出台不及預期

注:本文來自天風證券2024年2月29日發布的證券研究報告 《面對變局的ESG投資新路向》,分析師:宋雪濤 S1110517090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:天風宏觀:ESG是“反脆弱性”定價

地址:https://www.iknowplus.com/post/85539.html