PMI再背離:噪音中的信號

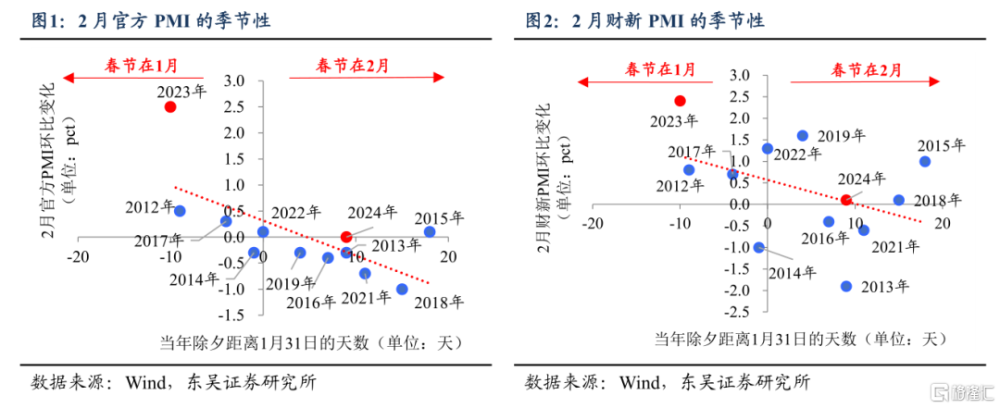

中採PMI與財新PMI的同日陸續“官宣”並不常見,雖然這次兩大PMI都跑贏了季節性(分別位於圖1和圖2中虛线的右上方),但是各自傳達的消息似乎有些“矛盾”——官方PMI環比向下、而財新PMI環比向上;官方PMI位於榮枯线之下、而財新PMI位於榮枯线之上。兩大PMI產生背離的情況已持續4個月之久,這次到底該聽誰?其實這次兩大PMI的環比變動情況,也基本符合“春節效應”下的歷史規律。我們認爲表現均強於季節性的兩大PMI驗證了“开門紅”的成色並不弱,不過更能代表宏觀運行態勢的官方PMI也說明了經濟運行中仍存在一些結構性問題(譬如降幅略超季節性的生產)。隨着政策“組合拳”效應逐步顯現,這些結構性問題也將被逐一解決。

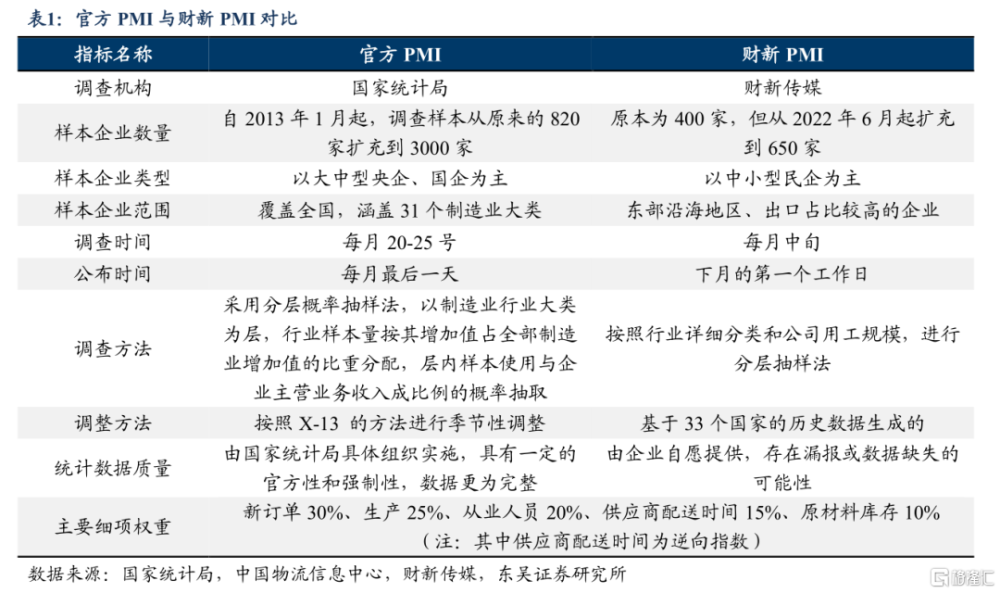

從異同之處,解背離之惑。市場上對於解釋官方PMI和財新PMI的背離有三種主流假說:(1)樣本企業類型假說:官方PMI的調查企業以大中型央企、國企爲主,而財新PMI以中小型民企爲主;(2)樣本企業範圍假說:官方PMI所調查的企業覆蓋全國,而財新PMI所調查的企業更多集中在東部沿海地區,因此可能財新PMI更易受到來自於出口的“擾動”;(3)調查時間假說:官方PMI是在每月的20-25號展开調查,而財新PMI是每月中旬,因此月內工業運行情況的轉變也可能導致兩大PMI的背離。經過對數據的觀察,我們認爲僅有第三個假說可以更好地對兩大指標的背離進行解釋,具體來看:

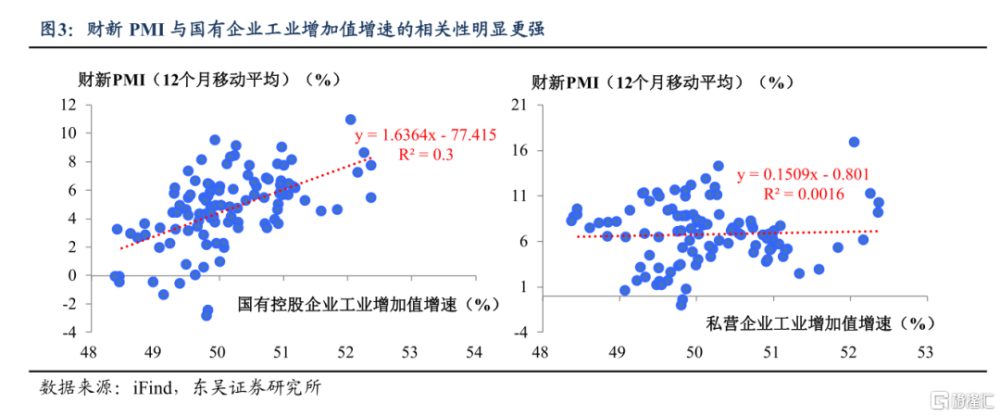

樣本企業類型假說:與主流觀點相背?揭开財新PMI的“面紗”。比起私營企業,財新PMI走勢與國有控股企業工業增加值增速走勢更爲接近。着眼財新PMI與不同規模企業PMI之間的相關性,可以發現企業規模越大,與財新PMI的相關性也就越大。因此,財新PMI更能代表中小型民企景氣度並非“板上釘釘之事”。

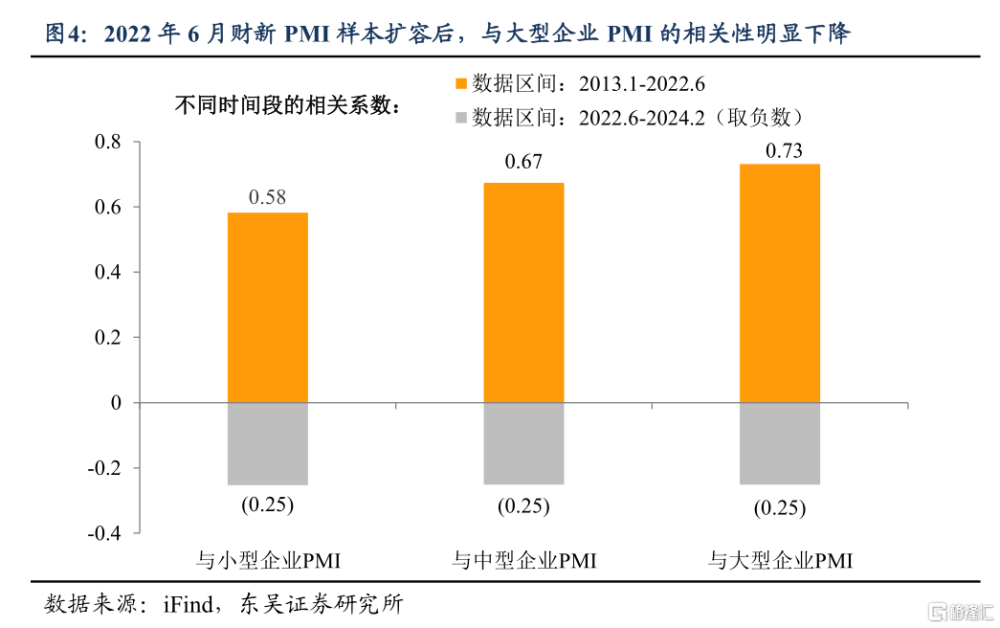

不過值得注意的是,近期財新PMI與大型企業的相關性正在減弱。究其原因,我們認爲可能是由於2022年6月財新PMI出現大幅度樣本擴容,更大的樣本或一定程度上增強了財新PMI的代表性,弱化了其在不同規模企業PMI之間的偏向。

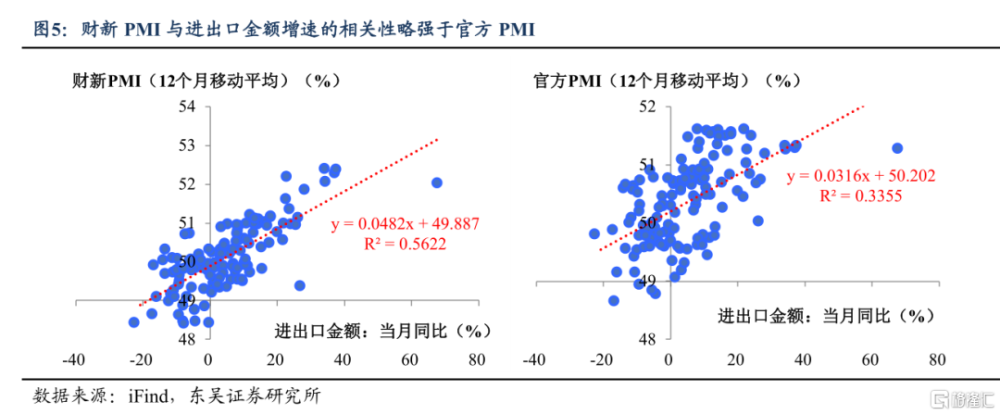

樣本企業範圍假說:財新PMI真是外貿的“代名詞”嗎?並不。從數據來看,相比於官方PMI,自2013年以來財新PMI與我國進出口貿易情況的確有更強的相關性——財新PMI與我國進出口金額同比增速的相關系數高於官方PMI。

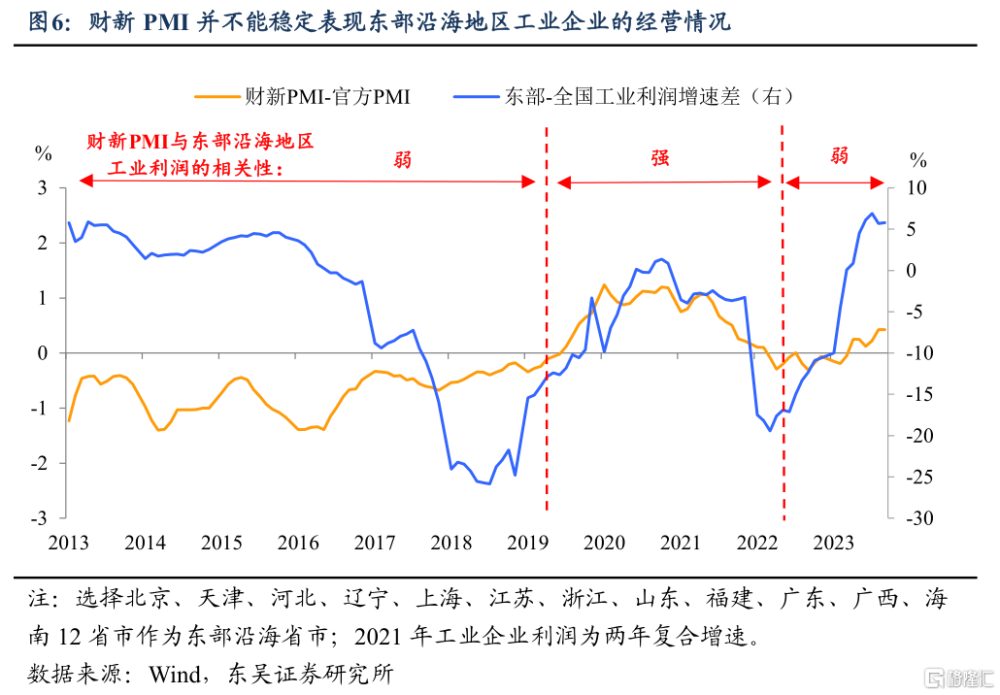

不過,這並不代表財新PMI一定與外貿走勢相吻合。若用沿海12省市代表東部沿海地區,用其工業企業利潤增速代表財新PMI;同時以全國工業企業利潤增速代表官方PMI。若財新PMI更偏向於代表東部沿海企業經營情況,那么東部與全國工業利潤增速差的走勢應該和財新PMI與官方PMI之差的走勢一致。結果顯示,2019年之前財新PMI可能與外貿導向的沿海工業企業正處於“磨合期”——東部工業利潤增速大於全國工業利潤增速的情況下,財新PMI的表現並沒有相應優於官方PMI。不過在2019年之後,這一情況有了改觀:財新PMI與東部沿海地區工業企業利潤增速比前期更“契合”了。但在2022年6月財新PMI樣本大幅度擴容後,財新PMI與東部沿海地區工業企業利潤的相關性又減弱了許多。

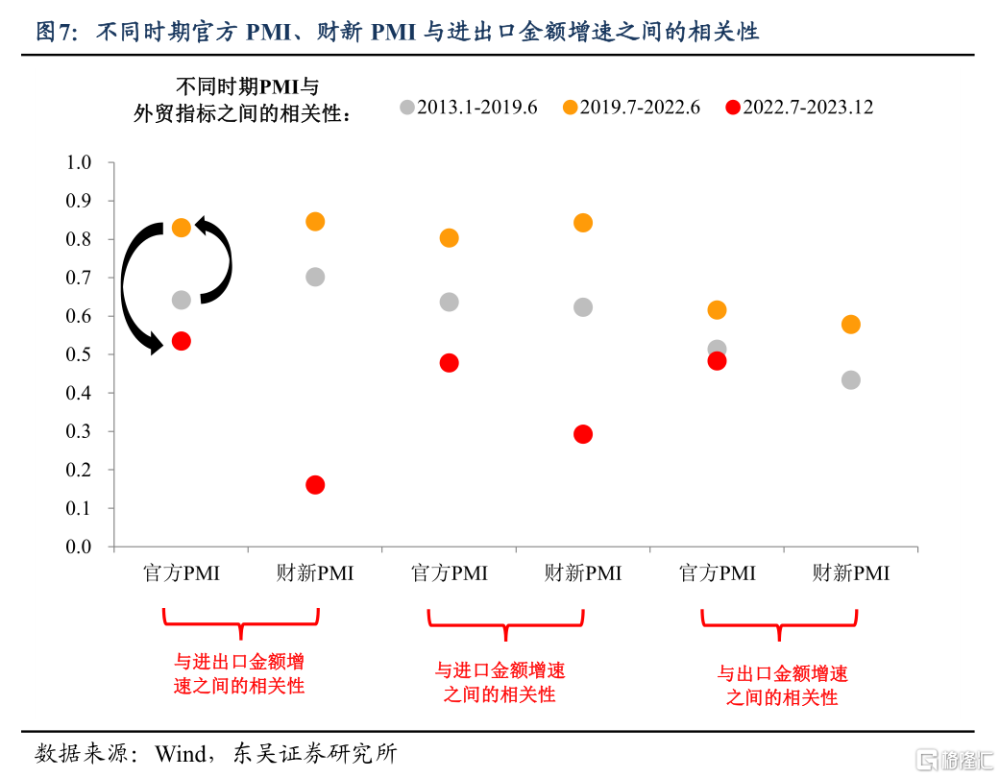

不要小看2022年6月財新PMI樣本擴容後帶來的轉變。同時,我們嘗試從不同時期官方PMI、財新PMI分別與進出口增速的相關性這一角度入手、進行剖析,結果保持一致:(1)在2022年6月以前,進出口金額與財新PMI的相關性高於與官方PMI的相關性;(2)財新PMI與外貿的相關性,確實經歷了“弱-強-弱”的三個階段;(3)尤其是財新PMI自2022年6月擴容後,與進出口的相關性確實出現了大幅下降的現象。因此,用財新PMI去判斷每月外貿形勢,或許這套說辭已經“落伍”了。

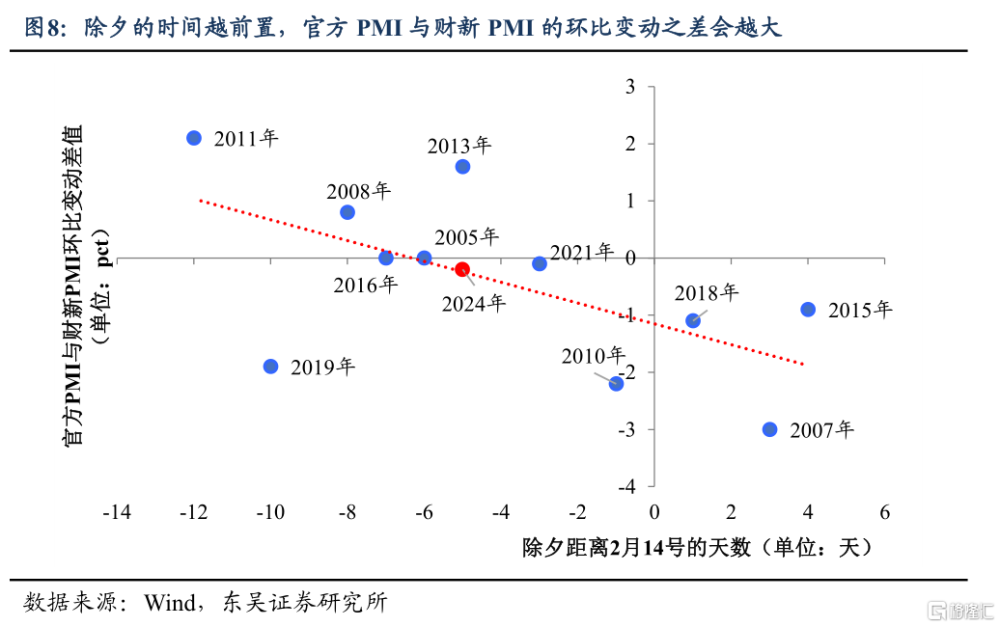

調查時間假說:“把脈”經濟時間的不同,也許可以部分解釋兩大PMI的背離。“春節效應”其實就是解釋調查時間論點的力證——我們以春節在2月的年份爲樣本,發現除夕的時間越前置,那么工業生產的季節性放緩也會“緊隨其後”,導致調查時間靠前的財新PMI環比表現遜色於官方PMI。換句話說,除夕的時間越前置,那么官方PMI與財新PMI的環比變動之差就會越大。根據圖8來看,2月官方PMI與財新PMI的環比變動情況基本符合這一歷史規律。

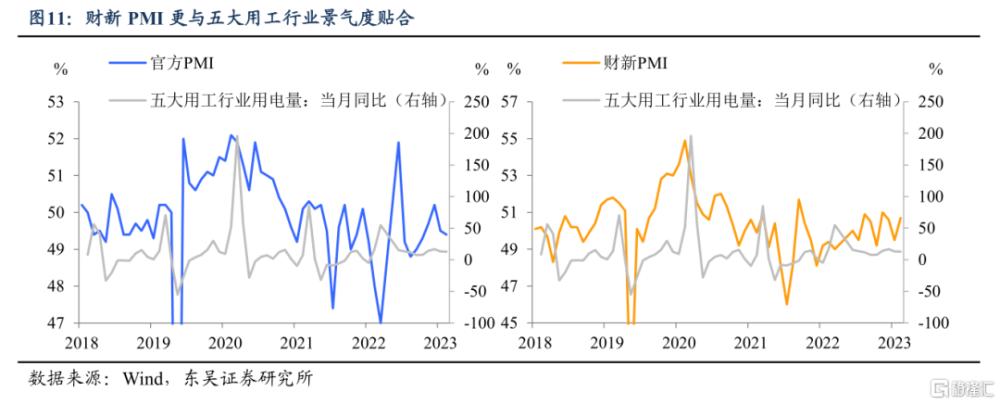

除了採樣“網速”的差距,官方PMI與財新PMI的背後還有什么“幹貨”?或許官方PMI更“宏觀”,而財新PMI更“微觀”。由於官方PMI調查樣本遠多於財新PMI,所以在一定意義上更能代表全國整體宏觀經濟的運行態勢。數據顯示的確如此——官方PMI與實際GDP的相關性達0.70,而財新PMI與實際GDP的相關性僅爲0.52。因此,或許我們可以將官方PMI視爲宏觀經濟景氣度的代表,而非財新PMI。

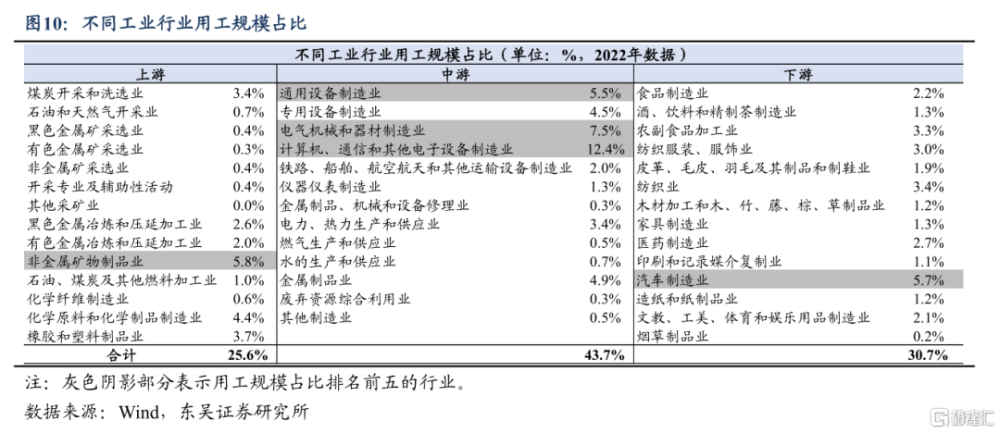

財新PMI不等於中小型民營企業,不等於出口導向,那等於什么?或許財新PMI更代表一部分行業的景氣度。根據財新官網,財新PMI是根據行業詳細分類和公司用工規模、進行分層抽樣法調查所得數據,因此或許財新PMI更側重於表示用工規模更大的行業景氣度。

若我們用前五大用工行業的用電量代表工業制造業中的“工人密集型”行業景氣度,可以發現財新PMI確實更與這類行業的景氣度貼合一些。財新PMI與五大用工行業用電量同比之間的相關系數爲0.40,略高於官方PMI的0.31。2月環比向上的財新PMI說明了確實有部分工業行業的景氣度正在回升,但並非全部。

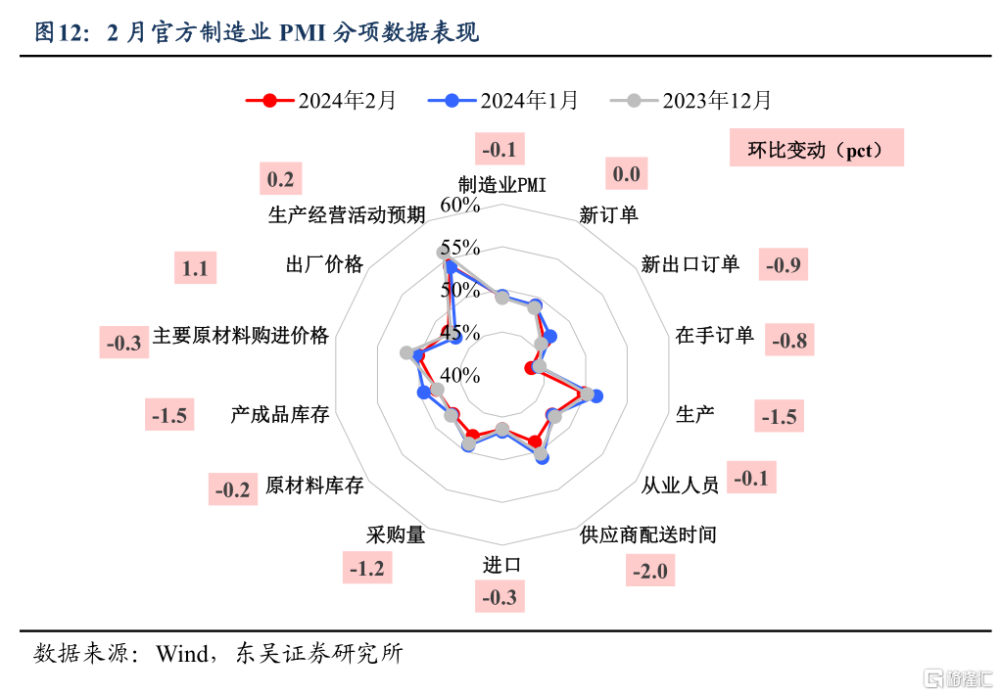

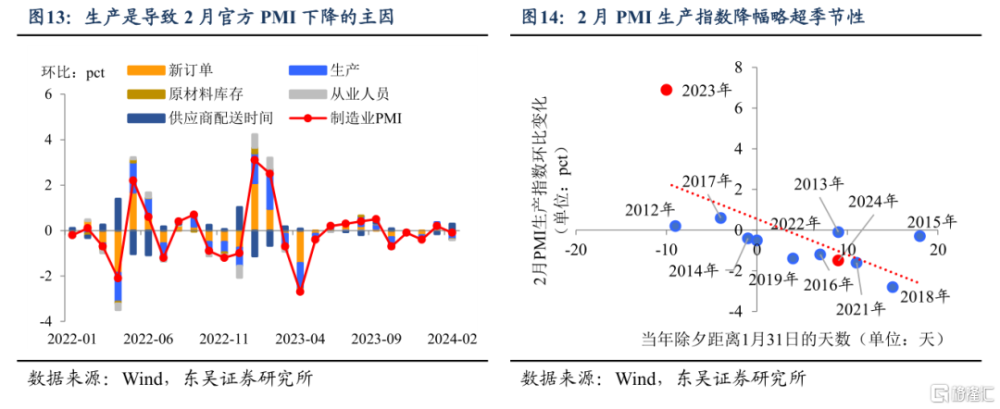

回到官方PMI本身,春節“噪音”下制造業的成色到底有幾分?造成2月官方PMI環比下降的主因是生產,通過對比PMI生產指數環比變動和春節早晚的關系,可以看出2024年2月環比增速爲-1.5pct 的PMI生產指數表現在過去10余年中是偏弱的(位於圖14中虛线的左下方)。再來看需求端,2月PMI新訂單指數與前值持平,不過仍有61%的制造業企業反映市場需求不足(環比-1.1pct),擴需求政策有待進一步夯實。

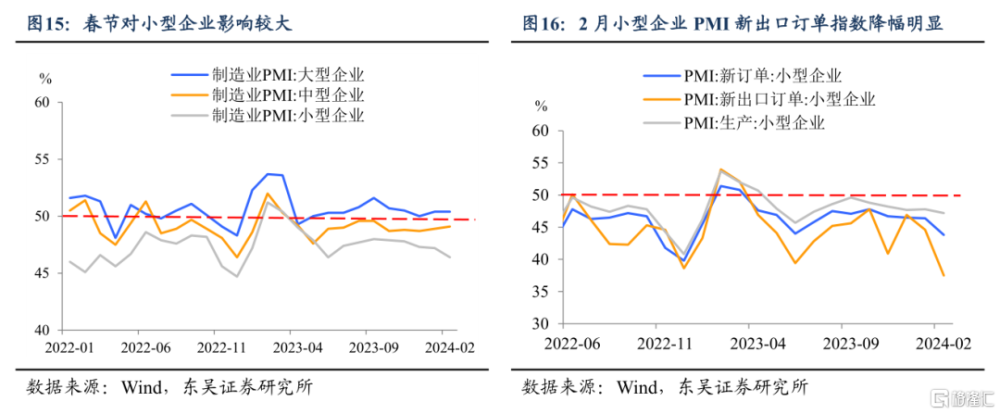

春節對小型企業的影響最大。春節之下,大中型企業似乎比小型企業更能“信手拈來”——2月大、中、小型企業PMI指數分別錄得50.4%(環比0.0pct)、49.1%(環比0.2pct)、46.4%(環比-0.8pct),僅有小型企業景氣度出現了下滑。春節期間小型企業的出口下滑幅度較大,2月小型企業的新出口訂單指數環比下降7.1pct。這也驗證了我們之前出口鏈可能更靠大型企業的去庫存推進的觀點。

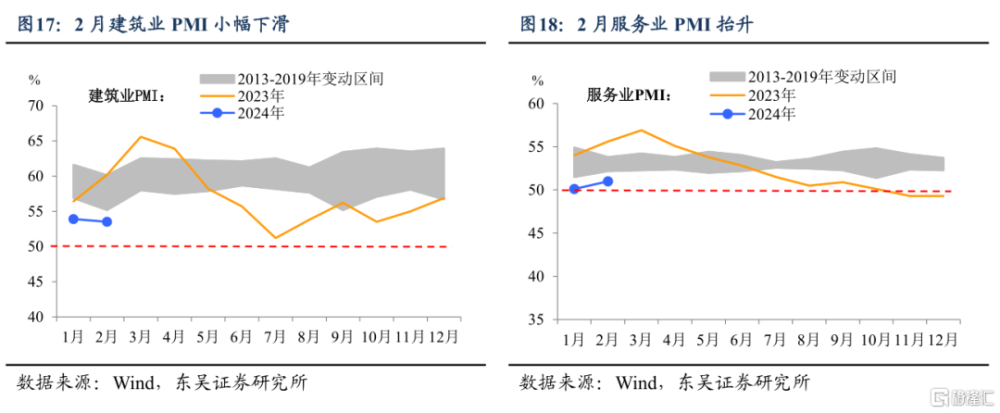

非制造業中,服務業“卷土重來”?2月建築業PMI爲53.5%(環比-0.4pct),取得了除2020年以外的歷史同期最低值,10月底增發萬億國債所起到的提振作用似乎也有些“動力不足”了。結合今年以來新增專項債發行進度偏慢、建築業復工偏緩的形勢來看,我們認爲建築業的發力時間可能會來得慢一些,可能是經濟發展的“後手棋”。與建築業PMI的下降不同,2月服務業PMI環比增速爲+0.9pct、錄得51.0%,春節假期不俗的消費表現解釋了2月服務業PMI的上升。

風險提示:政策定力超預期;出口超預期萎縮;信貸投放量不及預期。

注:本文來自東吳證券發布的《PMI再背離:噪音中的信號》,報告分析師:陶川、邵翔、鐘渝梅

標題:PMI再背離:噪音中的信號

地址:https://www.iknowplus.com/post/85537.html