百億量化黑翼資產CEO陳澤浩:量化超額收益的恢復只是個時間問題

2月29日,黑翼資產創始人、CEO陳澤浩在一場私募基金論壇上,分享了自己從量化角度,對2024年股票和期貨市場的投資展望。

黑翼資產成立於2014年,是國內百億量化私募之一,公司的定位即是“專注於數量模型研究,以投資人穩健收益爲使命”。

黑翼資產的兩位聯合創始人陳澤浩和鄒倚天都畢業於美國斯坦福大學,畢業後分別加入了雷曼兄弟和巴克萊全球,2009年時先後回國加入了博時基金。

2014年,在私募備案新規出台後,陳澤浩和鄒倚天這兩位“老同學+老同事”共同成立了黑翼資產,

主打“雙策略驅動”,即量化CTA策略,量化股票策略同步發展。

可以說,陳澤浩和鄒倚天皆是國內較早一批從華爾街歸國的量化投資經理;

也是爲數不多的完整經歷過A股量化投資周期,並且目前仍活躍在投研第一线的量化投資經理,是當之無愧的量化“老兵”。

以陳澤浩管理的一支CTA策略產品爲例,在基金運行的6年多時間中,超額收益始終穩健向上,並連續六個自然年度取得正絕對收益。

本次會議,陳澤浩主要就三個問題展开進行了分享。

第一個問題是,量化超額是否還能回歸?

超額的回撤往往會有一個恢復期,過往多在2到3個月不等,

這一次的時間或許未必是兩三個月,但超額回復只是一個時間問題。

第二個問題是,量化方法論是否還能有效?

第三個是,量化產品是否還能繼續配置?

投資報整理精選了陳澤浩交流的內容如下:

從長期歷史來看

超額恢復只是一個時間的問題

今天我主要從三個角度來做一個分享。

因爲大家都知道,最近量化指增的超額,包括中性都受到一定的影響。

第一個問題就是,量化超額是否還能回歸?

第二個問題是,量化的方法論是否仍然有效?

第三個是,量化產品是否還能繼續配置?

我從這三個角度做一個分享。

我盡量從客觀的角度,以數據化的形式來闡述這三個問題。

因爲這三個問題估計也是仁者見仁、智者見智,可能也有些爭議性。

那么第一個問題,先講講量化的超額是否還能回歸。

首先,我們可以先回顧一下近期的A股市場行情。

春節前後,整個指數還是呈現了一個反轉的走勢。

其中,從滬深300到中證500、中證1000、中證2000,差異還是比較大。

總體來說,越大的指數,今年以來的回撤越小。

像滬深300的YTD基本還是平的、是正的,這是一個主要指數表現。

從2月19日春節之後,寬基指數的表現情況來看,基本上它呈現了一個反向走勢,

就是節前跌的多的指數,在節後有一定的修復。

跌得多的指數,比如說以中證2000爲例,它在節後恢復的速度和幅度也是比較大的。

其實在我們A股市場,包括在美股市場,風格切換的市場周期也是若幹年都會重復出現的。

比如說,美股市場也有一次大家記憶猶新的、十幾年前的Quant Meltdown。

那次也是短暫的,大概在一兩周之內,出現整個量化超額的大幅回撤和回升。

我們A股市場,基本上從2014年,到2017年,到2021年,到2024年,

從間隔來看,基本上每隔三年、四年都有一次比較大的風格的變化。

像2014年底,有個大小盤的分化;

2017年也有個“一九行情”;

2021年有周期股反轉;

2024年也是剛經歷了比較明顯的風格切換;

基本上,三四年有這么一個周期。

從私募排排網的數據來看,統計了過往不同的三類指數增強的超額修復情況。

這裏列舉了動態超額回撤的數字幅度。

比如說滬深300發生在2022年的一個六點幾的回撤,中證500是10%,中證1000是5%左右,分別發生在2022年和2020年。

他們的修復時間基本上在幾十天,大概50天到100天不等。

換言之,也就是大概2到3個月左右,基本上有個恢復期。

這一次,是不是兩三個月恢復?

那不一定。

但是從長期的歷史來看,超額恢復也是一個時間的問題。

CTA震蕩都是暫時的

之後仍然延續上漲創新高走勢

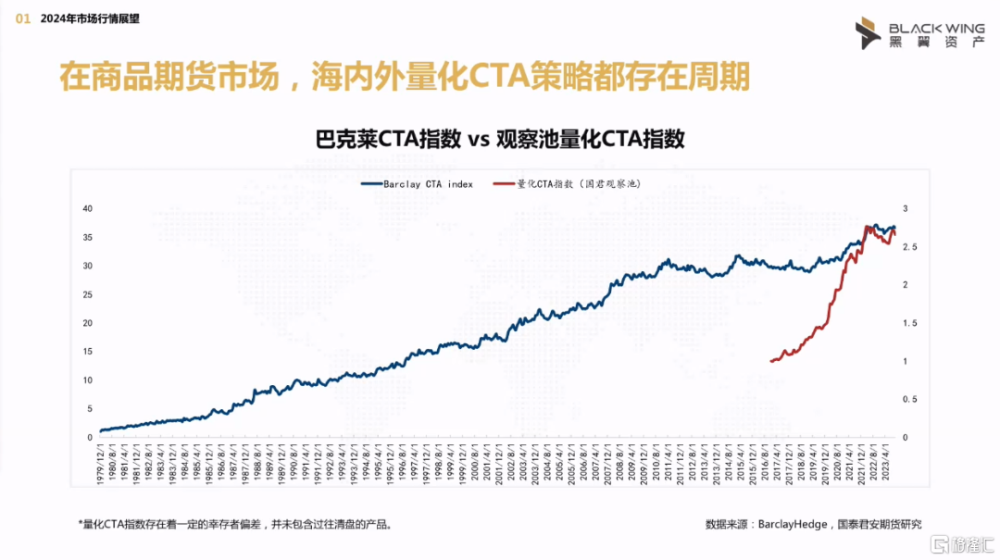

剛才說的是股票市場,其實在商品期貨市場,市場也有很明顯的周期。

比如說這一張圖是巴克萊的CTA的index,和我們國內的CTA指數做個對照。

因爲國內CTA的歷史比較短,所以這個圖放在一起看,看起來時間上可能有點不太匹配。

巴克萊指數從1979年开始,大概長達差不多40年,國內時間大概要短很多。

從這來看的話,國外的CTA index,它指的是國外若幹家頭部CTA的平均表現,

它不是一個真正意義上的指數,它是一個策略指數,平均表現。

國內的CTA指數,也是一個策略表現。

基本上它也經歷了很多次的周期和輪回。

像國外的這個指數,從2009年开始,一直若幹年,可能接近十年的時間,都在一個震蕩周期。

而最近,它出現了一個創新高走勢。

而國內的CTA,其實也是在差不多2020年附近進入高點,現在是震蕩期。

但是我們仍然認爲,這種震蕩都是暫時的。

度過這種震蕩之後,大概率它會仍然延續上漲創新高的走勢。

從後市來看的話,A股目前三大指數的估值相對是非常低的。

所以我們非常看好後續的A股市場,不管是各個指數——因爲平均市盈率現在屬於市場非常低的一個分位數。

這就是第一個話題的分享。

短期的一些影響

不改變量化策略長期有效性

現在到進入第二個問題,就是量化方法論是否還有效。

首先我們的結論是,

短期的一些影響,不改變量化策略的長期有效性。

這是我們的結論。

量化投資方法論,它本質上是一種“方法論”。

它跟主觀的投資都是有效、合理的方法論。

這裏大概列舉一下兩者之間的差異。

因爲做量化投資來說,它天然的持倉要分散很多。

所以分散持倉,從它的、構造上來講,就很容易受到市場分化的影響。

畢竟它持倉分散,市場如果出現比較大的分化,量化就容易受到影響。

從兩個對比來看,兩者的區別就是,

從投資決策上來講,一個是模型的,一個是主觀的。

從投資方案來講,一個是挖掘數據,總結歷史規律;

另外一個是,總結經濟規律,預測未來。

從持倉數量上講,量化投資通常會持股數量大很多,分散很多;主觀投資通常會更集中一些。

從核心優勢上來講,量化投資主要在它的廣度和它的寬度上;

而主觀投資它的優勢主要在它的精細度,深耕和精度上。

適用場景來說的話,量化投資比較適用於有海量的數據的場景;

而主觀投資更適用於有很多主觀邏輯演繹的場景。

所以兩個來說,我們覺得都是很合理,而且互補的兩種投資邏輯。

AI已經滲透進了

量化投資的全流程中

從投研流程上來講,現在的量化它經歷過很多年的演進。

所以現在來看,AI在整個量化已經滲透到了全流程中。

這裏舉了一個例子,就像用很多數據源,

像價量數據,像宏觀、輿情數據等等,通過一些深度學習的模型,產生預測,最後進行組合優化,最後再生成不同類型組合。

這裏也簡單地重新概括一下流程,從數據分析到因子挖掘,到收入預測到優化,到算法交易。

全流程的AI,現在在整個量化公司的使用中,也是滲透度越來越高。

從目前來看,整個量化規模的增速其實已經放緩了。

從2021年,還是2022年开始,基本上穩定在了1.4-1.5萬億左右。

所以現在對很多管理人來講的話,基本上是一個潛心打磨策略細節的區間,整個量化的規模並沒有擴張。

從迭代方向上來看,主要是三個方向,

一個是繼續提高超額的穩定性,這個也是廣大投資人最關心的問題。

方法來上來講,是繼續不斷地完善因子的儲備,以及不斷加強對風格暴露的控制。

因爲對風格暴露過大,就容易在很多行情中出現大幅的超額的波動。

CTA與股票策略的相關性接近於零

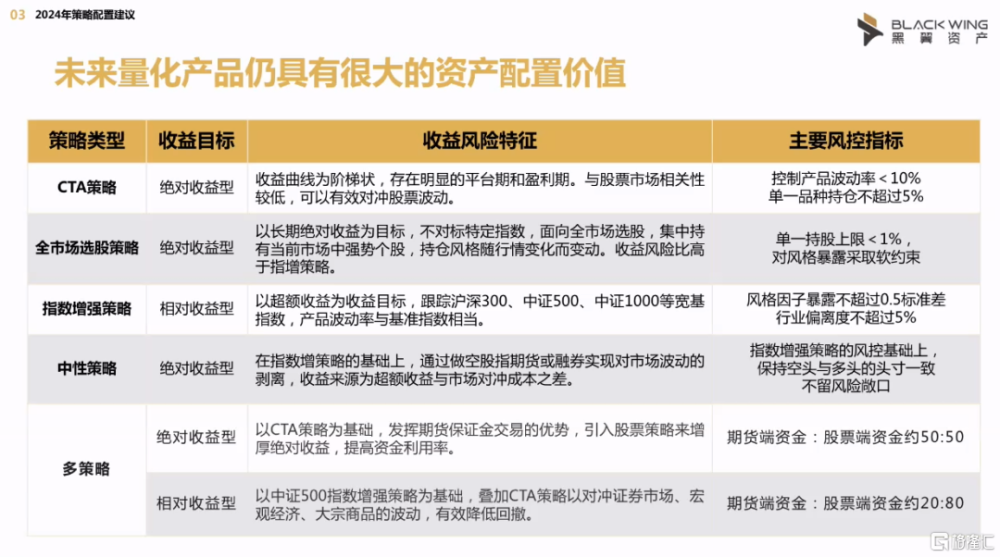

第三個話題就是,是否還有配置的價值。

首先,量化策略的幾個主要的類型如下:

從商品策略、CTA策略,到全市場選股、指增、中性,這三個都屬於股票策略,到多策略,

基本上涵蓋了整個量化的主要策略類型。

這幾個策略類型,大家都很熟悉了,比如說CTA策略,

它是個絕對收益型的,它是一個階梯狀的東西,它的相關性很低。

全市場選股,跟指數增強相對接近;

中性策略,是在前面基礎之上做對衝。

多策略,是包括了上述所有策略的某種組合。

當然上述策略沒有涵蓋所有的,現在量化策略還包括很多,像期權等等一系列的策略。

這個只介紹了一些比較典型的。

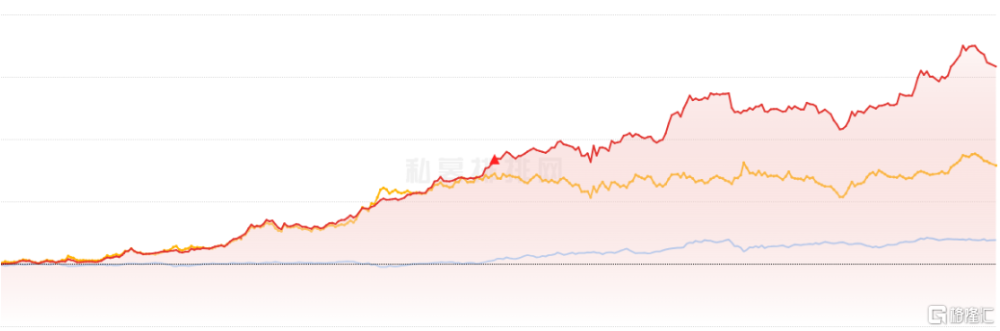

像量化CTA、股票策略之間是呈現明顯的收益低相關性。

這裏從圖上來看就是,黃色的线跟藍色的线,作爲兩個代表性的曲线,可以看出,它們的相關性幾乎是沒有的,幾乎爲零。

我們都知道,在資產配置版圖上,相關性爲零的資產是非常難得的,也是資產配置的基石。

很多資產策略的恰當組合,能夠取得風險收益更優的一個效率曲线。

從行業的未來展望來講,我們覺得量化未來從智能化,到規範化,到平台化、國際化、战略化,有若幹個發展的要素點。

標題:百億量化黑翼資產CEO陳澤浩:量化超額收益的恢復只是個時間問題

地址:https://www.iknowplus.com/post/85536.html