100億+美元超級重磅炸彈藥物,爲什么越來越多了?

伴隨着跨國藥企2023年財報陸續披露,越來越多年銷售額超過100億美元的“超級重磅炸彈藥物”浮出水面。

相比K藥以250億美元摘獲新一屆“全球藥王”桂冠的波瀾不驚,2023年同時有10款藥物實現100億+美元的偉大成就或許更令人拍案驚奇。這也是歷史上 “超級重磅炸彈”藥物最多的一個年份。

2023年銷售額超過100億美元的藥品

注:BI財報暫未公布,Jardiance年銷量爲預測值(按禮來公布的年銷售額增長率,推測Jardiance年銷售額大概率突破100億美元)

截至目前,全球累計已有16款藥物的年銷售額峰值達到了100億+美元,這個數字較4年前(7款)翻了一番。當然,這期間存在新冠疫情催生重磅炸彈的因素,比如輝瑞新冠疫苗Comirnaty的年銷售收入曾經達到400億+美元,這種亙古未有之案例或許之後也很難復現。

歷史上年銷售額超100億美元的藥品

“盛況”不止於此,還有不少藥物的半只腳在2023年即將邁過“超級重磅炸彈”的門檻,包括強生的達雷妥尤單抗(97.44億美元,+22.2%)、Vertex的囊性纖維化復方藥物Trikafta/Kaftrio(89.45億美元,+16.4%)、默沙東的九價HPV疫苗Gardasil/Gardasil 9(88.86億美元,+29%),按照它們眼下的增幅趨勢,似乎也是要在百億美元俱樂部提前預定一個席位。

這不免讓人感慨,單只藥品年銷售額超100億美元這樣一個壯舉,爲何在當下變得更加容易了?這些明星重磅炸彈藥物做到了什么才能到達這一境地?

心血管藥物的輝煌:叱吒一個時代

心血管疾病藥物是超級重磅炸彈藥物榜單中的“常客”,從第一款銷冠小分子Lipitor(阿托伐他汀),到抗凝血老牌藥Eliquis(阿哌沙班)、控糖與減肥雙劍合璧的GLP-1藥物Ozempic(司美格魯肽),以及擁有糖心腎三重功效的SGLT-2抑制劑Jardiance(恩格列淨),他們以強悍的實力,貫穿起整個制藥行業的輝煌時代。

這幾個明星藥物有一個共同的特點,他們都沒有first-in-class光環,而是在上市之初就面臨着強敵林立的競爭環境,但因其得天獨厚的產品優勢以及差異化的臨牀價值發掘和商業價值兌現路徑,最終都攀登至百億美元高峰。

例如Lipitor,在其上市前的他汀賽道已經十分擁擠,4款產品Mevacor(洛伐他汀)、Zocor(辛伐他汀)、Pravachol(普伐他汀)以及Lescol(氟伐他汀)已經佔據大部分市場份額。盡管开局不利,但也蕴藏着巨大機遇。得益於前述競品的市場教育鋪墊,醫生對他汀類藥物的長期服用安全性以及治療效果顧慮得以減輕,而且患者對於高血脂以及心血管關聯事件的用藥意識也被喚醒。

踩中這一時機上市的Lipitor,此後又與高劑量同類產品通過“頭對頭”研究一比高下,拿下了更爲優異的臨牀數據。與此同時,Lipitor還有着一流的市場營銷策略,例如定了一個比最大競品Zocor低至近一半的價格,並且不斷加強教育公衆對疾病風險的認知。

當然,Lipitor卓越的治療效果與安全性是其銷量不斷攀升的源動力,而在更爲親民的價格以及持續釋放的臨牀需求推動下,Lipitor上市不到3年時間就反超前面的競品,在2004年成爲全球首個年銷售額超過100億美元的超級重磅炸彈藥物,往後近10年一直問鼎“藥王”。

Eliquis是輝瑞與合力創造的“超級重磅炸彈”,兩家公司在心血管領域都有着豐富的开發與推廣經驗,再加上產品本身有着優於老一代藥物的臨牀治療效果,讓其在新一代口服抗凝劑中地位越來越突出。自上市以來,擁有“Best-in-class”屬性的Eliquis銷售額也一直呈穩步上升狀態。

SGLT-2抑制劑恩格列淨能夠在糖尿病領域掀起如此大的浪花,主要源於其具有獨立於降糖之外的心腎保護作用。糖尿病、心血管疾病以及慢性腎病患者基數大,而且通常是相伴相依,如何實現更好的共同管理是行業非常關注的方向。因此,在糖尿病、心衰以及慢性腎病三大適應症的持續滲透下,恩格列淨銷售額連年上漲。

糖尿病領域並不缺乏療效突出的藥物,能夠在存量市場以外开闢出增量市場是降糖藥物衝出突圍的一大利器。SGLT-2抑制劑以及GLP-1類藥物最終在市場中大放異彩的核心要素都是在降糖之外找到了生存之道。尤其是GLP-1R激動劑Ozempic,強效降糖疊加心血管結局獲益以及顯著的減肥功效,使其銷售額屢破新高,甚至有望榮獲“新一代藥王”位置。

抗感染藥物的奇跡:如曇花一現,但足夠耀眼

在”超級重磅炸彈“藥物名單中,有一類藥品的誕生可謂是天時地利人和的產物。他們亮眼的成績雖然稍縱即逝,但卻是藥物研發史上可以留下記錄的濃墨重彩。這類藥物能在短時間內跑出百億體量,離不开臨牀需求的劇烈釋放。

最經典的案例莫過於吉利德旗下兩款僅用1年就突破100億美元大關的丙肝藥物Sovaldi(索磷布韋)和Harvoni(來迪派韋+索磷布韋)。二者都被業界公認爲“神藥”,一上市就以超高的治愈率,救丙肝患者於水火之中,觸動了洪水般的銷售增量。一年下來兩款產品分別狂攬102.83億美元、138.64億美元收入。

高額收入背後,昂貴的藥品定價也是不可忽視的重要因素。手握超高治愈率的“神藥”,吉利德一开始就錨准了高價路线,Sovaldi有着1000美元/片(84000美元/療程)的定價,而緊隨其後上市的治療周期更短、治愈率更高的Harvoni,更是標出了一個療程9.45萬美元的價格。

吉利德能夠打出高價這張牌,不僅是因爲兩款產品極高的治療價值,也依賴於臨牀上巨大的未滿足需求和不可替代性。但成也蕭何敗蕭何,高治愈率引來艾伯維等其他玩家對這一市場蛋糕的拼搶,直接導致丙肝患者數量急劇下跌,臨牀需求量加速萎縮,最終兩款產品百億美元銷售額的高光時刻僅維持1年。

價格因素對整體銷售額的影響在之後的重磅炸彈藥物中也有直觀體現。2021年以來,疫情觸發的剛性需求使得Comirnaty、Spikevax、Paxlovid等新冠類產品跑出了驚天的速度,一舉成爲當時最閃耀的明星藥物,銷售額峰值分別爲403.41億美元、184.35億美元和189.33億美元。

盡管都獲得了豐碩的利潤,但兩款疫苗的商業表現卻大相徑庭,Spikevax的峰值收入甚至不及Comirnaty一半。而臨牀研究顯示,兩款疫苗在預防效力方面旗鼓相當,Spikevax的有效性不劣於Comirnaty,甚至更優秀。這其中,產品定價的差別起到了舉足輕重的作用。

首先,由輝瑞操刀的Comirnaty主打價格战,除了在美售價(19.5美元/劑)略高於Spikevax(15美元/劑),美國以外其他大部分市場Comirnaty定價均較低(歐盟價格23.15美元/劑);而Spikevax美國價格雖然相對較低,對於美國以外的市場,尤其是劑量數較小的訂單,單劑疫苗定價則高達30美元。

顯然,更低廉的價格使得Comirnaty贏取了更多訂單,最終收獲了更好的商業回報。當然,輝瑞這樣大型制藥公司的品牌效應和成熟的供應鏈也是Moderna無法比擬的重要因素,這與疫苗的成本管控以及定價直接掛鉤。

隨着後疫情時代的到來,業內也親眼目睹了巨星的隕落,新冠類產品日漸式微,逐步退出舞台。

自免和腫瘤藥物的厚重:更長的生命周期

現階段,大多數超級重磅炸彈藥物都有着廣譜的適應症,能夠覆蓋多種疾病的治療,且都有着不錯的療效和安全性。例如,治療13種自身免疫疾病的Humira、覆蓋25個癌種的Keytruda、橫跨6種呼吸免疫及皮膚疾病的Dupixent、治療5種自免疾病的Stelara以及覆蓋21個癌種的Opdivo......它們無一不是多技傍身,憑借自身的全能屬性不斷撬开更大的市場空間,並逐步成長爲臨牀上的基石療法。

除了斬獲多項適應症,這類超級重磅炸彈背後還出現了一個有趣的現象,就是不斷翻漲的價格。由於這些超級重磅炸彈藥物均出自發達國家,大多採取自主定價,有一定的靈活性。上市之初,制藥企業一般會從產品的全生命周期綜合考慮治療價值、投入成本、臨牀需求、市場競爭環境、專利保護期等因素,最終敲定一個合適的數值,能保證在專利期內最大限度盡快收回各項成本並帶來回報。

專利期內,企業方也會根據產品新增臨牀獲益證據情況、市場變化以及通脹率等內外因,每年動態調整售價。以“前藥王”Humira爲例,2013年以106.59億美元摘得“藥王”桂冠後連續11年營收過百億美元,與一路看漲的銷售走勢相呼應的是較2002年首次上市暴漲653%的價格。在2023年初專利期到來前夕,艾伯維還趕在生物類似藥對其構成威脅前再次提價8%,不過這依然難抵專利斷崖的威力,2023年Humira銷售額直接縮水68.33億美元。

2023年一組公开數據顯示,Stelara、Revlimid、Jardiance等百億美元品種較初始上市價格也都有着翻番的漲幅,分別達184%、270%和97%。

今年初,多款超級重磅炸彈藥物赫然出現新一輪的漲價名單中,不僅包括仍在巔峰的老牌藥Eliquis加價6%,處於急速上升期的大熱品種Ozempic、Dupixent也紛紛拋出3.5%、6%的漲幅,這些變動將會以翻倍的增幅體現在年底的財務報表中。

專利斷崖所致的隱痛,快慢也就十來年。但是,在數十個適應症的加持下,這些全能型藥物都贏得了更長的生命周期,其銷售額自然水漲船高,上市以來的累計收入也十分驚豔。在長達20年市場保護期中,Humira收獲了約2144億美元營收,而擁有14年專利保護期的Keytruda,在距離2028年專利懸崖還剩5年之久時也創收了1017億美元......

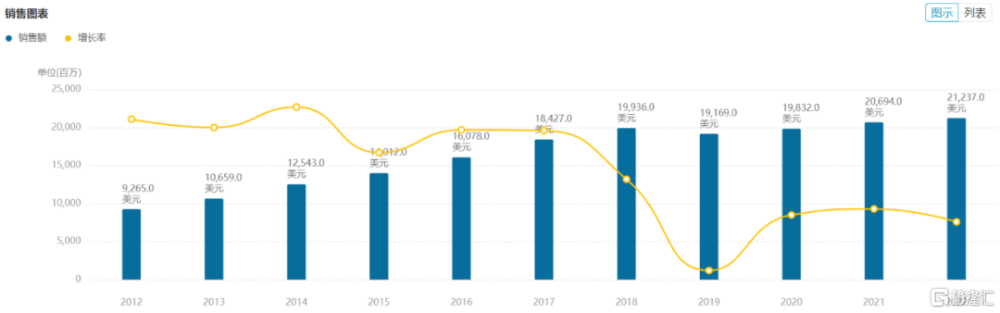

Humira銷售額(來源:醫藥魔方NextPharma)

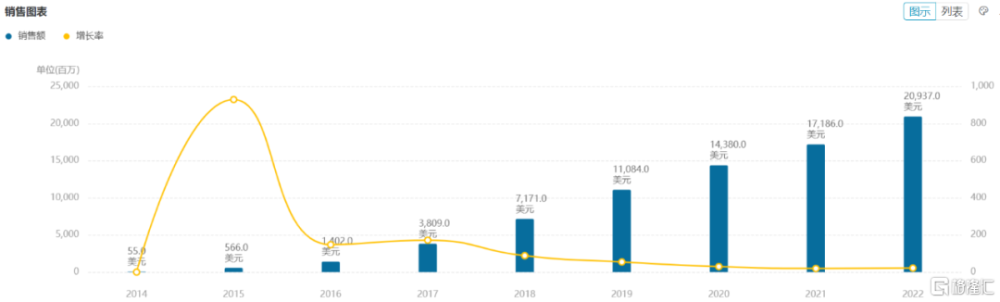

Keytruda歷年銷售額(來源:醫藥魔方NextPharma)

而且,這類藥物在各自專注的疾病領域中通常都有着顯赫的臨牀地位,即便是專利到期,也會有着充裕的緩衝時間,銷售表現也不會出現猛然跌至谷底的境況。

現金流之外,超級重磅炸彈藥物會給企業帶來什么?

年銷售額達到100億+美元的暢銷藥物,不僅是企業的現金奶牛,同時也是各個企業以此爲根基在相應領域开疆擴土的底氣來源,甚至會影響企業往後十多年的發展方向和战略規劃。

比如站在Dupixent這樣一個免疫“爆款”產品的肩膀上,賽諾菲作別了昔日“胰島素巨頭”的榮光,正在成爲 “免疫巨頭”之路上高歌猛進,战略布局也是持續加碼從預防到治療的免疫產品管线,並計劃在2025年前推進5款具有同類首創或同類最佳潛質的免疫預防產品進入III期臨牀、至少10款創新產品進入臨牀試驗。

2023年底啓動的“Play to Win”全力致勝战略新篇章,賽諾菲也明確提出聚焦重點領域和項目,支持其在免疫領域創新產品管线的成功研發和上市,到2030年免疫產品銷售額超過220億歐元。

而站上腫瘤免疫治療風口上的默沙東,手握Keytruda這張王牌,一直以來都將腫瘤業務視爲公司發展命脈,充分利用其在腫瘤免疫領域領域的號召力,推動以K藥爲核心的腫瘤業務管线建設。當然,K藥帶來的充足現金也支持默沙東將業務拓展的目光瞄准更多前沿技術方向。

而在糖尿病領域深耕多年的諾德諾德,靠Ozempic走向巔峰後,也踏出更爲堅實的步伐,一方面在司美格魯肽的新適應症挖掘上下足苦功,並开發了皮下和口服兩種版本,單品以外的司美格魯肽復方制劑也漸進收獲期,另一方面也着手壯大公司體量,將業務從糖尿病、肥胖、血友病、生長失調症,逐漸擴展至NASH、心血管疾病及其他內分泌代謝領域。

靠Humira累積巨額財富的艾伯維更是在自免領域做到極致,其長期布局的主线就是專注於自身免疫疾病,重磅產品Skyrizi、Rinvoq均在Humira生物類似藥大批量上市前已站穩腳跟。2023年兩款產品帶來的總營收也順利填平了因Humira專利斷崖帶來的業績波谷。艾伯維預計二者合計銷售額將在2027年達到270億美元。

從降脂藥Lipitor、抗凝藥Eliquis,到新冠疫苗Comirnaty和新冠治療藥Paxlovid,輝瑞可以說是“超級重磅炸彈”藥物“收割機”,喫盡了並購與合作的紅利。這些大單品遍布心血管以及感染領域,也充分詮釋了任何一個領域都有造就出超級重磅炸彈的機會。此後,輝瑞也走上了多元化的發展之路,將精力平攤至腫瘤、心血管、感染、免疫等疾病領域。

結語

超級重磅炸彈藥物和制藥巨頭一直在雙向奔赴的路上相互成就。回顧超級重磅炸彈一路的發展,幾乎都是制藥界“十年磨一劍”的結晶,而巨頭們在打造“爆款”的過程中也順勢在相關疾病領域中磨煉出了雄厚的研發實力,走上強者愈強的道路。

如今,行業內也湧現出了小而美公司的身影,比如專注罕見病領域的Vertex,也能將一款囊性纖維化新藥买到近100億美元應收的規模,而Vertex正憑此奮力躋身全球營收TOP藥企行列,有望成爲下一個制藥巨頭。

標題:100億+美元超級重磅炸彈藥物,爲什么越來越多了?

地址:https://www.iknowplus.com/post/85535.html