國海策略:超跌反彈首選景氣成長

核 心 觀 點

1、1月市場出現超預期下跌,在宏觀基本面變化不大的背景下,微觀流動性的衝擊和風險偏好下行是核心原因,後續有望迎來改善,超跌反彈首選成長。

2、1月我國制造業PMI較去年12月小幅改善,疊加經濟旺季將至,宏觀面有望企穩回升。結構上來看,供給好於需求的格局未改,外需出口鏈條存在結構性亮點。

3、宏觀流動性方面,超預期降准之後貨幣政策進一步加力可期,降准降息有望交替進行,二季度美聯儲大概率降息。微觀流動性有望出現改善,中證500、1000雪球產品的敲入逐步進入尾聲,國家隊出手平抑市場波動。

4、業績披露進入空窗期,風險偏好修復主要來源於國內政策加力,春節之後逐步進入到政策出台窗口期,可以關注三中全會的改革舉措以及3月初兩會穩增長的相關政策。此外,新質生產力有望成爲高質量發展的破局點,科技創新仍是今年政策的主旋律。

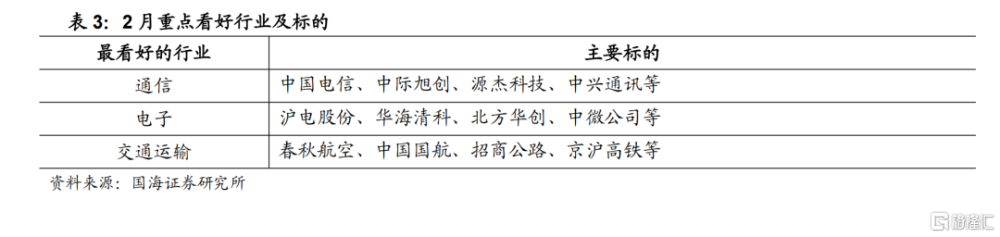

5、維持啞鈴型配置思路,超跌反彈首選景氣成長,2月過年前後市場風格往往向中小成長傾斜,在經歷了1月份充分調整之後性價比凸顯。另一方面,低波紅利仍是全年類通縮環境下重要的配置方向,高股息將進一步擴散。2月首選行業:通信、電子、交通運輸。

風險提示:流動性收緊超預期,經濟失速下行,中美摩擦加劇,相關標的公司未來業績的不確定性等。

報 告 正 文

01經濟:供給好於需求,出口存在結構性亮點

1月我國經濟較12月迎來邊際改善,供給好於需求的格局並未發生改變,外需出口鏈條存在結構性亮點。

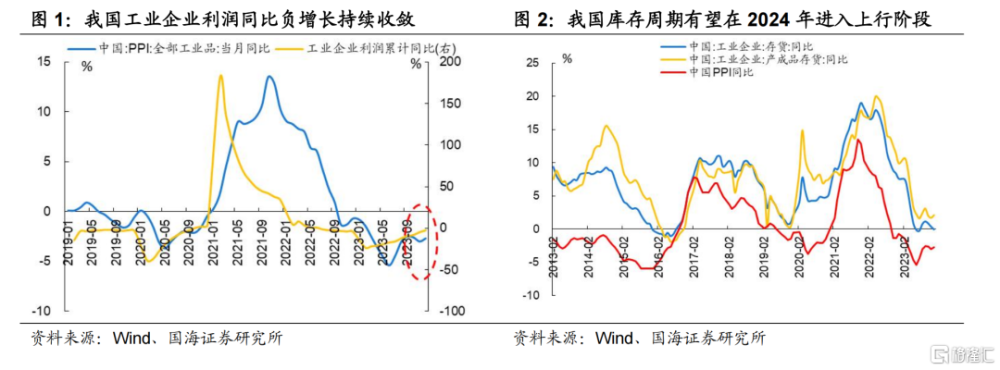

供給端來看,工業企業利潤持續改善,我國工業企業庫存周期逐步進入到上行階段。一方面,我國工業企業主動去庫存接近尾聲,2023年12月產成品庫存和存貨同比分別爲2.1%和0%。另一方面,12月我國PPI當月同比較11月有所回升,2023年1-12月工業企業利潤同比負增長收斂至-2.3%,較1-11月持續改善。工業企業利潤的邊際改善和產成品庫存的回升反映我國庫存周期逐漸進入到上行階段。

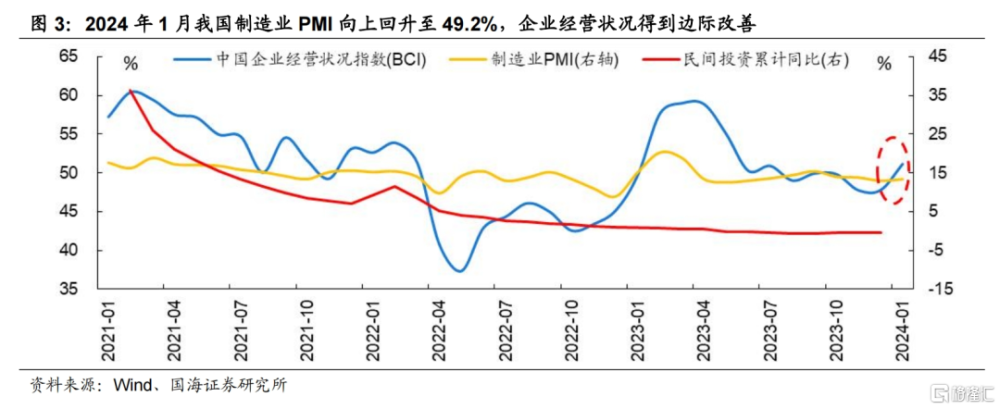

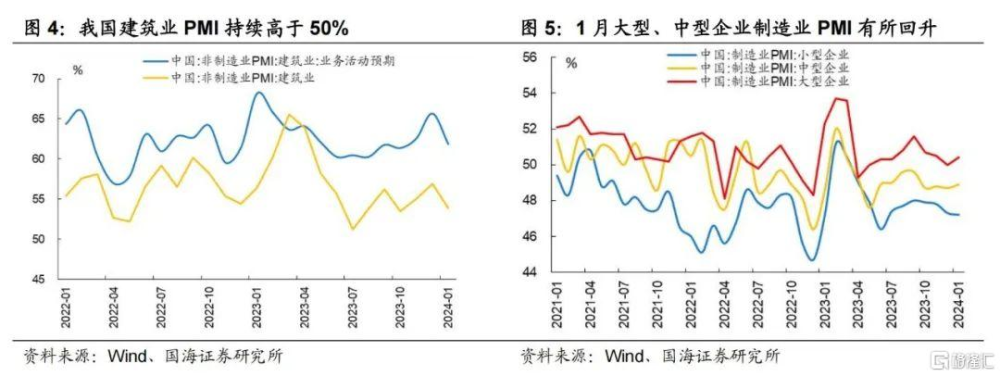

需求端來看,1月我國制造業PMI較去年12月小幅改善,疊加經濟旺季將至,宏觀面有望企穩回升。從總量上來看,2024年1月我國制造業PMI回升至49.2%,大型和中型企業PMI環比改善,反映我國制造業的景氣度正在修復;從結構上來看,外需改善將帶動我國出口在一季度改善,工業企業利潤負增長收斂,我國建築業PMI和業務活動預期PMI持續高於50%,隨着春節後經濟旺季來臨,我國宏觀經濟有望企穩回升。然而,樓市的回暖需要等待。

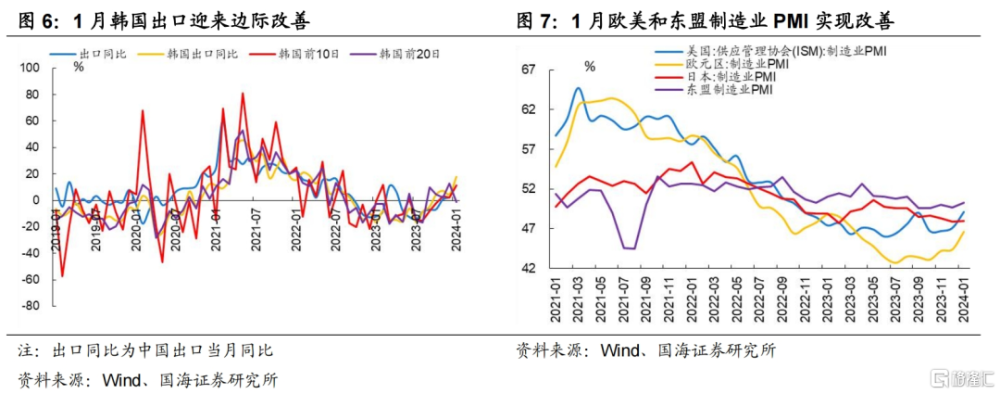

第一,一季度我國出口有望迎來邊際改善。從外需的角度看,2024年1月東盟制造業PMI向上突破50%至50.3%,美國制造業PMI向上回升至49.1%,歐元區制造業PMI回升至46.6%。值得注意的是,2024年1月韓國前20日出口同比大幅上升至18%,1月我國出口有望迎來邊際改善,外需格局穩中向好

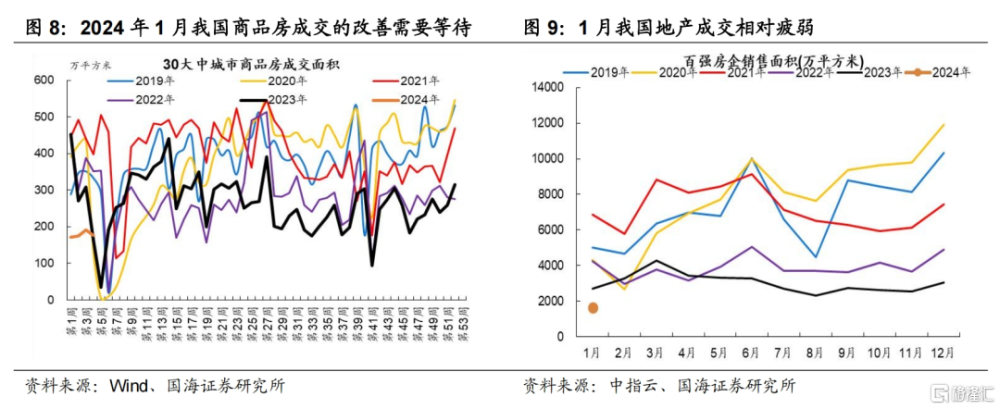

第二,我國樓市的回暖需要等待,春節後復蘇彈性至關重要。從銷售端來看,雖然2023年底30大中城市商品房成交面積超過了2022年同期水平,但是2024年1月我國樓市仍然低迷,百強企業銷售面積低於過去5年同期水平,春節後樓市和消費的復蘇彈性至關重要。

02流動性:海外降息暫緩,國內資金面平穩過渡

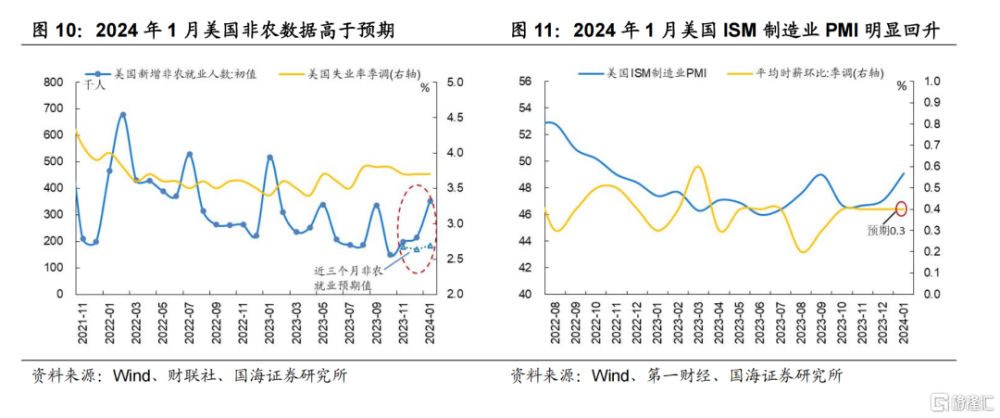

美聯儲的貨幣政策姿態已出現實質性的變化,但3月降息並非當前的基准情形。美聯儲近期貨幣政策姿態出現實質變化,1月FOMC會議聲明中對實現“雙重目標”(穩定物價與充分就業)表態樂觀,也明確提到了“風險平衡”(balance of risks),此外美聯儲主席鮑威爾在發布會上稱“政策利率很可能已達到該輪緊縮周期峰值”,進一步明確了本輪加息周期的結束。降息方面,盡管鮑威爾在發布會上繼續爲年內可能的降息做鋪墊,但短期仍保持觀望態度。通脹穩步回落背景下,經濟下行壓力增加是迫使美聯儲盡早开啓降息的核心因素,但從相關數據看,這一驅動要素尚未顯現,例如最新公布的1月美國新增非農就業人數爲35.3萬人,預期18.5萬人,1月失業率實際3.7%,預期爲3.8%,1月ISM制造業PMI也同樣超出預期(實際值49.1,預期值47)。因此3月若要降息,或需看到經濟有明顯走弱跡象或風險事件的發生(例如商業地產貸款風險)。

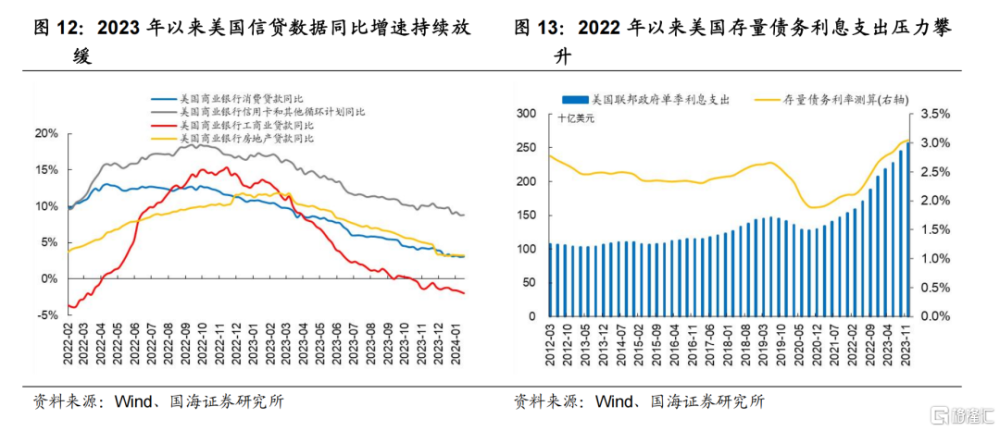

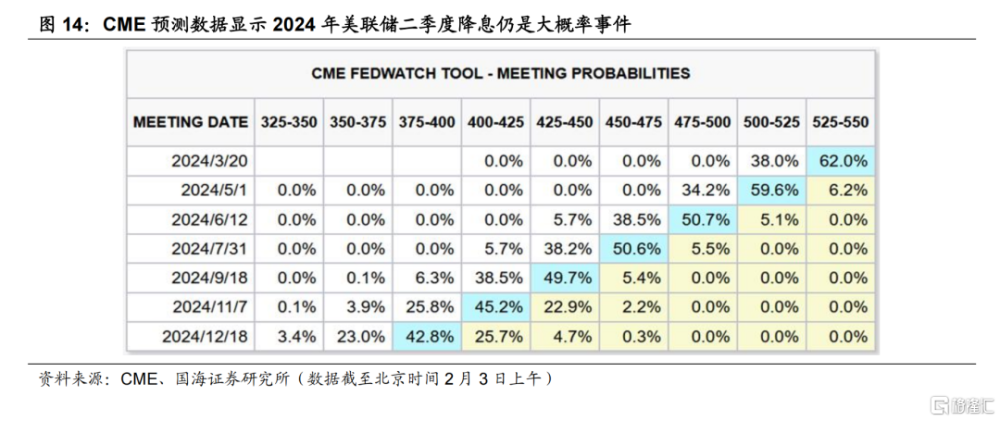

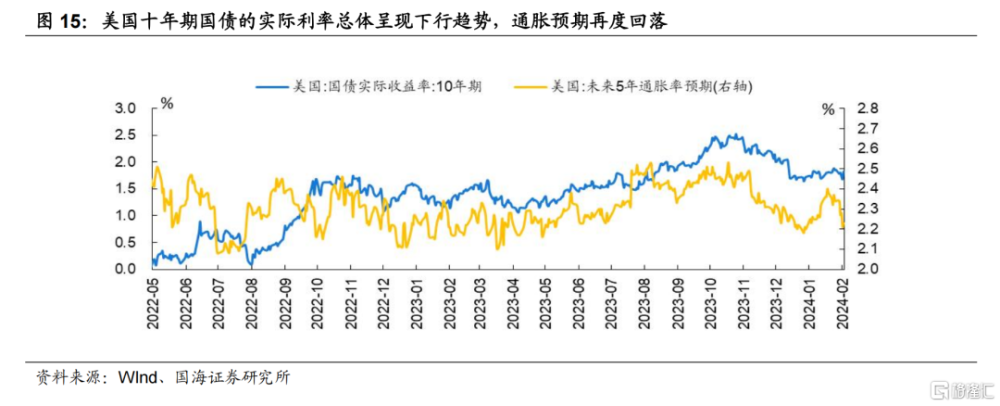

美國財政力度退坡、信貸持續走弱等多重壓力下,二季度美聯儲政策正式轉向的可能性仍較大。首先從財政端看,二季度財政收緊後對經濟產生的負面影響可能需要貨幣轉向來對衝,1月29日美國財政部公布的二季度計劃融資規模明顯低於市場預期(Q2計劃淨借款約2000億美元,市場預期5000億美元),財政支持力度已出現下滑跡象,除此之外,盡早寬貨幣也能夠緩解2022年以來財政大規模融資帶來的利息支出壓力。第二點是當前美國信貸水平持續走弱,消費貸、工商貸、信用卡貸款等同比增速仍呈下行趨勢,高利率對美國金融環境的壓力在持續體現。三是美國大選結束前1-2個季度經濟成色或將影響執政黨連任勝率,因此通脹約束緩解後美國政府也對降息有較強訴求。從CME預測數據看,二季度降息概率較高,截至北京時間2月3日上午,預測5月降息的概率合計93.8%,6月利率降至5%以下的概率爲94.9%。整體看美國年內降息趨勢基本確定,只是在時間節點上或有變數,國海證券維持10Y美債利率處於下行趨勢觀點不變,上半年有望抵達3.5%。

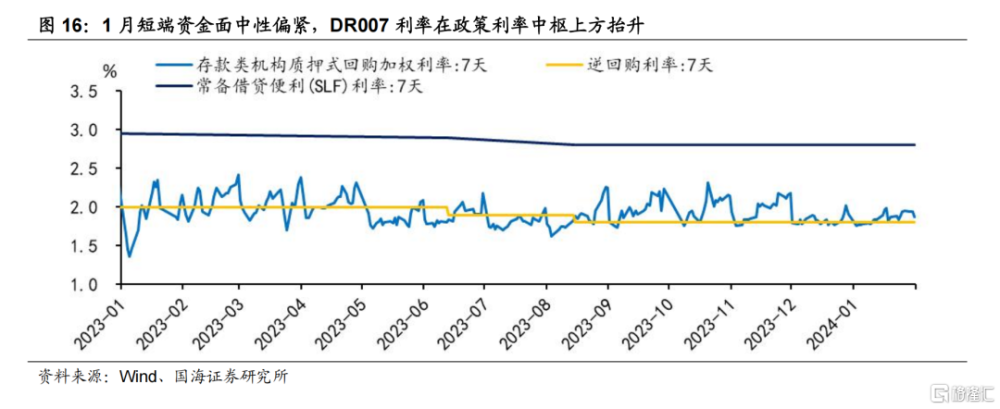

國內方面,二月資金面大概率平穩過渡,資金偏緊的狀態有望在節後緩解。1月短端資金面中性偏緊,DR007利率在政策利率中樞上方擡升。從資金供給端看,節前流動性支持較爲充分,2月流動性大概率維持平穩過渡。一方面,1月24日,近兩年來規模最大的單次降准落地,央行宣布降准50BP並結構性下調支農支小再貸款利率25BP,向市場提供流動性1萬億元;另一方面,近兩周公开市場操作規模放量,1月22日至1月31日,央行通過逆回購累計投放資金3.58萬億元,淨投放9670億元,維護流動性平穩過渡的意圖明確。此外,2月信貸开門紅的預期偏低,資金需求端的壓力較小,春節後資金偏緊的狀態有望進一步緩解。

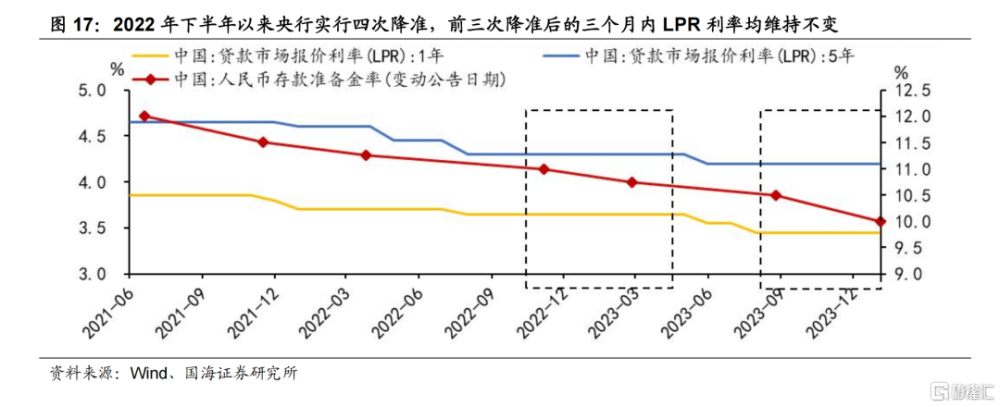

考慮到地產修復效果偏弱,前三次降准後LPR均未在短期內調降,2月或有單獨調降LPR的可能。2022年下半年以來央行實行四次降准,前三次分別在2022年11月、2023年3月、2023年9月,這三次降准後的三個月內LPR均維持不變,本次降准後單獨調降LPR的可能性較大。一方面,各城市地產需求端政策放松後,樓市的修復效果不及預期;另一方面,2023年8月非對稱降息,與地產信貸掛鉤的五年期LPR按兵不動。而在美聯儲降息預期減弱、人民幣匯率維持波動的背景下,MLF的調降進程或有所延緩。信用端方面,1月三大政策行再度新增PSL共1500億元,或意味着PSL支持三大工程建設進入常態化階段。

微觀流動性方面,2月迎來改善的契機。1月微觀流動性環境受到一定的衝擊,雪球集中敲入風險挫傷市場風險偏好,1月後兩周市場以震蕩下調爲主,資金逆勢入場滬深300ETF,“托底”意圖明顯。伴隨中證500、1000雪球產品的敲入逐步進入尾聲,國家隊出手平抑市場波動,2月微觀流動性有望迎來改善。

03政策:靜待全國兩會定調

近期部委年度會議、地方兩會陸續召开。金融工作突出加強監管、防範化解金融風險,財政工作注重結構發力和嚴肅財政紀律。此外,科技創新、現代化產業體系建設成地方2024年重點工作,增長目標設定適當下調。2月政策進入空窗期,靜待3月全國兩會召开部署今年經濟目標及工作。

部委層面,2023年年末以來財政部、央行、發改委等部委相繼召开年度工作會議,對2024年經濟工作作出部署。具體來看:

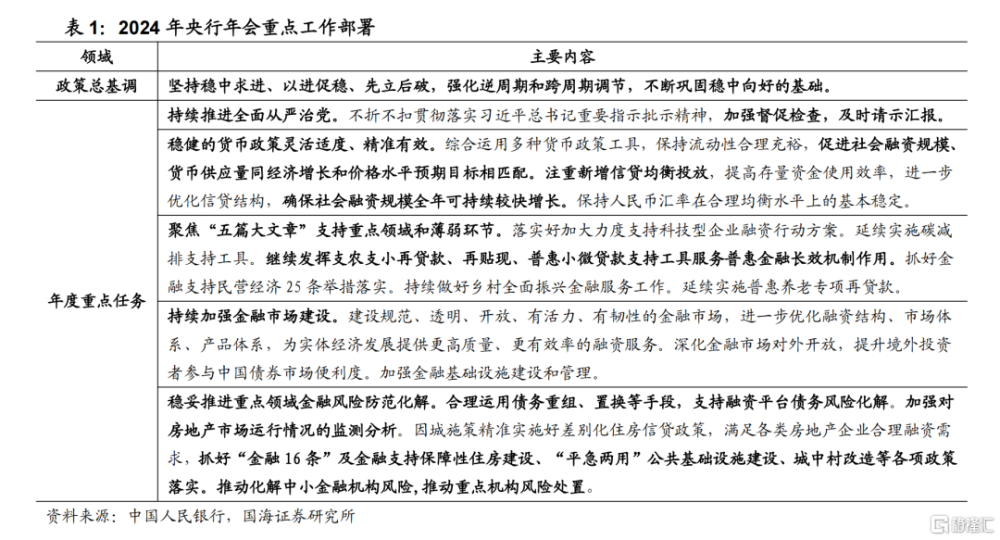

2024 年金融工作突出加強監管、防範化解金融風險兩個重點。一是 2024 年央行年會中將“持續推進全面從嚴治黨”置於年度工作首位,突出金融工作的政治性。貨幣政策層面強調精准合理,信貸全年均衡投放;此外,新增“確保社會融資規模全年可持續較快增長”表述,近兩年在國內有效需求不足的背景下,政府債券對社融的推動作用較大,2024年社融可持續較快增長,仍需激發信貸對社融的貢獻度。其二,2024年金融監管總局年會中確認年度重點工作,其中前兩個分別爲中小金融機構改革化險、防控重點領域風險,意味着防範化解金融風險是2024年第一要義。

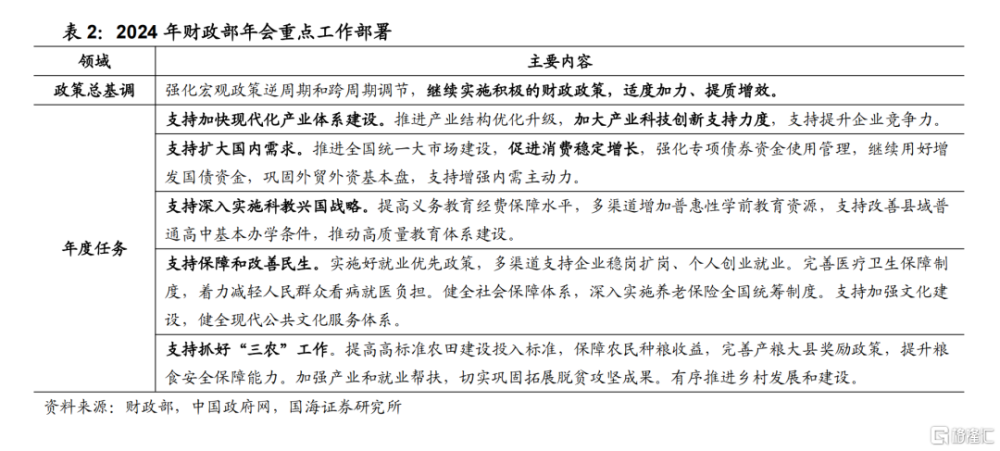

2024年財政工作結構層面適當加力,財政紀律進一步強化。2024年財政部年會重點體現在以下三個方面:一是“三保”財政工作中的優先級較高。財政部年會明確將基層“三保”擺在財政工作的最優先位置,後續或加大轉移支付力度保障基層財政支出。二是加強財政預算管理約束。本次年會通稿多處提及“過緊日子”、“狠抓財政管理改革”,意味着2024年預算管理要求將越來越高,財政支出層面將強化國家重大战略任務財力保障,同時強化財政使用監督。三是持續推進地方存量隱債化解工作。本次財政部年會提出“要嚴格落實既定化債舉措,加大存量隱性債務化解力度,堅決防止新增隱性債務”,意味着2024年債務化解工作將持續進行,在前期發行特殊再融資債券置換債務的基礎上,金融部門或向債務化解負擔較重的省市提供流動性支持。

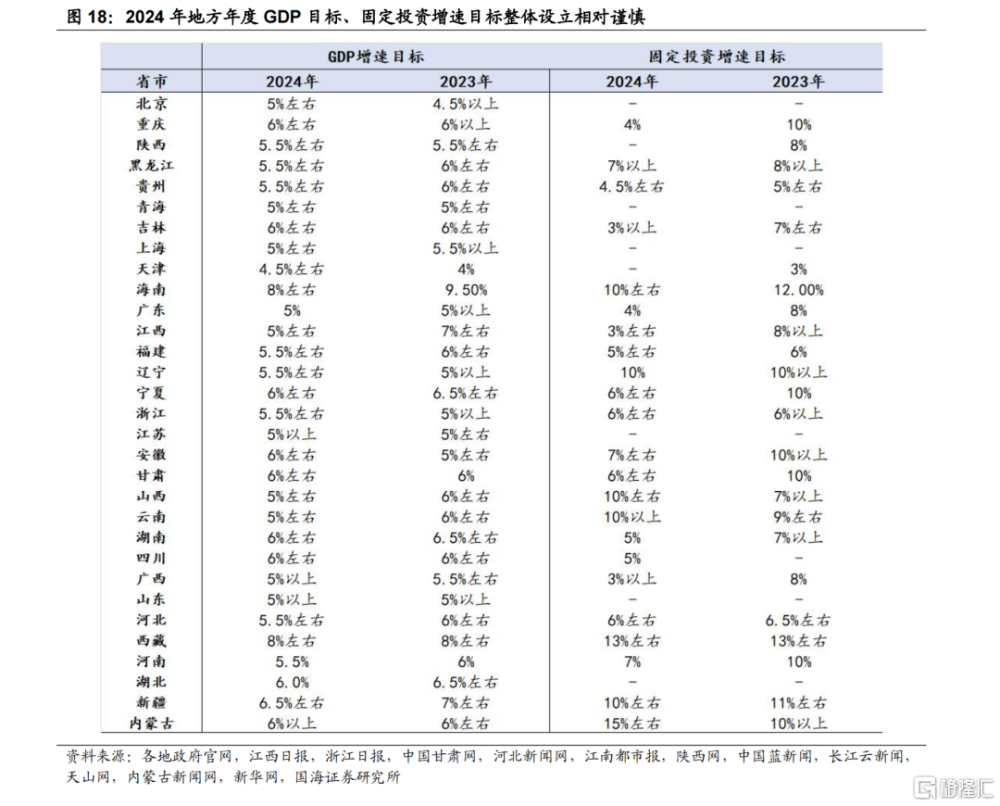

地方兩會來看,2024年地方年度GDP目標、固定投資增速目標整體設立相對謹慎,年度工作重點以現代化產業體系建設爲主。截止1月末全國地方兩會相繼落下帷幕。從年度增長目標設定的情況來看,2024年中有17個省市下調了年度增速目標、8個省市小幅上調了年度增速目標;此外,廣東、重慶、吉林等部分省市明確下調年度固定投資增速目標。年度重點工作層面,相較於2023年多數省市將穩增長、擴內需置於年度工作首位,2024年地方層面重點工作集中在現代化產業體系建設、區域協同發展、科技創新等層面。

新質生產力有望成爲高質量發展的破局點,科技創新仍是今年政策的主旋律。中共中央政治局1月31日下午就扎實推進高質量發展進行第十一次集體學習,會議強調“發展新質生產力是推動高質量發展的內在要求和重要着力點”。隨後國務院國資委部署2024年投資工作中,再次明確加快布局培育新質生產力是着力重點之一,預示着科技創新仍是今年政策主旋律。

2月行業配置:通信、電子、交通運輸

行業配置的主要思路:超跌反彈首選央國企+超跌成長。一方面,央國企經歷了較長時間調整後迎來較強催化,後續三中全會改革預期逐步酝釀;另一方面,1月以TMT爲代表的成長風格跌幅較大,海外映射支撐較強,AI+消費電子創新驅動有望成爲全年主线。行業配置重點關注包括:1)全球進入到人工智能大時代,AIGC爲行業發展帶來新機遇,軟件及內容板塊受益於AIGC的應用景氣度將持續提升,重點關注軟件开發、計算機等TMT板塊估值修復;2)安全資產、國產替代、高端制造是貿易逆全球化背景下大國博弈的勝負手,高端制造領域政策紅利或將持續釋放,重點關注半導體設備、軍工電子、新能源汽車、醫藥等領域配置機會。3)中特估主題有望持續催化,相關業績確定性強及安全邊際較高的板塊配置價值凸顯,如煤炭、電力央國企、石油、鐵路設備、港口、造船等。2月首選行業爲:通信、電子、交通運輸

Ø通信

支撐因素之一:工信部發布《2023年通信業統計公報》,2023年電信業務收入同比增長6.2%,電信業務總量同比增長16.8%,成爲賦能經濟增長的一個重要支撐。2023年,三家基礎電信企業和中國鐵塔共完成電信固定資產投資4205億元。其中,5G投資額達1905億元,同比增長5.7%,佔全部投資的45.3%。與此同時,5G行業應用融入國民經濟的71個大類,特別是在工業、礦業、電力、港口、醫療等重點垂直行業,5G應用已經實現了規模復制,助力千行百業實現轉型升級和提質增效。

支撐因素之二:九部門聯合印發原材料工業數字化轉型方案。2024年1月25日,工信部等九部門聯合印發《原材料工業數字化轉型工作方案(2024-2026年)》。提出到2026年,我國原材料工業數字化轉型取得重要進展,重點企業完成數字化轉型診斷評估,數字技術在研發設計、生產制造、經營管理、市場服務等環節實現深度應用,生產要素泛在感知、制造過程自主調控、運營管理最優決策水平大幅提高,爲行業高質量發展提供有力支撐。

支撐因素之三:OpenAI發布5款新模型,性能提高且價格下調。2024年1月25日,OpenAI發布了五個新模型以及新的API使用管理工具。此次OpenAI發布的多款大模型新品,都在上代產品基礎上實現了一定的性能提升,在开發者使用的便捷程度、靈活程度上有一定改進,同時在價格方面給予了不小的優惠。

標的:中國電信、中際旭創、源傑科技、中興通訊等。

Ø電子

支撐因素之一:聯電和英特爾宣布合作开發12nm制程技術。2024年1月25日,英特爾(Intel)和聯電(UMC)宣布,雙方將合作开發12nm制程技術,預計將於2027年在英特爾位於亞利桑那州的晶圓廠生產。兩家公司表示,12nm制程將有助於他們滿足一些高增長的市場需求,如移動、通信基礎設施和網絡等。

支撐因素之二:2023年全球小芯片構架(Chiplet)市場規模有望快速增加。2024年1月24日,根據市場研究機構Market.us公布的最新報告顯示,2023年全球小芯片構架(Chiplet)市場規模爲31億美元,預計到2033年將暴漲到1070億美元,增幅高達3352%。2024年到2033年期間的復合年成長率高達42.5%。

支撐因素之三:蘋果Vision Pro正式預售,开啓空間計算時代。2024年1月19日,蘋果新一代頭顯Apple Vision Pro开始在美國市場接受預訂,2月2日正式上市,標志着空間計算時代的开啓。當前,國內外相關廠牌也正在加速擁抱空間計算時代。

標的:滬電股份、華海清科、北方華創、中微公司等。

Ø交通運輸

支撐因素之一:免籤利好持續釋放,春節出入境遊熱度上升。1月28日,中國和泰國籤署互免籤證協定,將於2024年3月1日正式生效;1月25日,中國與新加坡籤署互免籤證協定,將於2024年2月9日正式生效。出入境遊關注度應聲高漲,飛往“新馬泰”的航班和旅客運輸量有望進一步增加。

支撐因素之二:春運客運量有望達到新高。根據央視網,今年春運傳統營業性運輸,包括鐵路、公路、民航、水運客運出行人次預計是18億人次。鐵路方面,今年春運預計將發送旅客4.8億人次,相比2023年春運增長37.9%,客流將呈現整體高位運行和節前相對平穩、節後相對集中的特點。民航客運量同樣迎來大幅增長,預計春運期間民航日均發送旅客200萬人次,客運量將達到8000萬人次,有望再創新高。

支撐因素之三:跨境電商出口發展迅猛帶動航空貨運持續增長。據中國民航報預測分析,2024年我國跨境電商出口市場規模有望增長至2.95萬億元,其中SHEIN、TEMU與Tiktok三家跨境電商平台商品交易總額將分別達到525億美元、350億美元、350億美元,航空貨物需求將達88萬噸,同比2023年增長56%,跨境電商快速增長將持續爲航空貨運提供動力。

標的:春秋航空、中國國航、招商公路、京滬高鐵等。

05

風險提示

流動性收緊超預期,經濟失速下行,中美摩擦加劇,相關標的公司未來業績的不確定性等。

注:本文來自國海證券2024年2月4日發布的《超跌反彈首選成長——2月月報》,分析師:胡國鵬S0350521080003;袁稻雨S0350521080002

標題:國海策略:超跌反彈首選景氣成長

地址:https://www.iknowplus.com/post/78586.html