信用利差低位,怎么看?

摘 要

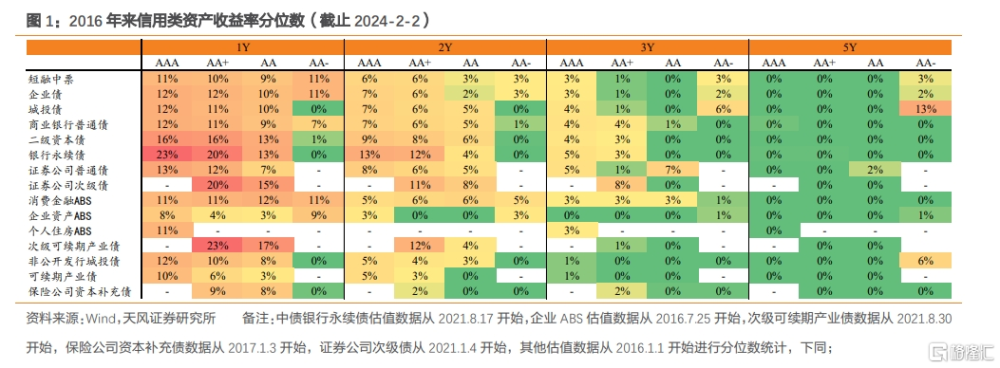

當前,隨着國債下行至近20年的低位,信用債收益率也已經下行至歷史低位,3年及以上的信用債收益率和利差多處於2016年以來的最低水平。1Y~2Y的短久期品種,受資金面偏緊影響,收益率和信用利差仍有一定空間,多處於5%-20%歷史分位數水平。

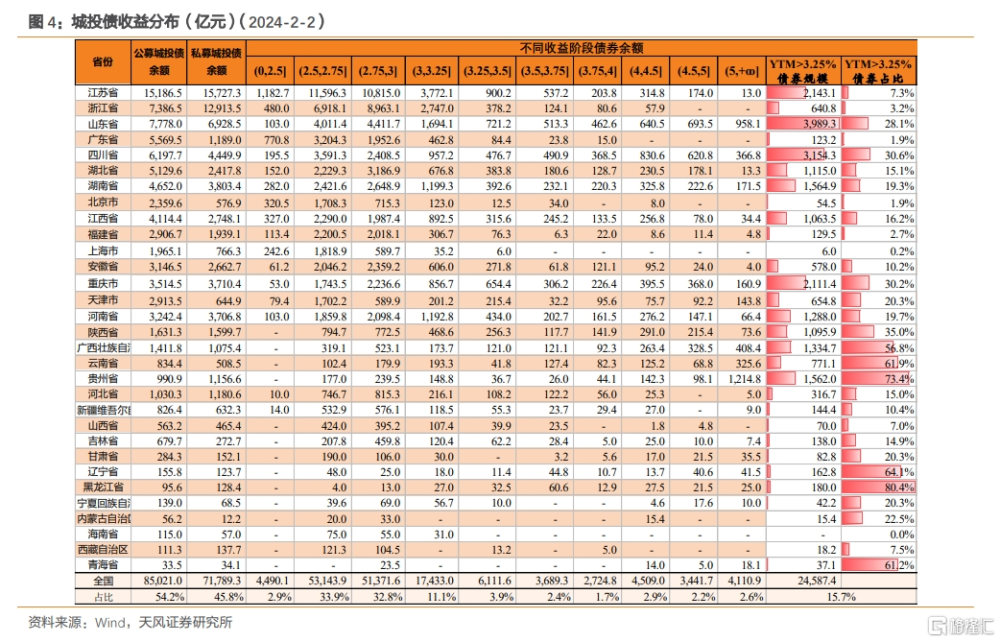

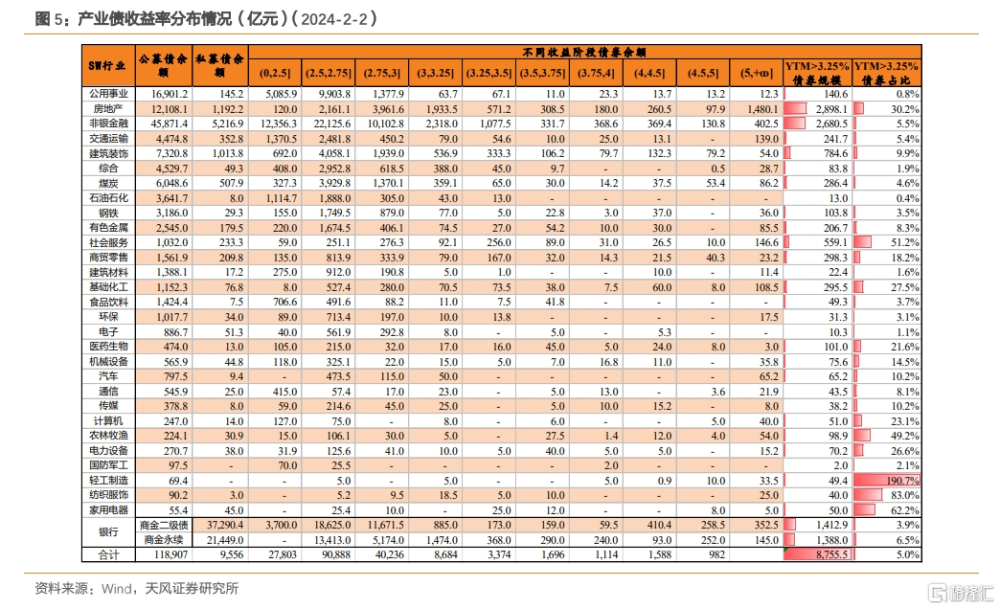

信用利差歷史低位下,票息資產難尋。截止2024年2月2日,估值5%以上城投債僅4111億元,佔比2.6%;估值3.25%以上城投債,總規模有2.46萬億,佔比15.7%。產業債情況類似,目前估值3.25%以上產業債僅8755.5億元,佔比5.0%,分行業來看,除地產外,僅非銀金融3.25%以上債券規模超過1000億元。

在此背景下,信用債投資如何應對?

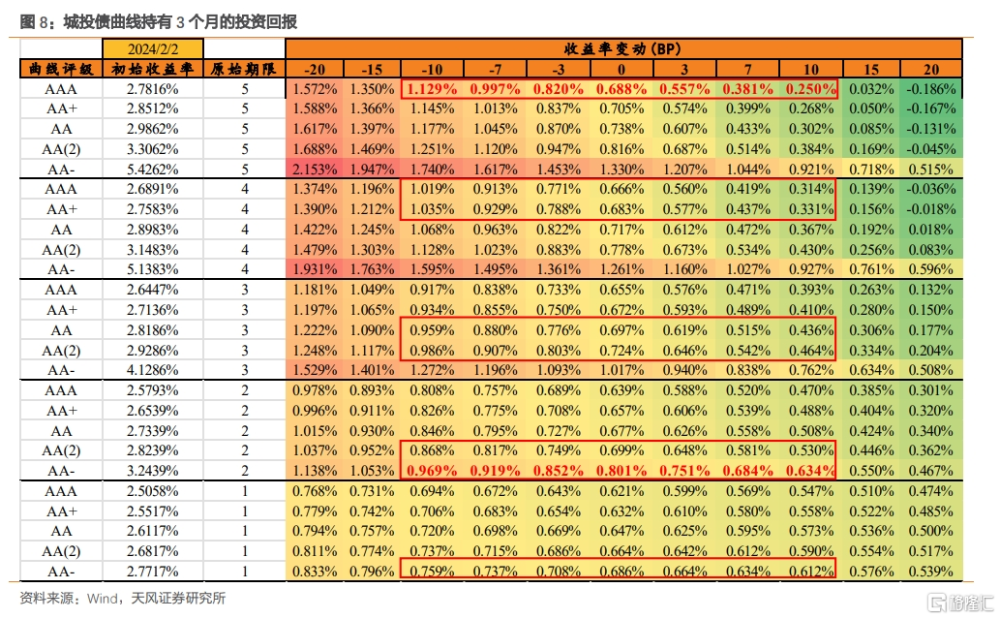

考慮到當前曲线較平,主流的底线信用類資產投資收益差異不大。不考慮收益率下行的情況下,2~3年 AA 中票/2~3年 AA(2) 城投/3~5Y AA 二級資本債,3個月的投資收益基本都處於0.75~0.85%窄區間,比較難獲取明顯的品種超額收益。

根據我們的測算,如果想要獲取更高的投資收益,兩個方向:①產業債的短久期下沉,但細看,多以民企爲主;AA-城投債適當向2年拉長久期;②考慮到AAA債券具有抵質押優勢,且隱含評級AAA的債券對應主體多數情況下也是AAA,如果按照1.2倍槓杆計算,AAA城投債、中票適當拉長久期,也能夠獲得較好的投資收益。

對應有哪些債券值得關注?

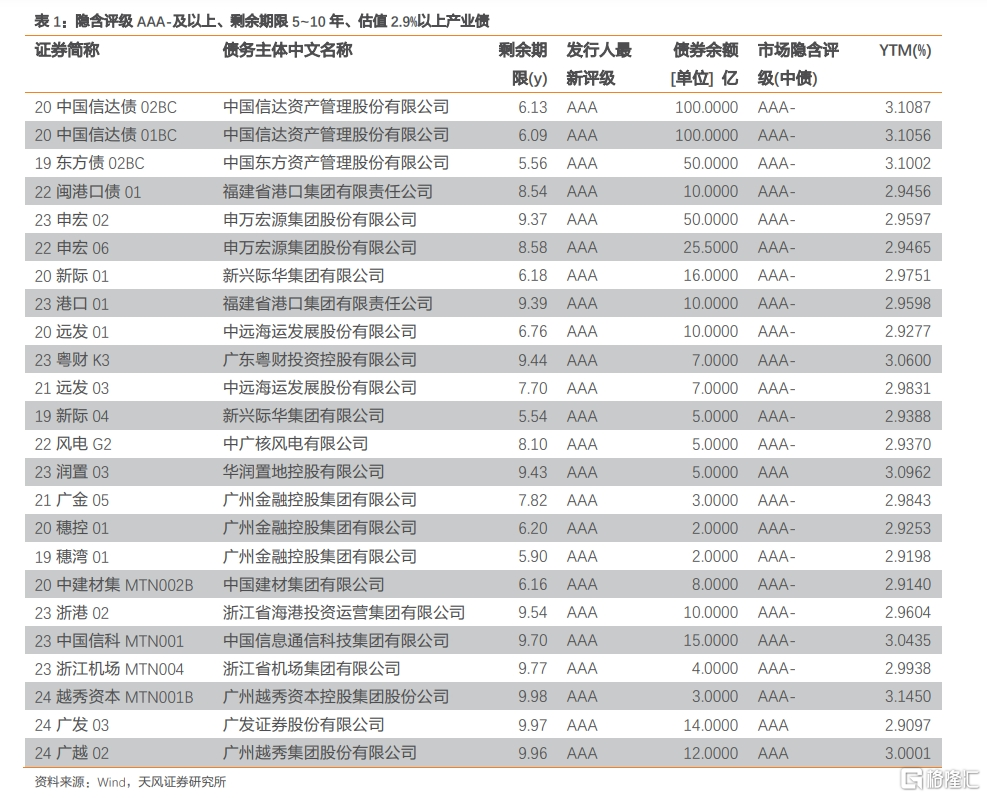

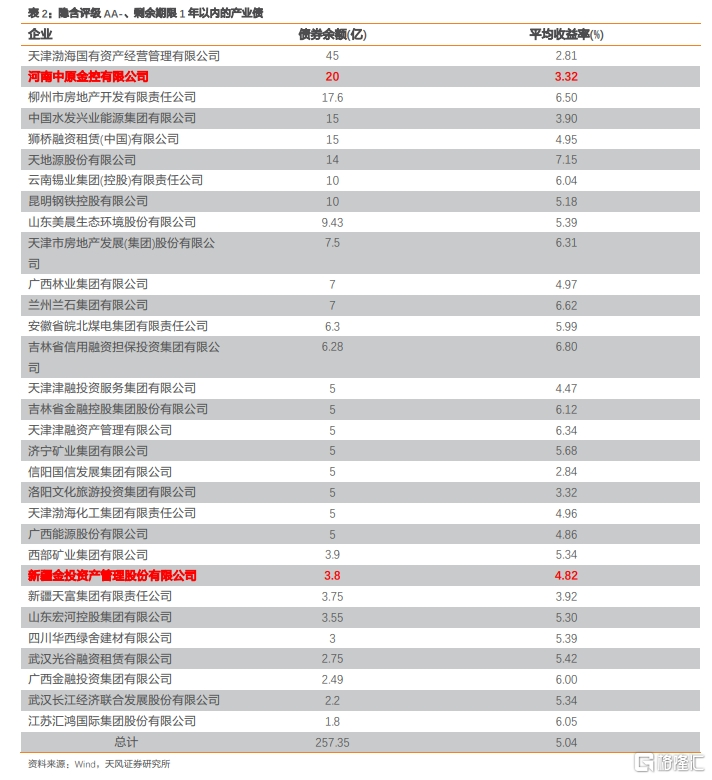

產業債:長久期高評級主體中,信達資產、東方資產估值尚可。短久期低評級主體中,建議關注中原金控、新疆金投資產。

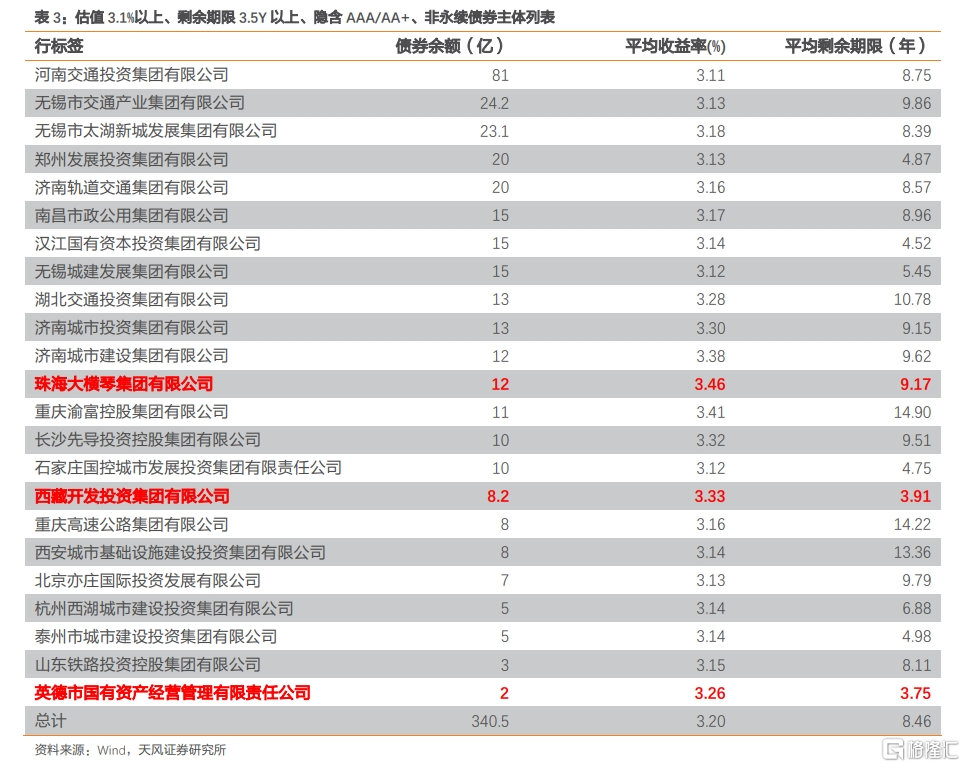

城投債:拉長久期,建議關注大橫琴、西藏开發投資、英德國資(廣東粵財擔保);中短久期AA中(3.1%以上、1.5年以內),以私募債爲主,但我們認爲也可以適當考慮尋券;中短久期AA(2)城投債中,建議關注重慶九龍園、永川高新、金洲新城等。

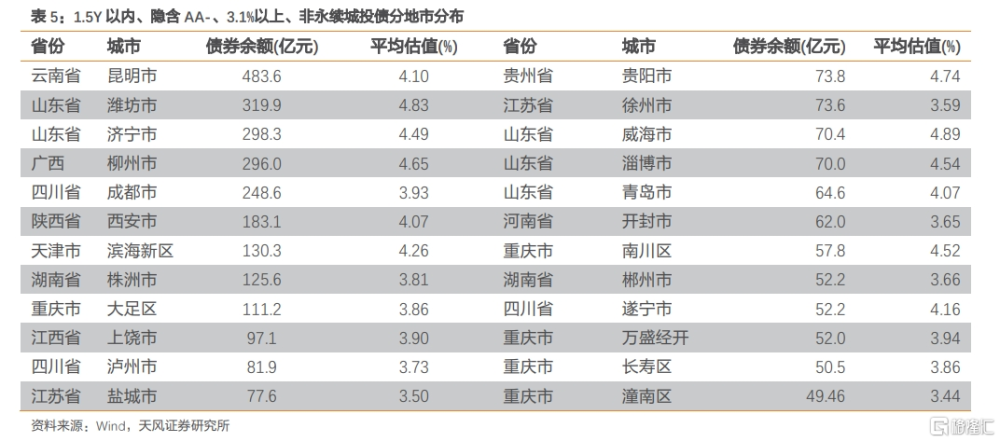

從地市城市來看,目前,昆明、濰坊、濟寧、柳州、成都、西安等城市1.5Y以內、隱含AA-、3.1%以上城投債規模較高,重點省份以地市平台爲主,非重點省份以區縣平台爲主,需要關注重點省份債務化解推進情況。

如何看待後續走勢及利差拐點觸發因素?

結合歷史來看,在利率階段性低點,或者牛熊轉換的拐點,一般信用利差都會低位震蕩一段時間。

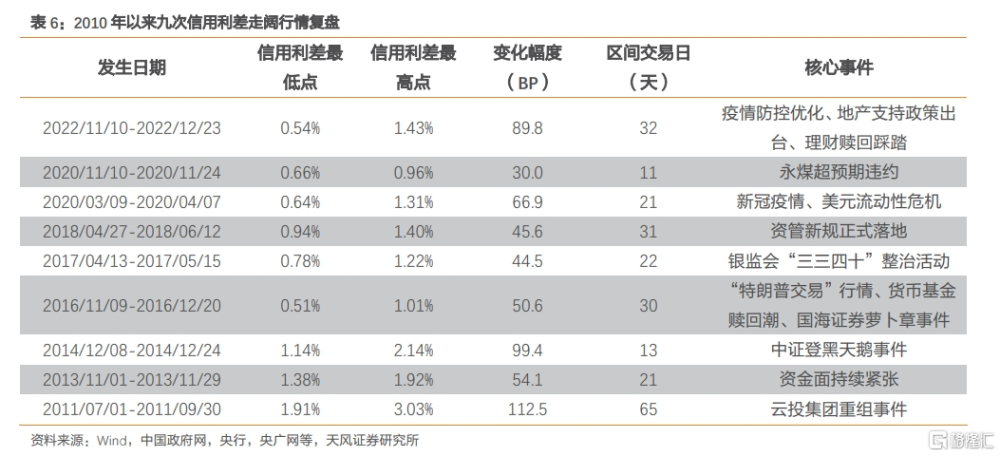

而觸發劇烈調整的因素,主要有兩方面:信用風險事件、監管政策等。9次大幅調整中,2011年、2016年、2020年末均由信用風險事件引發,2014年、2017年、2018年、2022年均由監管或其他政策調整引發,2013年、2020年初是特殊環境下的信用債調整。

結合歷史來看,信用利差當前大概率還將在低位徘徊震蕩一段時間。風險提示:宏觀經濟變動超預期、城投信用風險、政策超出預期

1.利差的歷史低位和“資產荒”

近期,10年國債收益率下行至2.42%,幾乎處於近20年的最低水平,受此影響,信用債收益率和信用利差也下行至歷史低分位數水平。信用策略,如何應對?

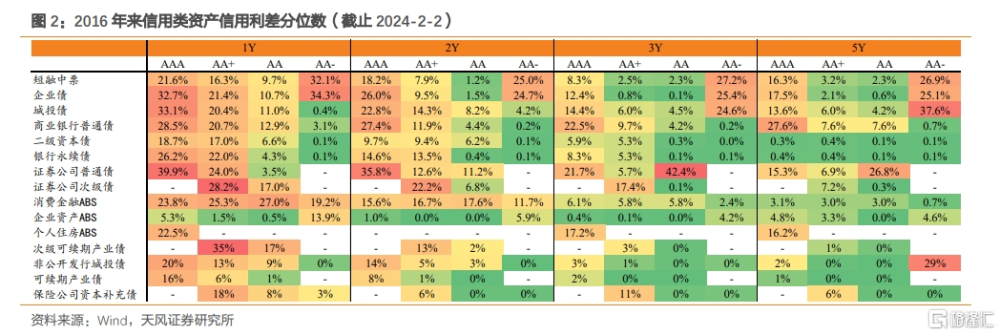

中長久期信用債收益率全面低位。我們整理了各類信用資產2016年以來的收益率分位數和信用利差分位數,可以觀察到,截止2024年2月2日,3年及以上的信用債多處於2016年以來的最低水平。1Y~2Y的短久期品種,受資金面偏緊影響,收益率和信用利差仍有一定空間,多處於5%-20%歷史分位數水平。

信用利差呈現出類似狀態,3年及以上利差多處於較低歷史分位數,1~2Y品種歷史分位數稍高,多處於5%-30%。其中,有兩個方面值得關注,一個是1Y AA-的城投、二永債利差處於歷史低位,是市場信用下沉的直接反映;另外AAA等級中長久期利差仍有一定空間。

從城投債收益率分布情況來看,估值5%以上城投債僅4111億元,佔比2.6%;估值3.25%以上城投債,總規模有2.46萬億,佔比15.7%。

產業債情況類似,估值3.25%以上產業債僅8755.5億元,佔比5.0%,分行業來看,除地產外,僅非銀金融3.25%以上債券規模超過1000億元。

2. 信用策略的方向選擇

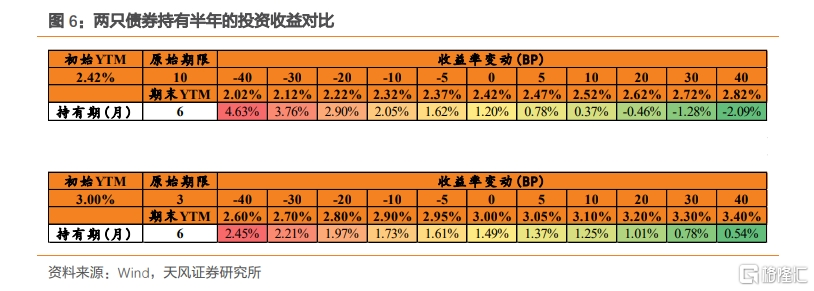

當收益率下行時,長久期利率債有明顯優勢。通過對比10Y 2.42%估值的債券和3Y 3.00%估值的債券,可以明顯觀察到,當收益率下行時,如果下行5bp,長久期利率債投資收益佔優。

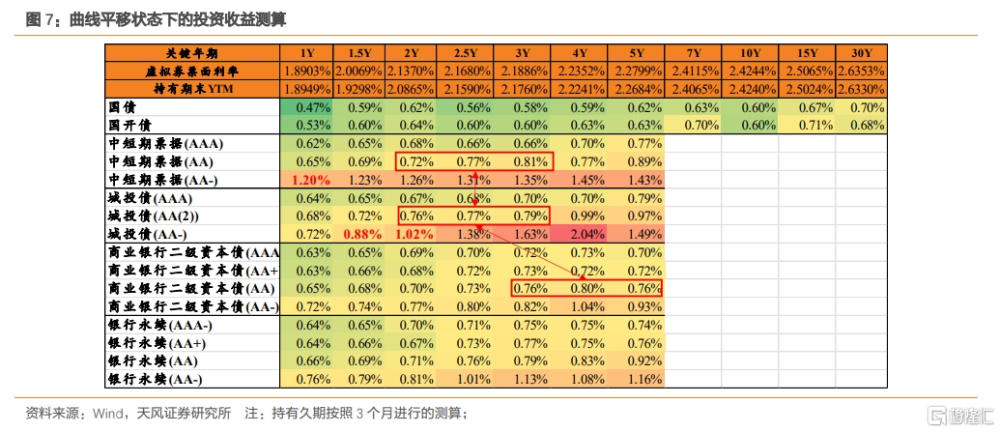

但當前利率已經處於歷史低分位數,進一步下行面臨阻力。假設未來一段時間收益率震蕩狀態,又該如何選擇投資方向?我們以2024年2月2日的收益率爲基礎,假設收益率曲线維持的情況不變,測算利率債和中票、城投、二永債的投資收益。結果顯示:

1、主流底线資產之間差異不大。2~3年 AA 中票/2~3年 AA(2) 城投/3~5Y AA 二級資本債,3個月的投資收益基本都處於0.75~0.85%窄區間,比較難獲取明顯的品種超額收益。

2、債券曲线整體較平。從期限利差來看,利率債和信用債整體都處於較低位置,而從投資收益測算來看,這個特點會更加明顯。不考慮收益率下行,1.5Y國开債與10Y國开債投資收益相當。

3、如果想要獲取更高的投資收益,兩個方向:①以中票爲代表,向AA-下沉,即產業債的短久期下沉;AA-城投債適當拉長久期;②考慮到AAA債券具有抵質押優勢,且隱含評級AAA的債券對應主體多數情況下也是AAA,如果按照1.2倍槓杆計算,AAA城投債、中票適當拉長久期,也能夠獲得較好的投資收益。

產業債中有哪些機會值得關注?

在AAA高評級、長久期、非次級債券中,我們篩選了估值在2.9%以上的債券。其中,信達資產、東方資產估值尚可,我們認爲具備一定性價比,但結合市場尋券情況來看,可能要明顯低估值成交。

產業債下沉策略中,我們篩選隱含AA-、剩余期限1年以內的債券,總規模僅1285億元,其中,民企債券680.7億元,國企604億元。國企債券中,永續債346.8億元,非永續257億元。細看其中的企業,主流機構能夠參與的有限,建議關注中原金控、新疆金投資產。

城投債中有哪些機會值得關注?

下沉方向上,2Y AA-;拉長久期方向上,5Y及以上AAA/AA+。

拉長久期方向,建議關注大橫琴、西藏开發投資、英德國資(廣東粵財擔保)。

信用下沉方向上:

中債估值3.1%以上、剩余期限1.5年以內、非次級、隱含AA的以私募債爲主,僅2只公募債,私募債,我們認爲也可以適當考慮尋券。

中債估值3.1%以上、剩余期限1.5年以內、非次級、隱含評級AA(2)城投債中,建議關注重慶九龍園、永川高新、金洲新城等。

1.5Y以內、隱含AA-、3.1%以上、非次級城投債中,從地市層級來看,基本都是債務壓力較大的區域。建議關注重點省份債務化解推進情況。

3. 利差的走勢和調整觸發因素

從2016年以來,將國开債利率與信用利差綜合起來觀察,可以發現,在利率階段性低點,或者牛熊轉換的拐點,一般信用利差都會持續震蕩一段時間。

Ø2016年8月中到11月底,信用債利差處於低位震蕩;

Ø2019年11月初到2020年3月中,信用利差底部震蕩,進入疫情期間後,國开債利率大幅下行,但信用債並未進一步跟隨,造成信用利差被動走闊;

Ø2020年8月底到2020年11月上旬,利率上行,信用利差在前期被動走闊並回落後,並未跟隨顯著走闊,直至永煤事件發生;

Ø2022年9月初到2022年11月上旬,在資金面寬松狀態下,信用利差低位震蕩排華,直到防疫政策優化、房地產增量政策出台以及銀行理財負反饋贖回,信用利差大幅走闊。

什么情況下可能發生調整?

我們統計了2010年以來信用利差短時間大幅調整的歷史情況,通過將這9次信用債調整進行對比,我們能明顯觀察到一個明顯特點:

利差的短時間大幅度調整,多由信用風險事件、監管政策等事件引發。9次大幅調整中,2011年、2016年、2020年末均由信用風險事件引發,2014年、2017年、2018年、2022年均由監管或其他政策調整引發,2013年、2020年初是特殊環境下的信用債調整。

結合歷史來看,信用利差當前大概率還將在利差低位徘徊震蕩一段時間。

4. 小結

信用利差歷史低位下,票息資產難尋。截止2024年2月2日,目前估值5%以上城投債僅4111億元,佔比2.6%;估值3.25%以上城投債,總規模有2.46萬億,佔比15.7%。產業債情況類似,目前估值3.25%以上產業債僅8755.5億元,佔比5.0%,分行業來看,除地產外,僅非銀金融3.25%以上債券規模超過1000億元。

在此背景下,信用債投資如何應對?

考慮到當前曲线較平,主流的底线信用類資產投資收益差異不大。不考慮收益率下行的情況下,2~3年 AA 中票/2~3年 AA(2) 城投/3~5Y AA 二級資本債,3個月的投資收益基本都處於0.75~0.85%窄區間,比較難獲取明顯的品種超額收益。

根據我們的測算,如果想要獲取更高的投資收益,兩個方向:①產業債的短久期下沉,但細看,多以民企爲主;AA-城投債適當向2年拉長久期;②考慮到AAA債券具有抵質押優勢,且隱含評級AAA的債券對應主體多數情況下也是AAA,如果按照1.2倍槓杆計算,AAA城投債、中票適當拉長久期,也能夠獲得較好的投資收益。

對應有哪些債券值得關注?

產業債:長久期高評級主體中,信達資產、東方資產估值尚可。短久期低評級主體中,建議關注中原金控、新疆金投資產

城投債:拉長久期,建議關注大橫琴、西藏开發投資、英德國資(廣東粵財擔保);中短久期AA中(3.1%以上、1.5年以內),以私募債爲主,但我們認爲也可以適當考慮尋券。中短久期AA(2)城投債中,建議關注重慶九龍園、永川高新、金洲新城等。

從地市城市來看,目前,昆明、濰坊、濟寧、柳州、成都、西安等城市1.5Y以內、隱含AA-、3.1%以上城投債規模較高,重點省份以地市平台爲主,非重點省份以區縣平台爲主,需要關注重點省份債務化解推進情況。

如何看待後續走勢及利差拐點觸發因素?

結合歷史來看,在利率階段性低點,或者牛熊轉換的拐點,一般信用利差都會低位震蕩一段時間。

而觸發劇烈調整的因素,主要有兩方面:信用風險事件、監管政策等。9次大幅調整中,2011年、2016年、2020年末均由信用風險事件引發,2014年、2017年、2018年、2022年均由監管或其他政策調整引發,2013年、2020年初是特殊環境下的信用債調整。

結合歷史來看,信用利差當前大概率還將在低位徘徊震蕩一段時間。

注:本文來自天風證券股份有限公司發布的《政策加碼,市場怎么看?》,報告分析師:孫彬彬 SAC 執業證書編號:S1110516090003,宋雪濤 SAC 執業證書編號:S1110517090003,吳先興 SAC 執業證書編號:S1110516120001

標題:信用利差低位,怎么看?

地址:https://www.iknowplus.com/post/78587.html