美債供需,壓力幾何?

摘要

美國財政部一季度再融資會議偏“鴿”,上半年國債淨發行規模或明顯回落,5月以後或將暫停國債增發計劃。美債供需兩端已有改善,10年美債期限溢價重回負區間。展望2024年,美債供求或難再通過期限溢價渠道持續擡升美債利率,美債定價重回基本面和中性利率渠道。

熱點思考:美債供需矛盾已緩和——財政部一季度再融資會議點評

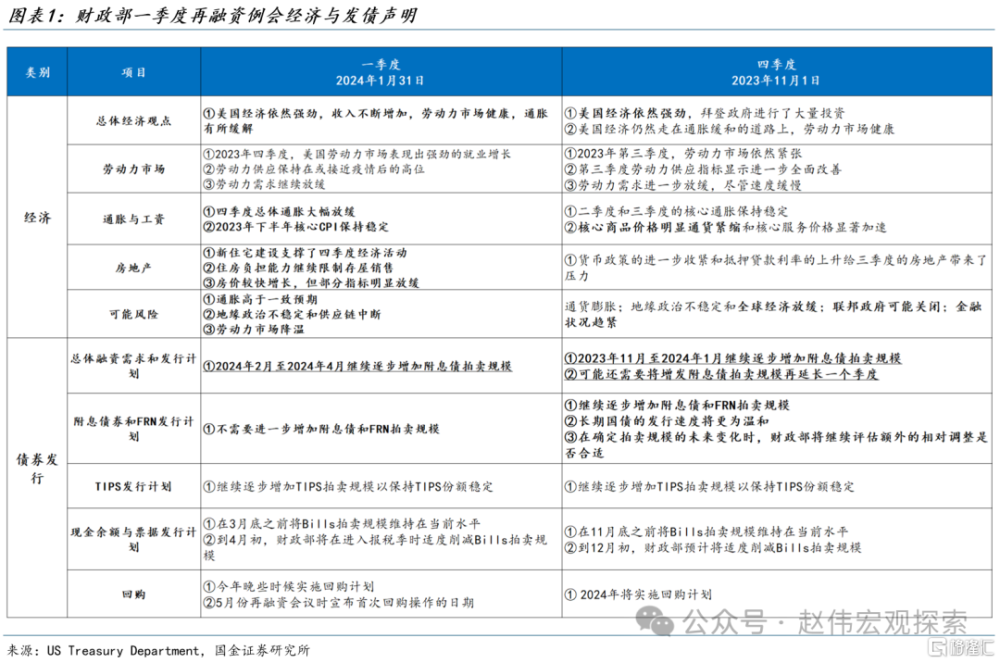

美國財政部一季度再融資會議姿態偏“鴿”。本次會議聲明有三處重要變化,其一,財政部刪除了金融狀況趨緊的風險,增加了就業市場降溫風險;其二,美債拍賣增發暫告一段落。財政部2月-4月將繼續增加各期限附息國債拍賣規模,但也正式表態未來幾個季度內不再增加國債拍賣規模;其三,財政部年中或將重啓回購操作。

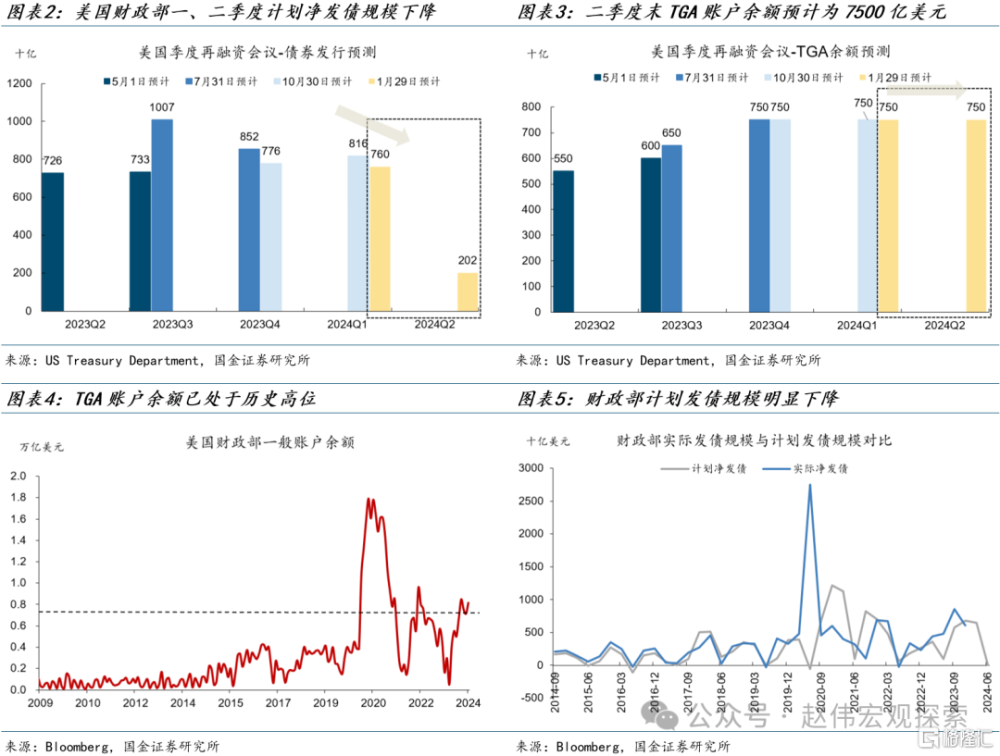

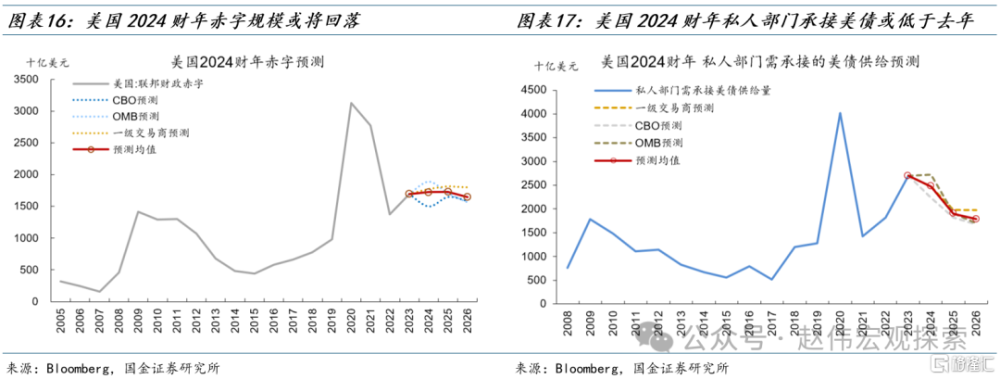

財政部一、二季度國債淨發行規模明顯回落。一季度計劃淨發行7600億國債,較去年10月預測值下調560億美元,二季度計劃淨發債2020億,大幅低於去年同期的6570億。財政部預計到2季度末,TGA账戶余額保持不變,仍爲7500億美元,當前TGA余額爲8600億美元,已超出財政部預估的合意水平,也處於歷史高位。

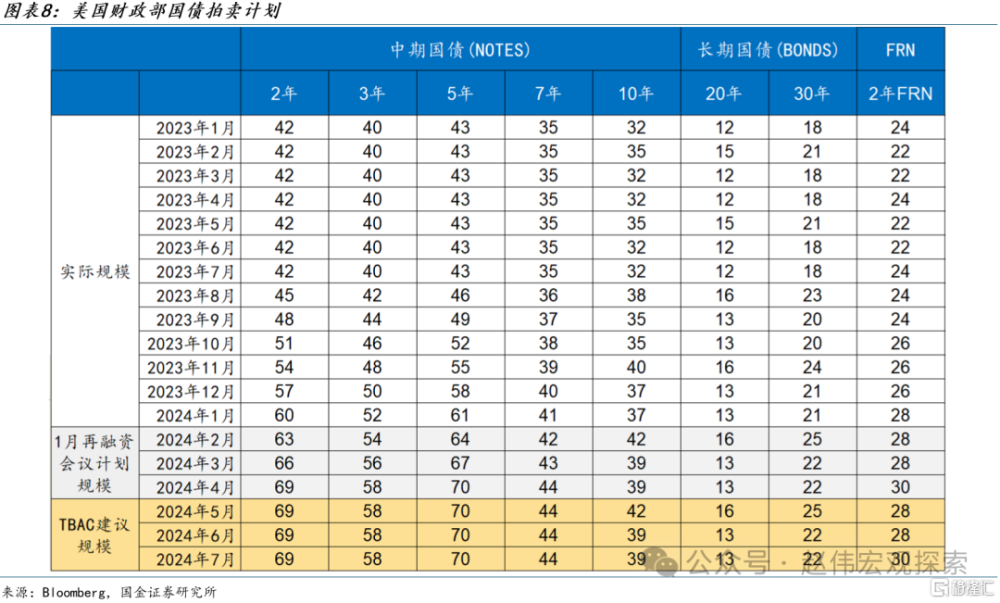

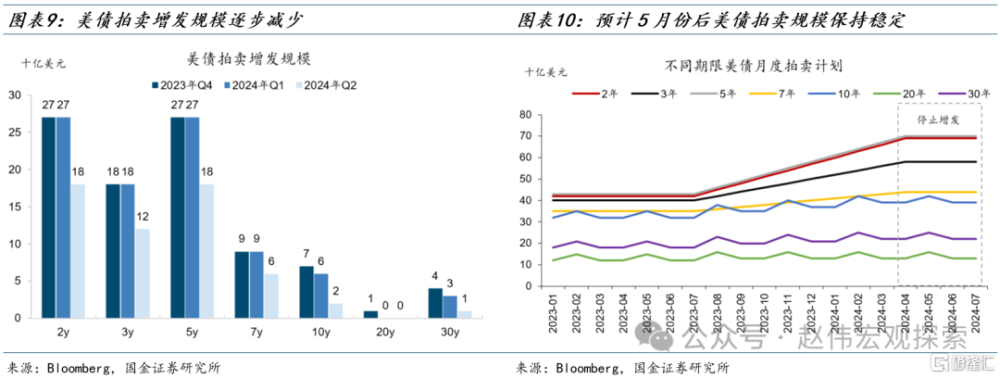

5月份後將暫停國債拍賣增發計劃。2024年2-4月爲財政部最後一次增加各期限國債拍賣規模,2年、5年期國債每月增發30億,3年期每月增發20億,7年期每月增發10億美元。10年國債2到4月增發60億,30年國債增發30億。20年期國債拍賣規模保持不變。5月份後,各期限國債拍賣將暫停增發,維持在已有水平不變,或緩和市場壓力。

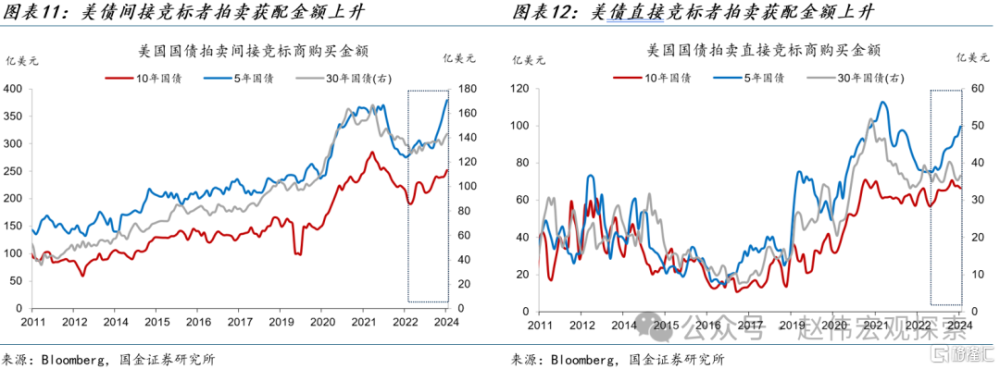

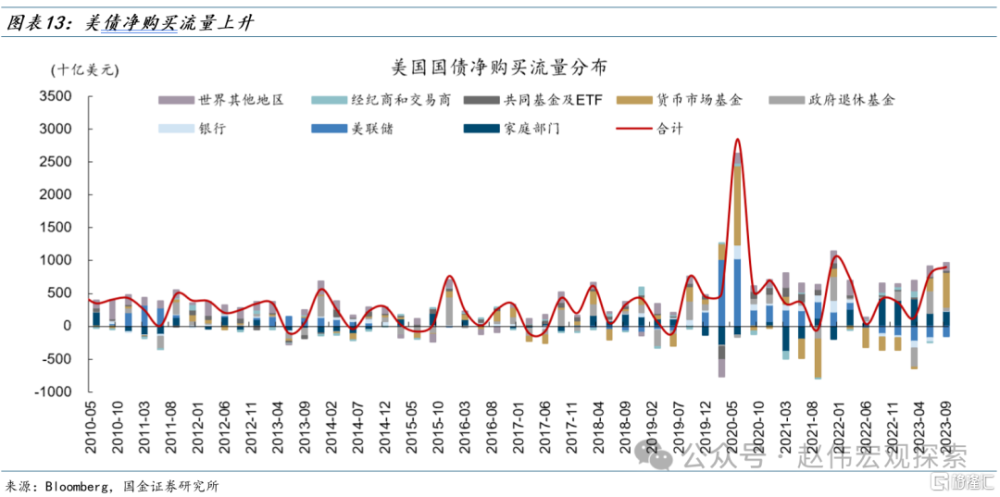

美債需求端已有改善,供求矛盾有所緩解。2023年3季度以來,隨着美債收益率見頂回落,直接競標者及間接競標者的拍賣購买金額不同程度回升,前者反映美國國內機構需求,後者反映外國央行及其他官方機構購債需求,美債淨买入流量也明顯回升,美國貨幣市場基金、美國家庭部門、海外投資者淨买入規模最大。

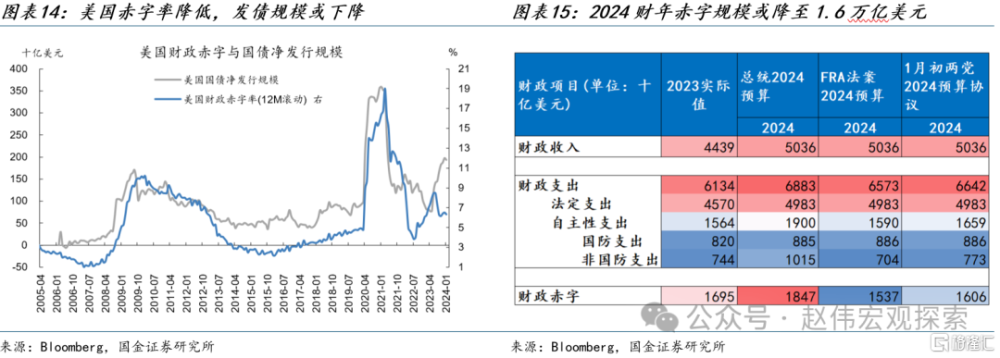

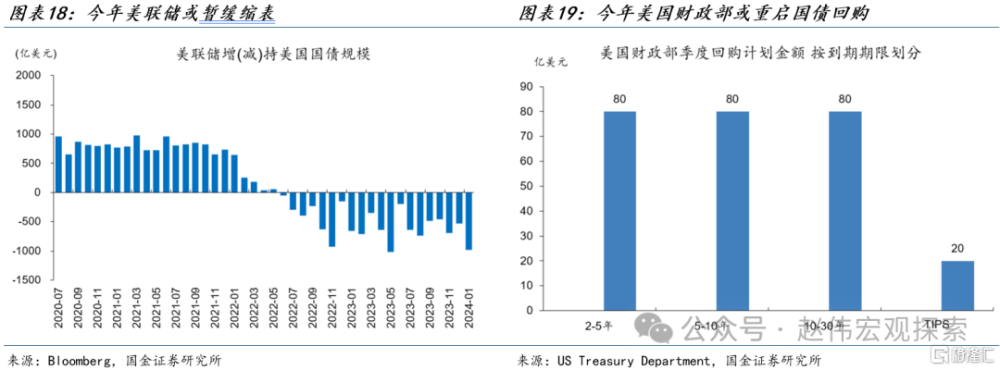

供給端,2024年財政赤字規模有所下行,預計今年私人部門美債承接量低於去年。根據今年1月兩黨達成的最新協議,24財年赤字規模約爲1.6萬億美元,較FRA法案規定的1.5萬億有所提高,但仍低於23財年的1.7萬億。今年需由私人部門承接的美債規模預計約爲2.5萬億(包含約6000億美聯儲SOMA贖回額),低於2023年的2.7萬億。

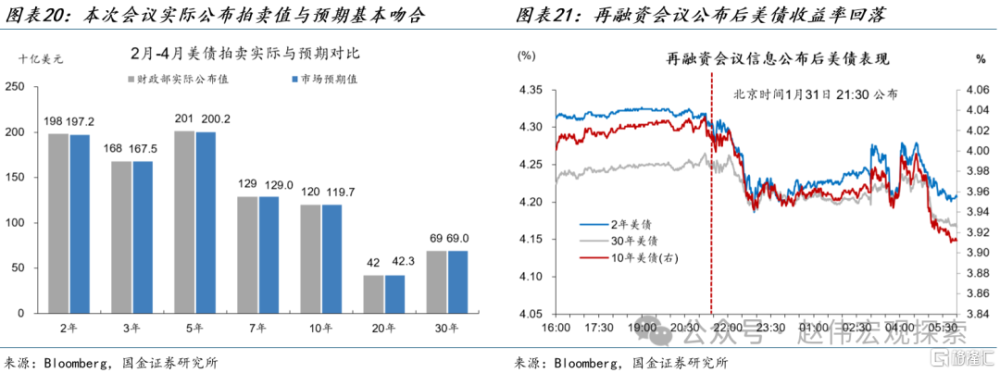

財政部重啓回購,且美聯儲可能暫緩縮表,或有助於緩和今年美債供需壓力。今年美國財政部將重啓國債常規回購計劃,提高市場流動性。鮑威爾表示可能在3月份繼續討論放緩縮表,2023財年美聯儲SOMA账戶贖回規模達6980億美元,爲近十年來高點,2024財年贖回規模預計降至5960億美元,或有助於緩和美債供需壓力。

美債供求或難再通過期限溢價渠道持續擡升美債利率,美債定價重回基本面和中性利率渠道。截至1月底,10Y美債由去年高點下滑90BP至4.0%,大部分由期限溢價貢獻。預計美國2024年潛在實際GDP增速1.8%,核心PCE增速爲2.4%,對應10年美債利率的中樞水平或在4.2%上下,今年10年美債收益率或呈現“先下後上”的震蕩格局。

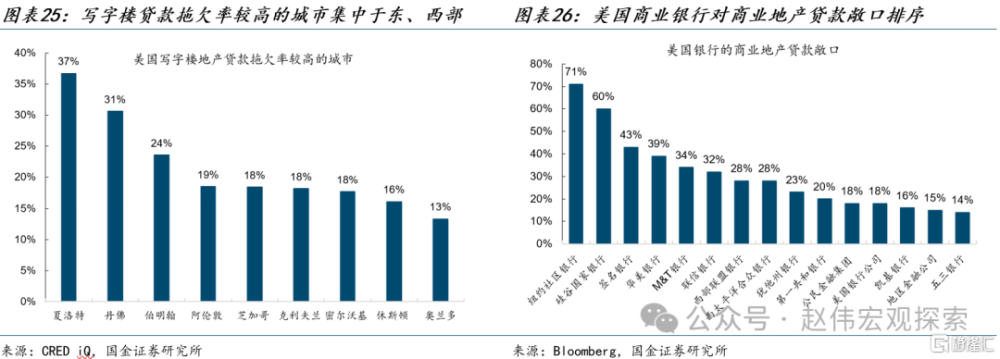

可能的變數在於美國經濟金融風險上升或推升美債避險需求,驅使美債收益率下跌。隨着高利率時間拉長,美國中小銀行風險仍未明顯緩解,從直接的風險暴露情況來看,紐約社區銀行、硅谷國家銀行、華美銀行、西太平洋合衆銀行、西部聯盟銀行的商業地產貸款敞口最大,美國商業地產及中小銀行風險仍有局部暴露風險。

風險提示

地緣政治衝突升級;美聯儲再次轉“鷹”;金融條件加速收縮

報告正文

一、熱點思考: 美債供需矛盾已緩和——財政部一季度再融資會議

(一)美債發行規模減少,拍賣增發計劃告一段落

美國財政部一季度再融資會議姿態偏“鴿”。本次會議聲明有三處重要變化,其一,財政部認爲未來面臨的主要風險包括:通脹超預期、地緣政治、就業市場降溫,刪除了金融狀況趨緊的風險,增加了就業市場降溫風險;其二,美債拍賣增發告一段落。財政部2月-4月將繼續增加各期限附息國債拍賣規模,但也正式表態未來幾個季度內不再增加國債拍賣規模;其三,5月,財政部將宣布今年首次國債回購實施日期,年中或將重啓回購操作。

財政部一、二季度國債淨發行規模明顯回落。財政部一季度計劃淨發行7600億國債,較去年10月預測值下調560億美元,二季度計劃淨發債2020億,大幅低於去年同期的6570億。財政部預計到2季度末,TGA账戶余額保持不變,仍爲7500億美元,當前TGA余額爲8600億美元,已超出財政部預估的合意水平,也處於歷史高位。以往財政部計劃發行規模與實際發行規模較爲接近,後續供給端發債壓力或將有所回落。

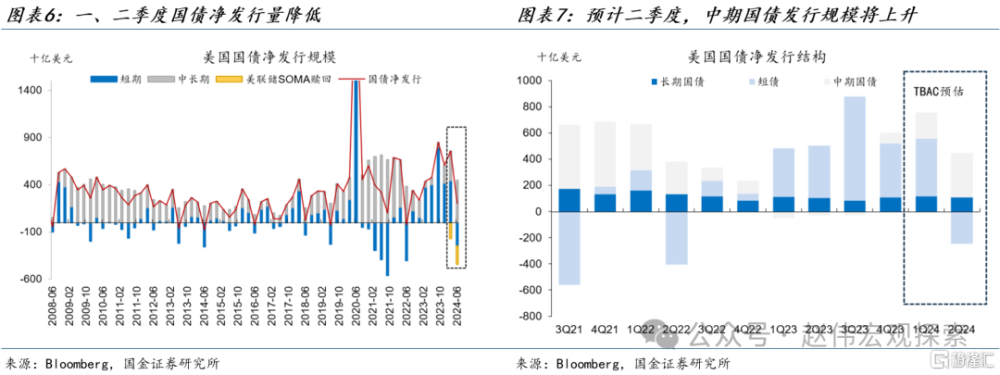

未來中長期國債發行量或進一步增加,短債發行減少。今年一季度仍以短債爲主,短債淨發行4420億,中期國債2010億,長期國債1170億美元。二季度短債到期規模上升,預計淨發行降至-2450億,中長期國債淨發行量上升,中期及長期國債分別淨發3400億及1080億美元,其中又以流動性較好的5年期國債淨發量最高,二季度預計淨發1480億。

5月份後財政部將暫停國債拍賣增發計劃。財政部2月至4月將繼續增加各期限附息國債拍賣規模,2年、5年期國債每月增發30億,3年期每月增發20億,7年期每月增發10億美元。10年國債2到4月增發60億,30年國債增發30億。20年期國債拍賣規模保持不變。5月份後,各期限國債拍賣將暫停增發,維持在已有水平不變,或緩和市場壓力。

(二)美債需求改善,今年供給壓力或將回落

美債需求端已有改善,或緩解國債承接壓力。去年3季度以來,隨着美債收益率見頂回落,直接競標者及間接競標者的拍賣購买金額不同程度回升,前者反映美國國內機構需求,後者反映外國央行及其他官方機構購債需求,其中5年期國債購买金額回升幅度最大。美債淨买入流量也明顯回升,美國貨幣市場基金、美國家庭部門、海外投資者淨买入規模最大,去年三季度分別達5230億、2310億及1110億美元。

美債供給端,兩黨接近達成24財年正式撥款協議,財政赤字仍大概率削減,預計今年私人部門美債承接量低於去年。截至今年1月,美國財政赤字率(12MMA)由去年6月的8.5%下降至6.3%,或降低未來發債需求。當前供給端不確定性在於24財年正式撥款法案仍未通過,但根據今年1月兩黨達成的最新協議,24財年赤字規模約爲1.6萬億美元,較FRA法案規定的1.5萬億有所提高,但仍低於23財年的1.7萬億。參考TBAC的估計,今年需由私人部門承接的美債規模約爲2.5萬億(包含約6000億美聯儲SOMA贖回額),低於2023年的2.7萬億。

財政部重啓回購,且美聯儲可能暫緩縮表,或有助於緩和今年美債供需壓力。今年,美國財政部將重啓國債常規回購計劃(Regular Buyback Program),5月計劃宣布首次國債回購日期。回購旨在優化債務組合,提高市場流動性。財政部根據到期期限不同,劃分九個檔次進行回購操作,每個季度在每個檔次進行1到2次回購,附息債每個檔次最大回購額爲40億美元,TIPS爲10億。1月美聯儲議息會議上,鮑威爾表示可能在3月份繼續討論放緩縮表,23財年美聯儲SOMA账戶贖回規模達6980億,爲近十年來高點,參考一級交易商預測,24財年贖回規模預計降至5960億美元,或有助於緩和美債供需壓力。

(三)期限溢價轉負,美債收益率或呈震蕩格局

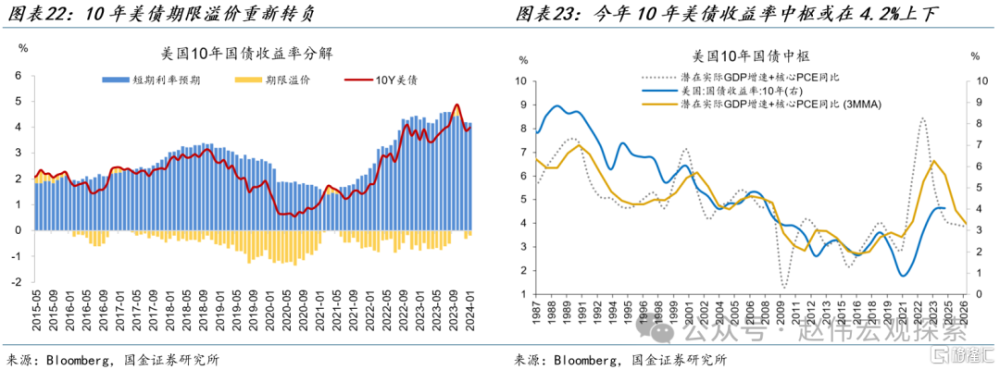

再融資會議拍賣結果公布後,市場反應平淡。本次會議公布的拍賣計劃與彭博市場調查的預期結果基本吻合,北京時間1月31日21:30,會議結果公布後,2年、10年、30年美債收益率小幅下降後回升。但隨後22點前後,紐約社區銀行意外報虧,美國地區銀行股指數大幅下跌6%,創下籤字銀行倒閉以來最差紀錄,市場避險情緒上升,美債收益率明顯回落,2月1日3點後,美聯儲議息會議決議公布,美債收益率震蕩後延續下跌。

美債供求或難再通過期限溢價渠道持續擡升美債利率,美債定價重回基本面和中性利率渠道。截至1月底,10Y美債由去年高點下滑90BP至4.0%,大部分由期限溢價貢獻(回落60BP至-0.18%)。經濟基本面(實際增速及通脹預期)及其影響的中性利率或成爲決定美債中樞的關鍵變量,美國CBO預計2024年潛在實際GDP增速爲1.8%,美聯儲預計24年核心PCE增速爲2.4%,對應10年美債中樞水平或在4.2%上下,今年10年美債收益率或呈現“先下後上”的震蕩格局。

可能的變數在於美國經濟金融風險上升或推升美債避險需求,驅使美債收益率下跌。隨着高利率時間拉長,美國中小銀行風險仍未明顯緩解,從直接的風險暴露情況來看,紐約社區銀行、硅谷國家銀行、華美銀行、西太平洋合衆銀行、西部聯盟銀行的商業地產貸款敞口最大,商業地產貸款佔總貸款的比重分別達到71%、60%、39%、28%、28%,美國商業地產及中小銀行風險仍有局部暴露風險,或使美債收益率存在回落可能。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美聯儲再次轉“鷹”。當前市場一致預期認爲,美聯儲加息周期大概率已經結束。但FOMC成員對此仍存在分歧,美國勞動力市場邊際轉弱的趨勢能否延續仍具有不確定性。

3、金融條件加速收縮。雖然海外加息周期漸進尾聲,但縮表仍在繼續,實際利率仍將維持高位,銀行信用仍處在收縮周期,信用風險事件發生的概率趨於上行。

注:本文來自國金證券2024年2月4日發布的《美債供需,壓力幾何?財政部一季度再融資會議點評》,分析師:趙偉S1130521120002;陳達飛S1130522120002;趙宇S1130523020002

標題:美債供需,壓力幾何?

地址:https://www.iknowplus.com/post/78588.html