中金:日本央行維持貨幣政策不變,或將退出負利率

日本央行(正式名稱:日本銀行,Bank of Japan,簡稱“日銀”)對全球金融市場有着重要影響,2022年1月以來,中金开啓“中金看日銀”相關系列報告,持續追蹤日本央行動向,目前已相繼發布了39篇報告(詳情參考文末《中金看日銀》系列報告一覽表)。

會議結果維持不變:日本央行在1月議息會議中維持貨幣政策不變,符合中金此前的預期(詳情參考《中金看日銀#39:24年1月會議前瞻-可以退出負利率、但或不會退》)。此外,不同於上次會議的大臣級別人員參會,本次會議中政府的出席人員爲副大臣級別,表明政府目前對本次會議的牽制相對較少(詳情參考《中金看日銀#36:23年12月會議回顧-維持不變、但24年或有變》)。

日本央行對通脹目標實現的自信加深:本次會議公布的文件中,中金能從多個新增的表述中感受到日本央行對通脹目標實現的自信正在逐步加深,有三點具體的新增表述:

► ①本次會議對通脹目標實現的新增描述爲“通脹目標實現的准確度正在一點一點持續提高(日文原文:実現する確度は、引き続き、少しずつ高まっている)”。

► ②“服務價格正在緩步上升,目前到了同比2.0-2.5%的位置(日文原文:サービ ス価格の緩やかな上昇も受けて足元は2%台前半となっている) ”。

► ③“物價上漲反映到漲薪的同時、漲薪也會反映到漲價,漲薪漲價的正循環正在加強(日文原文:物価上昇を反映した賃上げが実現するとともに、賃金上昇が販売価格に反映されていくことを通じて、賃金と物価の好循環は強まっていくとみられる。)”。

展望報告結果:本次會議公布日本央行對經濟、通脹的展望。從結論而言,中金認爲通脹目標的實現已在咫尺之遙,同時也意味着貨幣政策正常化(減少購債、加息等)已並不遙遠。

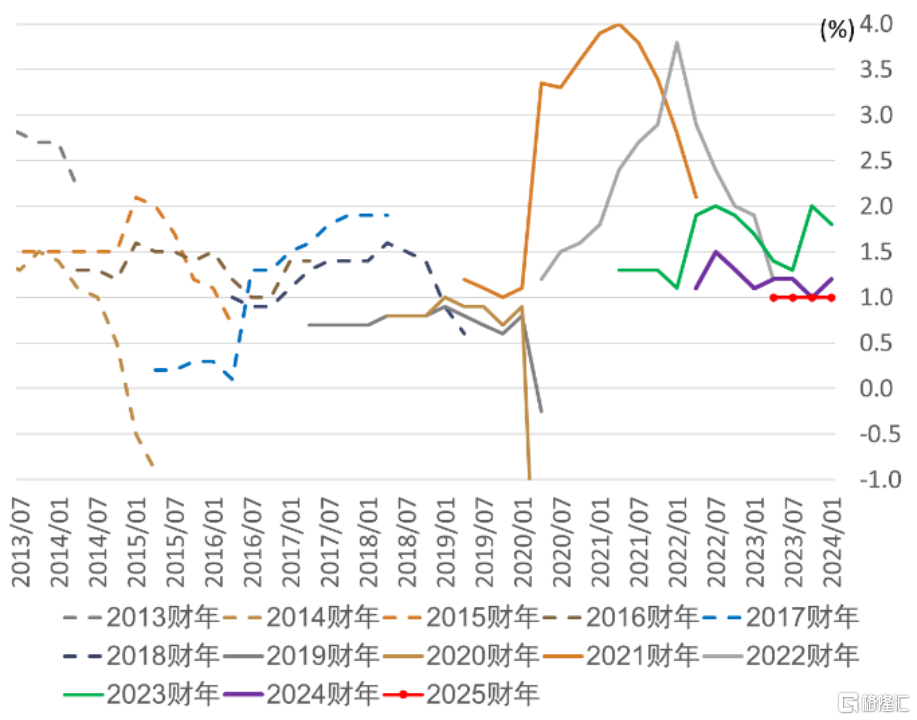

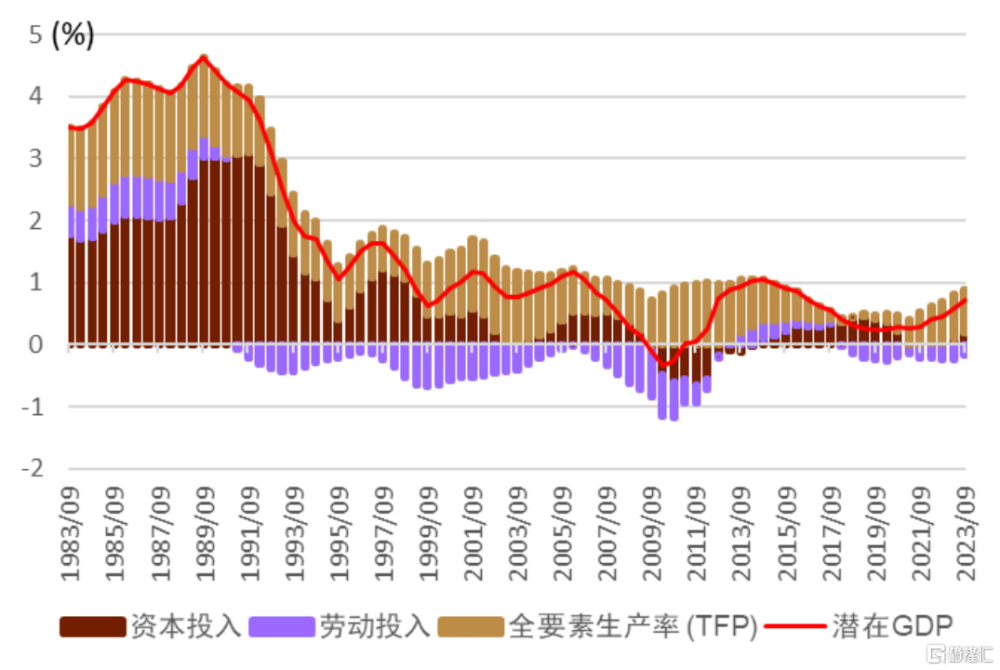

► 經濟方面(圖表1),日本央行將2023財年(2023年4月-2024年3月)的GDP增速預測由2%小幅下調至1.8%、但對2024財年(2024年4月-2025年3月)的GDP增速預測由1.0%小幅上調至1.2%、2025財年(2025年4月-2026年3月)依舊爲1.0%(對於長期的GDP預測,比起預測本身,更多反映日本央行對潛在GDP的看法或愿景,目前日本潛在GDP在0.7%附近的位置(圖表2),日本央行希望能上升至1.0%)。按照日本央行的預測,2021-2025年期間,日本將連續5年實現高於潛在GDP增速的增長。

圖表1:日本央行政策委員會對GDP增速的預測值

資料來源:日本央行,中金公司研究部

圖表2:日本潛在GDP的走勢

資料來源:日本央行,中金公司研究部

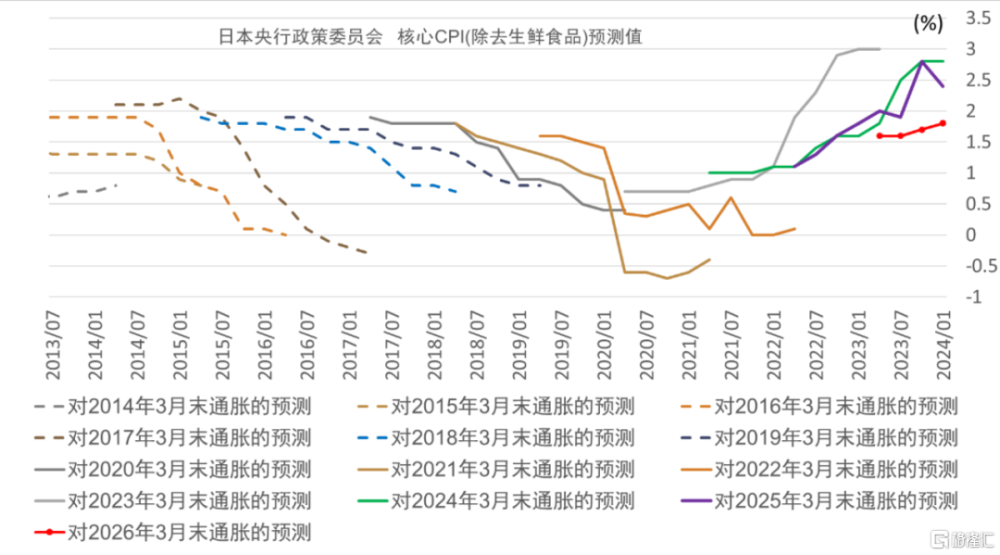

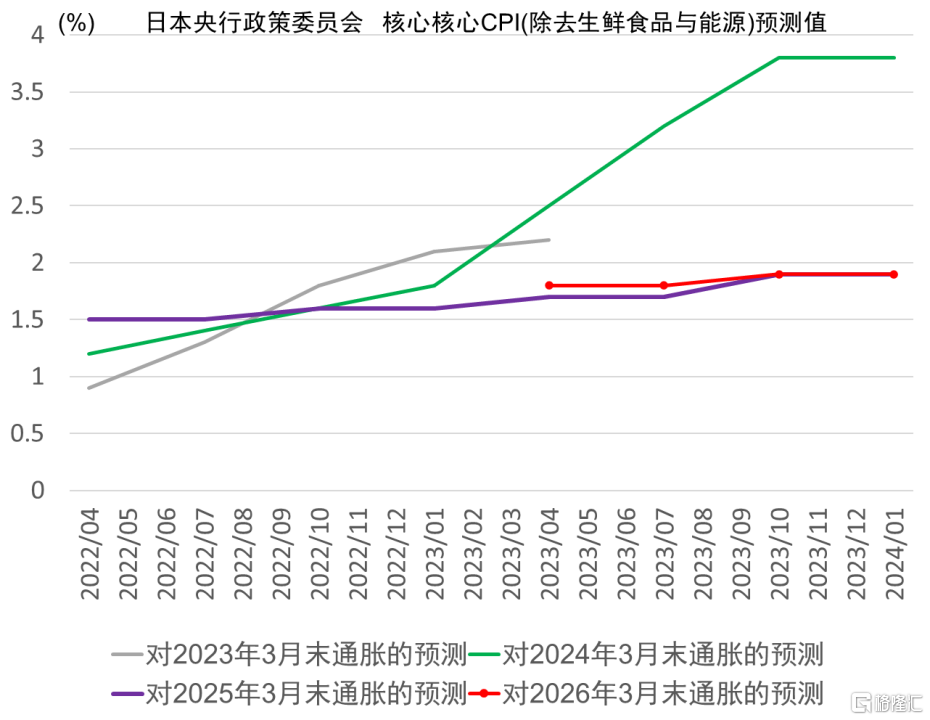

► 通脹方面,首先是對除去生鮮食品的CPI的預測(圖表3),2024年3月末維持在2.8%不變,2025年3月末的數字受能源價格走低預測的影響,由2.8%下調至2.4%(日本央行並不在意能源等成本型通脹的影響,因此該下調影響有限),2026年3月末的數字由1.7%上調至1.8%,距離2%的目標僅一步之遙,反映出日本央行對未來長期通脹目標實現的自信。其次是除去生鮮食品與能源的CPI的預測(圖表4),本次會議沒有做出任何調整,2024年3月末爲3.8%、2025年3月末與2026年3月末皆爲1.9%。中金認爲該數字放在1.9%,表明日本央行內心或認爲通脹目標的實現已經近在咫尺。

圖表3:日本央行政策委員會對核心CPI(除去生鮮食品)預測值

資料來源:日本央行,中金公司研究部

圖表4:日本央行政策委員會對核心核心CPI(除去生鮮食品與能源)的預測值

資料來源:日本央行,中金公司研究部

記者招待會:會後的記者招待會中,植田的預期整體鷹鴿平衡[1],中金整體上認爲①日本央行不會急轉鷹、不會大幅加息,未來日本央行貨幣政策的調整大概率會是循序漸進的;②能登半島地震帶來的影響目前相對有限;③並未對大幅上漲的日股做出牽制,中金認爲植田或會“容許”股價持續上漲。記者招待會中的要點如下,內容爲黑田回答原文[2],水藍色部分爲中金的評論。

► 對通脹目標實現的自信程度:對於通脹目標實現的准確度正在逐步提高;看到了物價上漲對工資上漲的轉嫁;同時觀察到多個企業、多個工會實現了高於去年的漲薪幅度,大企業對於漲薪十分積極,漲薪帶來的漲價也在逐步出現。

► 關於退出負利率:如果價格目標實現在望,將考慮是否還應維持負利率、是否應該維持大規模量化寬松等,同時不愿意做出沒有連續性的政策運營(即不會大幅加息、不會大幅賣出債券)。

►關於ETF:等到通脹目標實現之時,會考慮是否做出調整,但是目前不會考慮賣出ETF。

► 關於日本股票:近期的日股大幅上漲反映了市場對日本經濟、日本企業盈利的積極預期。(對應資產價格的大幅上升,國際上主要有兩種觀點:第一種是BIS View,即防患於未然,在資產價格大幅上升之時就提前做出對應,給資本市場降溫;第二種爲Fed View,Fed View認爲資產泡沫與否在發生之時無法客觀判斷,如果防患於未然,反而會給實體經濟帶去負面影響,因此“容許”資產價格上升,等出了問題時再做出對應。考慮到植田受到的更多是美國的經濟學教育,同時本次發言也並未對股價做出任何牽制,目前中金認爲植田或爲Fed View,或會“容許”股價持續上漲。)

► 關於春鬥:距離3月會議還有兩個多月的時間,關於物價、工資能獲得更多信息,同時還能獲得更多聽取來的信息(hearing information),屆時會做出合適的判斷。

► 關於能登半島地震:目前看到很多工廠重新开工的積極跡象,地震的負面影響目前看並非特別大。具體影響今後會持續跟蹤,關注當地制造業、觀光業、消費情緒等影響。

► 關於美國經濟:認爲可能會實現軟着陸,同時未來美聯儲或降息。

► 關於價格轉嫁:整體而言,中小企業在成本轉嫁時立場相對比較弱,部分中小企業面臨允許轉嫁物品成本增加,但不被允許轉嫁人工費增加的情況,這個情況讓日本央行小有擔心。1月22日,日本召开了政府、工會、企業的三者會議,會上岸田首相指出[3]要實現超過2023年的漲薪成果、並且公布了22個並未接受成本轉嫁的行業名單,希望今後改善。

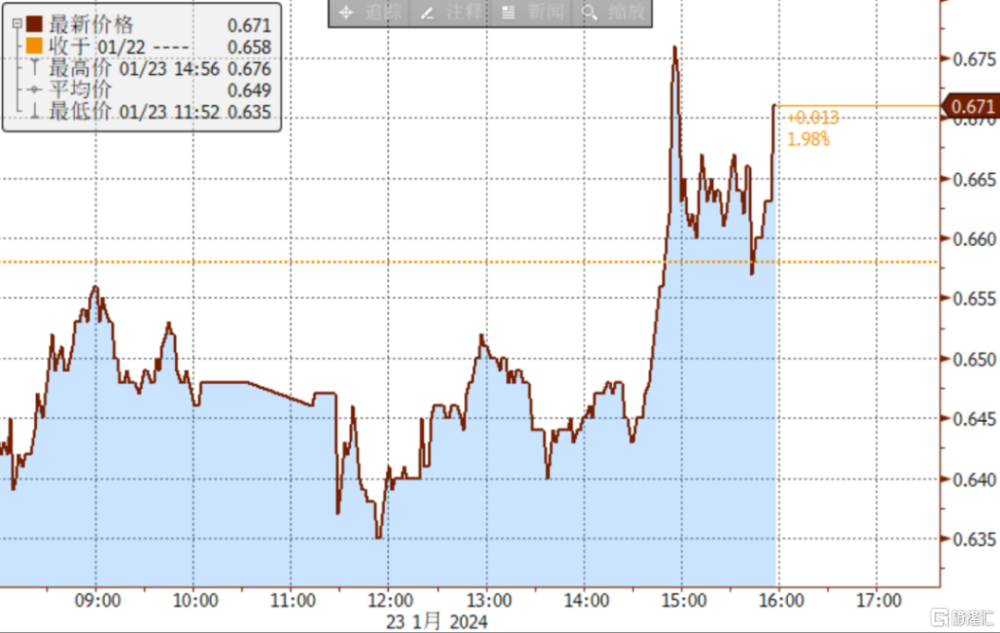

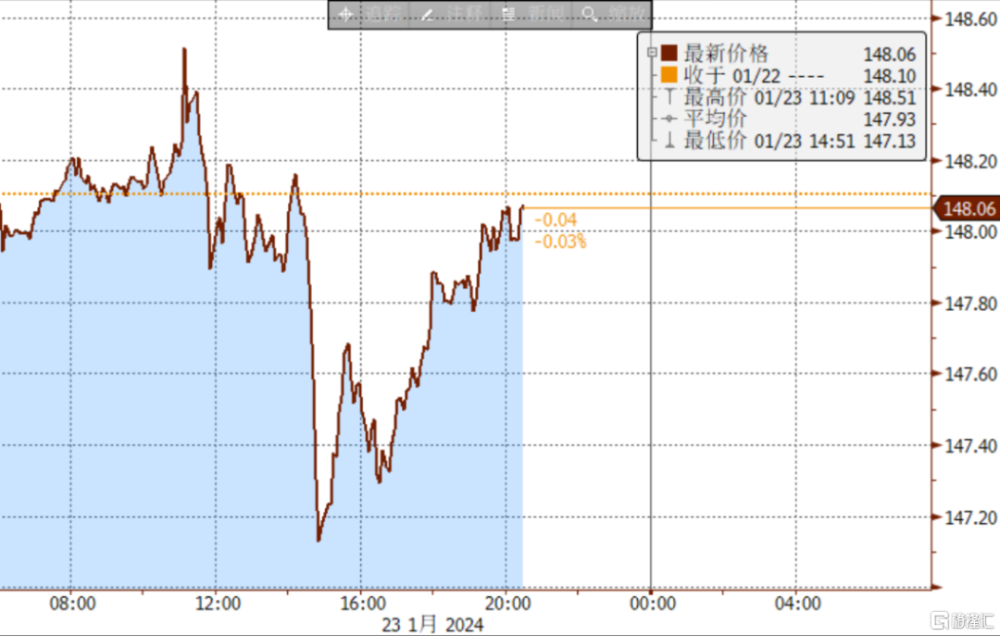

市場反應有限:會後市場反映來看,整體交易了日本央行收緊貨幣政策,但是市場的波動幅度有限。日股市場出現了日內最大幅度2.5%的下跌,但此後小幅反彈(圖表5);日債利率上行了3個基點,整體上行幅度有限(圖表6);美日匯率雖然在日內一度由148.40下行至147.20,但此後又反彈至148.10的位置(圖表7)。

圖表5:會議當天日經指數期貨的走勢

資料來源:彭博資訊,中金公司研究部

圖表6:會議當天日債10年利率的走勢

資料來源:彭博資訊,中金公司研究部

圖表7:會議當天美日匯率的走勢

資料來源:彭博資訊,中金公司研究部

未來貨幣政策展望:①繼續同市場交流退出負利率→②退出負利率(2024年3-4月會議左右)。中金認爲伴隨着日本央行對通脹目標實現的自信逐步加強, 3月或4月的議息會議中日本央行或退出負利率。首先,基於植田行長在2023年末的NHK採訪[4],中金認爲日本央行或不會在5-6月之後再退出負利率(詳情參考《中金看日銀#37:植田暗示退出負利率時期》)。

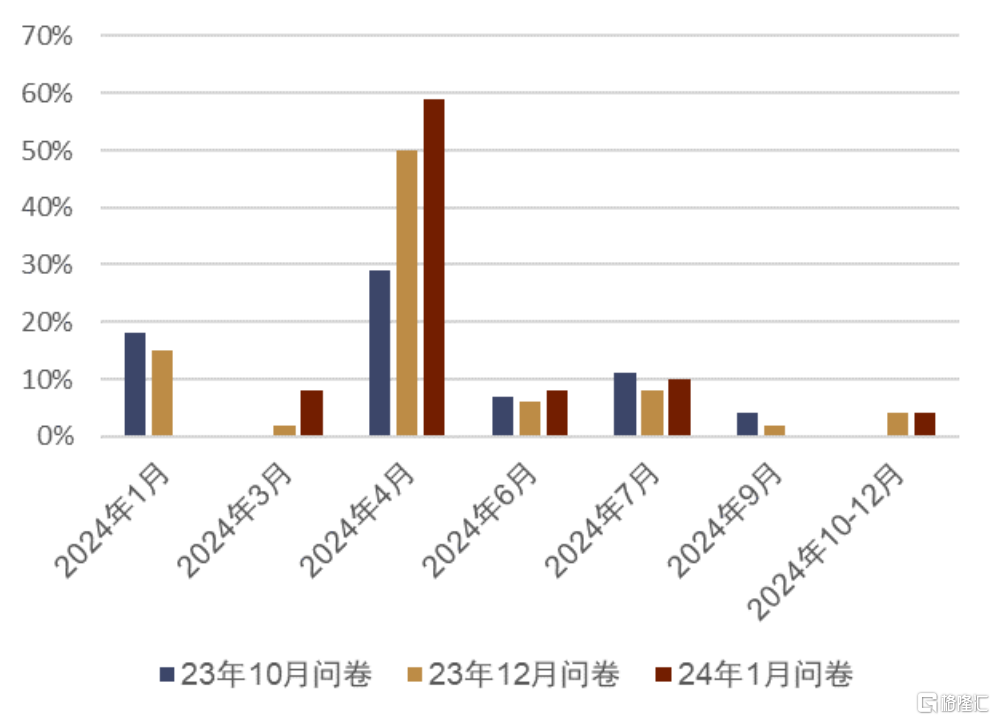

3月還是4月退出負利率:目前市場幾乎是一邊倒地預期4月(圖表8),但是中金認爲3月與4月的可能性幾乎對半分,3月與4月有着各自的弊端,中金將在今後進一步觀察中逐步給出結論。3月會議將於19日公布結果、但不公布最新的物價展望,在判斷上相對缺乏數據、同時3月末爲日本企業的財年末,對市場的衝擊或反映在企業的財報當中。4月會議將於26日公布結果,但存在進一步“落後於曲线(Behind the curve)”的風險,同時4月28日、日本將進行多場國會議員的補選,參考過去信息、日本央行具有不愿意在大型選舉前調整貨幣政策的傾向。

圖表8:市場對日本央行退出負利率時期的預測

資料來源:彭博資訊,中金公司研究部

後續關注點:1月31日,日本央行會公布1月會議的主要意見,從中或許可以找尋退出負利率的更多线索。2月期間,關注內田副行長、田村委員的演講內容。2月15日,日本將公布2023年10-12月的GDP結果。3月中旬,日本總工會計劃公布“春鬥(全稱春季生活鬥爭,爲日本每年的漲薪窗口期)”的第一次統計結果,“春鬥”往往是好的开頭就會有好的結果,相關數據值得關注。4月1日,日本央行將公布《全國企業短期經濟觀測調查》(簡稱:短觀)的結果,從中可以捕捉企業的業績以及企業對未來漲價的看法。4月上中旬,日本央行將召开分行行長會議,植田行長會從各支行行長聽取有關漲薪漲價的各類信息。

退出負利率或影響有限:衆多投資者關心日本央行退出負利率背景下,是否會給日本資產(日債、日元匯率、日股),乃至全球資產帶來巨震。

目前,日本央行超儲當中負利率所對應的部分(Policy-Rate Balance)僅佔4.5%(圖表7),比起對存量的影響,更多是邊際上的影響。中金認爲負利率的實際意義相對有限,即便退出負利率,日本的隔夜利率也僅會上漲10bp左右,負利率的存在更多是象徵作用。中金認爲日本央行或希望在本輪通脹周期中結束現有的負利率制度(即在美聯儲降息前完成退出負利率)。

參考本世紀以來唯二的兩輪日本央行加息周期時的各類資產的表現來看,並未發生巨震,反而出現了日元貶值的情況。底層邏輯在於①日本央行加息時的全球經濟的宏觀大背景大概率是“風和日麗”(不能在全球發生風險的背景下收緊貨幣政策);②日本央行貨幣政策收緊的幅度有限(加息最大幅度爲50bp),日本資產(日債、日元匯率、日股)更多走全球經濟邏輯。

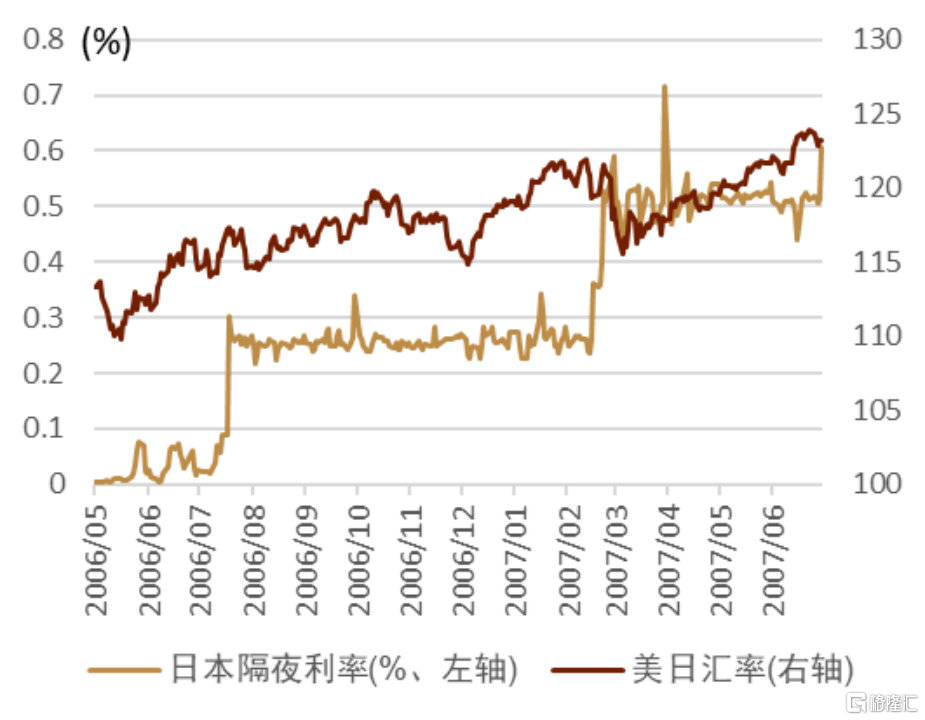

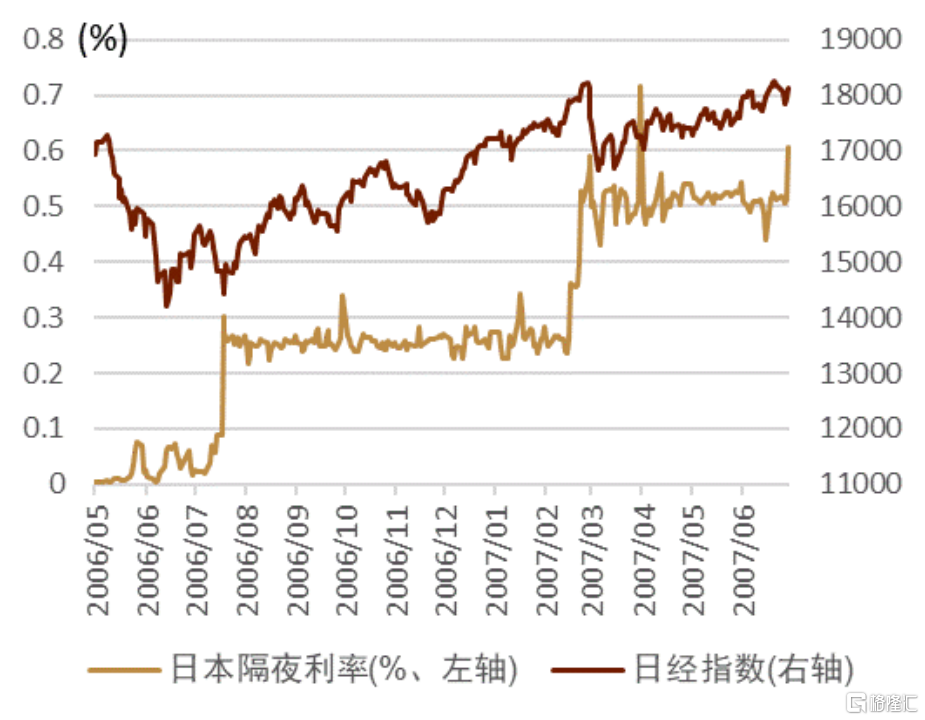

本世紀以來(或爲1990年泡沫經濟破裂以來),日本央行只开啓過兩輪加息周期。第一輪爲2000年8月日本央行將隔夜利率的誘導目標由0.00%上調至0.25%。第二輪爲2006年7月日本央行將隔夜利率的誘導目標由0.00%上調至0.25%、此後在2007年2月再度上調至0.50%。

► 日元匯率方面:兩輪加息周期中,美日匯率都實現了上行(發生了日元貶值)(圖表9、圖表10)。主要原因在於美國的短端利率依舊維持在高位(2000-2001年期間美國政策利率在4.0-7.0%之間、2006-2007年期間美國政策利率在5%左右),即便日本央行實施了加息,但是美日息差絕對值較大的背景之下,套息交易頻繁,日元依然貶值。

圖表9:2000年日本央行加息周期中美日匯率的走勢

資料來源:彭博資訊,日本央行,中金公司研究部

圖表10:2006-2007年日本央行加息周期中美日匯率的走勢

資料來源:彭博資訊,日本央行,中金公司研究部

► 日本股票方面:在日本央行兩輪加息周期中,日股分別呈現了下行與上行的走勢,比起日本央行政策利率,日股更多受美股的影響。在2000年的加息周期中,日經指數出現了下行(圖表11),主要原因在於美股的影響,彼時美國股票的互聯網泡沫逐步开始破裂,在美股下行背景下日股也出現了下行。在2006-2007年的加息周期中,日經指數出現了上行(圖表12),主要原因也來自美股的影響,彼時美國股市整體處於上行周期。

圖表11:2000年日本央行加息周期中日經指數的走勢

資料來源:彭博資訊,日本央行,中金公司研究部

圖表12:2006-2007年日本央行加息周期中日經指數的走勢

資料來源:彭博資訊,日本央行,中金公司研究部

風險提示:日本央行更早开啓貨幣政策正常化的風險:①日元明顯貶值、②日本通脹壓力超預期上行、③美聯儲過早轉向、④日本政壇發生變化。日本央行更晚开啓貨幣政策正常化的風險:①日本通脹壓力超預期下行、②全球經濟風險事件的發生。

資料來源:中金公司研究部

注:本文摘自中金公司於2024年1月24日已經發布的《中金看日銀#40:24年1月會議回顧-維持不變、負利率的結束將至》,分析師:丁瑞S0080523120007;李劉陽S0080523110005;楊鑫S0080511080003;陳健恆S0080511030011

標題:中金:日本央行維持貨幣政策不變,或將退出負利率

地址:https://www.iknowplus.com/post/74802.html