融資需求不足政策待發力

主要觀點

下半年信貸面臨着新環境,信貸政策有着較爲顯著的變化。一方面,地方政府債務進入化債階段,在此過程中信貸政策如何配合化債成爲關注焦點;另一方面,信貸政策導向越來越明確,對三大工程、房地產等行業融資支持都需要加大,那么當前信貸現實狀況如何,結構上有何特點,本季度信貸經理調研,幫助我們從一线信貸經理角度獲得對這些問題的答案:

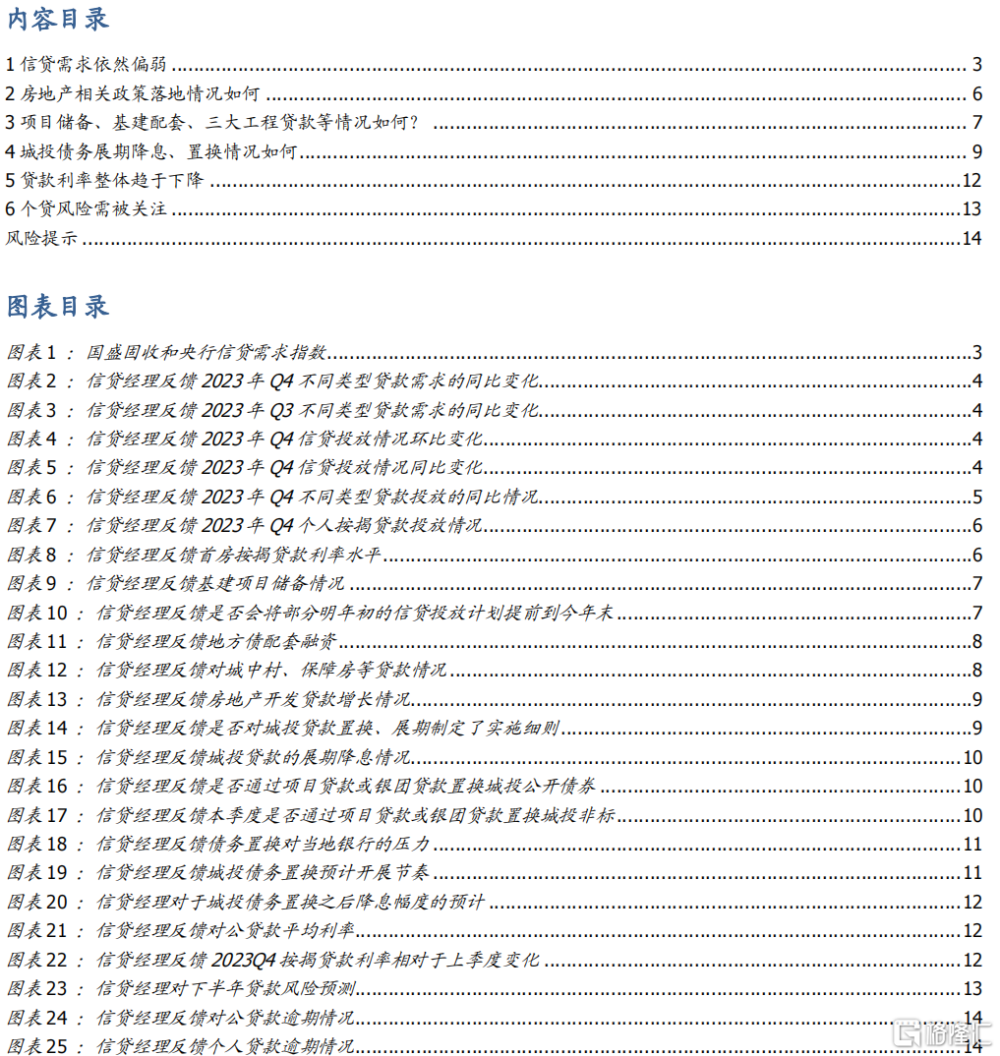

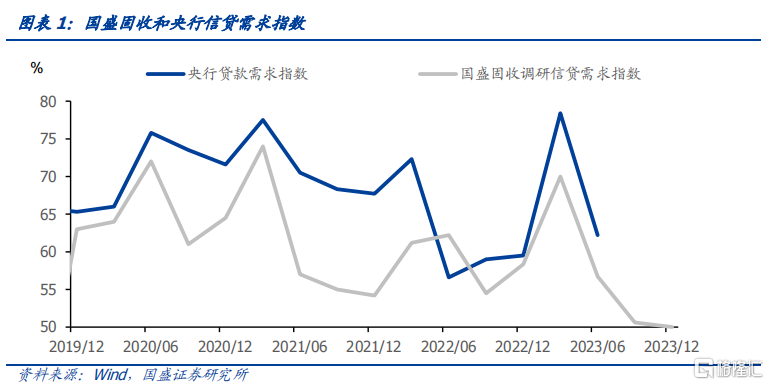

一、信貸需求依然偏弱,地產同比跌幅略有收窄,基建增速放緩。我們根據貸款需求狀況編制的貸款需求指數顯示,四季度貸款需求指數持續下降,從三季度的50.6%降至50.0%,比上年同期的58.3%低8.3個百分點,是近三年來的最低水平。顯示實體融資需求依然疲弱。而分項來看,房开貸和按揭貸款需求雖然依然在下滑,但政策發力情況下放緩速度有所收窄。50.0%的信貸經理認爲今年四季度的房开貸需求低於上年同期,這個比例略低於3季度52.5%的水平。52.1%的信貸經理認爲今年四季度按揭需求低於上年同期,相較於3季度60%的水平同樣跌幅有所收窄。基建信貸需求有所放緩,有39.6%的信貸經理認爲基礎設施建設的貸款需求會低於上年同期,較3季度22.5%的比例有所上升。

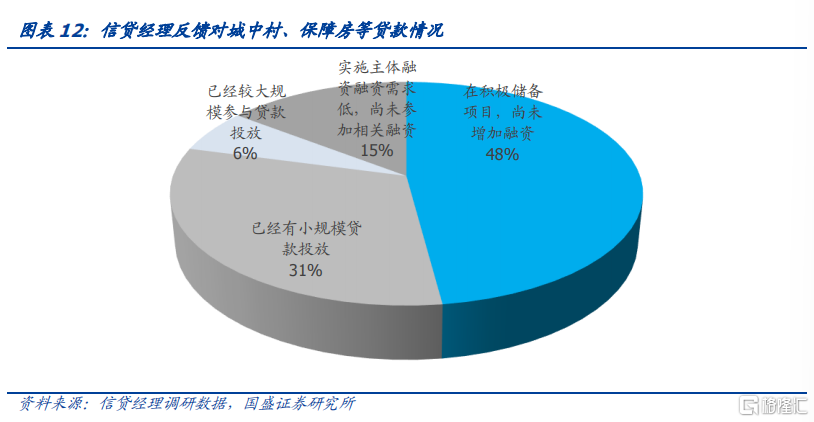

二、城中村改造、保障性住房建設等項目貸款投放力度有待加大,需繼續觀察。政策要求加大對城中村改造、保障性住房建設等金融支持力度。根據對信貸經理的調研數據,僅有6%的信貸經理表示已經大規模參與貸款投放;31%表示已經有小規模貸款投放;而48%的信貸經理表示正在積極儲備項目,尚未增加融資,15%表示實施主體融資需求低,尚未參加相關融資。這顯示城中村改造、保障性住房建設的金融支持計劃仍需一定時間才能充分落地。

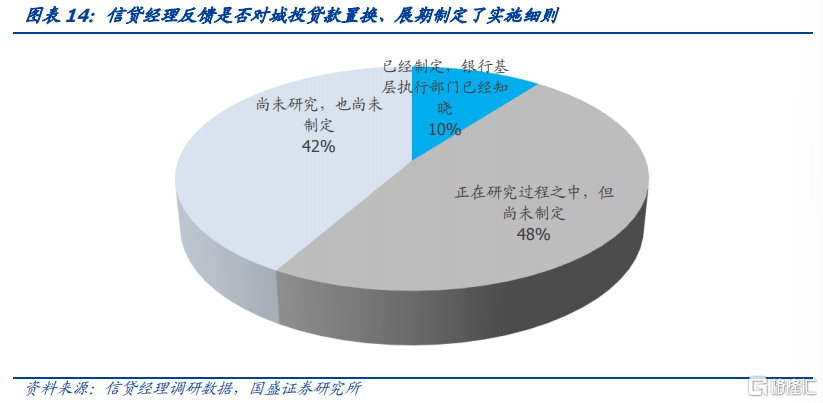

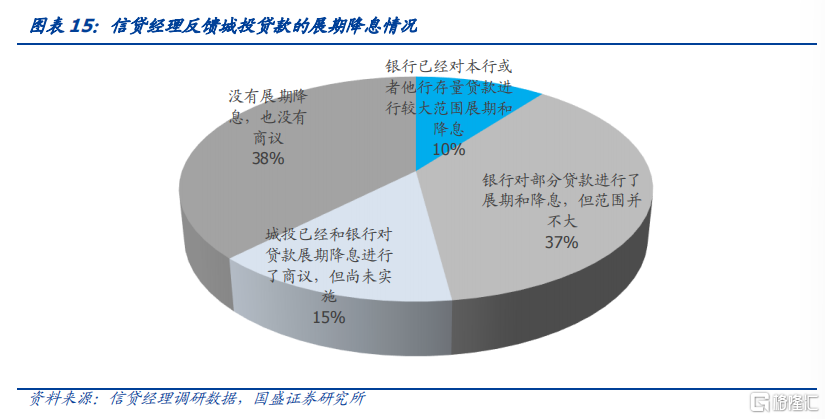

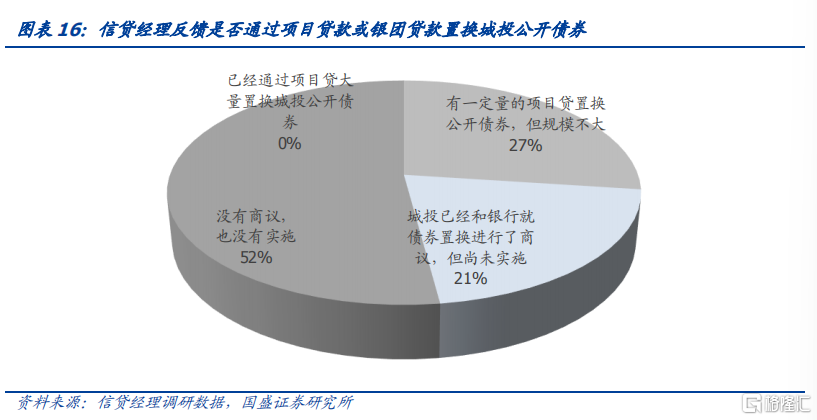

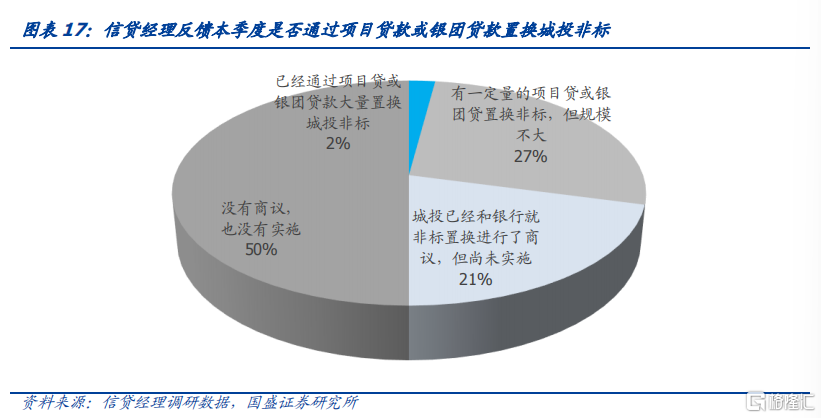

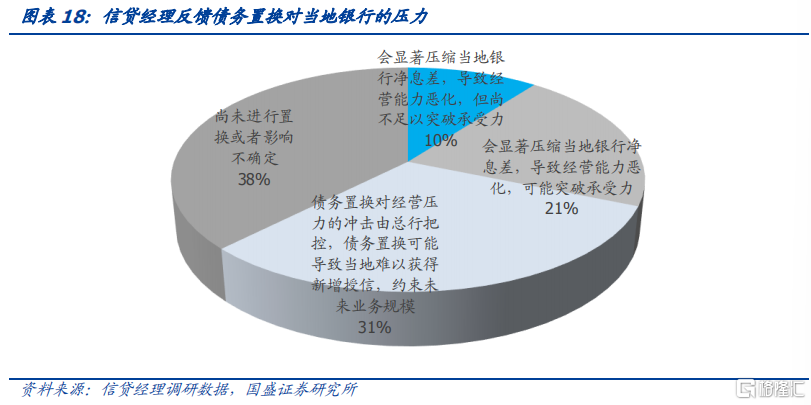

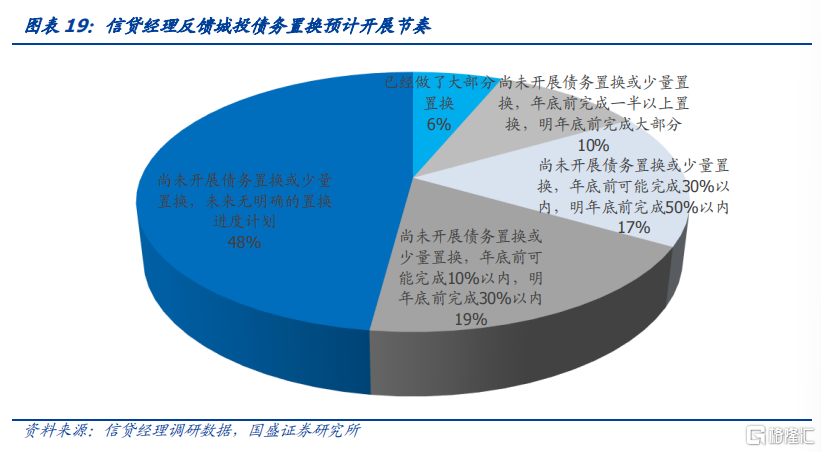

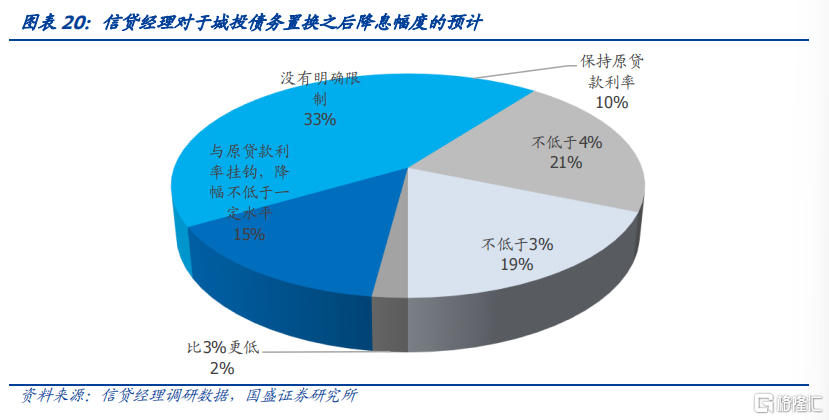

三、金融機構對城投債務展期在穩步推進過程中,目前尚未大規模落地。對於城投債務置換,僅有10%信貸經理表示已經制定了相應的實施細則,另有48%正在制定過程中。這顯示城投債務置換展期依然在推進過程中,目前尚未大規模落地。背後原因一方面是銀行從穩健實施的角度出發,另一方面也可能受限於項目資產狀況,以及與地方政府溝通等需要時間等。從操作來看,已經有不少地區銀行开始債務置換,有29%的信貸經理表示已經進行了非標置換,有27%的信貸經理表示已經進行了城投債置換。而置換之後利率都會有不同程度下行,21%信貸經理反饋不低於4%,19%反饋不低於3%,有33%表示沒有明確限制。

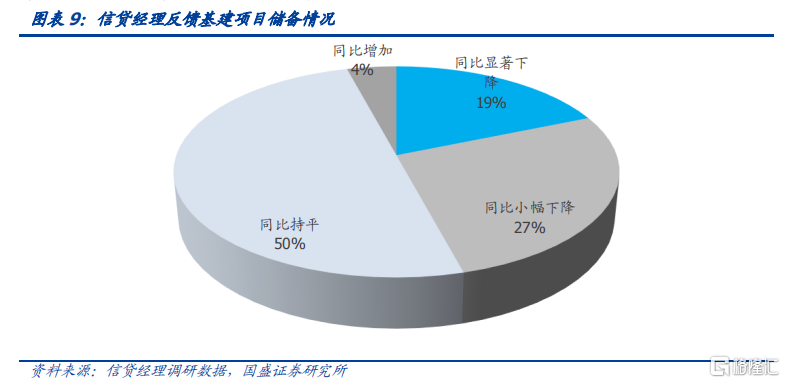

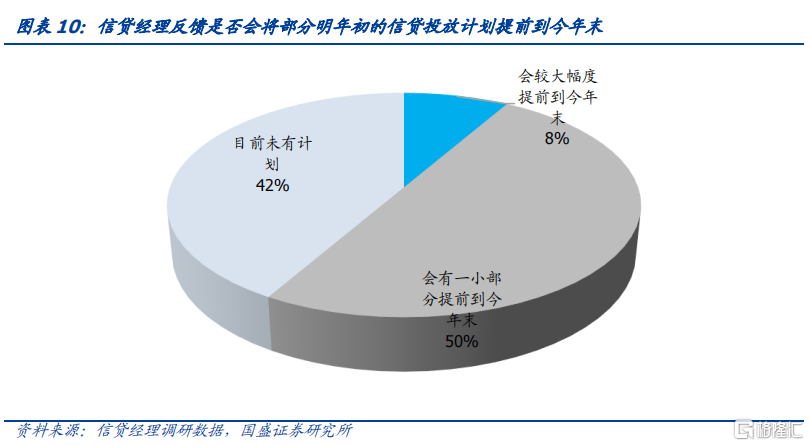

四、項目儲備有所下降,或有部分明年信貸提前到今年投放,但規模有限。雖然近期政策要求平滑信貸的投放節奏,有部分明年的信貸投放可能提前到今年。我們調研的信貸經理大部分反饋前置信貸規模或相對有限。其中有50%的信貸經理反饋會有小部分信貸提前到今年投放,42%的信貸經理反饋目前尚無計劃。而只有8%的信貸經理反饋會有較大幅度信貸提前到今年釋放。同時,更多信貸經理反饋基建項目儲備下降,27%的信貸經理認爲基建項目儲備同比小幅下降,而有19%的信貸經理認爲同比顯著下降,僅有4%的信貸經理認爲基建項目儲備同比有所增加。考慮到信貸項目約束,以及資本金和其他資金到位的影響,我們預計提前到今年12月投放的信貸規模應該較爲有限。

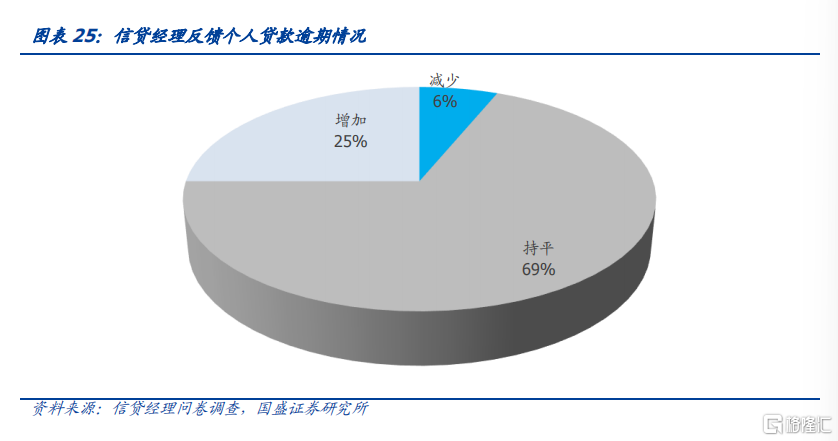

五、個貸風險需要關注。個人貸款方面,69%的信貸經理反饋四季度個人貸款逾期客戶平穩,有25%的信貸經理反饋逾期客戶增加,只有6%反映下降,顯示個貸風險依然較高,個貸風險需要關注。

六、融資需求不足政策待發力,期待進一步政策。4季度信貸經理調查結果顯示,信貸需求並不強。信貸穩定的增長需要政策進一步發力,這裏邊既包含貨幣政策,也包含財政政策。結合當前融資的現實約束,我們預計未來幾個月信貸增長或相對平穩或略偏弱。而近期信貸政策導向明顯,從目前情況來看,對三大工程以及對房地產的融資支持均需要進一步加強。期待進一步的政策發力。

風險提示:統計結論有偏差,政策調整

報告正文

1、信貸需求依然偏弱

貸款需求持續走低。我們根據貸款需求狀況編制的貸款需求指數顯示,四季度貸款需求指數持續下降,從三季度的50.6%降至50.0%,比上年同期的58.3%低8.3個百分點,是近三年來的最低水平。顯示信貸有效需求不足,實體經濟融資需求仍然較爲疲軟,需要採取積極的貨幣政策與財政政策,以促進經濟的穩步回升。

分需求類型來看,政策發力,房地產融資需求雖依然收縮,但跌幅略有收窄,而基建融資增速或有所下降。

制造業貸款需求同比可能有所上升。有31.3%的信貸經理認爲今年四季度制造業貸款需求將高於上年同期,39.6%的信貸經理認爲將與去年基本持平。近年金融機構持續加大對制造業等重點領域和薄弱環節的支持力度,尤其是支持高科技制造業和先進制造業高質量發展,一定程度上助推制造業貸款需求提升。但目前經濟仍處於恢復進程,面臨內生動力不強等問題,制造業貸款需求大幅上升的可能性不大。

基建貸款需求回升幅度預期收窄。今年以來,政策對基礎設施的建設給予了較大程度的支持,推動相關需求和投資增長,一部分基礎設施投資項目集中於前幾個季度,可能致使四季度基礎設施投資需求減弱。據調研,有39.6%的信貸經理認爲基礎設施建設的貸款需求會低於上年同期,這個較3季度22.5%的信貸經理認爲會低於去年,佔比有所上升。顯示信貸需求或有所放緩。而今年4季度有33.3%的信貸經理認爲將與去年基本持平,而僅有27.1%的信貸經理認爲今年四季度的基建貸款需求會高於上年同期。

房开貸和按揭貸款需求雖然依然在下滑,但政策發力情況下放緩速度有所收窄。政策持續發力,加大對房地產融資支持,這帶來房地產融資跌幅有所收窄。但受制於基本面壓力,房地產融資依然處於下滑狀態。50.0%的信貸經理認爲今年四季度的房开貸需求低於上年同期,這個比例略低於3季度52.5%的水平。而今年4季度只有14.6%的信貸經理認爲高於上年同期。在按揭貸款方面,52.1%的信貸經理認爲今年四季度按揭需求低於上年同期,相較於3季度60%的水平同樣跌幅有所收窄。而僅有10.4%的信貸經理認爲按揭貸款需求高於上年同期。顯示雖然今年有部分前期積壓的購房需求集中釋放,但房地產市場持續企穩的根基尚不牢固,樓市信心並沒有實現大規模恢復。

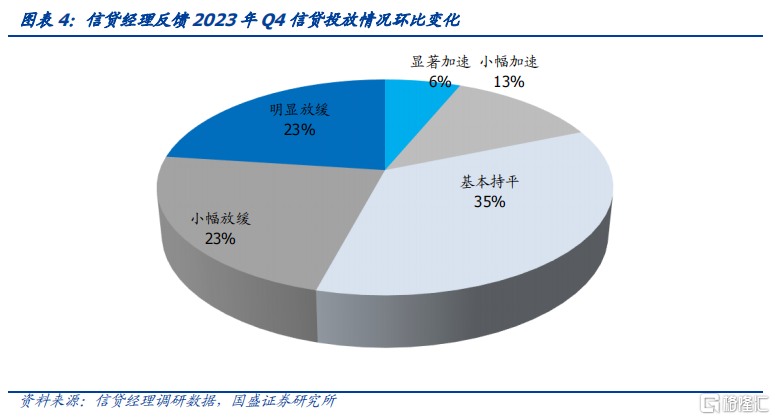

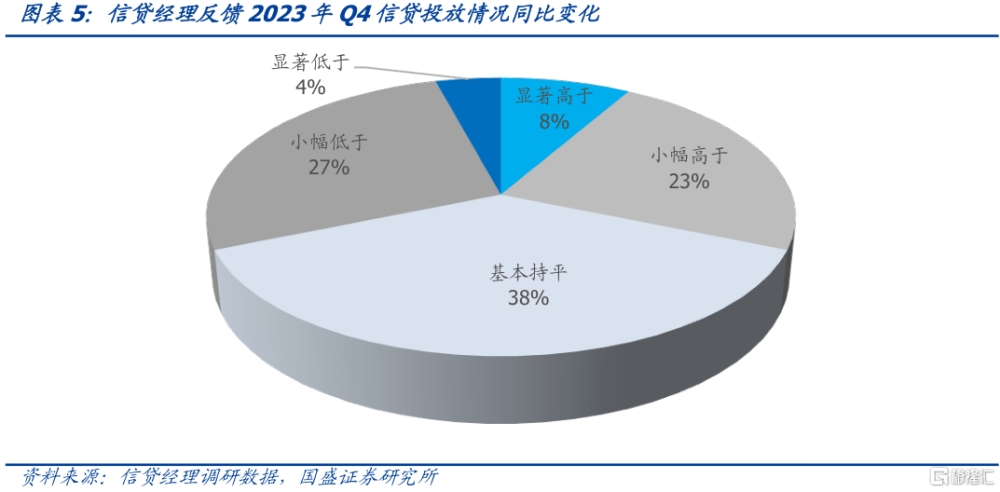

信貸投放趨於放緩。面對疲軟的信貸需求,35%的信貸經理認爲Q4信貸投放與三季度基本持平,46%的信貸經理認爲Q4信貸投放與三季度相比有所下降。僅有19%的信貸經理認爲Q4信貸投放相比三季度有所上升,這表明今年貸款提前發力、一季度貸款大量投放對後續貸款空間有所消耗,所以四季度貸款投放力度相比三季度可能進一步下降,同時38%的信貸經理認爲Q4信貸投放與上年同期基本持平,23%的信貸經理認爲小幅高於上年同期,而27%的信貸經理認爲小幅低於上年同期。這表明今年四季度貸款投放情況相比去年總體保持不變或小幅下降,可以看出在宏觀經濟下行的大環境下,整體融資狀況並不樂觀,需要貨幣政策協同其他相關政策一起發力,改善信貸狀況。

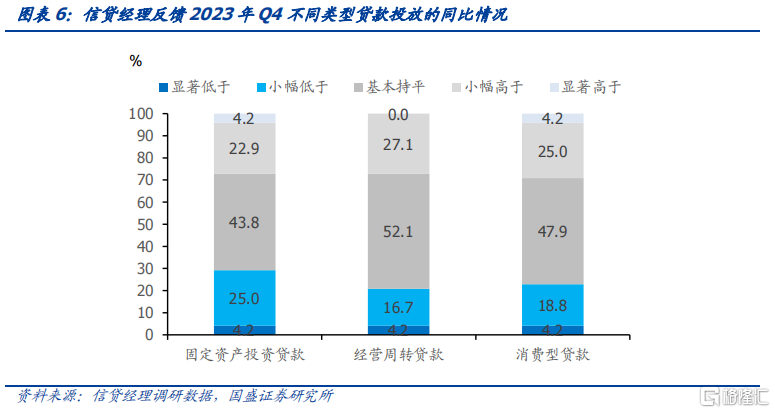

固定資產貸款投放或保持平穩。有43.8%的信貸經理認爲Q4固定資產貸款投放同比基本持平,有27.1%的信貸經理認爲固定資產貸款投放將高於上年同期,同時有29.2%的信貸經理認爲固定資產貸款投放將會呈現一定程度的下降,整體來看,固定資產貸款投放同比將保持平穩,近年來,國家在補充流動性的同時,也重視信貸規模的平穩增長,所以固定資產貸款投放很可能保持平穩或小幅增長。

經營周轉貸款投放或將迎來一定的上漲。有27.1%的信貸經理認爲Q4經營周轉貸款投放同比將會小幅增長,僅有20.8%的信貸經理認爲四季度經營周轉貸款投放呈現一定程度的下降,可以看出在整體需求不足的情況,部分企業或面臨資金周轉不暢或生產能力闲置的情況,所以經營周轉貸款的投放可能有所上升,同時有52.1%的信貸經理認爲經營周轉貸款投放同比基本持平,顯示出相當一部分企業仍然保持平穩的運行狀態。

消費型貸款投放同比可能有所上升。有29.2%的信貸經理認爲Q4消費型貸款投放同比將會有所增長,有22.9%的信貸經理認爲四季度消費型投放呈現一定程度的下降。今年以來,相關經濟政策不斷刺激供給和需求,在一定程度上有利於經濟的增長,部分人對未來的預期可能逐漸樂觀,在一定程度上促進了消費。同時仍然有47.9%的信貸經理認爲消費型貸款同比基本保持不變,可見多數人對宏觀經濟走勢仍持謹慎態度,總體需求仍然較爲低迷。

2、房地產相關政策落地情況如何

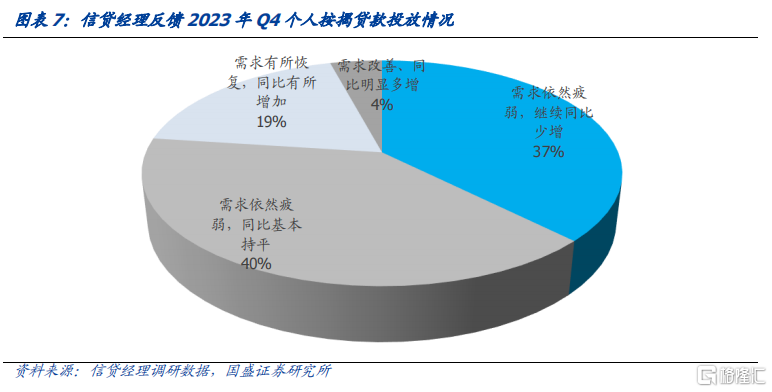

個人住房貸款需求持續疲弱,相關政策效果顯現仍需時間。根據三季度貨幣政策執行報告顯示,個人住房貸款加權利率持續下調,且出台相關政策,例如房地產“金融16條”等支持保障型住房的需求,但調研數據顯示,有77%的信貸經理認爲個人按揭貸款需求依然疲軟,同比少增或持平;有19%的信貸經理表示個人按揭貸款需求有所恢復,同比有所上升;僅有4%的信貸經理表示個人住房按揭貸款需求明顯改善。這顯示宏觀經濟下行的背景下,相關政策的實施效果尚未顯現,存在一定的時滯性。

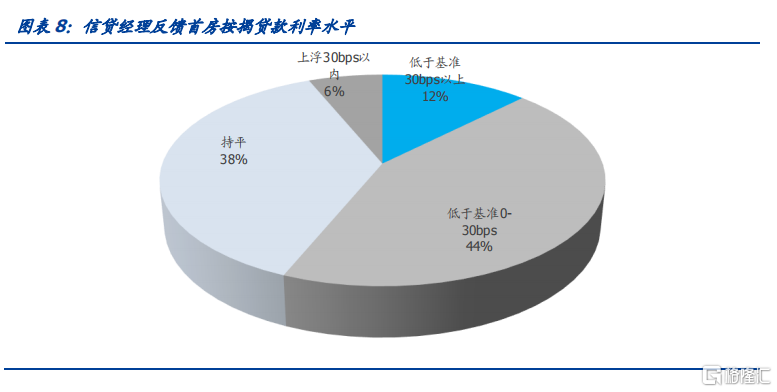

多數銀行積極響應“首房按揭貸款利率”優惠政策,大部分房貸利率在基准以下。44%的信貸經理表示首套房按揭貸款利率低於基准0-30bps;38%的信貸經理表示首套房按揭貸款比例與基准持平;僅有12%的信貸經理表示首套房按揭貸款利率低於基准30bps及以上,這表明部分銀行對於下調首套房按揭貸款利率的政策做出了良好的反應,對於降低購房門檻、促進房地產行業復蘇具有積極作用,但部分銀行的首套房按揭貸款利率仍有一定的下調空間。

3、項目儲備、基建配套、三大工程貸款等情況如何?

基建項目儲備或將存在一定程度的下降。年初基建項目集中落地,前期較快的項目投放可能會消耗項目儲備。50%的信貸經理認爲四季度的基建項目儲備同比持平,27%的信貸經理認爲基建項目儲備同比小幅下降,而有19%的信貸經理認爲同比顯著下降,僅有4%的信貸經理認爲基建項目儲備同比有所增加。這表明四季度的基建儲備項目可能與上年同期相比將存在一定程度的下降。

信貸投放或有小部分提前到今年,估計規模有限。雖然近期政策要求平滑信貸的投放節奏,有部分明年的信貸投放可能提前到今年。我們調研的信貸經理大部分反饋前置信貸規模或相對有限。其中有50%的信貸經理反饋會有小部分信貸提前到今年投放,42%的信貸經理反饋目前尚無計劃。而只有8%的信貸經理反饋會有較大幅度信貸提前到今年釋放。考慮到信貸項目約束,以及資本金和其他資金到位的影響,我們預計提前到今年12月投放的信貸規模應該較爲有限。

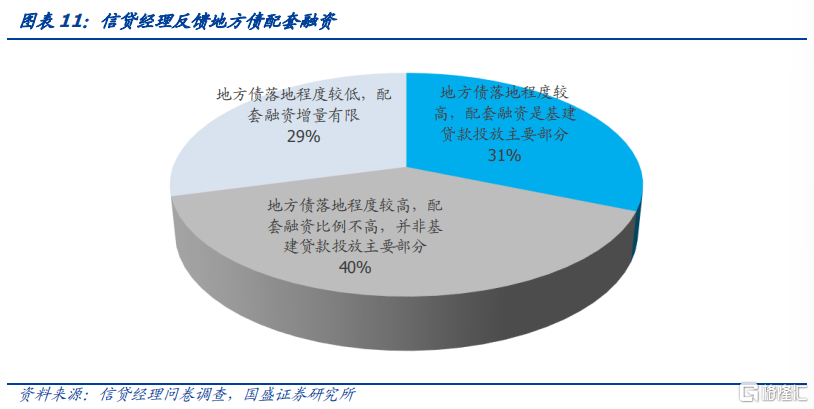

地方債落地程度較高,但配套比例相對有限。根據對信貸經理的調查,71%的信貸經理反映地方債落地程度較高,僅有29%的信貸經理反映地方債落地程度較低。國務院此前要求,加快完成地方政府專項債券發行和使用的任務。地方政府專項債券優先支持國家重大战略和重大項目支持,重點支持基建領域。在政策推動下,地方債落地程度提高,專項債有望在三季度發行完畢。另有69%的信貸經理表示配套融資比例不高,增量有限,並非基建貸款投放的主要部分;31%的信貸經理表示配套融資成爲了基建貸款投放主要部分。這顯示金融機構仍應加強配套融資的對接支持力度,更好地帶動全社會擴大有效投資。

城中村改造、保障性住房建設等項目貸款投放力度有待加大,需繼續觀察。央行強調要落實好“金融16條”,加大對城中村改造、保障性住房建設等金融支持力度。根據對信貸經理的調研數據,僅有6%的信貸經理表示已經大規模參與貸款投放;31%表示已經有小規模貸款投放;而48%的信貸經理表示正在積極儲備項目,尚未增加融資,15%表示實施主體融資需求低,尚未參加相關融資。這顯示城中村改造、保障性住房建設的金融支持計劃仍需一定時間才能充分落地。

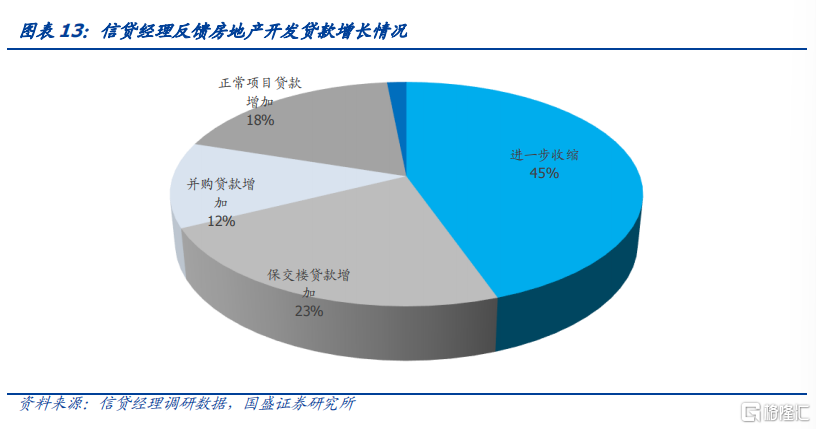

相關政策持續發力,加大度房地產行業支持。首先有45%的信貸經理認爲Q4房地產开發貸款將進一步降低,顯示出在宏觀經濟整體下行的背景下,房地產行業仍然存在一定程度的風險,各方對其發展發展前景仍然持保守態度。另一方面,房地產作爲經濟發展的核心產業,相關政策給予了較大支持,有55%的信貸經理認爲房地產开發貸款有所增加,其中保交樓貸款佔比較大,顯示出當前政策的主要方向是防止房地產行業信用風險集中暴露,促進經濟平穩發展。

4、城投債務展期降息、置換情況如何

金融機構對債務展期在推進過程中,目前尚未大規模落地。僅有10%信貸經理表示已經制定了相應的實施細則,可以看出金融機構尚無大規模落地。主要是因爲債務置換和展期降息等政策會在一定程度上影響金融機構的盈利水平,所以需要一定政策激勵,以保證其響應政策的動力。從展期降息的情況也可以看出,僅有10%的金融機構進行了大規模的展期降息,可見相關政策的落地仍需各方努力。

債務化解逐漸开展,相關進程仍需推進。目前新一輪的債務化解逐漸开展,但目前仍處於初級階段,可以看到僅有29%的信貸經理表示已經進行了非標置換,同時城投債置換比例更低,僅有27%,所以債務化解仍需政府及相關部門的大力支持。目前城投債的置換相比非標的進度相對更加緩慢,體現出非標融資較高的風險性以及地方政府化債的傾向性。

城投債務置換或增銀行壓力,置換开展節奏緩慢。債務置換是緩解城投債務壓力的有效方式,但卻有可能給當地銀行帶來一定的經營壓力。10%的信貸經理認爲城投債務置換會顯著壓縮當地銀行淨息差,導致經營能力惡化,但尚不足以突破其承受能力;而21%的信貸經理認爲可能會突破其承受力;另有31%的信貸經理認爲債務置換對經營壓力的衝擊由總行把控,債務置換可能導致當地難以獲得新增授信,約束未來業務規模。一方面,置換提升了債務的信用級別,一定程度上緩釋了金融風險;另一方面,債務置換降低了利率,使銀行遭受了一定的利息損失。但整體來看,對於大型商業銀行而言,利潤下降帶來的負面效應會大於風險緩釋帶來的正面效應,給當地銀行帶來不同程度的壓力,降低其开展城投置換債務的動力。據調研,48%的信貸經理表示尚未开展債務置換或少量置換,未來無明確的置換進度計劃;46%的信貸經理表示雖然尚未开展債務置換或少量置換,但已經有相應的計劃部署;僅有6%的信貸經理表示已經完成了大部分的債務置換。這表明城投債務置換工作節奏較爲緩慢,還需得到相應政策激勵。

城投債務置換後可能疊加幅度不小的降息。現階段城投企業面臨着化解存量債壓力、市場化轉型的考驗。將債務置換和降息搭配形成組合拳,能夠更有效幫助城投平台化解債務到期償付壓力。根據調研,15%的信貸經理認爲城投債務置換之後降息幅度與原貸款利率掛鉤,降幅不低於一定水平;21%的信貸經理認爲降息幅度不低於4%;19%的信貸經理認爲降息幅度不低於3%;10%的信貸經理認爲債務置換之後將保持原貸款利率不變;僅有2%的信貸經理認爲降息幅度比3%更低。這顯示債務置換之後大概率伴隨降息的城投利好措施,且降幅可能不低。

5、貸款利率整體趨於下降

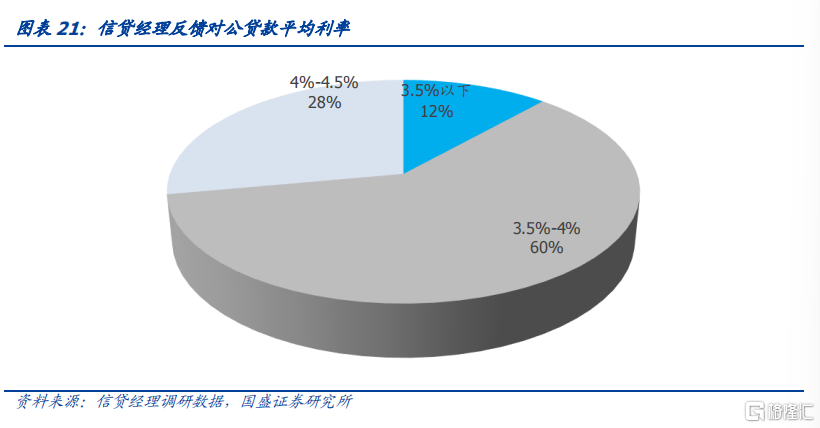

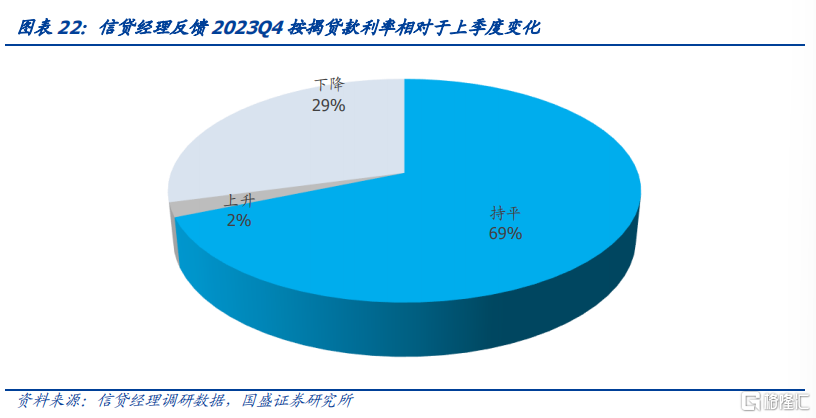

對公貸款利率趨於下降,按揭貸款利率穩中有降。根據央行公布的數據,三季度末對公貸款加權利率爲3.82%。而根據調研結果,60%的信貸經理反饋四季度對公貸款利率爲3.5-4%,12%反饋對公貸款利率爲3.5%以下,28%反饋對公貸款利率爲4%-4.5%。這顯示在信貸需求偏弱背景下四季度對公貸款利率將趨於下降。在按揭貸款利率方面,69%的信貸經理表示四季度按揭貸款利率與上季度基本持平,29%認爲四季度按揭貸款利率有所下降,表明四季度按揭貸款利率可能呈現穩中有降的態勢。

6、個貸風險需被關注

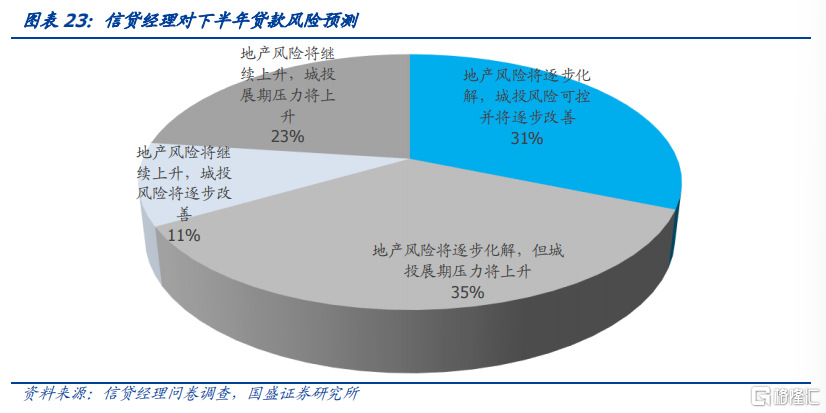

地產和城投風險總體改善,但持續性有待繼續觀察。有23%的信貸經理認爲地產風險將繼續上升,城投展期壓力將上升,而2023Q3時這一比例爲38%。有31%的信貸經理認爲地產風險將逐步化解,城投風險可控並將逐步改善,這說明地產與城投風險在逐步化解和改善中。共計有66%的信貸經理認爲地產風險將逐步化解,58%的信貸經理認爲城投展期壓力將上升,顯示當前信貸經理對於地產風險持一定的樂觀態度,但仍需關注城投的展期壓力。

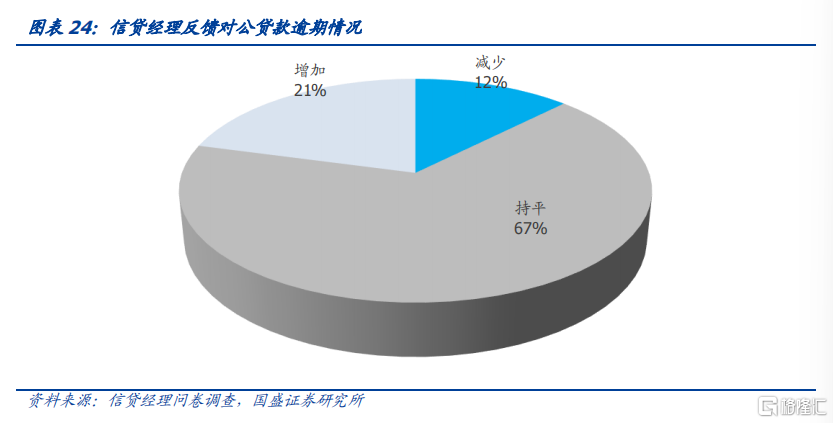

從銀行貸款逾期風險來看,對公貸款的風險有所增加,個人貸款的風險總體傾向於穩定。對公貸款方面,67%的信貸經理反饋四季度對公貸款逾期客戶與上期持平,僅有21%的信貸經理反饋逾期客戶相較於上期增加,12%的信貸經理反饋相較於上期減少。顯示對公貸款風險可能存在兩級分化的情況。個人貸款方面,69%的信貸經理反饋四季度個人貸款逾期客戶平穩,有25%的信貸經理反饋逾期客戶增加,只有6%反映下降,顯示個貸風險依然較高。

風險提示

統計結論有偏差:統計結果可能與事實發生偏離;

政策調整:如果政策出現調整,可能對債市不利。

本文節選自國盛證券研究所於2023年12月07日發布的研報《化債中的信貸——2023Q4信貸經理調研》,證券分析師:楊業偉 S0680520050001 ,yangyewei@gszq.com;趙增輝 S0680522070005,zhaozenghui@gszq.com

標題:融資需求不足政策待發力

地址:https://www.iknowplus.com/post/59238.html