美國政府將如何化解其主權債務風險?

引子

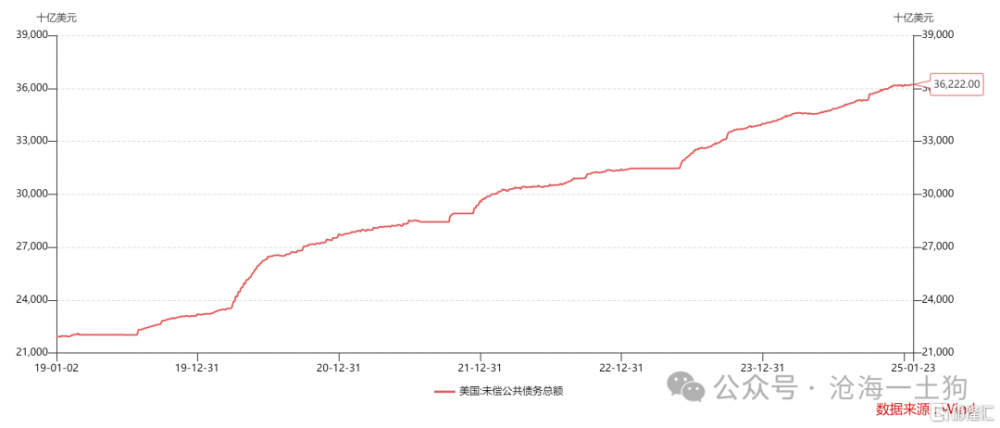

目前,美國的公共債務規模很大,已經來到了36.22萬億美元,與此同時,2023年美國名義GDP規模爲27.37萬億,二者的比率來到了132.33%。

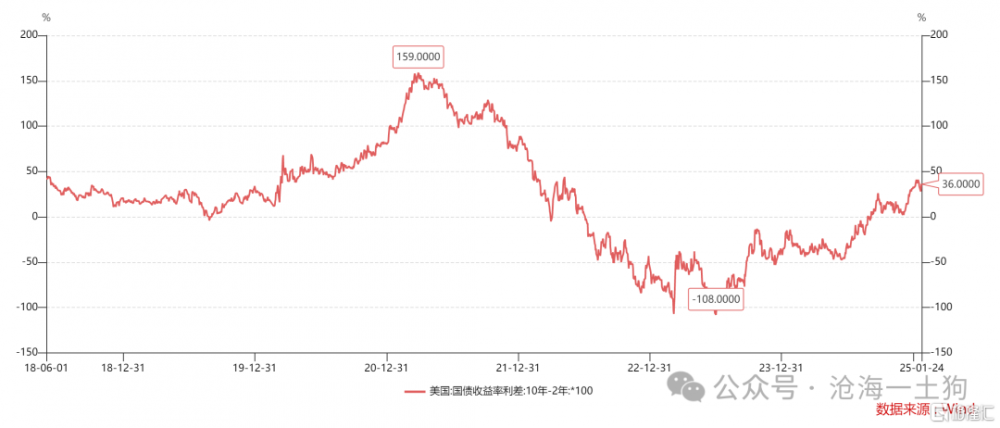

另一方面,十年美債和兩年美債的利差持續擴大,已經來到了36bp,債券市場已經开始計量主權債務風險。

一般來說,主權債務風險有兩個賴账途徑,一、依靠匯率快速貶值;二、依靠物價的大幅上行。

不少投資者誤以爲,美元可以依賴匯率貶值來化解主權債務風險,事實上,這條路根本行不通。這主要是因爲美元具備特殊性。

美元和非美貨幣的本質差別

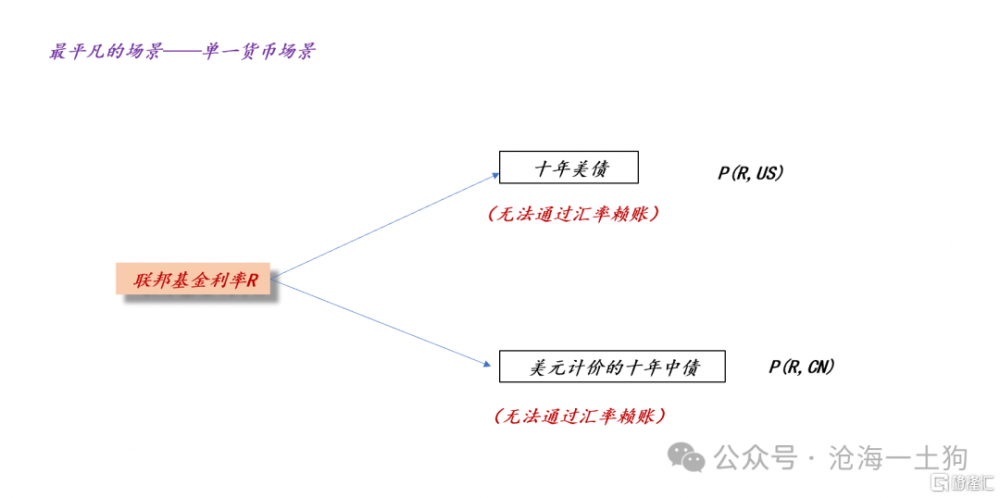

如上圖所示,假設世界只有一種貨幣,那么,不同國家的主權風險會體現在長債利率的不同。主權風險越大的國家,其國債的長債利率越高,其國債的價格越低。

因此,一國主權風險的最直接體現爲該國美元長債的價格。

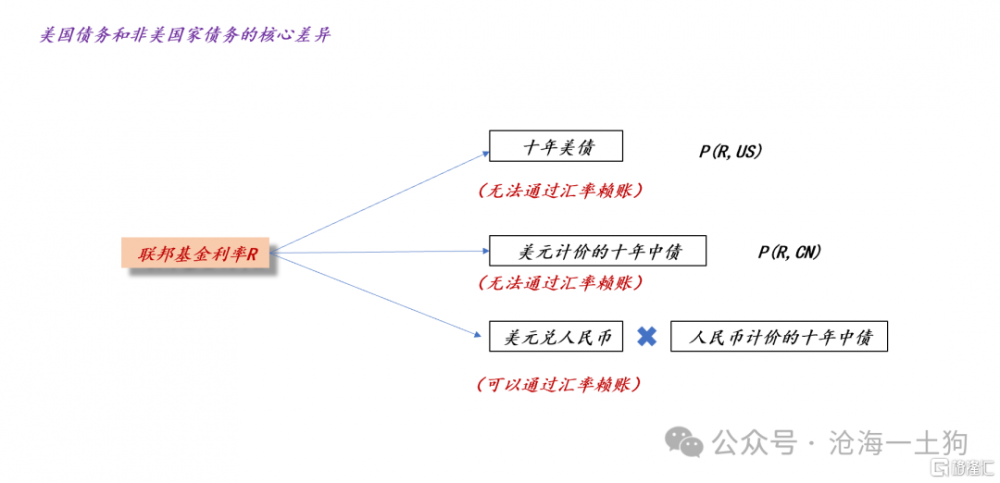

但是,在現實世界中,絕大部分國家的國債是以本幣爲計價單位發行的。

於是,非美國家的主權風險主要集中在匯率上,如果該國讓匯率大幅貶值,那么,國際投資者會遭受嚴重損失——相當於這些主權債務被賴掉了。

因此,非美國家會竭盡全力捍衛其幣值的穩定,因爲他們在捍衛自己的主權信用。

但是,投資者也不是傻子,他們不但會關注即期匯率的穩定性,還會關注本幣債務的增速。只有本幣債務增速表現出可持續性,投資者才會相信本幣的幣值會長期保持穩定。

正是因爲整個原因,爲了穩定人民幣的幣值,我們才從兩方面去壓制了人民幣的債務增速:1、保持合理的財政赤字;2、保持較低的信貸增速。

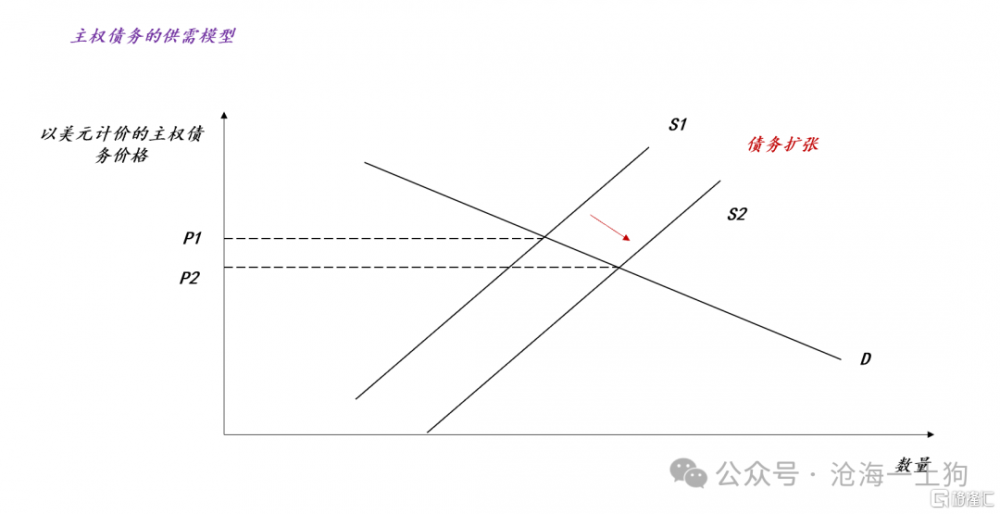

如上圖所示,如果一國的主權債務供給從S1擴張到S2,那么,該國以美元計價的主權債務價格將從P1降低至P2,這會給該國帶來巨大的匯率壓力。

但是,對美國政府來說,這個困擾並不存在,因爲他們不存在匯率問題,主權債務供給的擴張只會單純地轉化爲長債利率的上行。

因此,匯率工具是一個雙刃劍:

1、可以用匯率貶值賴账的非美國家,束手束腳,需要嚴格控制好本幣債務的增速,以取得國際投資者的信任;

2、無法用匯率貶值賴账的美國,反倒可以放开手腳,大規模地擴張自己的債務;

歸根結底,一切的根源在於美元才是所有貨幣的底層貨幣,十年美債又是以美元計價的。

通過購买力下降的化債

雖然美國政府無法通過美元貶值化債,但是,他們可以通過美元購买力的下降化債。

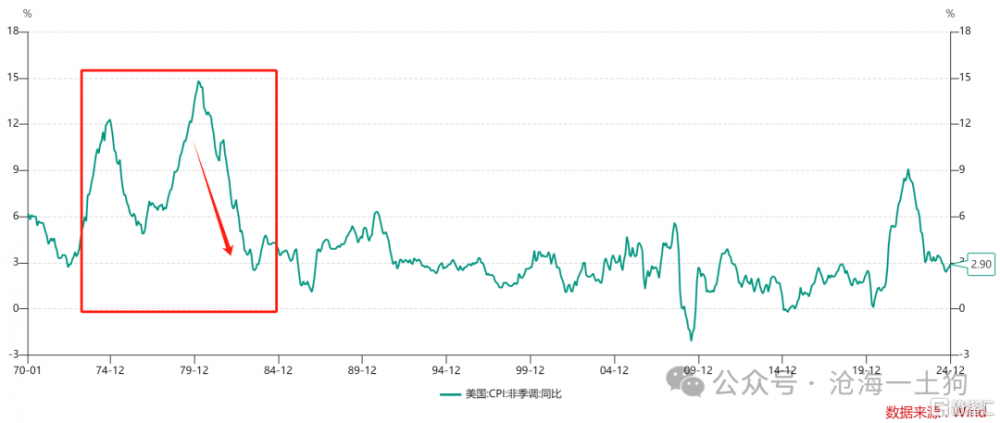

如上圖所示,比較典型的區間是上世紀70年代到80年代,美國經歷了一波十分巨大的通脹,無論是通脹維持的時間,還是高點的高度,都遠超這一輪。

事實上,這種賴账的原理也十分樸素:

借了一萬億的債務,如果大米一元一斤,那么,這些債務能买一萬億斤大米;一旦大米的價格漲到兩元一斤,那么,這些債務只能买5000億斤大米。

然而,通過購买力下降來化債有一個十分隱蔽的成功條件:所有國家和地區的以美元計價的物價都要大幅上漲。

貿易逆差的約束

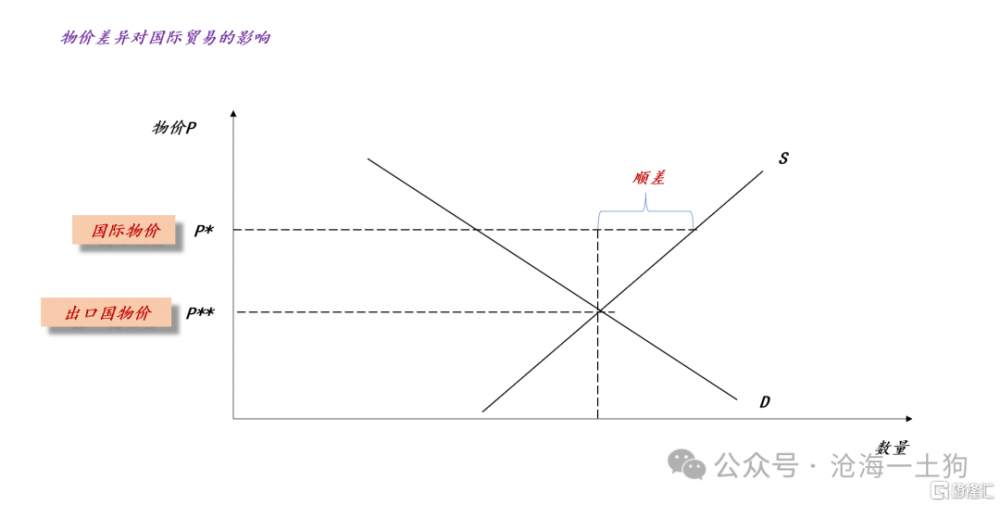

如上圖所示,如果出口國的物價爲P**(ps:注意,這裏是美元計價),低於國際物價P*,那么,出口國會對外保持大量的順差。

假設出口大國保持P**不變,但是,美國繼續引導國際物價P*上升,那么,出口大國的順差會進一步擴大。對稱的,美國對其他國家的逆差也將進一步擴大。

因此,依靠物價上漲化債有一個巨大的破綻,那就是貿易逆差擴大的問題。

如果美國可以幹涉他國的經濟政策,要求他國擴大其內需,那么,貿易逆差的問題將得到解決;如果美國無法幹涉他國的經濟政策,那么,貿易逆差的問題將始終是一個破綻。

因此,美國的化債問題最終轉化爲一個國際貿易問題,對美國來說,最優的方案是逼迫出口國大幅提高自己的物價P**,這樣就相當於,出口國“籤字同意”美國賴掉了一部分債務。但是,出口國又不是傻子,自己的血汗錢憑什么隨便放棄呢??

於是,美國就選擇退而求其次,企圖通過加關稅的辦法,讓自己的盟友們去還債——承擔貿易逆差。

總的來說,只有想清楚國際物價差異對國際貿易的影響,我們才能明白,爲什么特朗普政府那么重視國際貿易平衡,因爲國際貿易問題是美國債務問題的延伸。

廣場協議的重大參考意義

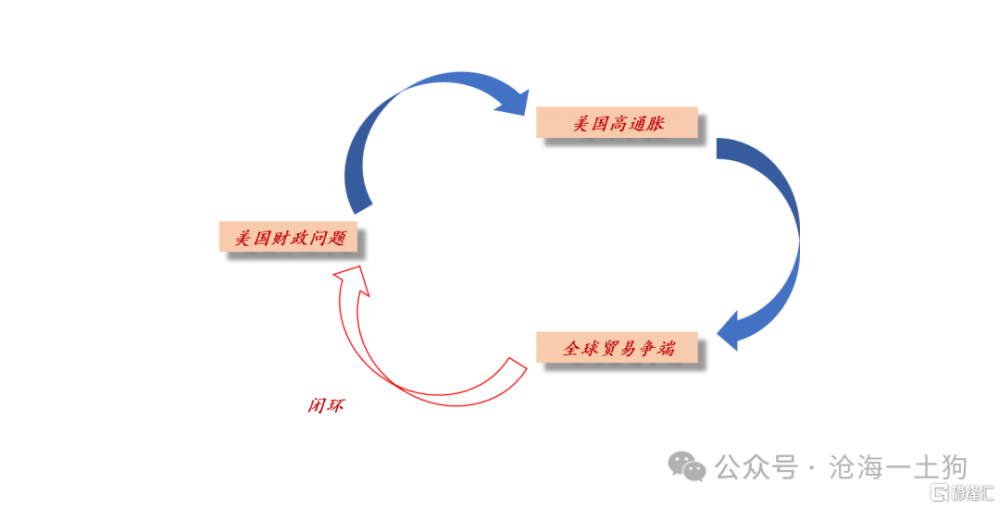

上面的討論告訴我們,美國政府的債務問題會轉化爲美國本土的通脹問題,美國本土的通脹問題又會轉化爲美國巨額的貿易赤字問題,只有把貿易赤字問題解決了,美國政府的債務問題才會得到根本性的解決。

那么,如何解決貿易赤字的問題呢??有兩招,一、逼迫出口國匯率大幅升值;二、逼迫出口國刺激本國通脹。

大多數人只會記得廣場協議是一個對日本人不友好的協議,並不會關注那頭在屋子裏的大象——整個故事的大背景——快速的物價上漲嚴重損害了美國產品的國際競爭力。

於是,美國人的辦法就是逼迫其他國家升值,讓盟友們自己閹割自己。

最終,在幾個國家的努力之下,美元對主要國家的匯率大幅升值,美國把自己的風險轉嫁出去了。

如上圖所示,在這個過程中,日元對美元瘋狂升值,承擔了很大的代價。

事實上,廣場協議最大的意義並不是讓我們研究日本(ps:造成日本長期衰退的原因十分復雜),而是,讓我們搞清楚美國,即美國到底是怎樣化債的。廣場協議前後的故事告訴我們,美國化債的最後一個拼圖一定是解決貿易赤字的問題,否則,美國一定面臨二次通脹。

結束語

總的來說,美國的化債的基本操作就是以鄰爲壑,讓它的貿易夥伴們去幫它消化巨額的債務。

所以,喜歡揮舞關稅大棒的特朗普重新上台並不是一個偶然事件,沒有特朗普也會有一個其他的強硬人物出現來完成化債的最後一環——平衡貿易赤字。

需要注意的是,當下美國對全球的掌控力遠遠低於上世紀八十年代,類似於廣場協議這樣的激進化債方案不可能重新出現。因此,美國也不得不向內尋求解題方案。對於這種向內求的化債方案,我們還是比較熟悉的,就兩招,一、降息;二、削減政府开支。

當然,刀刃向內也挺難的,削減政府开支會遭遇重重阻力。所以,未來一段時間,特朗普政府會在對外和對內兩個方案上反復橫跳。

最終的目的只有一個,化債。

ps:數據來自wind,圖片來自網絡

標題:美國政府將如何化解其主權債務風險?

地址:https://www.iknowplus.com/post/188018.html