最低跌超90%!龍頭卷怕了

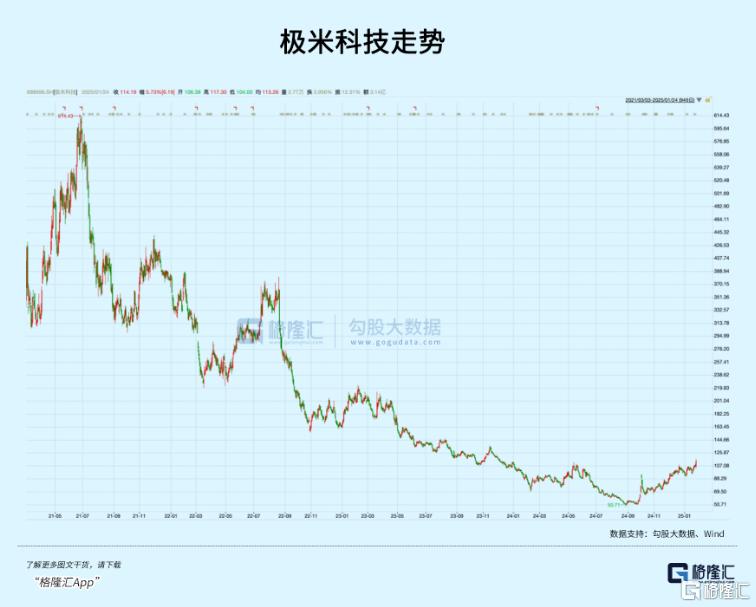

去年9·24大行情以來,家電指數漲幅接近37%,是A股漲幅較爲靠前的板塊,其中,智能投影龍頭極米科技更是從50元的歷史低位一度上漲至110元以上,累計反彈幅度超過1倍,是行業中表現較爲出色的。

這個曾經市值高達439億元,在去年最低谷的時候僅剩下36億左右的投影儀行業龍頭,爲何在近期开啓單邊反彈趨勢?資本市場對其究竟有怎樣的期待?

01

被卷趴了

今年前三季度,極米科技營收22.81億元,同比下降5.79%,歸母淨利潤虧損4033萬元,去年同期歸母淨利潤8616.62萬元。

而2018至2022年,這四年國內智能投影處在一個迅速發展的紅利期,年均增量近百萬台,復合增長率高達28.7%,期間公司營收、歸母淨利潤年復合增速分別爲26%、166%。

作爲曾經“最賺錢新股”之一,在百度、四川文投、芒果傳媒等資本加持下,公司於2021年3月3日登陸科創板,上市發行價高達133.73元/股,首日盤中最高價即達到611.15元/股,刷新了當時科創板新股最高盈利記錄,一時風光無兩。

但市值神話竟然滑鐵盧般被現實擊碎。

具體來看,投影儀紅利期快速起量的四年,技術路线格局其實發生了翻天覆地的變化,以至於當行業面臨需求逆風時,公司市場份額面臨着猛烈的衝擊。

投影儀的顯示技術分爲DLP、LCD兩大主流路线。

以極米、堅果等頭部廠商爲代表的DLP路线,覆蓋均價在3500元以上的中高端產品。但由於技術壁壘較高,且關鍵零部件譬如DLP芯片由國外廠商通過知識專利的手段掌控,盡管投射亮度和圖像質量上優勢突出,也存在供應鏈卡脖子的風險。

而得益於近幾年國內產業鏈的整合效應,LCD路线獲得了飛速發展,市場份額逐漸完成了對DLP的反超。2024年三季度,LCD在线上市場份額已超過70%,而DLP萎縮至不足30%。

使公司市佔率受到動搖的原因,正是LCD的崛起。

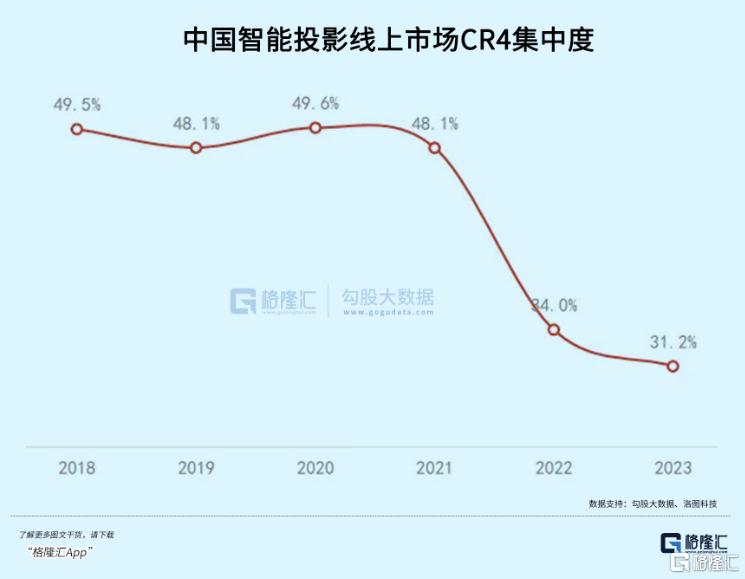

首先,技術上的迭代進步,讓LCD供應鏈成本持續下降,LCD廣泛應用在如今均價不及1000元的低端產品。因爲進入門檻低,家電、IT等多行業巨頭紛紛擁護這條路线,包括創維、長虹、海信、康佳等,2022年新增品牌超過了100個。但新品牌瘋狂湧入這條賽道,也快速加劇了行業競爭。

2023年,中國智能投影线上市場在售品牌數量達到300個,但年銷量在1千台以上的僅149個;集中度從2018-2021年平均49%左右,2022斷崖式下降了將近14個百分點,至2023年只有31%左右。

反之,DLP市場資源不斷向頭部品牌聚集,頭部(極米、堅果、當貝和Vidda)市場集中度雖然超過了90%。但同樣也面臨着整體市場空間和價格檔同時被擠壓的危機。

極米科技近兩年連續發布了入門級DLP產品(Play3、Play5),價格檔進一步下探至2000元以下,均價和去年同期比下降近500元。2023年,極米銷售投影儀96.36萬台,同比下降10%。

其次,LCD並非分辨率較次的低端產品,因爲進入門檻不高,在位企業會想辦法拉近技術代際差距,做出差異化特色。去年三季度,小明、飛利浦和樂視先都後發布了1LCD技術路线的4K產品。相比於採用DLP,1LCD技術的投影儀在亮度和分辨率上具有一定性價比優勢。

(小明攜手京東方發布LCD投影儀新品)

(小明攜手京東方發布LCD投影儀新品)

除了技術路线之爭,消費趨勢的變化也給投影儀這個行業帶去逆風。

去年的消費情況有目共睹,譬如“露營熱”、“宅經濟”、“私人影院”這類營銷場景的吸引力逐漸退潮。另外,替代產品性價比的提升也在悄然影響消費者的決策。

大屏電視機作爲替代產品,其價格也不再高不可攀。電視供應鏈上下遊都在推動大尺寸化,電視品牌出貨尺寸連續兩年內增幅超過3英寸,去年75英寸電視機銷量達到23.2%,超越了65英寸(19.7%)的電視機。

去年三季度投影儀銷量規模上的降幅進一步擴大(-9.7%),雖然四季度的國補和雙十一大促有望挽救全年銷量,專業機構對全年銷量的預測從年初的620萬台(+5.7%),一路下調至614(+4.7%)、602萬台(+2.6%)。

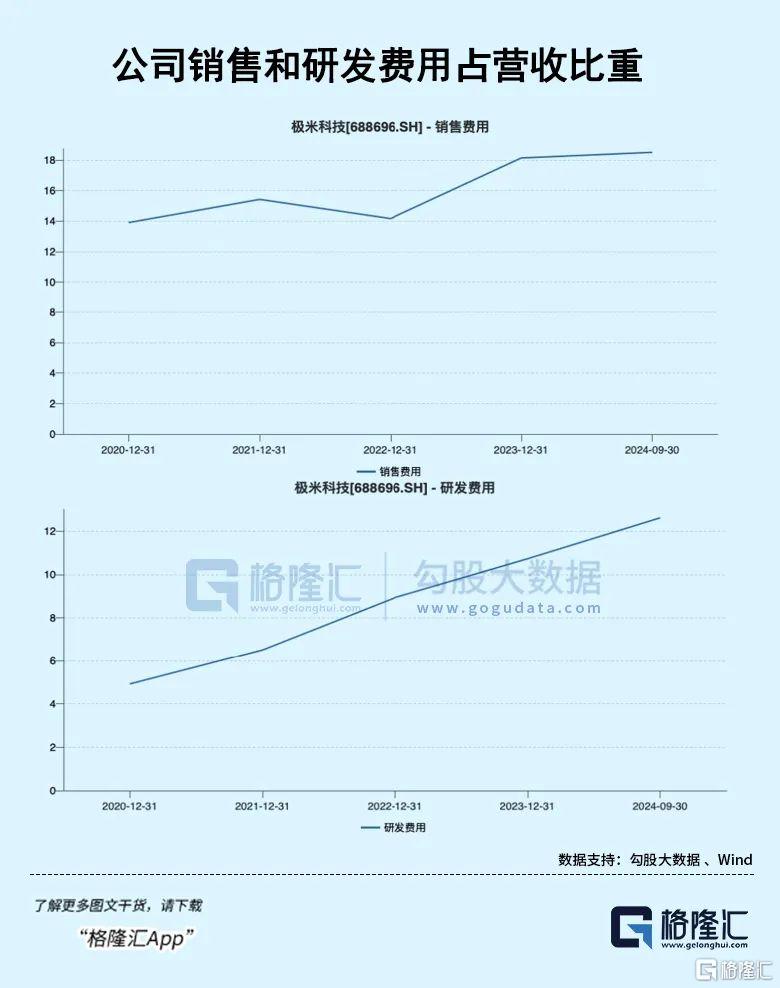

在極致內卷的市場環境下生存很艱難,公司剛性的銷售和研發費用佔營收比例在近幾年一直呈現上升趨勢,去年前三季度這一比例合計超過了30%。

公司翻身的希望,卻寄托在另外一條增長曲线——車載顯示上。

02

能否續命

在如今的智能汽車裏,車載顯示是智能座艙中的重要組成部分,作爲消費者能直觀感知與交互的部件,已逐漸成爲汽車品牌差異化競爭的熱點之一,它的三大應用場景包括:HUD、智能大燈以及車載投影。

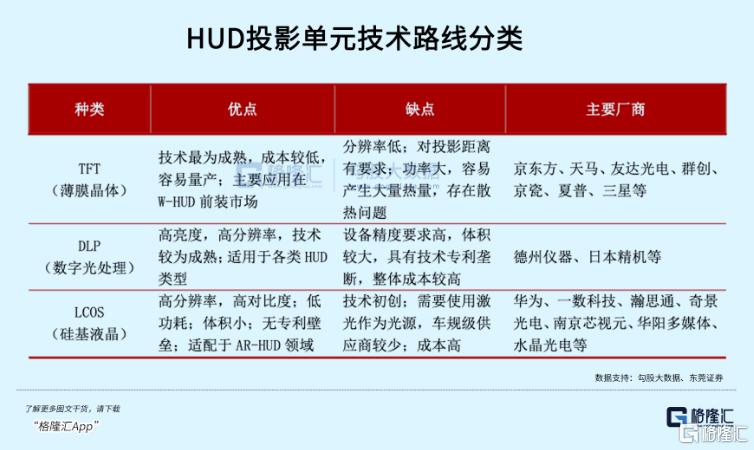

HUD(擡頭顯示系統)的顯示技術路徑中就包含了DLP,方案具有較好的成像效果,但同時成本亦相對較高,其他路徑也各有優缺點。

值得一提的是LCoS這條路线的萌芽,如今已經有了華爲海思的加持,去年攜1LCoS和3LCoS技術方案進入市場,因爲得以繞开上遊外資芯片的壟斷限制,所以對DLP存在替代可能性。

其次是車燈,從自動轉向大燈到自適應遠光大燈,也朝着智能化方向進行迭代。實現ADB智能遠光的車燈技術主要爲矩陣式LED和DLP,前者技術方案最爲成熟,成本更低。

DLP式基於DMD芯片微鏡陣列,光效率和分辨率最高,但上遊由德州儀器獨家供應,成本更高,主要爲高端車型選配件,未來滲透率的迅速提升必須依賴成本下降。

最後是車載投影,從功能角度出發,當前應用於車載的投影顯示主要可分爲信息顯示和影音座艙兩大類,按照是否由整車廠生產配置,座艙影音類車窗投影可以進一步區分爲後裝和前裝產品。

這些本質上都是消費級投影場景的需求擴容,但如果是前裝產品,需要將投影光機當做整車零部件,那么車規級認證便是消費級投影廠商短期需要突破的門檻。

總的來說,隨着智能座艙滲透率提升,生產成本下降,車載顯示的應用空間將繼續擴大。根據機構,2025年上述三大場景的市場規模合計有望達到540億元,對於消費級投影廠商來說,這是重獲新生的一條路徑。

在極米科技之前,已經有較爲成功的案例了。此前在消費級已經成功打磨出“小明”系列產品的光峰科技,其車載光學業務去年前三季累計收入4.58億元,佔26.63%,成爲新的業績增長點。

產品涵蓋車規級巨幕、激光投影燈、車燈模組及動態彩色像素燈等,收獲累計10個車載業務定點,定點項目包括賽力斯的問界M9等、北汽新能源享界S9、比亞迪以及Smart等。

極米科技於2024年初开始搭建車載團隊,實質性投入車載業務,主要布局智能座艙、智能大燈兩個方向。截至目前,公司共獲得7個車載定點,其中6個爲智能座艙產品,1個爲智能大燈零部件產品,今年公司將陸續开始車載定點的交付。

對於公司來說,消費級產品的經驗讓其在光學設計、環境感知、人機交互等領域進行了較多技術儲備與專利布局,爲公司拓展車載投影產品奠定基礎。

根據機構預測,該項業務今年交付放量,預計能爲公司帶來約兩個億的營收增量。對於公司超過30億營收規模而言,貢獻並不是很大。

雖然車載顯示各項場景滲透率有很大的提升空間,但規模化的基礎在於能夠持續地降本,同時當前汽車智能化配置整體在往低價格帶下沉,技術提供商自然不會以很高的利潤率擴大市場份額。

其次,技術路线上未來要跟LCOS競爭,DLP方案成本相對較高,而且繞不开德州儀器的知識產權壟斷局限,但LCoS沒有這個問題,成像效果可觀而且體積更小。如果有更高性價比的方案推廣,那么消費級LCD投影儀的故事或又將重演一遍。

03

尾聲

隨着低價位DLP爆品推出,極米品牌投影儀產品銷售量同比降幅自2023年11月迅速收窄至個位數,之後重歸正增長,去年上半年銷量整體承壓。

但在國補政策助力下需求又得到支撐,“雙十一”期間高端DLP產品的线上銷量份額又大幅提升。

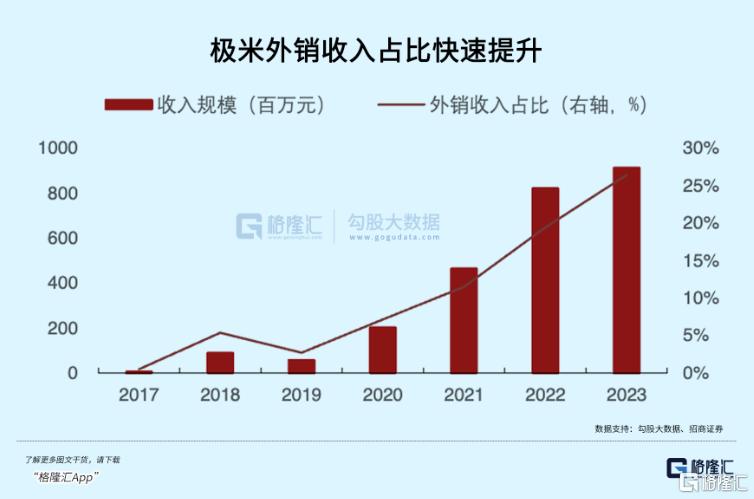

而且,中國品牌在全球投影儀市場的出貨量佔比高達75%,而海外市場譬如北美、西歐,去年在體育賽事推動下出貨量保持溫和增長。公司通過亞馬遜、樂天等海外電商渠道鋪开產品,去年上半年海外業務收入已經提升至28%。

整體來看,公司的業務形勢有壓力也有一些值得期待的新突破,比如車載顯示和出海業務,或許能帶來不錯的增量。

但公司估值修復的真正動力,一方面在於優化成本,提高整體盈利能力;另一方面能靠着產品價格帶下沉的趨勢,推動行業集中度的提升,這條路徑在當前的市場環境下,也依然任重道遠。(全文完)

標題:最低跌超90%!龍頭卷怕了

地址:https://www.iknowplus.com/post/188017.html