公募四季報回顧:新發規模觸底略升,加倉科技銀行

公募基金倉位變動:主動偏股型基金倉位與上季度基本持平,港股繼續獲得加倉

2024年四季度A股呈現橫盤震蕩態勢,9月底估值快速修復至均值附近後,投資者情緒逐漸回歸理性,市場上漲節奏放緩;後續受國內基本面數據偏弱和外部美國大選等擾動,市場分歧加大,11月上旬开始回調;12月政治局會議及中央經濟工作會議召开前後,市場政策預期再度升溫,推動市場震蕩上漲。整體看,四季度上證指數略漲0.5%,偏大盤藍籌的滬深300下跌2.1%,成長風格出現分化,創業板指下跌1.5%而科創50上漲13.4%,中小市值的中證1000和中證2000分別上漲4.4%和8.4%,中證紅利回調2.1%。在此背景下,主動偏股型公募基金單季度收益率中位數爲-2.4%,較上季度明顯回落。

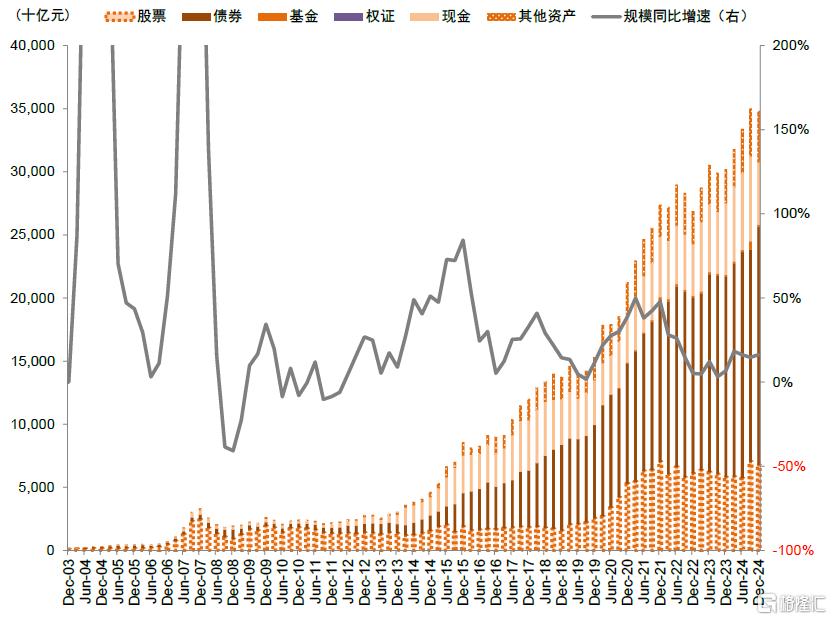

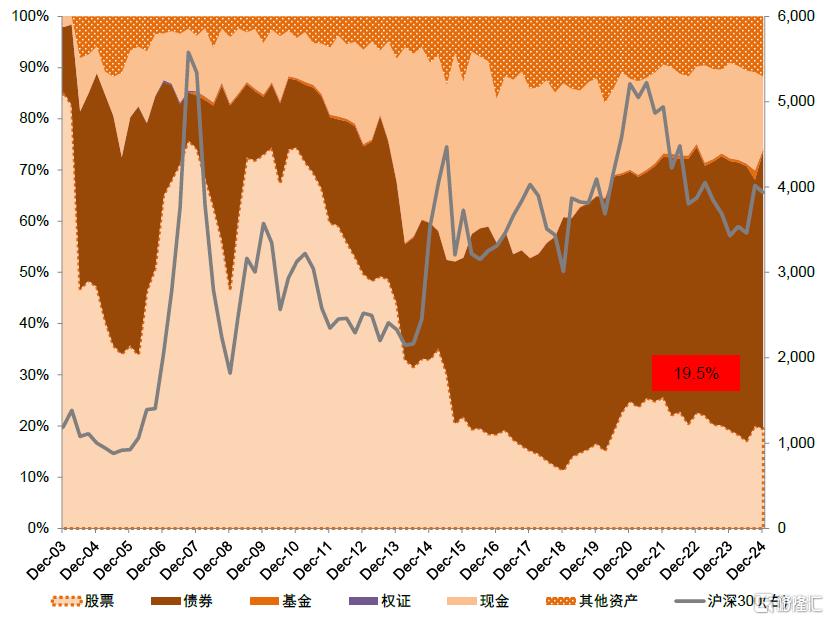

公募基金資產規模持續擴張,權益資產佔比下降,債券資產佔比重回高位。四季度公募基金整體資產規模繼續小幅擴張,資產總值由上季度的34.5萬億元升至34.8萬億元。其中,股票資產規模小幅收縮,從上季度的7萬億元降至6.8萬億元,股票佔資產總值的比重較上季度下降1個百分點至19.5%;債券資產佔比則較上季度大幅上升5個百分點至54.2%。

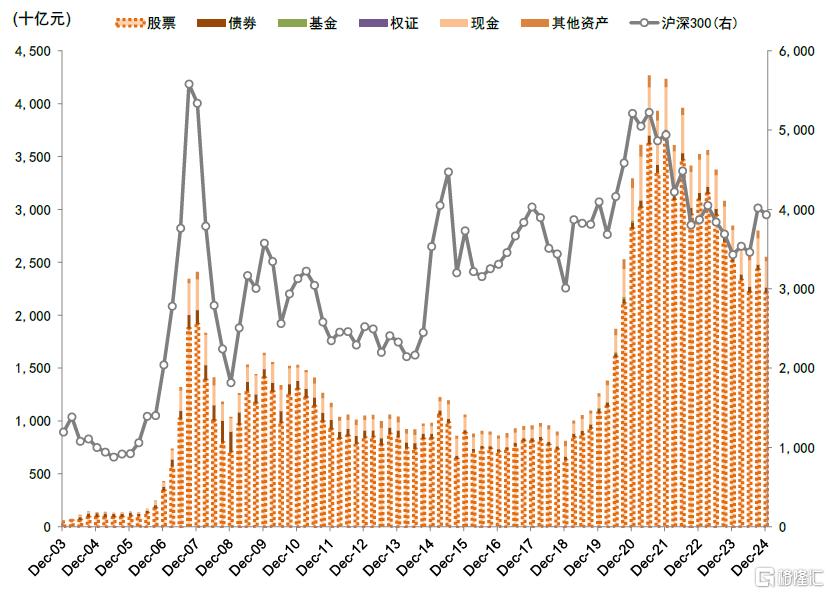

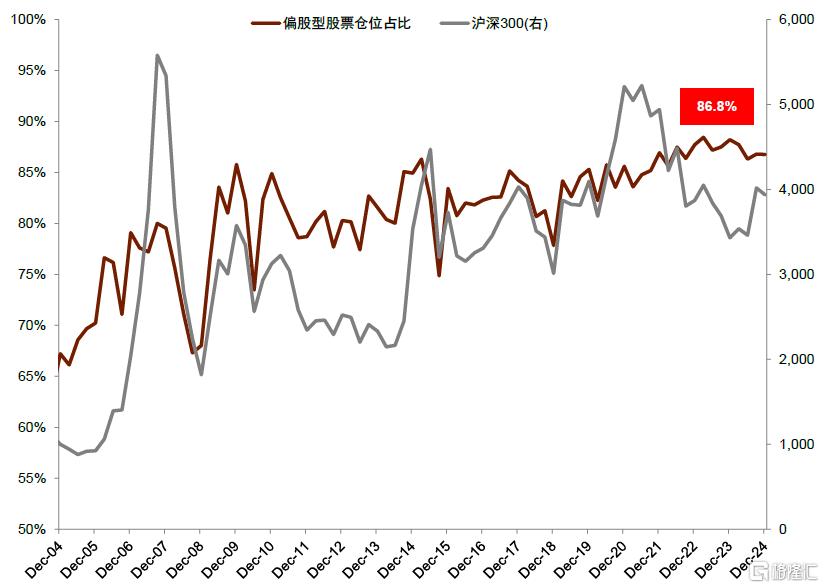

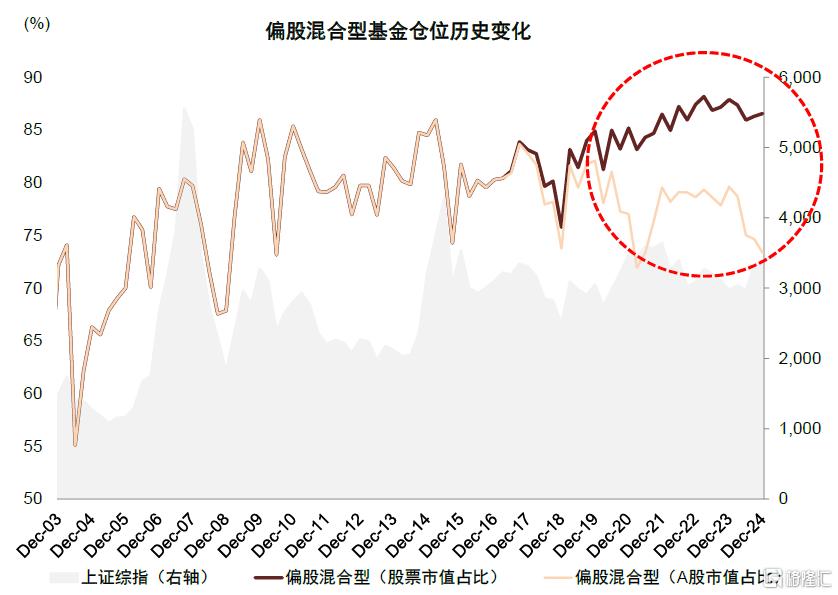

主動偏股型基金股票倉位與上季度基本持平;新發基金規模觸底略升,存量淨贖回規模明顯擴大。主動偏股型基金規模下降,資產總值由上季度的2.8萬億元降至2.6萬億元,股票資產倉位86.8%,與三季度基本持平。從資金供給來看,我們通過基金份額和區間淨值數據估算,四季度主動偏股型基金淨贖回規模1875億元,較三季度上升超1000億元。新成立基金方面,新發主動偏股型基金158億份,較三季度的階段性低點有所回升。港股方面,四季度恆生指數、恆生科技指數分別回調5.1%、6%,可投資港股的主動偏股型基金的港股配置比例從三季度的20.3%提升至22.7%。

重倉股配置特徵:持股集中度回落;TMT和銀行加倉,有色金屬和消費減倉

1) 龍頭公司持股集中度略降。主動偏股型基金重倉前100公司重倉市值佔比由57.4%略降至56.8%,重倉前50市值佔比由51.5%回落至44.1%。從四季度重倉持股的變動看,寒武紀、中興通訊和中芯國際持倉規模上升較多,中際旭創、陽光電源和貴州茅台持倉規模下降較多;港股的小米集團獲加倉較多,美團減倉較多。從持倉市值看,截至四季度末A股的寧德時代、貴州茅台和美的集團等持倉較多,港股的騰訊控股和美團持倉較多。

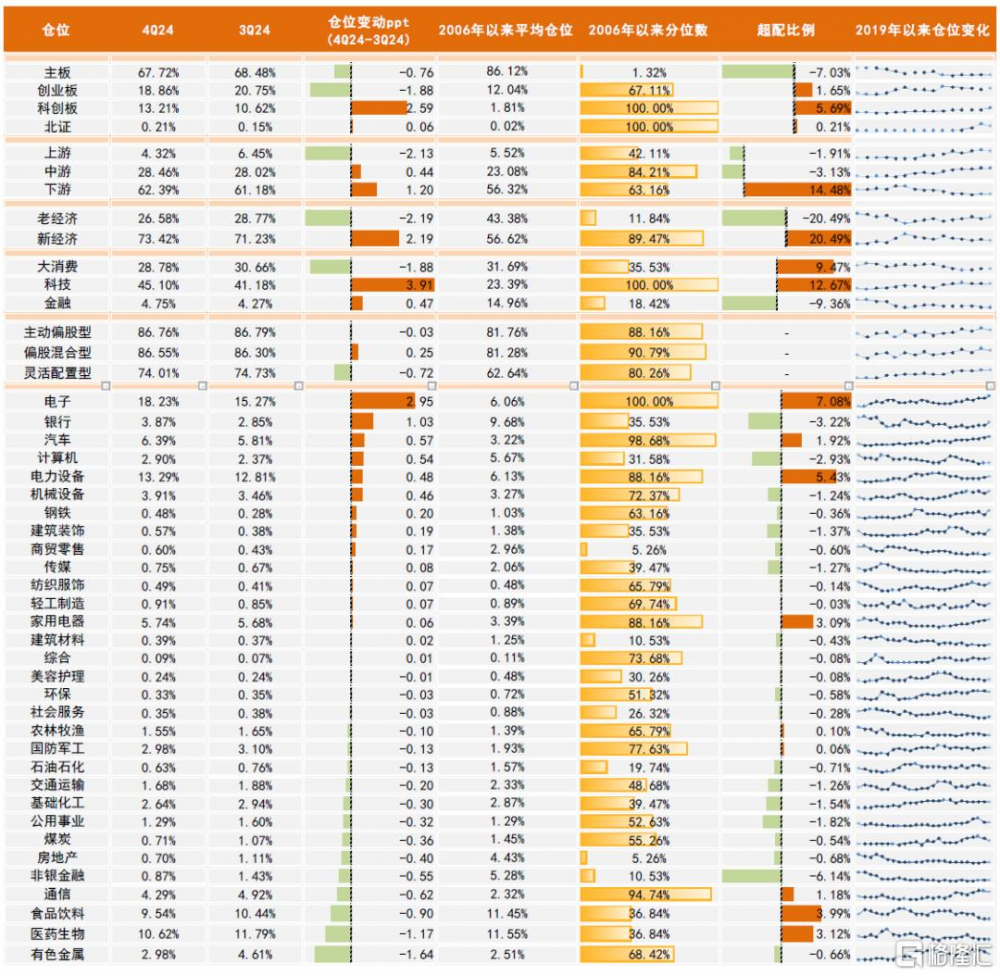

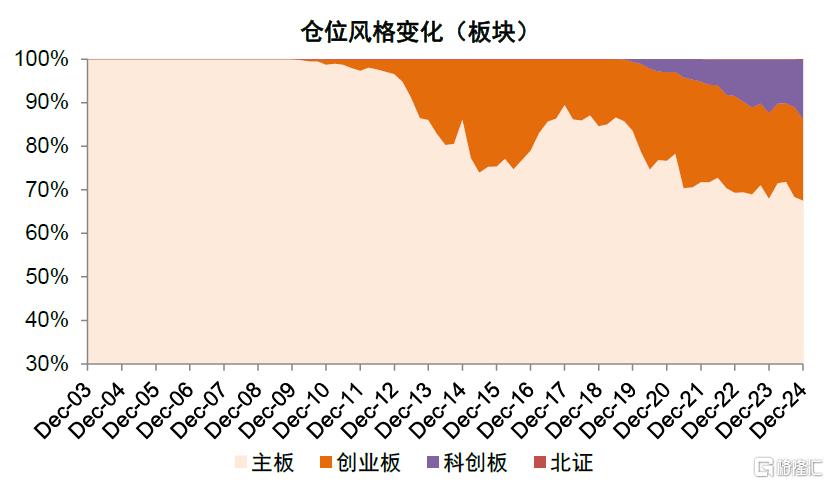

2) 科創板倉位上升,創業板和主板倉位下降。主板四季度重倉倉位由三季度的68.5%繼續下降至67.7%。成長風格配置倉位回升但所分化,科創板重倉倉位繼續上升2.6個百分點至13.2%,超配約6個百分點;但創業板倉位回落1.9個百分點至18.9%,超配1.7個百分點;北交所四季度重倉倉位0.2%,有所上升。

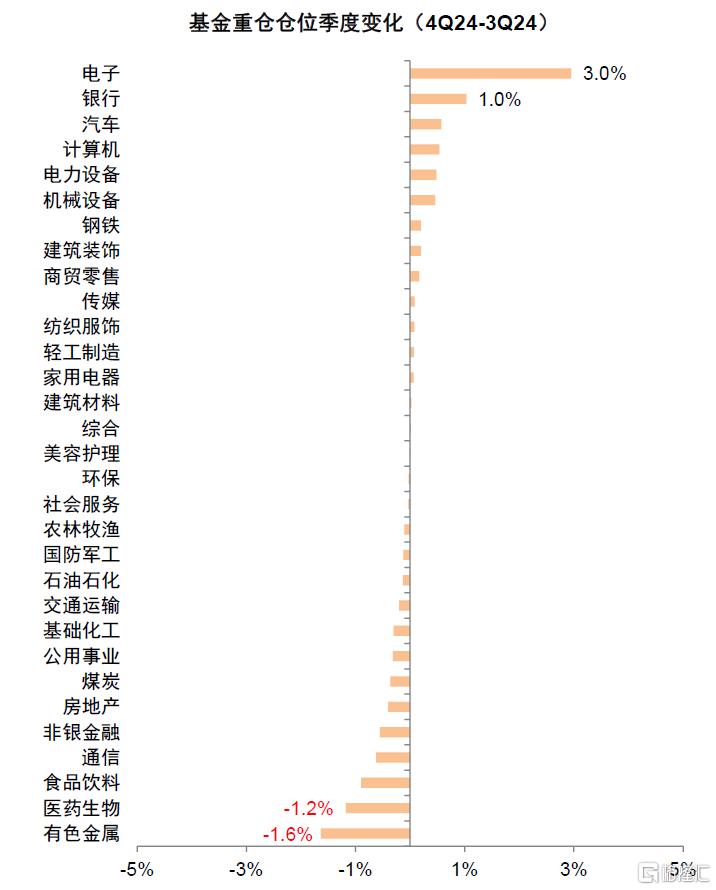

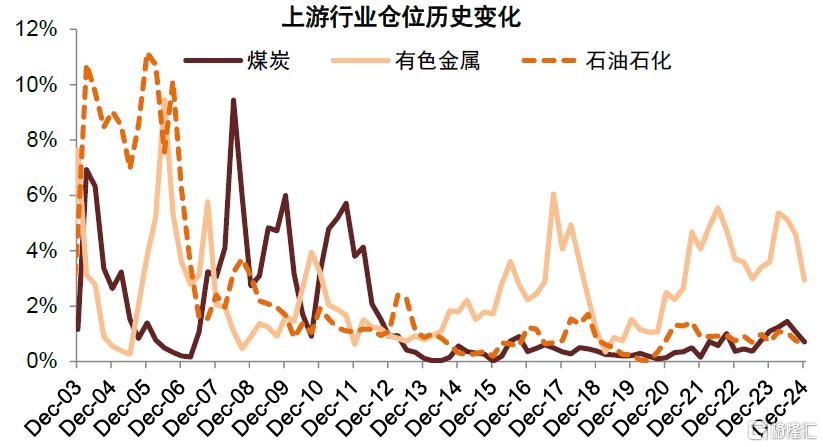

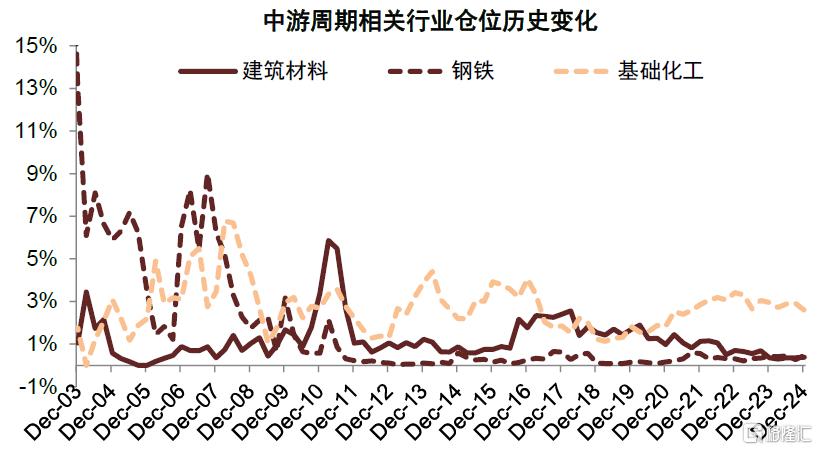

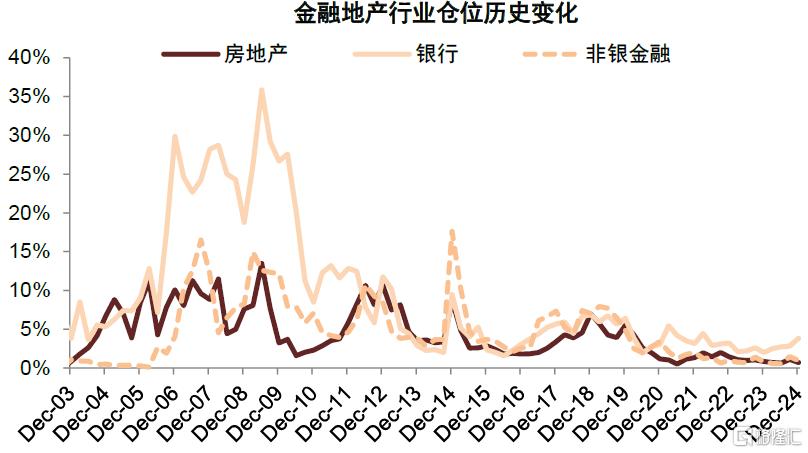

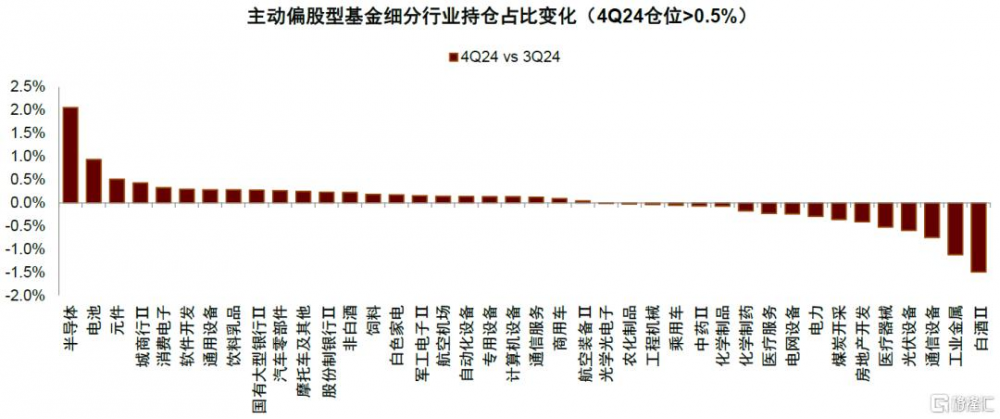

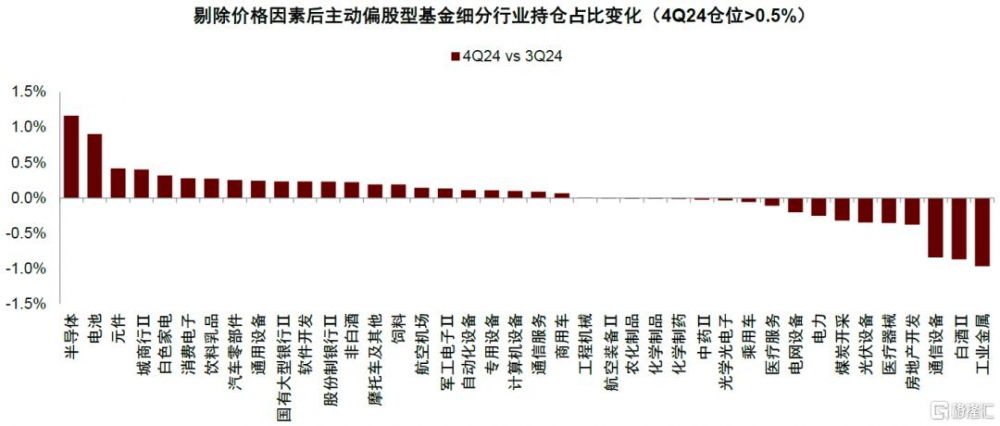

3) 加倉電子、銀行及汽車等行業,減倉有色金屬、醫藥生物及食品飲料。加倉行業方面,上季度減倉較多、行業景氣度上行趨勢進一步確認的電子獲加倉最多,倉位較上季度上升3個百分點,細分領域的半導體、元件和消費電子倉位上升較多;AI產業趨勢催化下,計算機和傳媒也分別獲加倉0.6和0.1個百分點;在化債、降息降准等政策利好下,盈利穩定並具有高股息邏輯的銀行倉位也較上季度上升1個百分點;以舊換新政策推動下業績有望改善的汽車和機械設備分別獲加倉0.6和0.5個百分點,特別是汽車零部件和通用設備加倉較多;受供給側預期持續改善影響,電力設備倉位繼續提升0.5個百分點,其中電池加倉較多;鋼鐵、建築裝飾和商貿零售也均獲加倉約0.2個百分點。減倉行業方面,PPI降幅有所擴大,中上遊能源原材料行業價格承壓,有色金屬獲減倉最多,倉位較上季度下降1.6個百分點,細分行業裏的工業金屬減倉較多;煤炭、基礎化工和石油石化的倉位也分別下降0.4、0.3和0.1個百分點;內需仍待提振,大消費領域的醫藥生物和食品飲料倉位分別下降1.2和0.9個百分點,其中減倉部分主要來自白酒和醫療器械;大金融板塊的非銀金融和房地產分別減倉0.6和0.4個百分點;TMT板塊分化持續,通信倉位下降0.6個百分點;公用事業也獲減倉0.3個百分點。

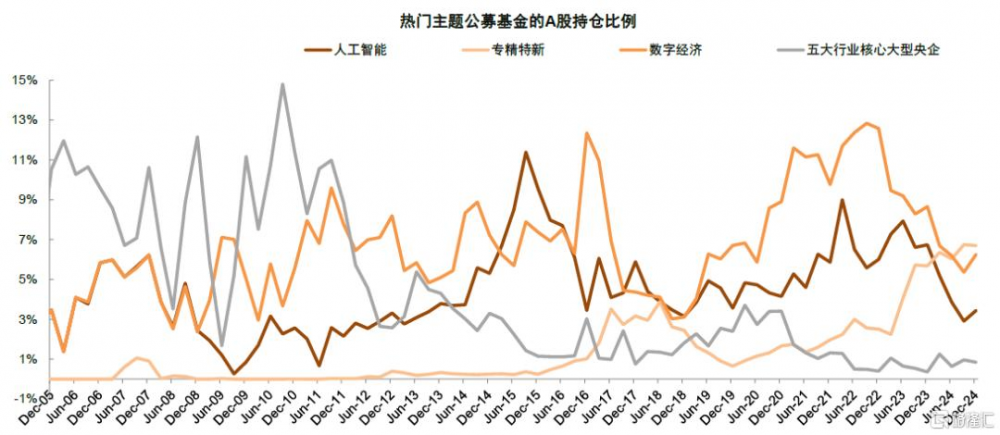

4) 人工智能、數字經濟、科創和專精特新倉位上升,高股息主題倉位下降。人工智能/數字經濟/科技創新/專精特新主題倉位較上季度分別上升1.3/1.1/0.9/0.2個百分點至4.7%/9.3%/29.6%/5.2%;電信、建築、石油石化、煤炭和銀行等五個行業大型央企倉位由2.5%上升至2.8%;高股息主題倉位本季度下降0.1個百分點至5.6%。

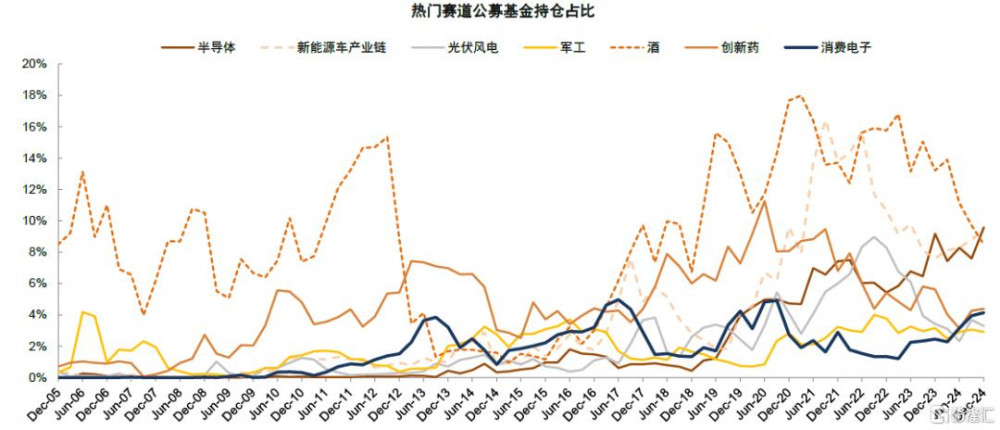

5) 賽道方面,半導體、新能源車產業鏈、消費電子和創新藥倉位上升。我們梳理的半導體、創新藥、新能源汽車鏈、光伏風電、軍工、消費電子和酒類等賽道,覆蓋約400家上市公司,公募重倉持股比例由上季度41.1%上升至42.1%。其中,半導體加倉最多,倉位提升2個百分點;新能源車產業鏈/消費電子/創新藥的倉位也分別上升0.5/0.2/0.1個百分點;軍工/光伏風電/酒倉位分別下降0.1/0.4/1.2個百分點。

圖表28-34包括主動偏股型基金的重倉股名單,請詳見報告原文。

公募ETF基金:資產規模再創新高,股票型ETF繼續擴張

公募ETF資產規模繼續擴張但速度放緩,資產總值由上季度的4.5萬億元升至4.7萬億元,其中股票資產佔比從68.4%回落至67.9%。股票型ETF資產總值略升0.1萬億元至2.8萬億元,環比增速也有所下降,但規模已超過主動偏股型基金。其中,寬基指數ETF資產總值2.1萬億元與上季度持平;主題指數ETF較上季度提升0.1萬億元,是股票型ETF資產擴張的主要來源。人工智能、半導體芯片等主題指數ETF規模擴張較多。

下一階段操作建議:關注政策受益領域

從公募持倉來看,股票持倉佔比變化不大,而貨幣寬松和利率下行影響,債券持倉佔比再度回升。結構上,以電子、計算機等爲代表的科技板塊再獲青睞,電力設備等新能源板塊的倉位繼續小幅回升,受政策利好與高股息邏輯支持的銀行加倉也較多;消費和上遊資源品領域的有色金屬、醫藥生物和食品飲料等倉位下降較多。

2025年1月以來,在外部不確定性擾動擔憂及內部政策落地效果待驗證的背景下,投資者情緒偏謹慎,A股市場以震蕩消化爲主。展望後市,特朗普就任後的對華關稅等政策落地,短期可能仍對投資者風險偏好產生衝擊,但一定程度也代表了外部不確定性的釋放;與此同時,我國穩增長、穩市場、穩預期相關政策也在加強,近期國新辦會議上多部委表態實質性落實中長期資金入市,其中明確公募基金持有A股流通市值未來三年每年至少增長10%[1],長期資金入市尤其是對公募的配置指引有助於活躍A股資金面。我們認爲,短期市場交易主线或仍以國內政策預期爲主,市場可能延續波動態勢;中長期表現則取決於政策能否最終扭轉低通脹環境、改善投資者預期。行業方面,國產替代的科技、順周期內需等相關板塊可能出現積極變化。

圖表1:4Q24公募基金持倉:加倉電子、汽車等行業,減倉有色金屬、生物醫藥

注:數據截至2024年12月31日資料來源:Wind,中金公司研究部

圖表2:賽道集中度上升,半導體倉位上升較多,酒倉位下降較多

注:數據截至2024年12月31日 資料來源:Wind,中金公司研究部

圖表3:數字經濟和人工智能重倉比例較上季度分別回升1.1和1.3個百分點,高分紅主題倉位較上季度下降

注:數據截至2024年12月31日 資料來源:Wind,中金公司研究部

圖表4:全部公募基金中股票市值爲6.8萬億元

注:數據截至2024年12月31日資料來源:Wind,中金公司研究部

圖表5:全部基金資產中股票佔比約19.5%

注:數據截至2024年12月31日資料來源:Wind,中金公司研究部

圖表6:主動偏股型基金中股票市值爲2.2萬億元

注:數據截至2024年12月31日資料來源:Wind,中金公司研究部

圖表7:主動偏股型基金股票倉位爲86.8%

注:數據截至2024年12月31日資料來源:Wind,中金公司研究部

圖表8:偏股混合型基金倉位歷史變化

資料來源:Wind,中金公司研究部

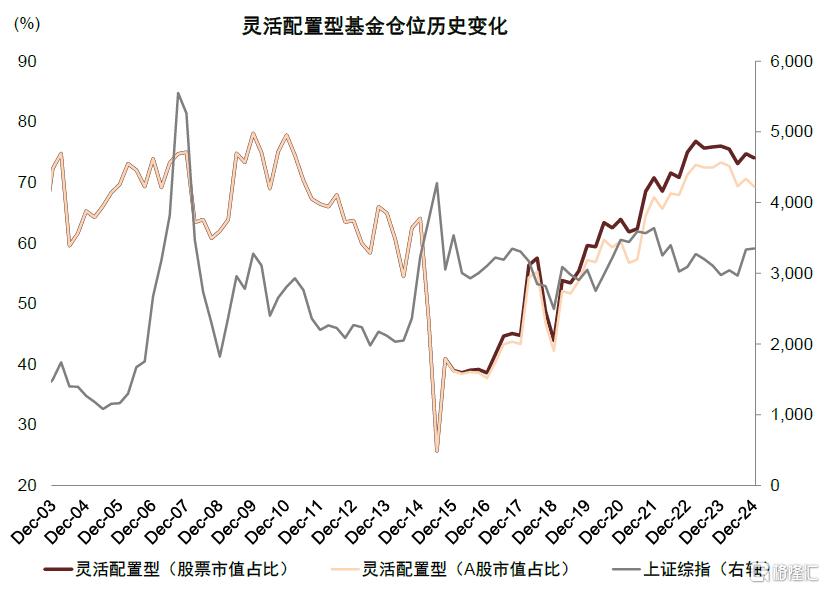

圖表9:靈活配置型基金倉位歷史變化

資料來源:Wind,中金公司研究部

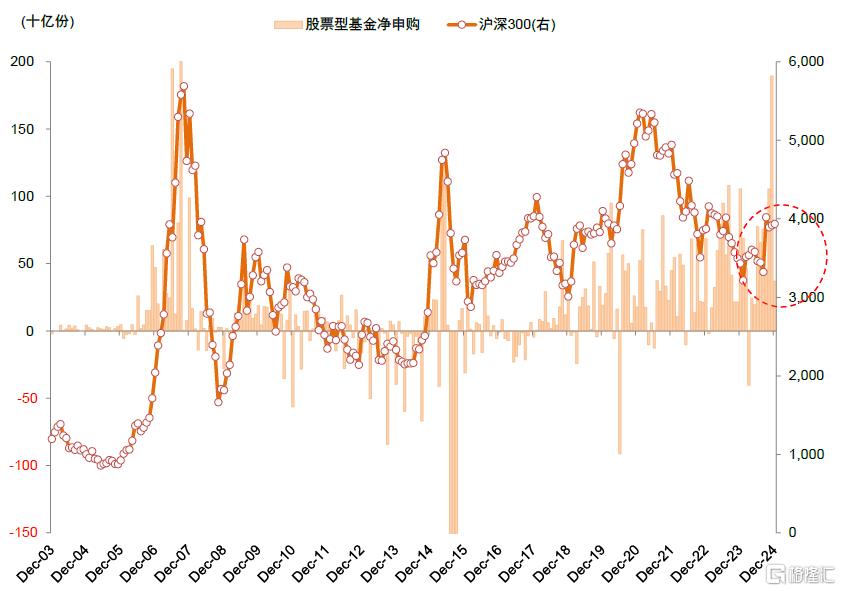

圖表10:普通股票型基金份額淨申購

資料來源:Wind,中金公司研究部

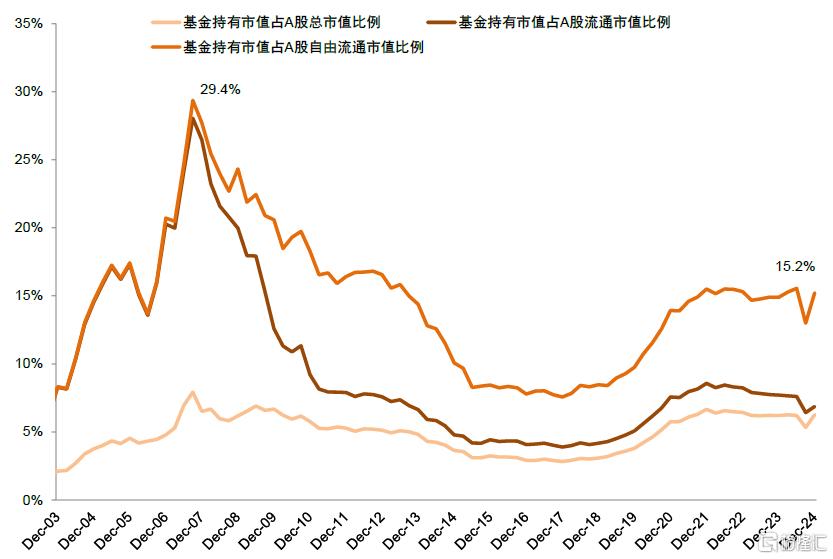

圖表11:基金持股佔A股自由流通市值比例有所回升

資料來源:Wind,中金公司研究部

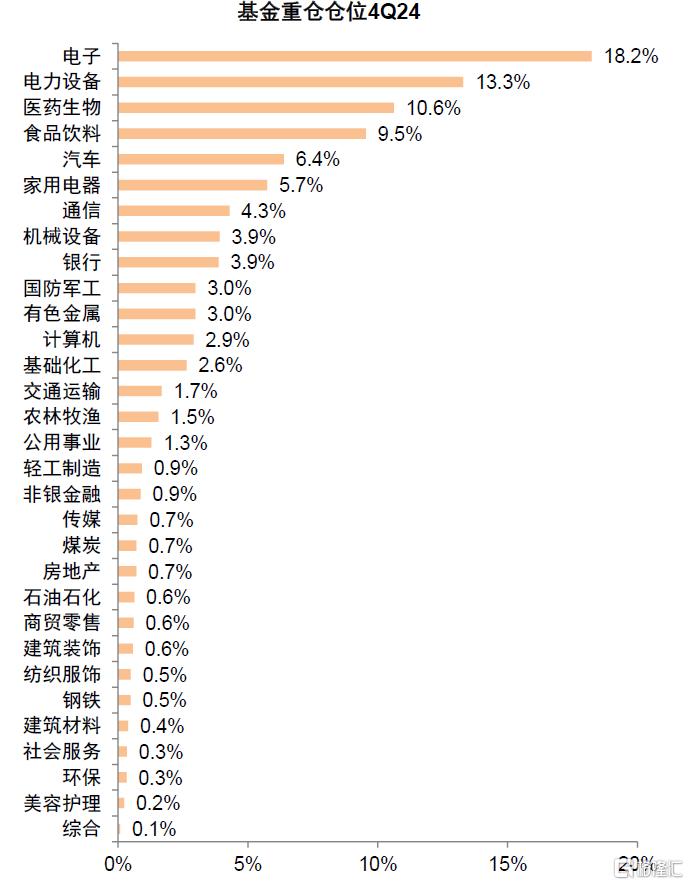

圖表12:4Q24主動偏股型基金重倉比例

資料來源:Wind,中金公司研究部

圖表13:基金重倉倉位季度變化情況

資料來源:Wind,中金公司研究部

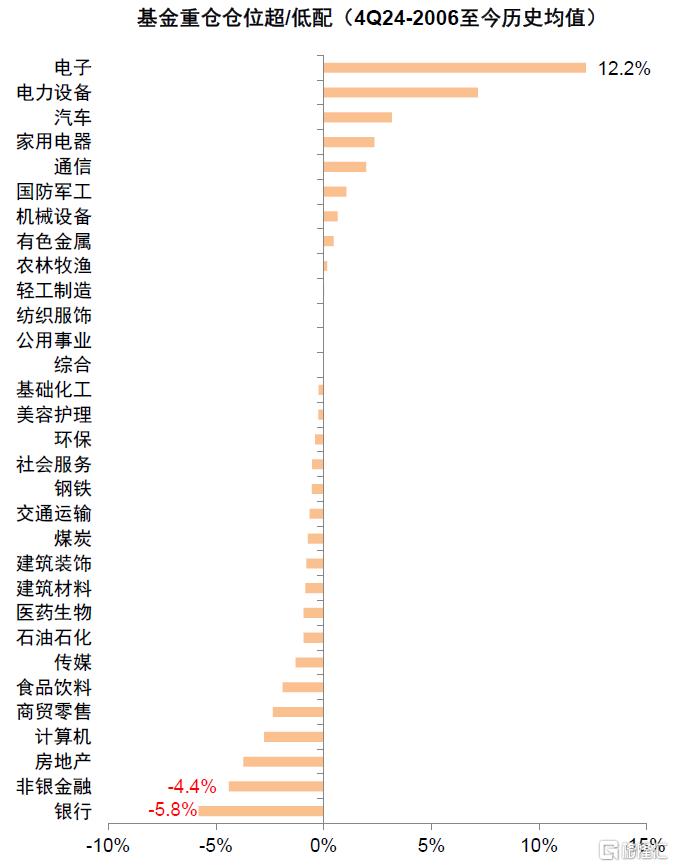

圖表14:基金重倉倉位超/低配情況(當前減2006至今歷史均值)

資料來源:Wind,中金公司研究部

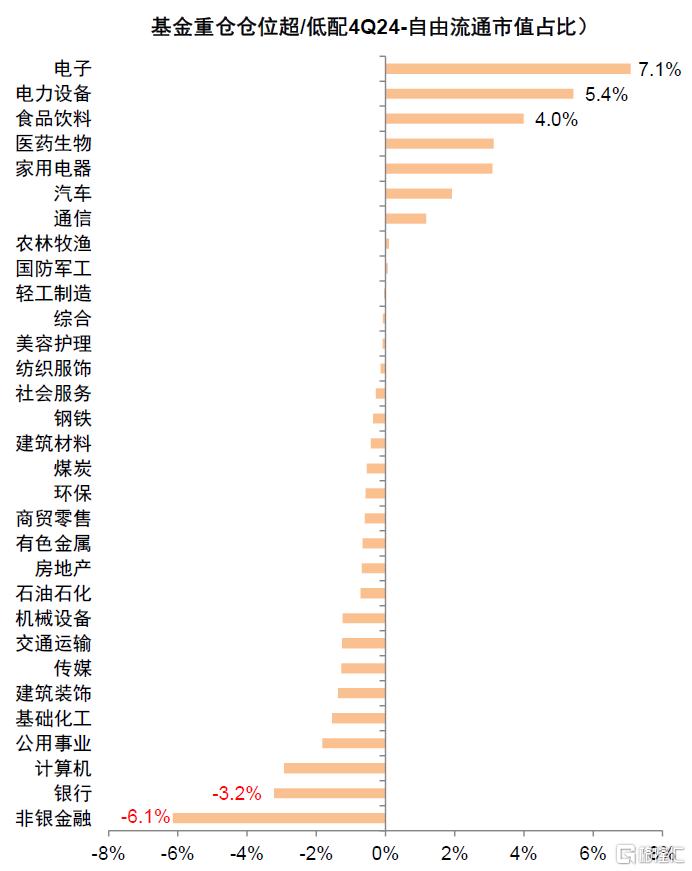

圖表15:基金重倉倉位超/低配情況(當前減自由流通市值佔比)

資料來源:Wind,中金公司研究部

圖表16:基金倉位風格變化(按板塊)

資料來源:Wind,中金公司研究部

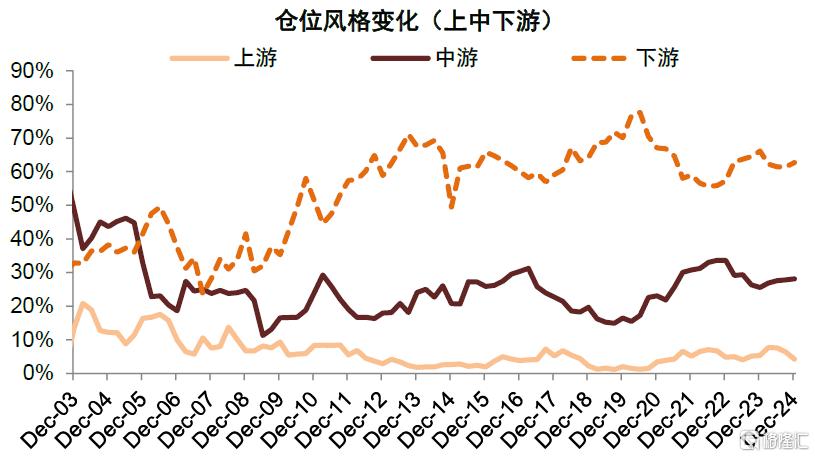

圖表17:基金倉位風格變化(上中下遊)

資料來源:Wind,中金公司研究部

圖表18:上遊行業基金倉位變化

資料來源:Wind,中金公司研究部

圖表19:中遊周期相關行業倉位歷史變化

資料來源:Wind,中金公司研究部

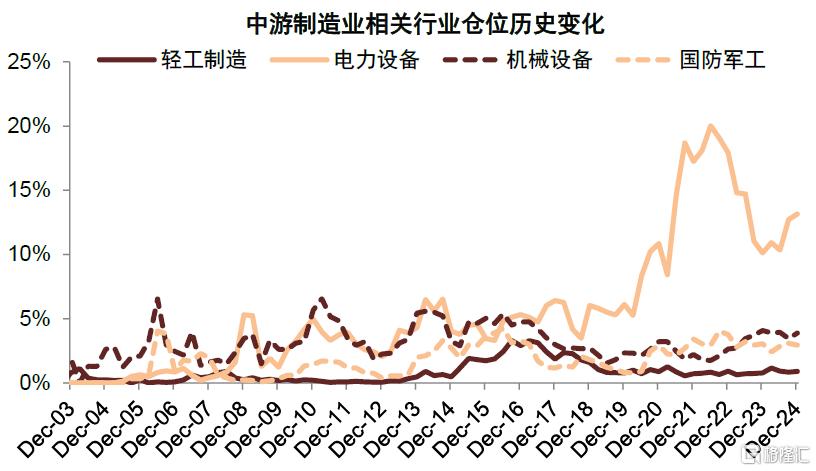

圖表20:中遊制造業相關行業倉位歷史變化

資料來源:Wind,中金公司研究部

圖表21:中遊公共事業和基建建設相關行業倉位變化

資料來源:Wind,中金公司研究部

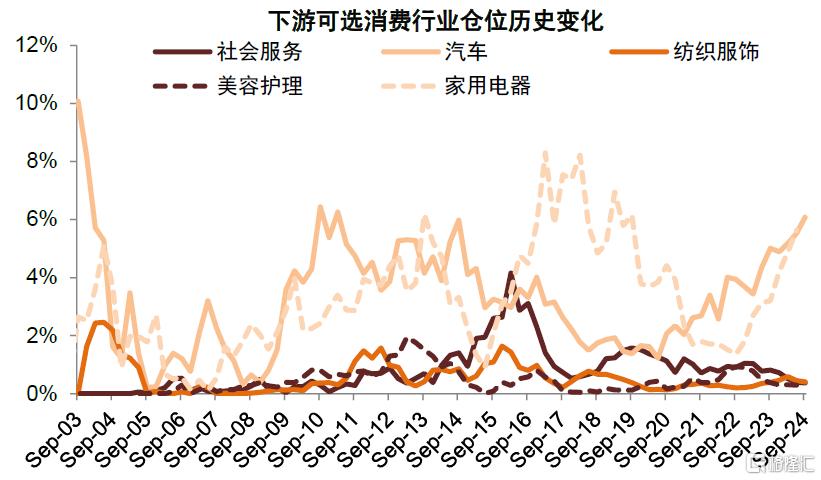

圖表22:下遊可選消費行業倉位歷史變化

資料來源:Wind,中金公司研究部

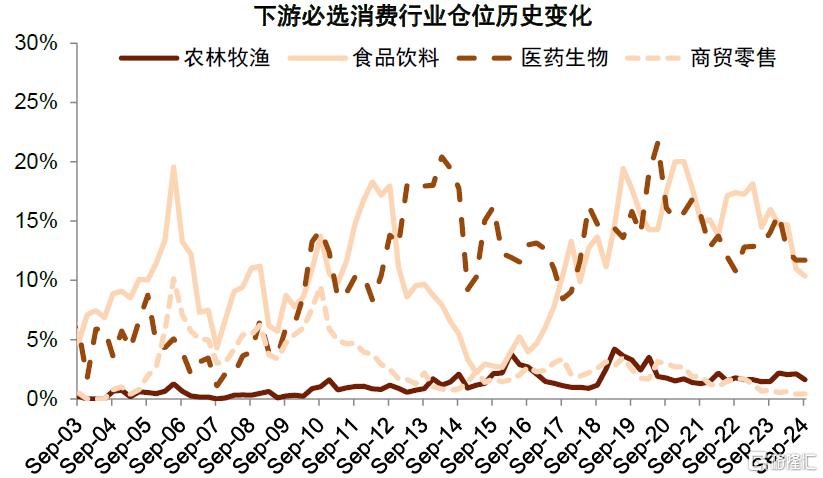

圖表23:下遊必選消費行業基金倉位變化

資料來源:Wind,中金公司研究部

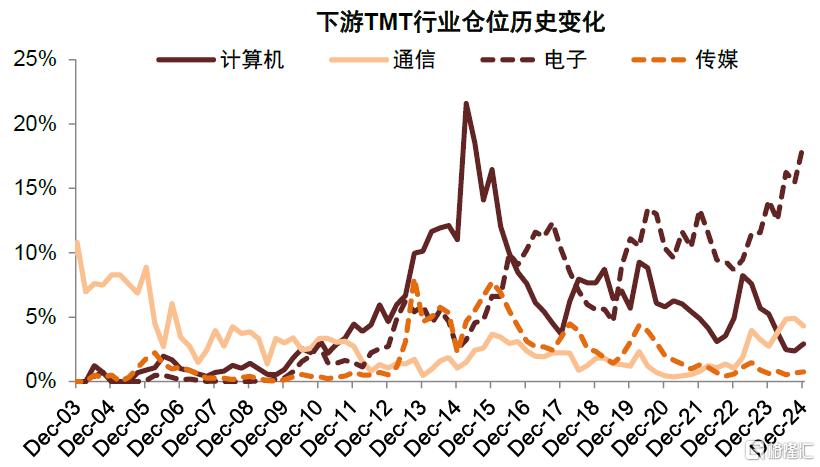

圖表24:下遊TMT行業基金倉位變化

資料來源:Wind,中金公司研究部

圖表25:金融行業基金倉位變化

資料來源:Wind,中金公司研究部

圖表26:半導體、電池、城商行加倉較多,白酒、工業金屬、通信設備減倉較多

資料來源:Wind,中金公司研究部

圖表27:主動偏股型基金細分行業持倉佔比變化(剔除價格因素)

資料來源:Wind,中金公司研究部

注:本文摘自中金研究2025年1月26日已經發布的《公募四季報回顧:新發規模觸底略升,加倉科技銀行》

李求索 分析員 SAC 執證編號:S0080513070004 SFC CE Ref:BDO991

魏冬 分析員 SAC 執證編號:S0080523070023 SFC CE Ref:BSV154

黃凱松 分析員 SAC 執證編號:S0080521070010 SFC CE Ref:BRQ876

張歆瑜 聯系人 SAC 執證編號:S0080124070034

李瑾 分析員 SAC 執證編號:S0080520120005 SFC CE Ref:BTM851

朱嘉懿 聯系人 SAC 執證編號:S0080123040067

劉欣懿 聯系人 SAC 執證編號:S0080123070090

標題:公募四季報回顧:新發規模觸底略升,加倉科技銀行

地址:https://www.iknowplus.com/post/188113.html