公募港股倉位有多高?

經歷了2024年9月底至10月初的強勁反彈後,隨着投資者情緒以及政策預期降溫,市場在國慶節後大幅回調並維持震蕩格局至今,與我們自10月初以來的一系列判斷一致。盡管市場衝高回落,且海外主動資金反而流出更多,但南向資金在四季度大舉流入港股3042.9億港元,貢獻了2024年創紀錄的8078.7億港元全年流入規模的接近40%。作爲南下資金重要參與者的內地公募基金,其對港股持倉情況如何、行業配置上有何變化?我們通過梳理公募基金四季報港股持倉情況,回答上述問題。

整體趨勢:公募港股持倉佔比創2019年以來新高,主動增持明顯,但增速不及其他南向投資者

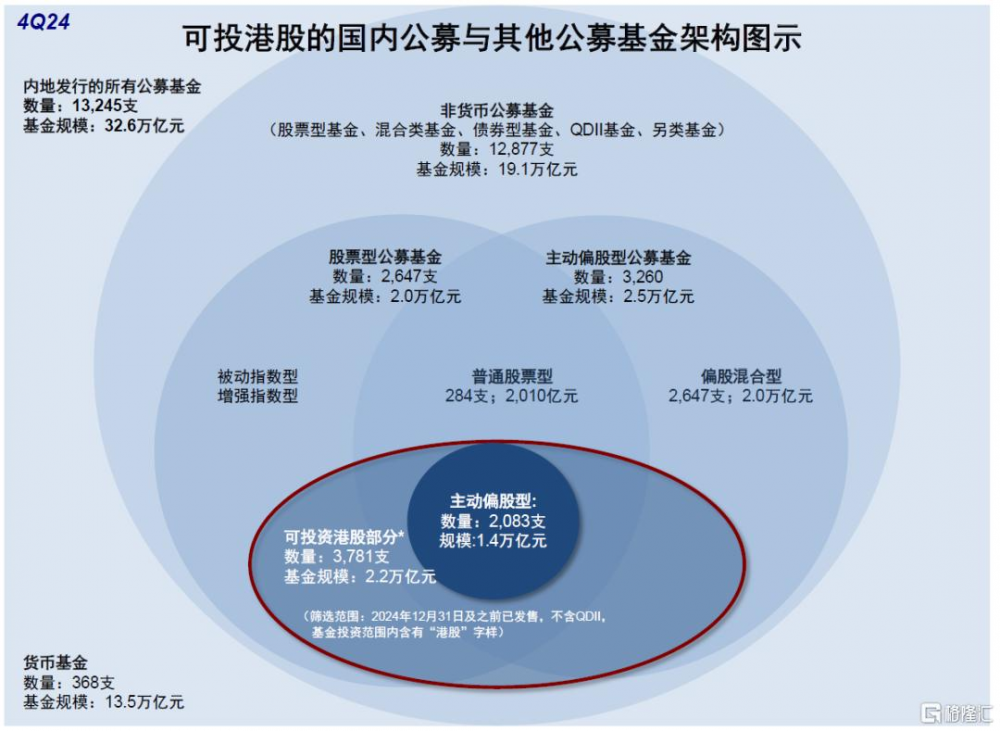

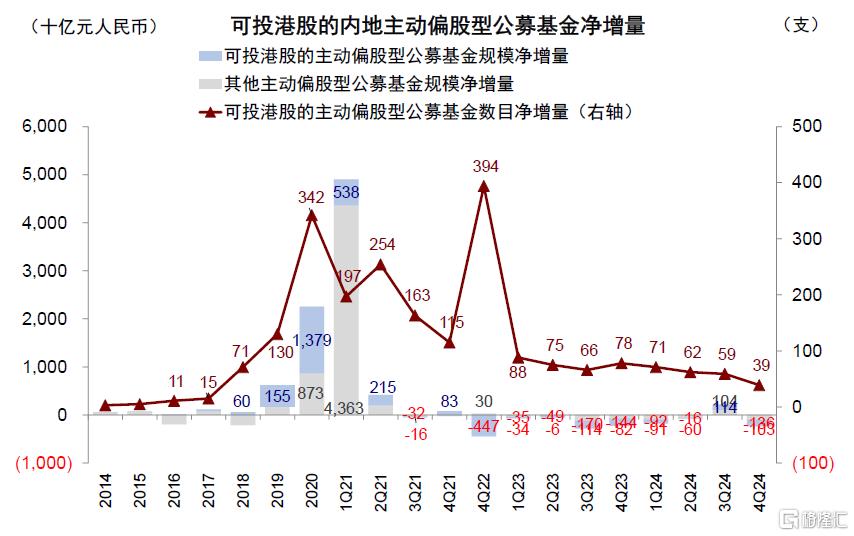

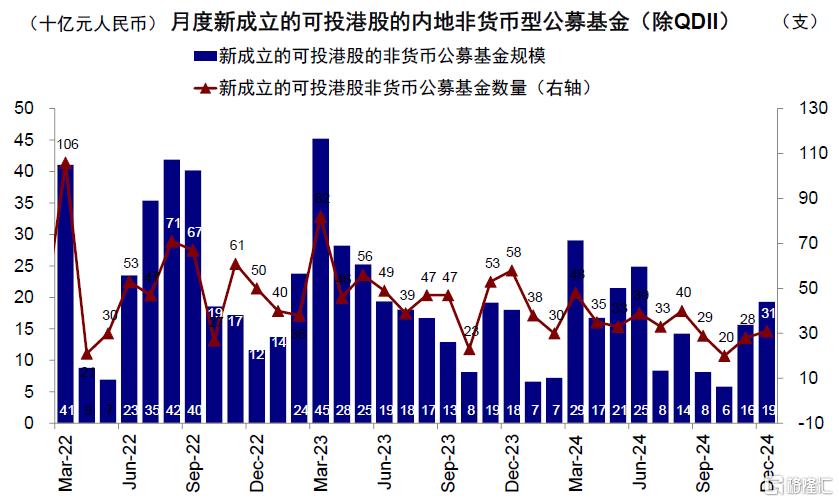

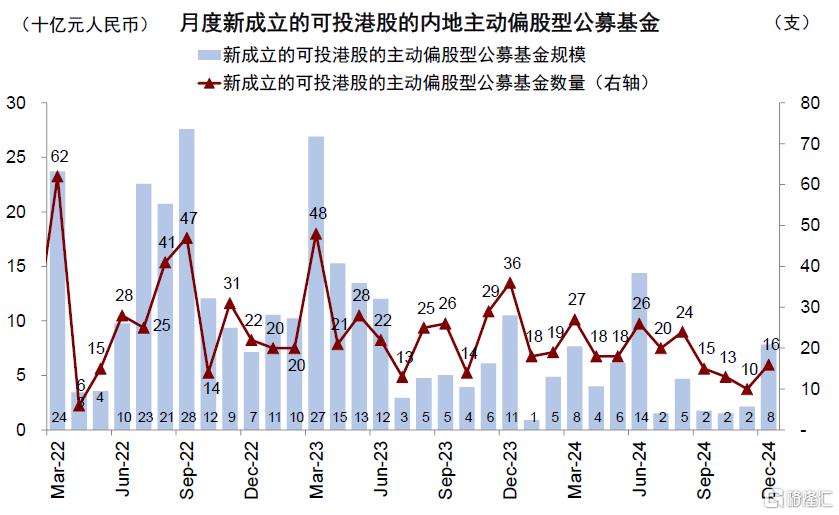

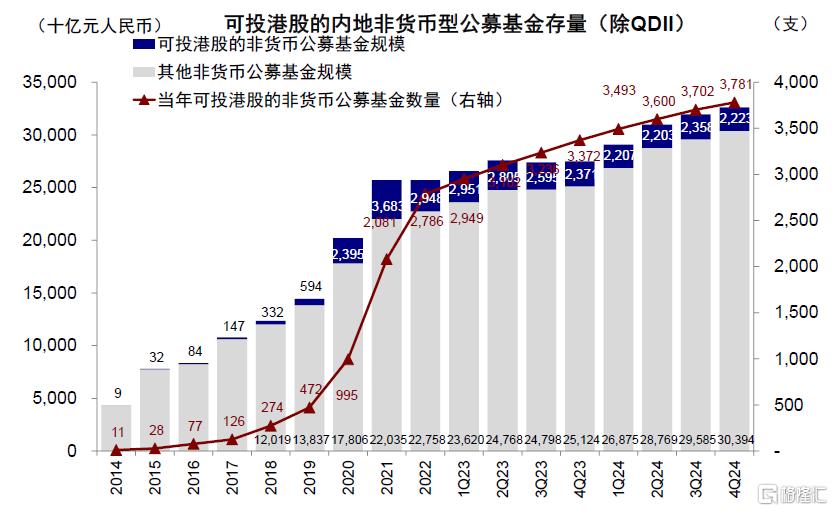

從可投資的總規模上看,可投資港股公募基金的總規模環比下降,新發基金數量較三季度放緩。截至2024年底,內地可投港股公募基金(除QDII)共3781只,總資產2.22萬億人民幣,數量較三季度增加79只,但規模卻環比減少1353億人民幣,佔全部12877只非貨基和19.1萬億人民幣規模的29.4%和11.6%。這其中,主動偏股基金2083只(總規模1.43萬億人民幣),數量較三季度增加39只,但規模在同期卻下降1360億人民幣。發行方面,四季度可投港股公募基金新發數較三季度小幅放緩,總共新增79只,但新增規模較上季度有所上升,約408億人民幣(對比三季度102只與307億人民幣)。主動偏股型基金同樣如此,發行速度與三季度相比偏慢,共39只,但新增規模增加至115億人民幣(三季度發行59只與80億人民幣)。

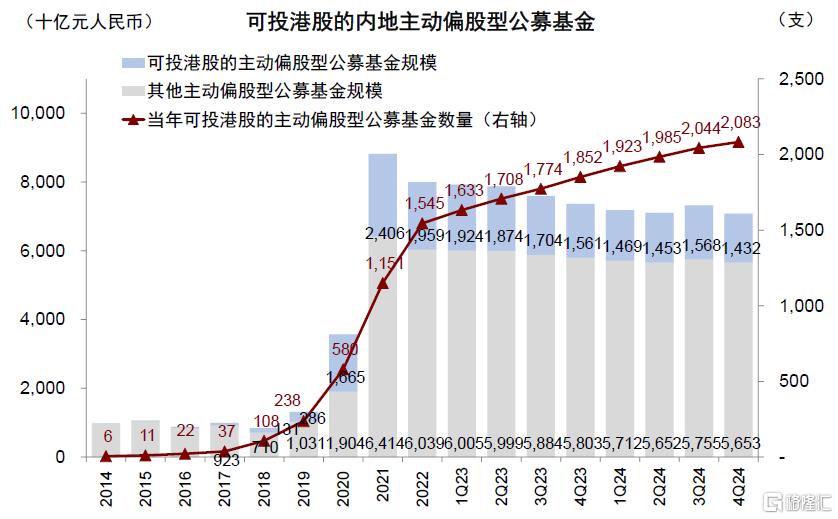

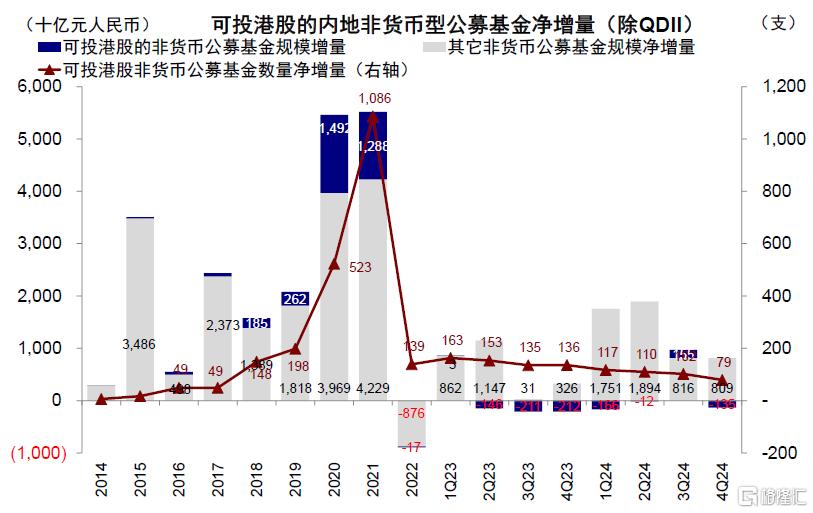

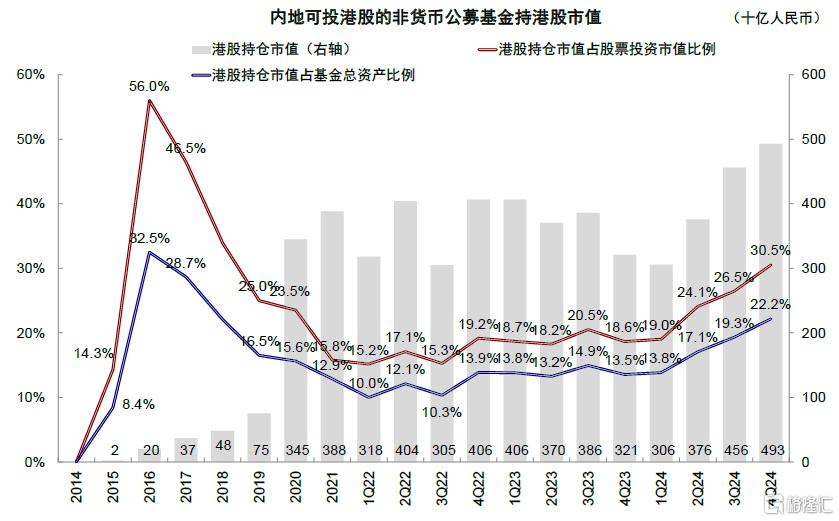

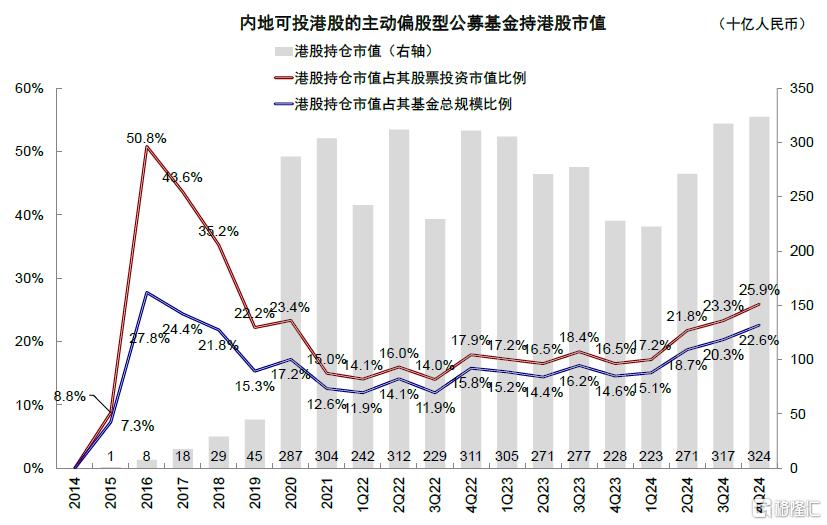

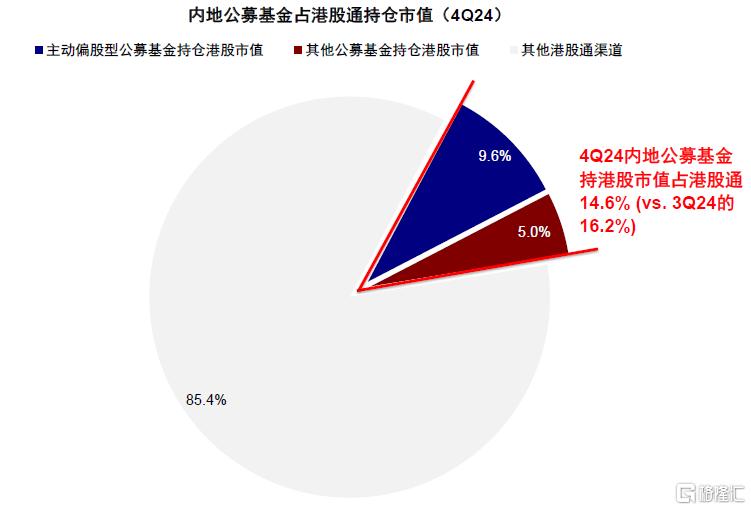

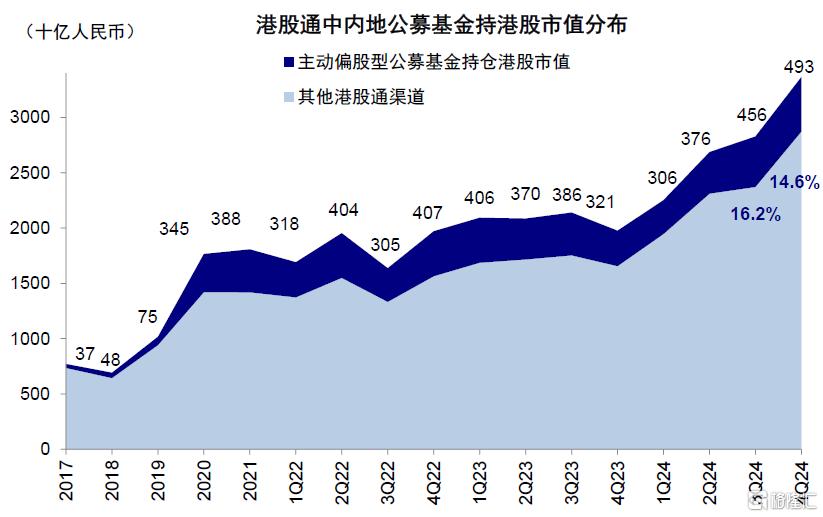

從持倉情況上看,公募四季度主動增持港股,持倉佔比創2019年以來新高,但佔南向整體比例卻有所下降。上述3781只公募基金持有港股市值4928億人民幣,較三季度4558億人民幣增加8.1%。考慮今年四季度,恆指與MSCI中國分別下跌5.1%與7.8%,表明公募基金有主動增配港股行爲。截至四季度末,公募基金的港股持倉佔其股票投資市值比例已經升至30.5%,爲2019年以來最高水平,明顯高於三季度的26.5%。進一步看主動偏股型基金,四季度港股持倉3236億人民幣,較三季度增幅爲1.9%(三季度3174億人民幣),持倉佔比從三季度的23.3%升至25.9%,同樣爲2019年以來最高。不過,這一過程中,公募持倉佔南向整體3.37萬億人民幣持倉比例卻有所下降,從三季度的16.2%下降1.6個百分點至14.6%,這說明在四季度南向資金大幅流入港股的過程中,其它類型投資者增加更多。

圖表1:可投港股的內地公募與其他公募基金數量與規模一覽

資料來源:Wind,中金公司研究部

圖表2:截至4Q24,可投港股的內地主動偏股型基金共2,083只,總規模1.43萬億人民幣…

注:數據截至2024年12月31日資料來源:Wind,中金公司研究部

圖表3:較3Q24增加39只,但整體規模下降1,360億人民幣

注:數據截至2024年12月31日

資料來源:Wind,中金公司研究部

圖表4:4Q24(除QDII)新發基金規模爲408億元,較3Q24新發307億元有所增加

注:數據截至2024年12月31日

資料來源:Wind,中金公司研究部

圖表5:主動偏股型基金4Q24新發基金規模爲115億元,較3Q24新發80億人民幣小幅擡升

注:數據截至2024年12月31日

資料來源:Wind,中金公司研究部

圖表6:截至4Q24,可投港股基金數量3781只,總規模2.2萬億人民幣…

注:數據截至2024年12月31日

資料來源:Wind,中金公司研究部

圖表7:…較3Q24增加79只,但整體規模卻下降1,353億人民幣

注:數據截至2024年12月31日資料來源:Wind,中金公司研究部

圖表8:內地公募港股持倉持續提升,4Q24持倉4928億人民幣,較3Q24的4558億人民幣進一步上升

注:數據截至2024年12月31日資料來源:Wind,中金公司研究部

圖表9:4Q24主動偏股型公募基金港股持倉3236億人民幣,佔基金股票持倉提升至25.9%

注:數據截至2024年12月31日資料來源:Wind,中金公司研究部

圖表10:截至4Q24,內地公募基金持股市值佔整體南向的比例爲14.6%...

注:數據截至2024年12月31日資料來源:Wind,中金公司研究部

圖表11:…較今年三季度的16.2%有所下降

注:數據截至2024年12月31日資料來源:Wind,中金公司研究部

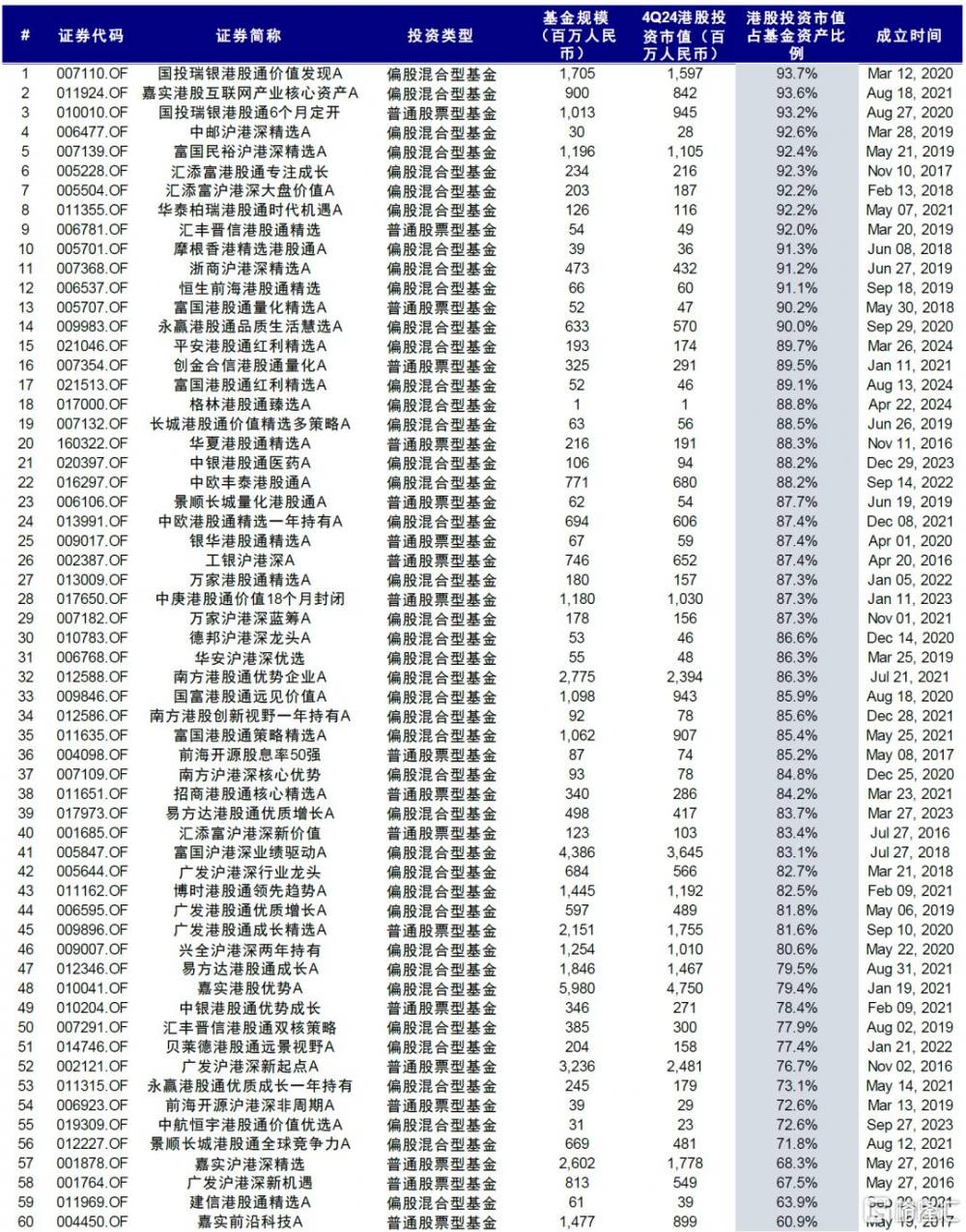

圖表12:港股持倉市值佔比前120只大陸主動偏股型公募基金(1/2)

注:基於Wind一致預期;基金規模截至2024年12月31日資料來源:Wind,中金公司研究部

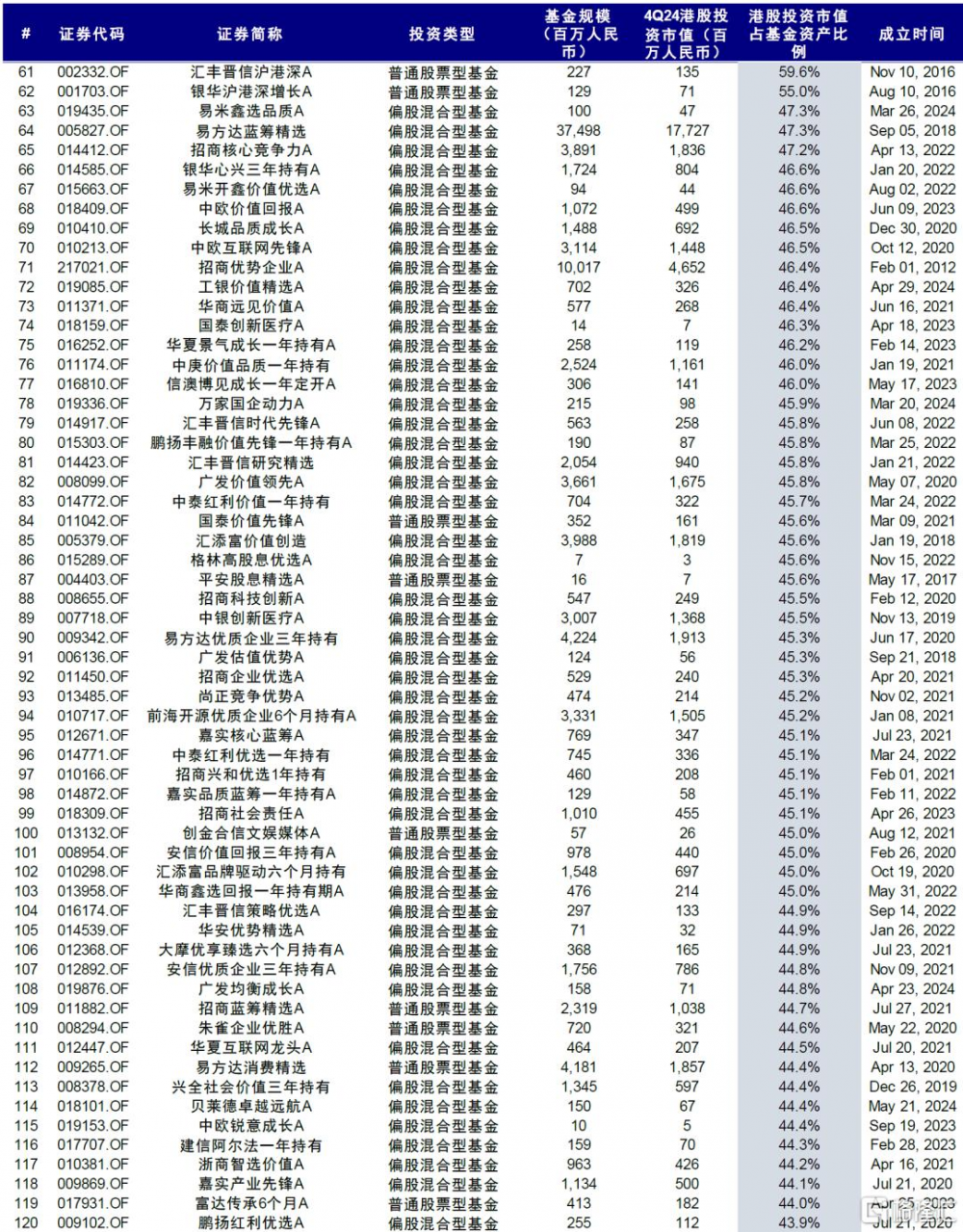

圖表13:港股持倉市值佔比前120只大陸主動偏股型公募基金(2/2)

注:基於Wind一致預期;基金規模截至2024年12月31日資料來源:Wind,中金公司研究部

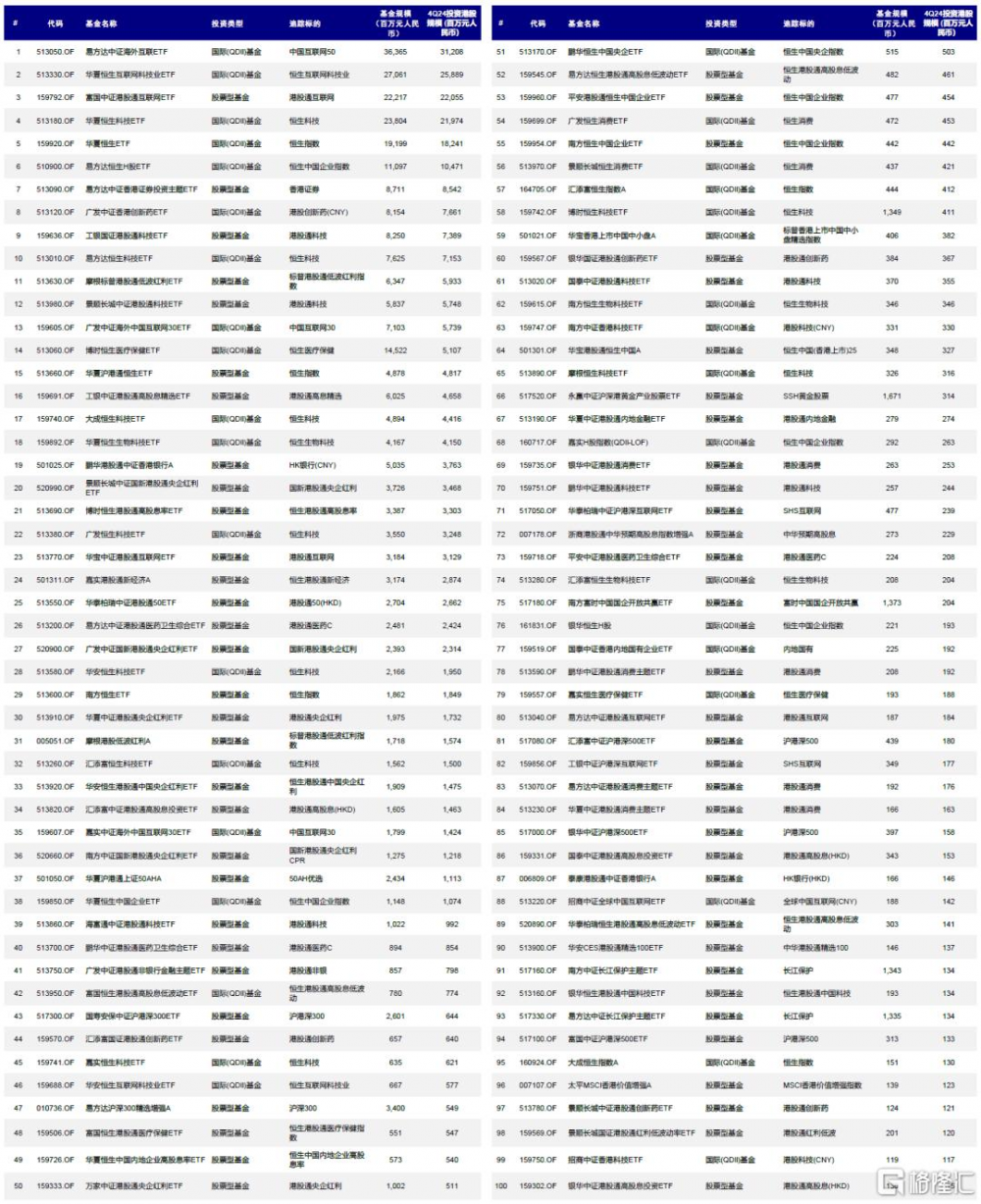

圖表14:內地可投資港股的 ETF 及指數基金產品一覽

注:基於Wind一致預期;基金規模截至2024年12月31日

資料來源:Wind,中金公司研究部

行業配置:科技硬件與半導體最受青睞,媒體娛樂與消費服務下滑較多,個股集中度下降

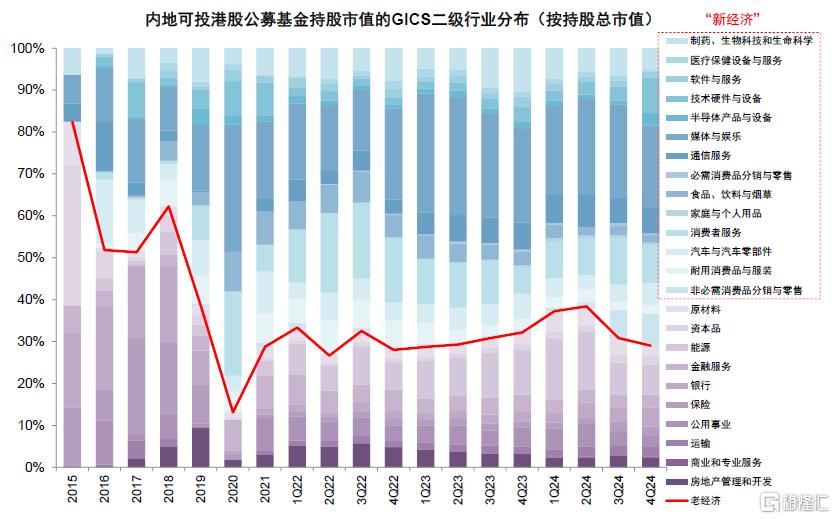

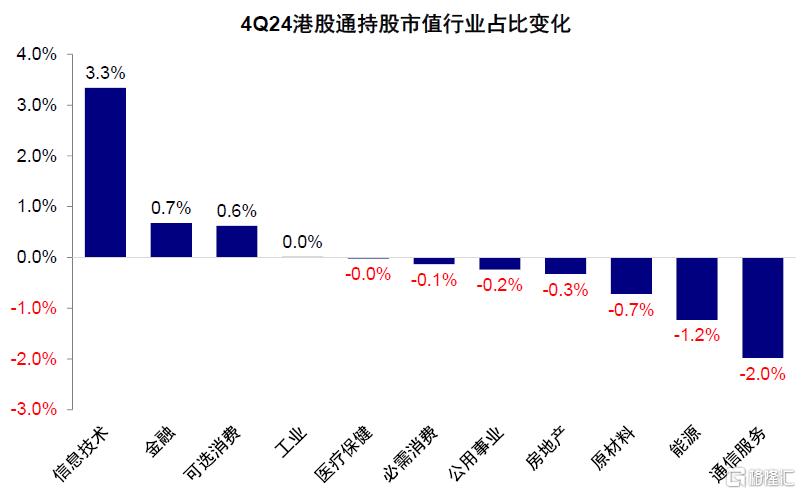

技術硬件與半導體等提升最多,媒體娛樂與消費服務等前期領漲板塊明顯下滑。從季度變化情況看,老經濟持倉佔比從三季度的30.8%進一步降低至29.0%,與2023年初水平相當。同期,新經濟佔比從三季度的69.2%進一步回升至71.0%。細分看,技術硬件與設備、半導體產品與設備、汽車與零部件、銀行持倉佔比提升幅度靠前。相反,媒體娛樂、消費服務、原材料等板塊降幅則最大。從整體持倉比例上看,媒體娛樂、消費服務、技術硬件與設備等持倉比例排名最靠前;商業和專業服務、醫療保健設備以及必需消費等行業持倉比例較低。相比自身歷史水平,技術硬件與設備、半導體以及銀行等板塊已處於歷史高位;公用事業與房地產等則處於歷史低位。

圖表15:新經濟仍然是整體內地公募基金配置港股的主要偏好,並且持股佔比由3Q24的69.2%攀升至71.0%

注:數據截至2024年12月31日資料來源:Wind,中金公司研究部

圖表16:內地可投港股公募基金持股市值GICS一級行業分布(按持股總市值)

注:數據截至2024年12月31日

資料來源:Wind,中金公司研究部

圖表17:技術硬件與設備、銀行與半導體等板塊處於2021年以來配置高位;公用事業、原材料與房地產則處於低位

注:數據截至2024年12月31日

資料來源:Wind,中金公司研究部

圖表18:在南向資金整體持股結構中,4Q24老經濟佔比從50.6%下滑至48.8%

注:數據截至2024年12月31日

資料來源:Wind,中金公司研究部

圖表19:4Q24信息技術板塊佔公募港股投資行業比重大幅上升,但通信服務與醫療保健等佔比下滑

注:數據截至2024年12月31日

資料來源:Wind,中金公司研究部

圖表20:4Q24南向資金最青睞信息技術板塊,而通信服務與能源佔比回落較多

注:數據截至2024年12月31日資料來源:Wind,中金公司研究部

個股層面,小米集團與中芯國際等科技硬件龍頭最受青睞,但快手與美團則下滑明顯,頭部集中度有所下降。四季度內地公募基金繼續重倉騰訊、美團、小米與阿裏巴巴等新經濟龍頭,其中科技硬件與半導體龍頭,例如小米集團以及中芯國際最受青睞,無論是在持有基金數目還是持倉總市值層面均增加最多;相反,美團與快手則在同期分別被減少最多。重倉持股層面,小米集團也一舉取代阿裏巴巴進入前三大重倉股行列。相比三季度,持有小米集團、中芯國際、吉利汽車以及比亞迪電子等的基金數量上升最多,而持有快手、美團、香港交易所以及中國太保的基金數量卻明顯減少。此外,重倉股集中度在四季度有所下滑,前3大重倉股佔前100只重倉股市值34.5%,較三季度下滑4.6個百分點,前10大重倉股佔前100只重倉股市值也從三季度的59.2%下降至58.0%。

圖表21:4Q24前10大港股持倉市值佔前100只重倉港股市值的58.0%,較3Q24下降1.2個百分點

資料來源:Wind,中金公司研究部

圖表22:前3只重倉股持倉市值968億港元,佔前100只重倉港股市值34.5%

資料來源:Wind,中金公司研究部

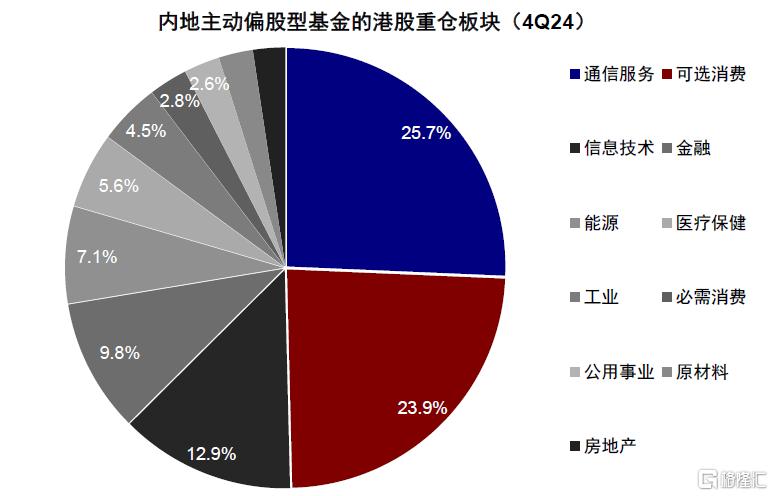

圖表23:4Q24內地主動偏股型公募基金持港股市值最高的三個板塊分別爲通信服務、可選消費和信息技術

資料來源:Wind,中金公司研究部

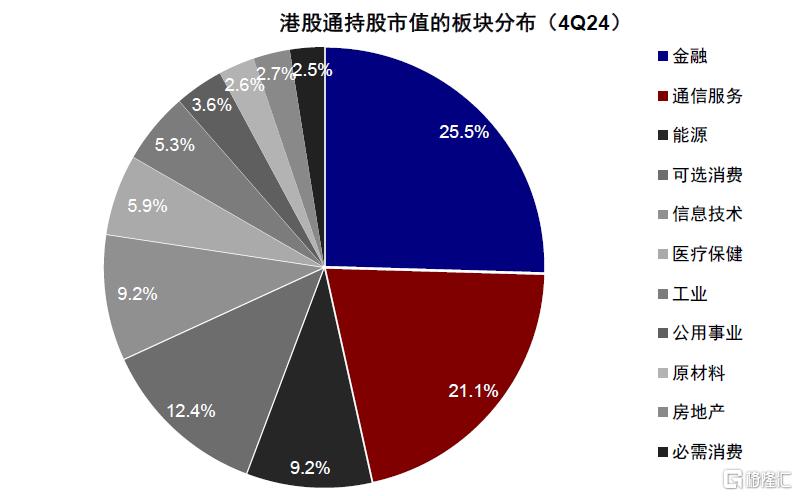

圖表24:港股通持股行業中,金融與通信服務佔比保持最高

資料來源:Wind,中金公司研究部

前景展望:市場尚未擺脫震蕩格局,建議重視結構性機會

在經歷了三季度末與四季度初的大漲後,情緒透支與政策預期降溫共同導致A股與港股在國慶假期後出現回調,並延續震蕩格局至今。實際上,回顧2024年全年的表現,港股也基本呈現出“反彈是間歇、結構是主线”的特點,這背後貫穿始終的线索是信用周期,其中又以財政最爲關鍵。進入2025年,信用周期尤其是財政政策的力度依然是我們判斷市場走勢的重要抓手,畢竟當前需求下行、通脹低迷、信貸疲弱,進而導致盈利不振等問題的主要根源仍是信用收縮。因此拉長時間看,在信用收縮這一問題沒有得到切實扭轉的情況下,我們判斷市場整體仍沒有擺脫震蕩格局。

往前看,更大空間的打开:1)要么是依靠“大舉”的財政發力,解決當前經濟面臨的信用收縮問題;2)要么是市場回撤提供更好的买入時點和更大的反彈空間,即“跌出來的機會”。我們測算,要解決目前累積的產出缺口和信用收縮問題,或需要“一次性”(非多年規模累加)且“新增”(非同科目下已有支出)7-8萬億元廣義赤字,目前已知同口徑下的規模約爲3萬億元左右(赤字率如果提升到4%對應1萬億元左右,加上當年2萬億元化債)。不過在槓杆水平,融資成本能否短時間內快速下行以及匯率等“現實約束”下,增量刺激會有,但過高的期待可能並不現實。

當然,外部挑战也是推動政策發力的一個催化劑。目前看,特朗普就任後的關稅風險並沒有市場此前擔心的那么大,或將採取漸進方式,也可以避免內部通脹壓力。這一情形對增長和市場影響相對可控,我們測算需赤字率擡升約0.5-0.7%便可予以應對,但後續政策的預期也可能降溫。加徵60%關稅概率下降,但其影響可能非线性放大,補足出口拖累的GDP需要赤字率擡升1.5-2%對衝。這一情形下,難免對市場造成更大衝擊,不過政策預期也會明顯升溫,加之更低的估值水平,反而也可以提供更好的配置機會。

總體上,我們依然建議投資者採取震蕩市和結構市的操作策略,即在低迷的時候可以積極介入,但在亢奮的時候要適度獲利,同時重視結構而非指數整體。相比A股,港股的優勢在於估值和行業結構,缺點在流動性,因此只要在合適的位置介入,可以提供更強的結構韌性。結構上,我們繼續建議穩定回報(分紅+回購,尤其是淨現金佔比較高的增長性公司)。同時,關注政策支持下邊際需求改善,疊加行業自身出清更充分的板塊,如以舊換新下的家電、汽車,互聯網等部分消費服務、家電、紡服、電子等。

注:本文摘自2025年1月26日已經發布的《公募港股倉位有多高? ——4Q24公募持倉分析》

劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867、張巍瀚 分析員 SAC 執證編號:S0080524010002 SFC CE Ref:BSV497

標題:公募港股倉位有多高?

地址:https://www.iknowplus.com/post/188115.html