基金Q4加倉科技成長,減倉周期

核心觀點

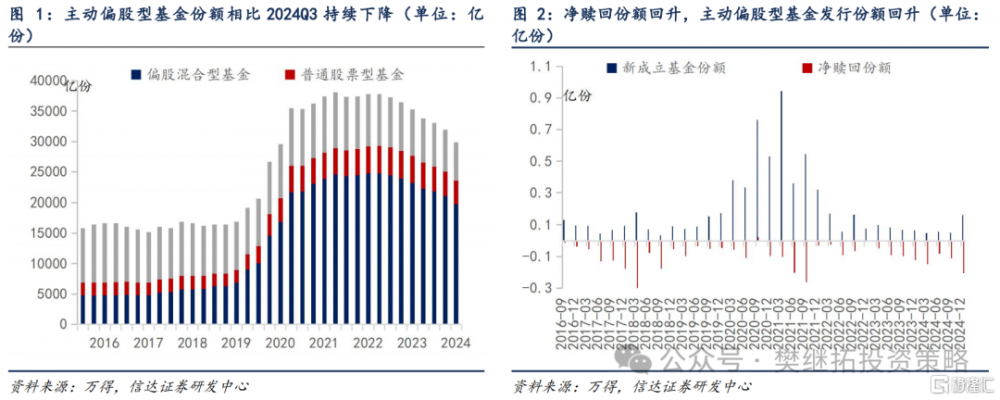

2024年Q4主動偏股型基金份額下降,存量基金淨贖回壓力增大。(1)主動偏股型基金2024年四季度份額合計爲29869.0億份,較2024年三季度環比減少2064億份。(2)2024年四季度,新成立基金份額1637.53億份,較2024年三季度有所回升。(3)存量基金淨贖回率的中位數由2024年三季度的2.92%上升到2024年四季度5.56%,環比變動2.64個百分點。

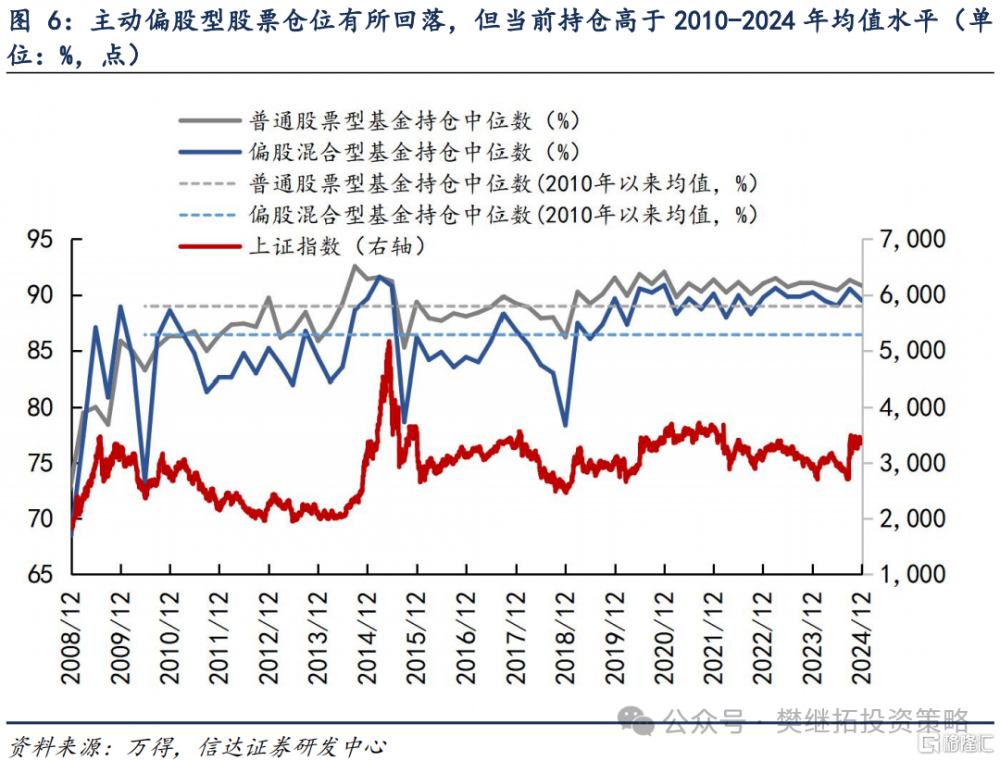

2024年Q4主動偏股型基金倉位環比整體較2024年Q3下降。2024Q4普通股票型、偏股混合型、靈活配置型基金持股比例中位數分別爲90.80%、89.46%、84.53%,分別環比2024Q3下降0.52pct、1.07pct、1.88pct。

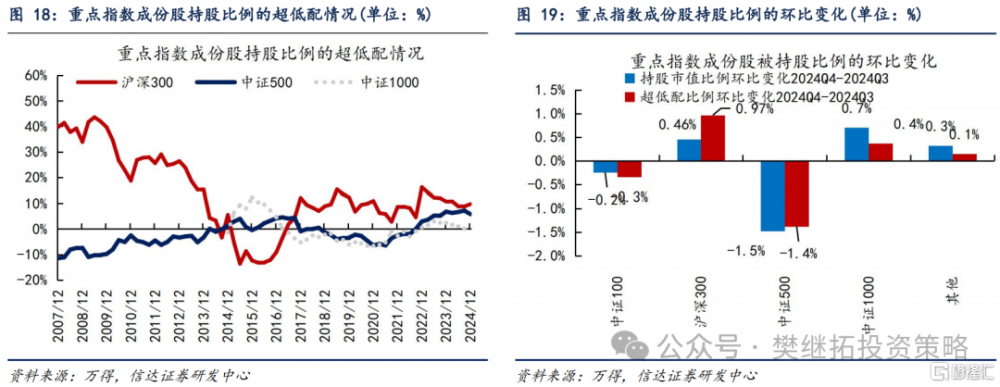

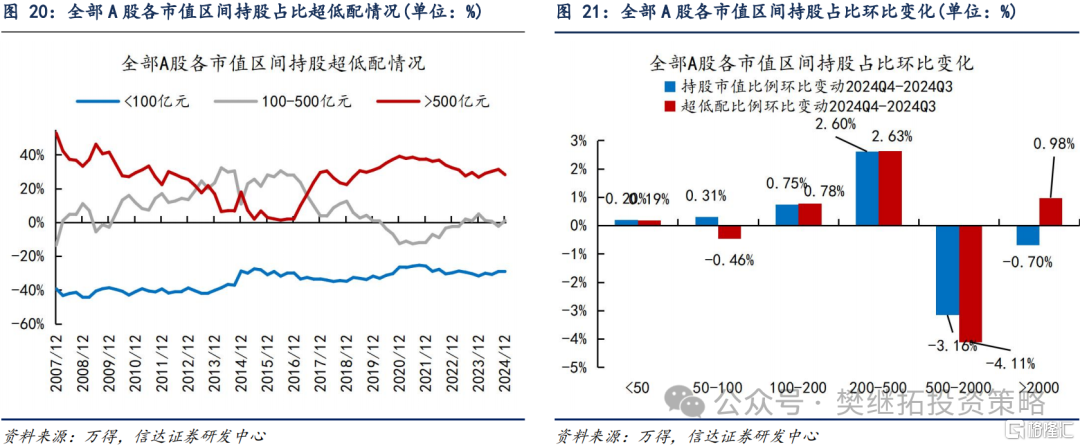

2024年Q4主動偏股型基金對中證1000指數成份股配置比例提升最多。如果剔除漲跌波動的影響,對滬深300成分股超配比例提升最多。(1)中證100指數成分股超配幅度爲11.22%,環比下降0.35個百分點。中證500指數成分股超配幅度爲5.82%,環比下降1.38個百分點。對滬深300指數成分股超配幅度爲9.74%,超配比例環比上升0.97個百分點。對中證1000指數成分股超配幅度爲0.50%,超配比例環比上升0.37個百分點。(2)從不同市值規模股票加倉幅度來看,主動偏股型基金主要加倉小市值風格。

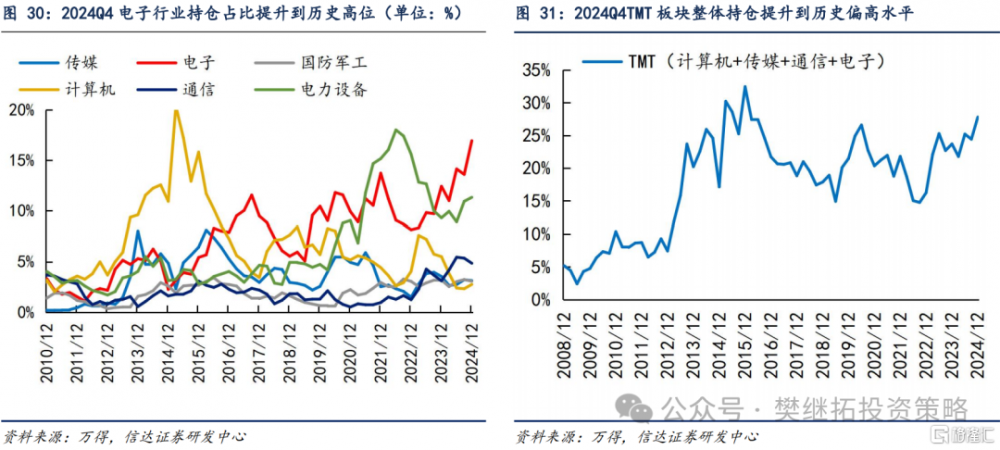

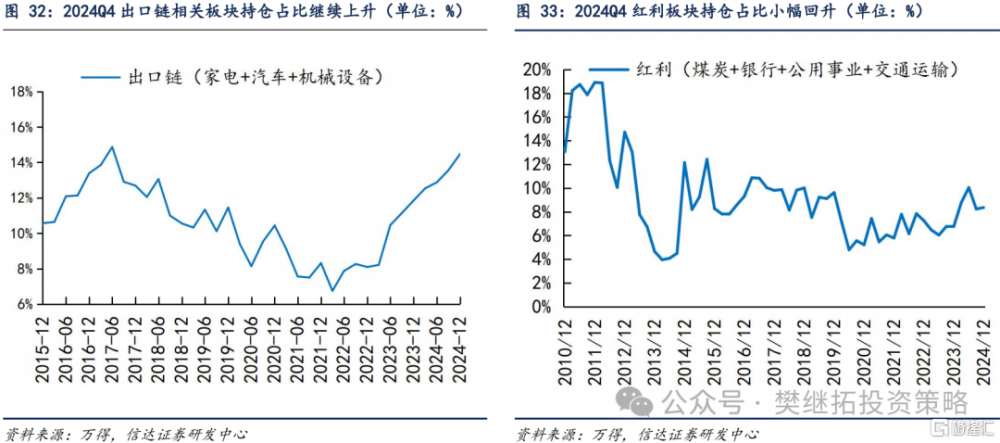

2024年Q4公募基金加倉方向整體上圍繞新的產業趨勢、新賽道布局,硬科技仍是加倉主线,出海和新消費關注度提高、紅利板塊中銀行有所補倉。(1)2024年Q4公募基金對成長風格配置比例環比提升3.88個百分點,加倉方向主要集中在硬科技領域。電子行業是主動偏股型基金配置比例(17%)和超配比例(7.4%)最高的行業,配置比例達到2010年以來的高點水平。TMT整體持倉比例也達到2010年以來偏高水平,其中僅通信出現了減倉。電力設備新能源配置比例和超配比例同樣均有明顯提升。(2)主動偏股型基金對消費板塊配置分化加大,減倉必選消費,但新消費(包括互聯網電商、旅遊及景區)受到關注。(3)2024年Q4高股息板塊整體有小幅加倉,主要加倉了銀行。(4)2024年Q4出口鏈持倉仍在繼續增加。(5)2024年Q4上遊周期出現減倉。

行業持倉集中度提升,個股持倉集中度下降。(1)行業層面,主動偏股型基金2024年Q4持倉佔比TOP3、TOP5和TOP10行業佔比較2024年Q3上升2.41、2.49和0.61個百分點。行業偏離度(前三行業)環比上升1.22個百分點,行業偏離度(前五行業)環比上升1.13個百分點。(2)截至2024年四季度,重倉股數量佔全部A股的比例爲40.95%,相較24年三季度環比提升1.27個百分點,說明個股持倉集中度較2024年三季度有所下降。

報告正文

1

主動偏股型基金份額繼續下降,存量基金淨贖回壓力增大

主動偏股型基金份額相比2024年三季度持續下降,新成立主動偏股型基金發行份額回升。淨贖回規模上升,存量主動偏股型基金淨贖回率上升。

主動偏股型基金2024年四季度份額合計爲29869億份,較2024年三季度環比減少2064億份。分基金類型來看,偏股混合型基金19808億份,環比減少1267億份;普通股票型基金3745億份,環比減少257億份;靈活配置型基金6316億份,環比減少541億份。

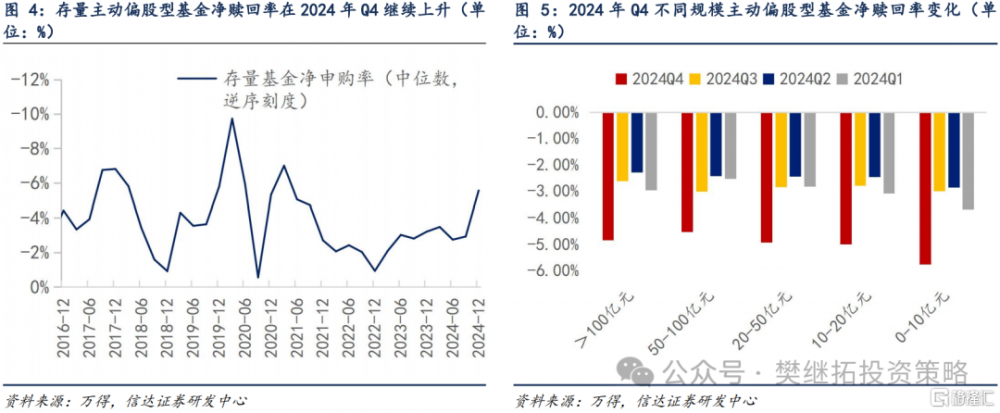

從申購與贖回力量來看,2024年Q4存量主動偏股型基金淨贖回壓力有所增大。(1)2024年四季度,新成立主動偏股型基金份額1637.53 億份,較2024年三季度回升。(2)主動偏股型基金2024年四季度淨贖回上升。2024年四季度,主動偏股型基金存量基金淨贖回2057億份,較2024年三季度的1097億份有所上升。普通股票型基金淨贖回256億份,偏股混合型基金淨贖回1262億份。(3)存量主動偏股型基金淨贖回率(淨贖回份額/主動偏股型基金總份額)的中位數由2024年三季度的2.92%上升到2024年四季度5.56%,環比變動2.64個百分點。(4)分不同基金規模看,2024年四季度規模超過100億的主動偏股型基金淨贖回率中位數爲4.83%,環比上升2.22個百分點。規模介於50億元與100億元之間的主動偏股型基金淨贖回率中位數爲4.52%,環比上升1.50個百分點。規模在20-50億元的主動偏股型基金淨贖回率中位數爲4.92%,環比上升2.08個百分點。規模在10-20億元的主動偏股型基金淨贖回率中位數爲4.99%,環比上升2.21個百分點。規模不足10億元的主動偏股型基金淨贖回率中位數爲5.75%,環比上升2.75個百分點。

2

2024年四季度主動偏股型基金股票倉位回落

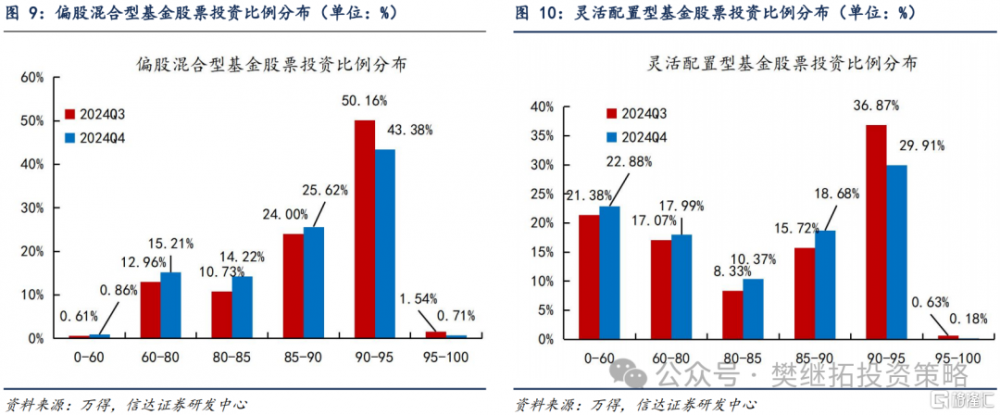

2024年四季度主動偏股型基金持倉環比整體較 2024年三季度下降。從各類主動型基金持股比例中位數來看,2024年Q4普通股票型基金持股比例中位數爲90.80%,相比2024年Q3下降0.52個百分點;2024年Q4偏股混合型基金持股比例中位數爲89.46%,較2024年Q3下降1.07個百分點;2024年Q4靈活配置型基金持股比例中位數爲84.53%,較2024年Q3下降1.88個百分點。2010年以來普通股票型和偏股混合型基金各季度持股比例中位數的均值分別爲88.97%和86.41%,當前兩類基金的倉位水平處於2010-2024年均值水平以上。

從主動偏股型基金持倉分布來看,2024年四季度高倉位公募基金數量佔比較2024年三季度下降。從全樣本股票型基金來看,持股水平在90%以上的數量佔比爲41.35%,較2024年三季度下降7.48個百分點。分基金類型來看,普通股票型基金持倉水平在90%以上的數量佔比爲56.11%,環比下降7.15個百分點;偏股混合型基金持倉水平在90%以上的數量佔比環比下降7.61個百分點;靈活配置型基金持倉水平在90%以上的數量佔比環比下降7.41個百分點。

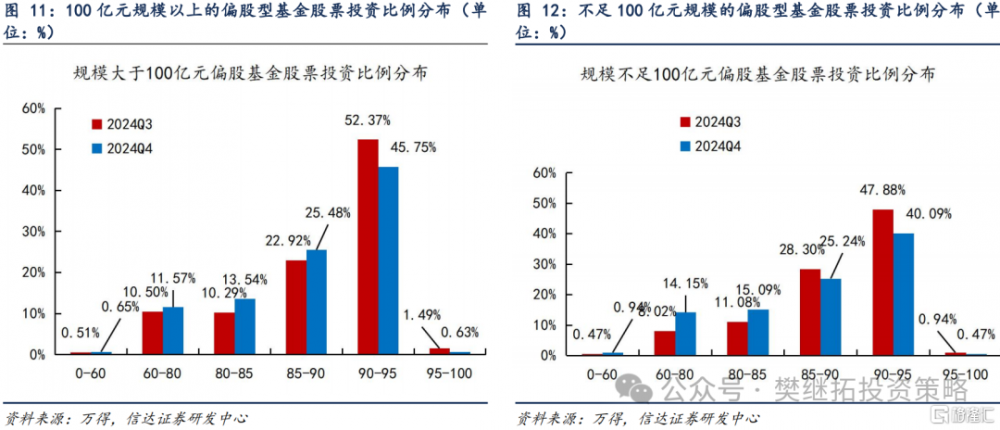

分基金規模來看,2024年四季度不同規模主動偏股型基金持倉水平在90%以上的比例均下降。四季度規模大於100億元偏股基金持倉水平在90%以上的數量佔比爲46.38%,環比下降7.48個百分點;而規模不足100億元偏股基金持倉水平在90%以上的數量佔比則爲40.57%,環比下降8.25個百分點。

3

2024年四季度主動偏股型基金加倉科創板

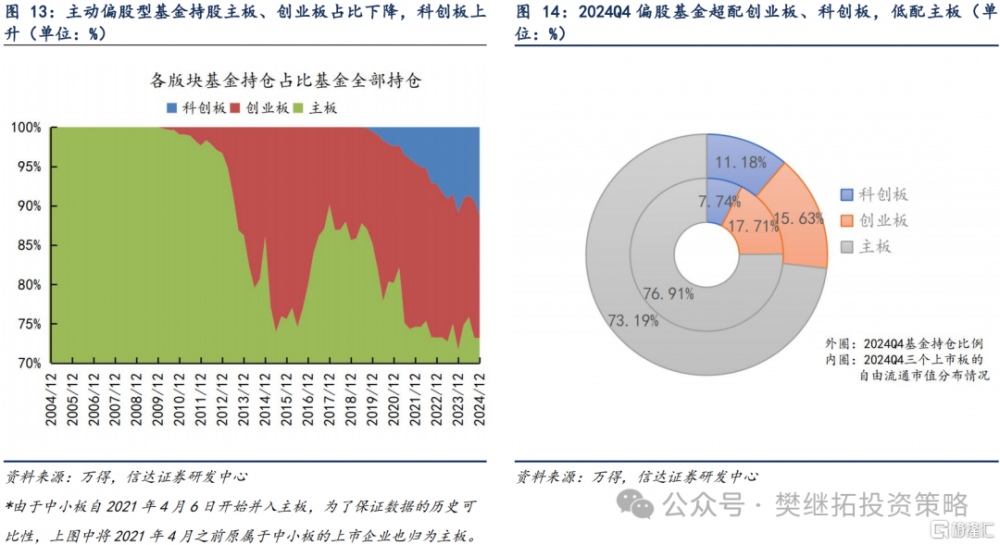

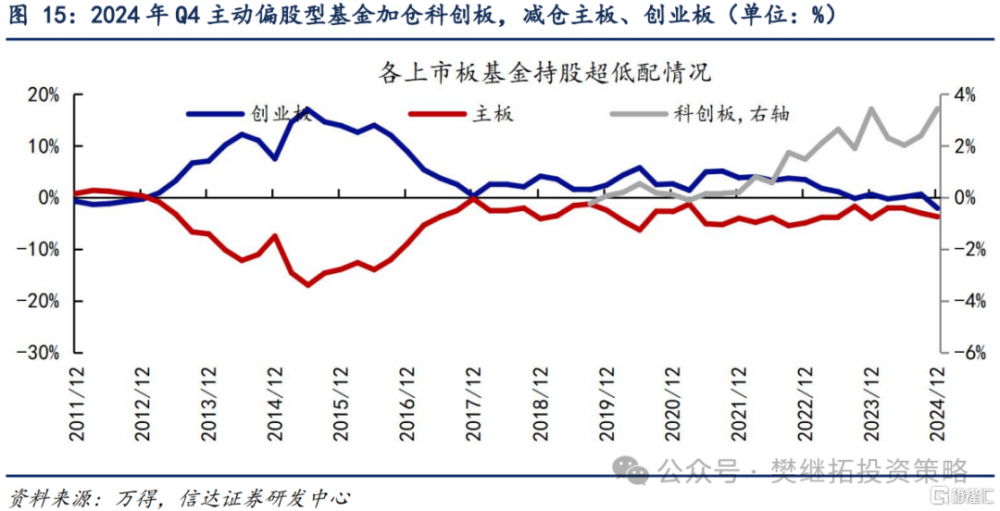

以A股各板塊自由流通市值的佔比爲基准,2024年四季度主動偏股型基金持倉超配科創板,低配主板、創業板。從變動趨勢上看,對科創板的超配比例有所上升,對創業板由超配轉爲低位,對主板的低配比例繼續提升。

以上述主動型權益基金重倉股爲樣本,截至2024年四季度主動偏股型基金對主板、創業板和科創板的持股佔比分別爲73.19%/15.63%/11.18%,與2024年三季度相比,主板持倉佔比下降0.02個百分點,創業板持倉佔比下降1.89個百分點,科創板持倉佔比上升1.91個百分點。

以各板塊自由流通市值佔比爲參考,主動偏股型基金對科創板的超配幅度爲3.44%,對主板、創業板的低配幅度爲3.03%、2.08%。環比來看,2024年四季度主板低配比例下降0.70個百分點,創業板超配比例環比下降2.71個百分點,科創板超配比例上升1.05個百分點。從變動趨勢上看,主動偏股型基金在2024年四季度重點加倉科創板,減倉了主板、創業板。

4

2024年四季度主動偏股型基金加倉中證1000、滬深300

4.1 2024年四季度主動偏股型基金主要加倉中證1000、滬深300成分股

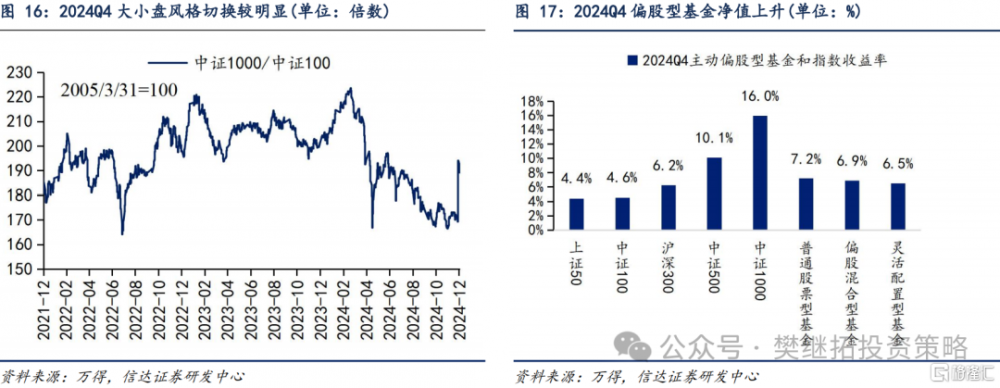

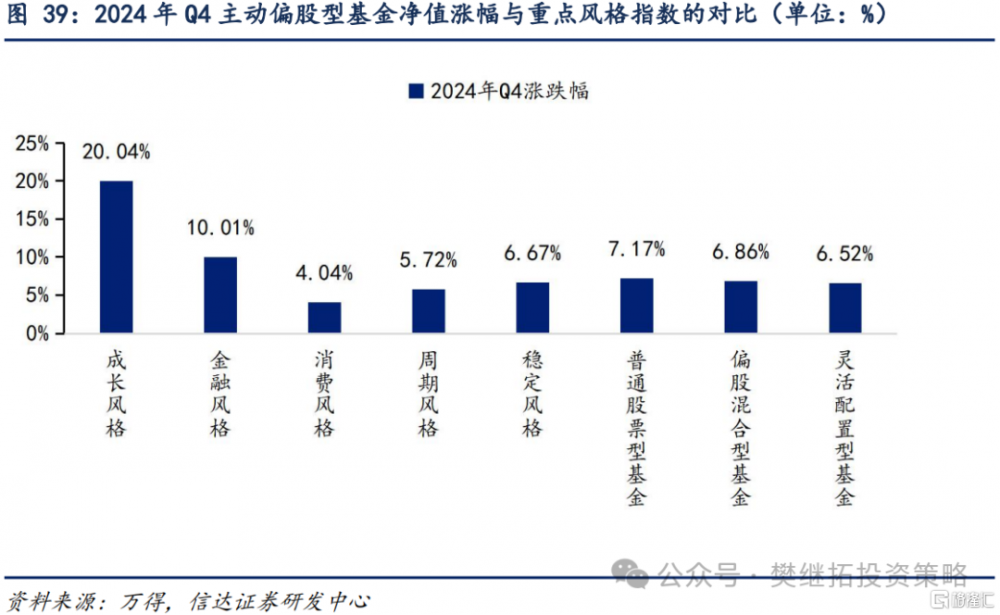

2024年Q4小盤風格佔優。2024年9月中旬之後,在穩增長政策和股市支持政策的催化下市場出現了快速反彈,A股主要指數在2024年Q4均上漲,其中中證1000漲幅最高。不同類型的主動偏股型基金收益率在6%-8%之間。

2024年Q4主動偏股型基金對中證1000指數成份股配置比例提升最多。如果剔除漲跌波動的影響,對滬深300成分股超配比例提升最多,而2024年Q3加倉最多的中證500指數成份股則有所減倉。2024年Q4主動偏股型基金對滬深300指數成分股超配幅度爲9.74%,超配比例環比上升0.97個百分點。對中證1000指數成分股超配幅度爲0.50%,超配比例環比上升0.37個百分點。對中證100指數成分股超配幅度爲11.22%,環比下降0.35個百分點。中證500指數成分股超配幅度爲5.82%,環比下降1.38個百分點。

4.2 主動偏股型基金主要加倉小市值風格

2024年Q4主動偏股型基金對大市值股票的超配比例下降,小盤風格低配幅度略有收窄。2024年四季度,主動偏股型基金對對100億元市值以下股票低配幅度爲29.32%,較2024年三季度下降0.28個百分點。對100億元-500億元市值股票的超配幅度爲1.08%,較2024年三季度上升3.41個百分點;對500億元市值以上股票超配幅度爲28.23%,較2024年三季度下降3.13個百分點。

4.3 主板、創業板、科創板均主要增配中小市值股票

考慮到不同上市板的龍頭股的行業風格鮮明且有較大差異,我們進一步觀察主動偏股型基金在主板和創業板/科創板上市值偏好的差異。

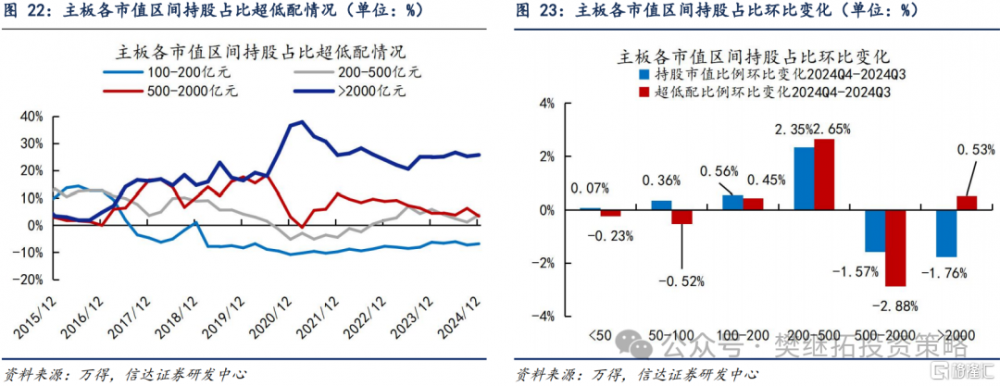

主板方面,主動偏股型基金對200-500億市值股票超配比例提升最多。主板方面,2024年四季度主動偏股型基金對主板中2000億元以上市值股票的超配幅度25.73%,較2024年三季度超配幅度上升0.53個百分點;2024年四季度對500-2000億元市值股票超配比例3.35%,較2024年三季度下降2.88個百分點;2024年四季度對200-500億元市值股票超配比例爲3.82%,較2024年三季度上升2.65個百分點。2024年四季度對100-200億元市值股票低配比例爲6.83%,較2024年三季度下降0.45個百分點。對於市值在100億以下的股票低配比例整體上升0.75個百分點。

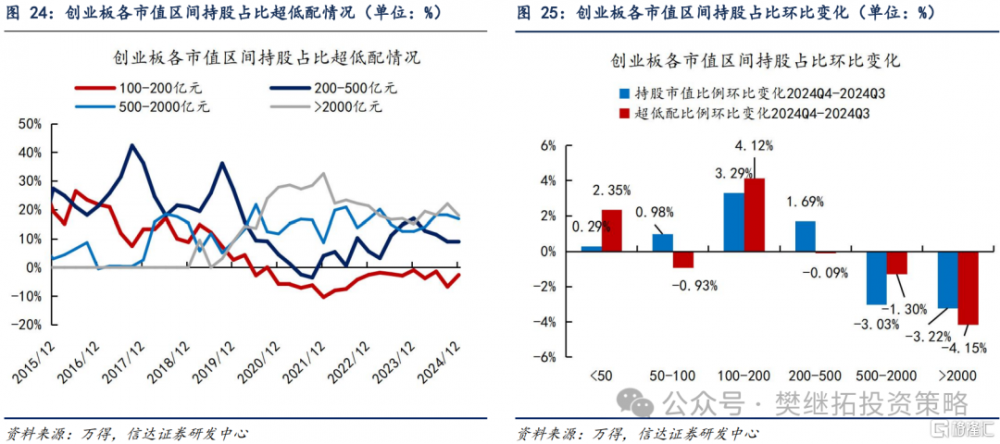

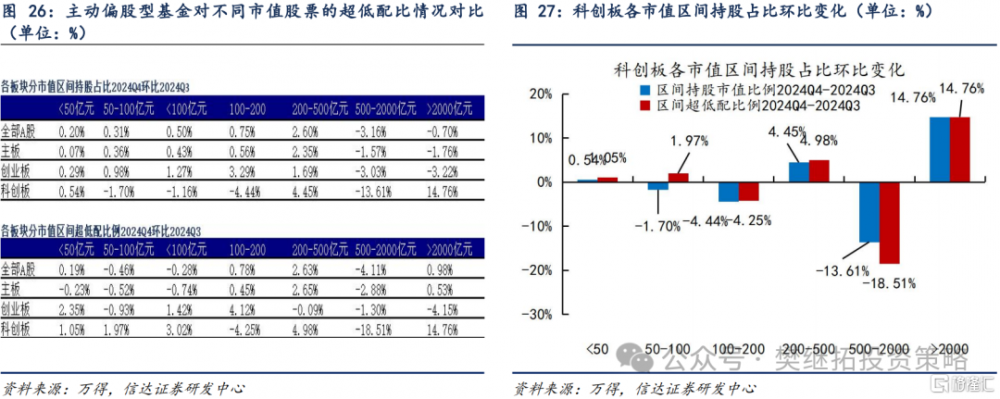

創業板方面,主動偏股型基金對100-200億市值股票低配比例明顯收窄。創業板方面,主動偏股型基金對創業板中2000億元以上市值股票的超配幅度17.93%,環比下降4.15個百分點;對於創業板中500-2000億元市值股票的超配幅度爲16.81%,環比下降1.30個百分點;對於200-500億元的股票超配幅度爲8.89%,環比下降0.09個百分點;對於100-200億元的股票低配比例爲2.63%,環比下降4.12個百分點。

科創板方面,主動偏股型基金主要增加了2000億元以上市值規模和200-500億元市值規模股票的配置。2024年Q4主動偏股型基金對科創板2000億元以上市值股票的超配幅度環比提升14.76個百分點,對500-2000億元市值股票的超配幅度環比下降13.61個百分點,對200-500億元市值股票的超配幅度環比上升4.45個百分點,對100-200億元市值股票的超配幅度環比下降4.44個百分點,對50-100億元市值股票的低配幅度環比下降1.70個百分點。

5

行業配置:增配硬科技,減倉周期

5.1 2024年Q4主動偏股型基金重倉股加權市盈率提升

2024年9月-11月中旬市場風格偏向成長,11月中下旬开始市場風格轉向價值,但由於前期成長風格超額收益提升速度較快,2024年四季度整體主動偏股型基金重倉股加權市盈率有所提升。雖然2024年Q4主動偏股型基金提高了對部分成長板塊的配置,但整體來看重倉股加權市盈率較2024年Q3回升,從2024年Q3的29.3倍回升至2024年Q4的44.13倍。

5.2 2024年Q4主動偏股型基金加倉圍繞硬科技和出口鏈,補倉銀行

2024年Q4公募基金加倉方向整體上圍繞新的產業趨勢、新賽道布局,硬科技(AI&半導體&消費電子&機器人&新能源等)仍是加倉主线,出海(汽車、機械設備)和新消費(互聯網電商、酒店旅遊等)關注度提高、紅利板塊(銀行爲主、飲料乳品等少部分消費)有所補倉。

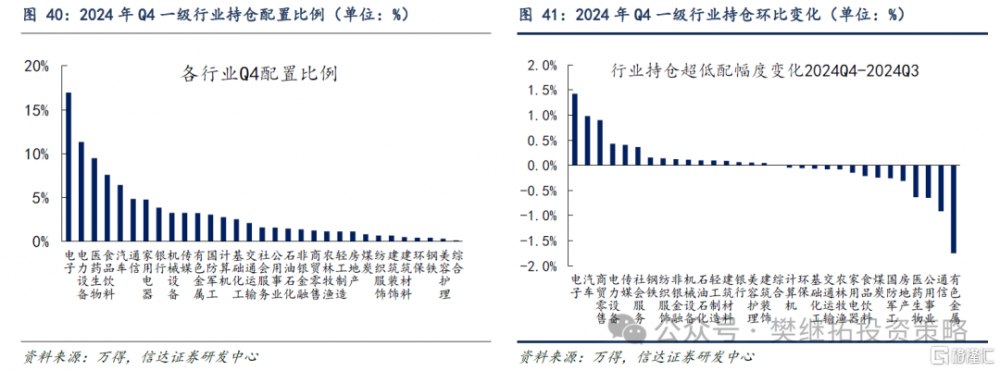

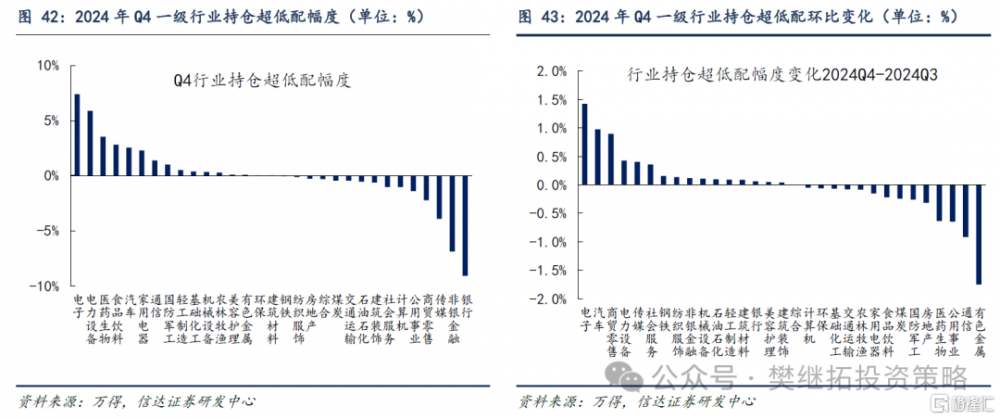

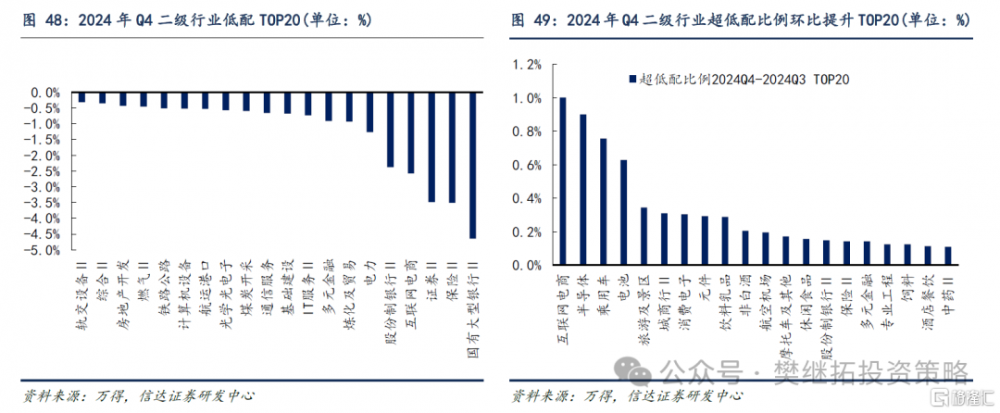

分行業看,持倉比例方面,2024Q4主動偏股型基金主要加倉的行業包括:電子、銀行、汽車、計算機、電力設備、機械設備。減倉幅度最大的行業包括:有色金屬、醫藥、食品飲料、非銀金融、房地產、通信。剔除市場波動的影響,超低配幅度提升最多的行業是:電子、汽車、商貿零售、電力設備、傳媒。超低配幅度減少最多的行業是:有色金屬、通信、公用事業、醫藥生物、房地產。

綜合來看,2024年Q4主動偏股型基金大幅加倉成長板塊,以硬科技爲主。2024年Q4公募基金對成長風格配置比例環比提升3.88個百分點,加倉方向主要集中在硬科技領域。電子行業是主動偏股型基金配置比例(17%)和超配比例(7.4%)最高的行業,配置比例達到2010年以來的高點水平。半導體、消費電子配置比例和超配比例提升幅度均居前。電子板塊中寒武紀-U、海光信息進入主動偏股型基金重倉股TOP20。TMT(計算機+傳媒+通信+電子)整體持倉比例也達到2010年以來偏高水平,其中僅通信出現了減倉。電力設備新能源配置比例和超配比例同樣均有明顯提升。

2024年Q4主動偏股型基金對消費板塊配置分化加大,減倉必選消費,但新消費受到關注。2024年Q4必選消費持倉佔比環比下降,可選消費持倉佔比環比有所提升。食品飲料(白酒)、醫藥生物減倉幅度居前,但是新消費相關板塊則有所加倉。二級行業中,互聯網電商、旅遊及景區超配比例環比分別增加1pct和0.34pct。我們認爲或與政策支持下板塊基本面復蘇預期有關。

2024年Q4高股息板塊整體有小幅加倉,主要加倉了銀行。主要是銀行配置比例環比上升1.09個百分點。高股息板塊(煤炭+銀行+公用事業+交通運輸)整體持倉佔比小幅上升0.13個百分點至10%。此外,二級行業中飲料乳品有所加倉,或與板塊業績穩健、股息率相對較高有關。

2024年Q4出口鏈持倉仍在繼續增加。汽車、機械設備行業配置比例環比分別上升0.76個百分點和0.29個百分點。出口鏈相關板塊(家電+汽車+機械設備)整體持倉佔比繼續環比上升0.92個百分點至14.5%。

2024年Q4上遊周期出現減倉。穩增長政策推動下,2024年四季度宏觀經濟數據平穩,但修復速度偏慢。商品價格震蕩,周期板塊超額收益靠後。公募基金對周期板塊減倉幅度較大,其中有色金屬(貴金屬)持倉佔比環比下降幅度居前。

5.3 2024年Q4偏股型公募基金分板塊、分行業持倉明細

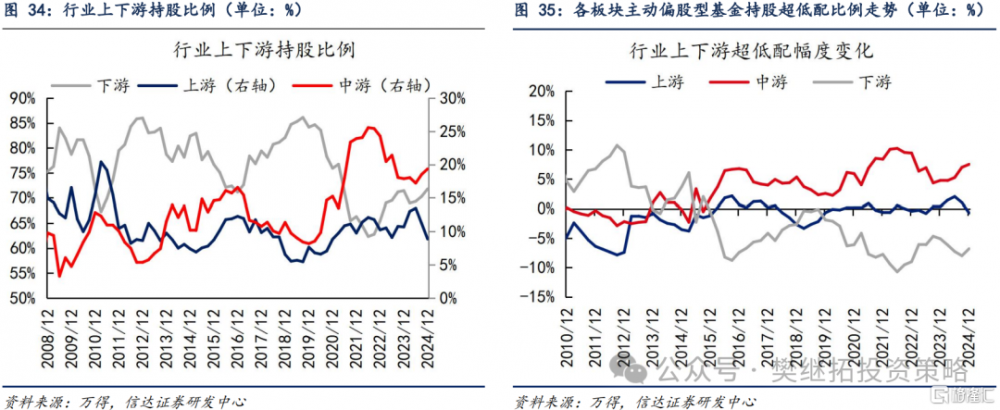

主動偏股型基金2024年Q4加倉中遊、下遊行業,減倉上遊行業。2024年Q4主動偏股型基金持倉市值佔比中,上、中、下遊持倉佔比依次爲8.88%、19.34%、71.78%,環比變化爲-2.33pct、0.83pct、1.50pct。上、中、下遊超低配比例依次爲-0.71%、7.50%、-6.80%,相比2024年三季度,上遊超配比例降低1.71pct、中遊超配比例提高0.51pct、下遊低配比例提高1.20pct。

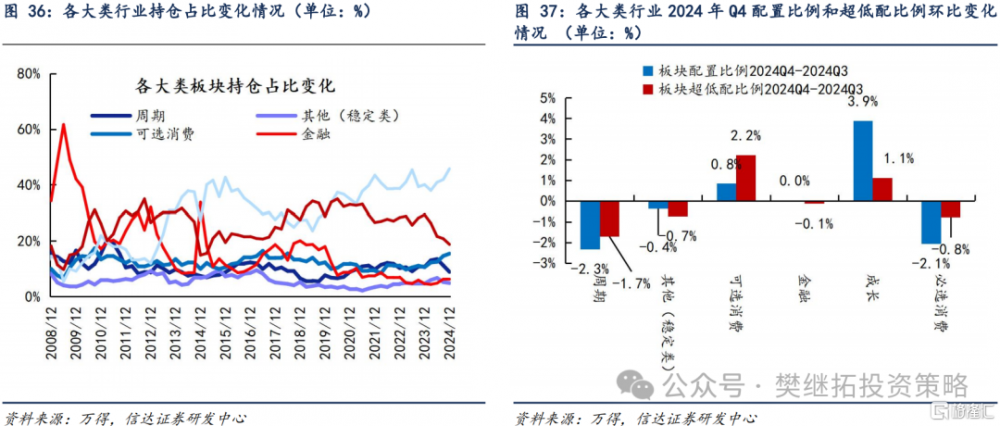

從風格來看,2024年Q4主動偏股型基金主要加倉成長板塊,減倉必選消費和周期板塊。分大類板塊來看,2024年Q4主動偏股型基金在必選消費、可選消費、成長、金融、周期及其他(穩定類)板塊的持股市值佔比依次爲18.76%、15.44%、45.77%、6.29%、8.88%、4.86%。與2024年三季度相比,環比變化依次爲-2.06pct、0.84pct、3.88pct、0.03pct、-2.33pct、-0.36pct。

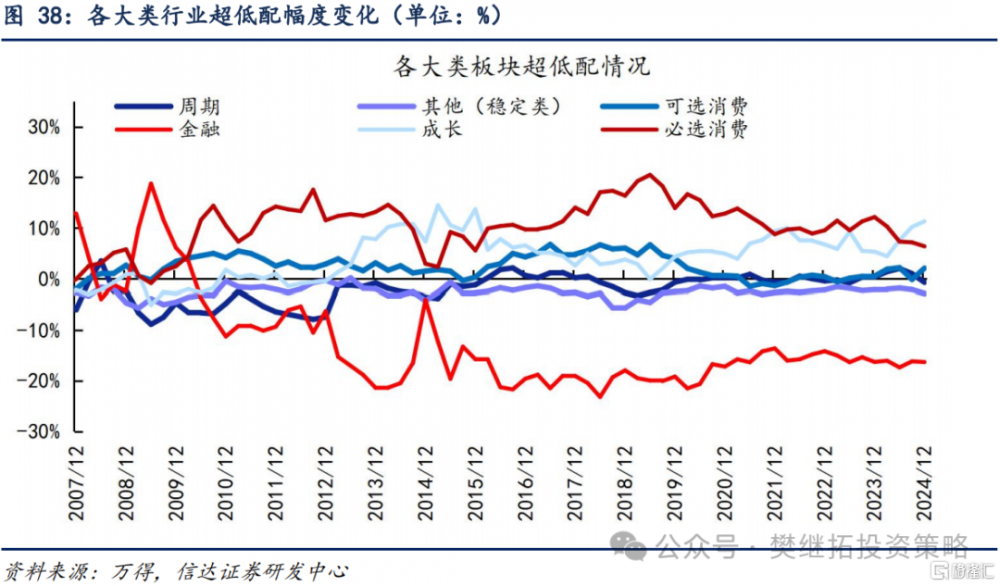

成長超配比例提升幅度最大,周期轉爲低配。必選消費、可選消費、成長的超配比例分別爲6.40%、2.09%、11.35%,周期、金融、其他(穩定類)板塊低配比例爲0.71%、16.27%、2.85%。相比2024年三季度,成長、可選消費超配比例分別提高1.12個百分點、2.23個百分點,必選消費超配比例下降0.78個百分點。金融、其他(穩定類)的低配比例分別上升0.13個百分點、0.73個百分點,周期的超低配比例環比變化-1.71個百分點。

2024年Q4風格指數中,成長風格漲幅最高,金融漲幅次之,消費、周期風格漲幅靠後。2024年Q4所有風格均上漲。風格指數中,成長風格上漲20%、金融風格上漲10%,表現居前。消費風格上漲4%,周期風格上漲5.7%,漲幅靠後。主動偏股型基金在2024年Q4加倉方向基本順應市場風格。

分行業來看,2024年Q4主動偏股型基金對電子、銀行、汽車、計算機、電力設備、機械設備持倉佔比提升較大。減倉較多的行業包括房地產、非銀金融、食品飲料、醫藥生物、有色金屬。

一級行業中,2024年Q4主動偏股型基金持倉佔比前五的行業爲電子、電力設備、醫藥生物、食品飲料、汽車,持倉佔比依次爲16.95%、11.33%、9.48%、7.59%、6.45%。2024年Q4主動偏股型基金對電子、銀行、汽車、計算機、電力設備、機械設備持倉佔比提升較大,環比變化依次爲3.34pct、1.09pct、0.76pct、0.43pct、0.39pct、0.29pct。減倉較多的行業包括房地產、非銀金融、食品飲料、醫藥生物、有色金屬,環比變化依次爲-0.51pct、-0.55pct、-0.69pct、-1.32pct、-2.03pct。

一級行業中,2024年Q4主動偏股型基金超配電子、電力設備、醫藥生物、食品飲料、家用電器,超配比例依次爲7.39%、5.87%、3.54%、2.80%、2.55%。低配銀行、非銀金融、傳媒、商貿零售、公用事業,低配比例依次爲-9.08%、-6.88%、-3.92%、-2.24%、-1.41%。從環比變化上來看,2024年Q4主動偏股型基金超配比例增加最多的是電子、汽車、商貿零售、電力設備、傳媒,分別增加了1.42pct、0.98pct、0.90pct、0.43pct、0.40pct。有色金屬、通信、公用事業、醫藥生物低配比例擴大的幅度最大,分別爲1.75pct、0.92pct、0.64pct、0.63pct。

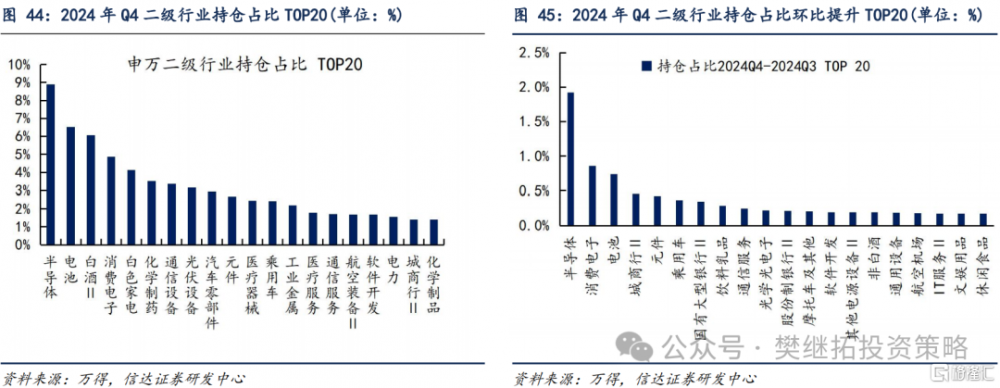

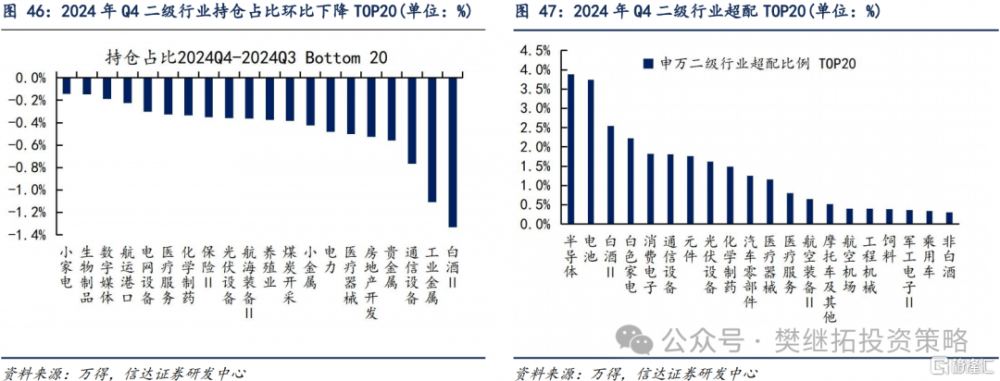

二級行業中,主動偏股型基金持倉佔比明顯提升的板塊爲半導體、消費電子、電池、城商行Ⅱ、元件。持倉佔比下降幅度較大的有房地產开發、貴金屬、通信設備、工業金屬、白酒Ⅱ等板塊。

2024年四季度主動偏股型基金持倉佔比提升排名前五的二級行業半導體、消費電子、電池、城商行Ⅱ、元件,分別提升1.92pct、0.86pct、0.74pct、0.45pct、0.43pct,2024年四季度主動偏股型基金持倉佔比下降排名前五的行業爲白酒Ⅱ、工業金屬、通信設備、貴金屬、房地產开發,分別下降1.33pct、1.11pct、0.77pct、0.56pct、0.52pct。2024年四季度主動偏股型基金超配幅度排名前五的是半導體、電池、白酒Ⅱ、白色家電、消費電子,超配幅度分別爲3.88%、3.74%、2.22%、1.82%,而主動偏股型基金低配行業則是以金融爲主,其中低配幅度排名前五的是國有大型銀行Ⅱ、保險Ⅱ、證券Ⅱ、互聯網電商、股份制銀行Ⅱ,低配幅度分別爲4.65%、3.51%、3.48%、2.58%、2.38%。另外,超低配比例相比2024年三季度提升幅度排名前五的行業爲互聯網電商、半導體、乘用車、電池、旅遊及景區,分別提升1.00pct、0.90pct、0.76pct、0.63pct、0.34pct。

6

行業持倉集中度提升,個股持倉集中度下降

我們從兩個維度來觀測主動偏股型基金的持倉集中度,分別是行業層面和個股層面。

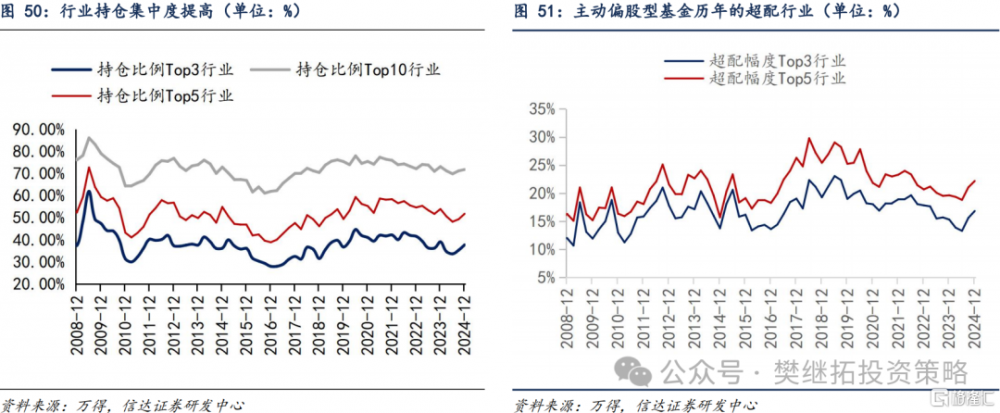

行業層面來看,持倉行業集中度上升。(1)主動偏股型基金2024年Q4持倉佔比TOP3、TOP5和TOP10行業佔比合計分別爲37.76% 、51.79%、 71.77%,較2024年Q3上升2.41%、 2.49%、 0.61%。

(2)我們統計申萬一級行業每個季度的超配幅度,並計算排名前三/前五行業的加總超配幅度,並將此定義爲基金持倉的行業偏離度。截至2024年Q4,行業偏離度(前三行業)爲16.81%,相較2024年三季度環比上升1.22個百分點;行業偏離度(前五行業)爲22.16%,相較2024年三季度環比上升1.13個百分點。

個股層面來看,持倉集中度較2024年Q3小幅下降。我們統計每期成爲主動偏股型基金重倉股的股票數量,並計算重倉股數量佔全部A股的比例,這一比值越低則表明個股層面上的持倉集中度在提高。截至2024年四季度,重倉股數量佔全部A股的比例爲40.95%,相較24年三季度環比提升1.27個百分點,說明個股持倉集中度較2024年三季度有所下降。

風險因素:

選取樣本信息和實際持倉信息存在偏差:主動偏股型基金持倉分析基於樣本基金前十大重倉股進行統計,所反映出的信息可能受到樣本基金選取、重倉持股無法完全代表全部持倉等因素的影響與實際基金持倉信息存在一定偏差;

歷史信息無法完全代表未來:主動偏股型基金重倉股信息公布存在時滯,基金持倉分析基於基金歷史持倉統計,無法完全反映最新情況。

注:本文爲信達證券2025年1月26日報告《基金Q4加倉科技成長,減倉周期——2024年四季度主動偏股型基金持倉分析》,分析師:樊繼拓 S1500521060001,李暢 S1500523070001

標題:基金Q4加倉科技成長,減倉周期

地址:https://www.iknowplus.com/post/187887.html