港股收評:恆指跌0.71%,中海油跌近3%領跌石油股

港股主要指數尾盤跌幅小幅收窄,恆指、國指最終分別下跌0.71%及0.85%,盤中均刷新年內低價,恆生科技指數跌0.73%,市場情緒表現維持低迷。

盤面上,大型科技股跌幅收窄,快手跌近2%,小米、騰訊跌超1%,美團、阿裏巴巴、百度、網易跌幅縮窄至1%以內,京東轉漲;石油股全天維持弱勢,三桶油均有跌幅;汽車經銷商股全线走低,汽車股亦多數下跌;黃金股領跌有色金屬股,藥品股、光伏股、影視娛樂股、手遊股等齊跌。另一方面,互聯網醫療股午後拉升,平安好醫生漲3.55%,京東健康漲超2%,醫美化妝股、香港銀行股部分逆勢上漲。

具體來看:

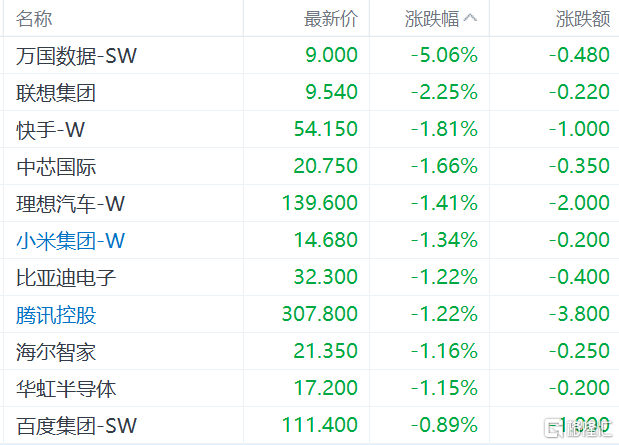

大型科技股午後跌幅收窄,快手跌近2%,小米、騰訊跌超1%,阿裏巴巴、百度跌近1%,網易、美團微跌,嗶哩嗶哩、京東漲近1%。

太陽能光伏股表現低迷,信義光能、福萊特玻璃跌超4%,協鑫科技跌3.6%,信義能源、新特能源、信義玻璃紛紛下跌。

首創證券指出,光伏產業鏈價格仍在繼續尋底,隨着後續多晶硅產能逐漸爬產釋放,預計產業鏈價格仍將小幅下跌。光伏板塊的股價表現反應了市場對競爭格局的擔心,維持“光伏產業供給側正在發生邊際變化”的判斷,隨着相關產業鏈價格體系的“再平衡”,預計相關公司的估值預期將趨於穩定。

體育用品股多數飄綠,滔搏跌3.51%,安踏體育跌2.57%,中國動向、361度跟跌。

大摩指出,整體市場表現疲軟,預計行業第四季前景黯淡,增長預測可能要向下修正,明年首季部分大型品牌或零售商增長更可能乏力甚至錄得輕微下滑的情況。該行指明年行業競爭或將趨向激烈,目前仍認爲中國體育用品行業的估值具吸引力,長期增長空間巨大,但短期而言未來6至12個月前景則具不確定性。

石油股承壓,中國海洋石油、昆侖能源、中國石油股份跌超2%,中海油田服務跌1.96%。

截至周三收盤,WTI原油期貨結算價收跌4.07%,報收69.38美元/桶;布倫特原油期貨結算價收跌3.76%,報收74.30美元/桶,爲今年6月底以來首次低於75美元/桶。有分析指出,國際油價下跌源於美國汽油庫存超預期增加,而歐佩克+成員國內部對明年繼續實施減產產生了分歧。

黃金股齊挫,山東黃金跌1.68%,紫金礦業跌1.48%,招金礦業、中國黃金國際跟跌。

消息面上,美國11月ADP就業人數錄得10.3萬人,爲連續第四個月不及預期。美元指數在“小非農”報告公布後短线下跌,後震蕩回升,創兩周新高。華泰期貨指出,美元繼續維持反彈態勢,貴金屬受此影響暫時表現偏弱。此前市場對於美聯儲或將在明年下半年左右开始降息的預期持續升溫,使得貴金屬價格於短時內漲幅相對較大,目前一方面是由於獲利盤的了結,一方面也是對於降息預期的消化,因此當下貴金屬價格或暫時陷入震蕩格局之中。

港口航運股普跌,中遠海運港口跌4.56%,招商局港口、中遠海發、天津港發展、中遠海控等跌超2%。

價格战再起,經銷商全年盈利或承壓,汽車經銷商股全线走低,廣匯寶信跌6.53%,美東汽車、中升控股跌超2%。

中國汽車流通協會發布的“中國汽車經銷商庫存預警指數調查”顯示,2023年11月中國汽車經銷商庫存預警指數爲60.4%,同比下降4.9個百分點,環比上升1.8個百分點,庫存預警指數位於榮枯线之上,汽車流通行業處在不景氣區間。此外,進入12月,比亞迪、廣汽集團、哪吒汽車等多家車企紛紛推出降價、補貼、免息等多種形式的購車優惠活動,以價換量,衝刺年度銷售目標。

醫藥外包概念股延續跌勢,方達控股、凱萊英跌超3%,藥明生物、康龍化成跌超2%,藥明康德、昭衍新藥、泰格醫藥跟跌。

內房股、物管股普跌,奧園健康跌6%,佳兆業美好、遠洋服務跌超5%,旭輝控股集團、世茂集團、濱江服務、建發物業跌超3%,碧桂園、綠城中國跌超1%。

香港金管局通過貼現窗口向銀行提供34.7億港元流動性,香港銀行股銀行股部分上漲,恆生銀行,匯豐控股,渣打集團逆勢微漲。

個股方面,

港交所盤中跌超5%失守250關口,現報250.8港元,跌幅爲2.34%。近期港股弱勢在亞洲特別受關注,以點數計,恆指11月底被台灣加權指數迎頭趕上之後,按彭博數據,尋底未休的港股正面臨印度股市“急起直追”,截至目前市值差距僅余大概5000億美元。

今日南下資金淨賣出16.35億港元,其中港股通(滬)淨买入1.74億港元,港股通(深)淨賣出18.09億港元。

展望後市,建銀國際指出,今年恆指已幾乎見底,預計明年恆指波動介乎16500點至20500點區間,預料港股走勢呈W型,前低後高,明年有望見到本輪熊市的末端,並將會進入新周期初始階段。美聯儲過度收緊貨幣政策引起反回購危機、錢荒等風險不大,若未來縮表步伐不變和經濟衰退的不穩定下,明年流動性風險仍需關注,偏好消費電子、生物醫藥、互聯網、新能源汽車等投資板塊。

標題:港股收評:恆指跌0.71%,中海油跌近3%領跌石油股

地址:https://www.iknowplus.com/post/59239.html