出口緣何不及預期?

核心觀點

2023年10月,盡管基數較低,但受外需走弱疊加長假因素或導致出貨前置等影響,我國出口同比下跌6.4%,不及市場一致預期。進口實現3%的同比增長,主要大宗商品和集成電路進口數量的增長、以及大宗商品進口價格負向拖累逐漸減小,共同支撐進口10月的超預期表現。展望明年,低基數和全球貨物貿易數量修復或支撐我國出口修復,與“一帶一路”沿线國家的貿易往來或有結構性亮點。隨着國內需求的持續修復和進口價格的高基數影響逐步消退,明年進口有望實現正增長。

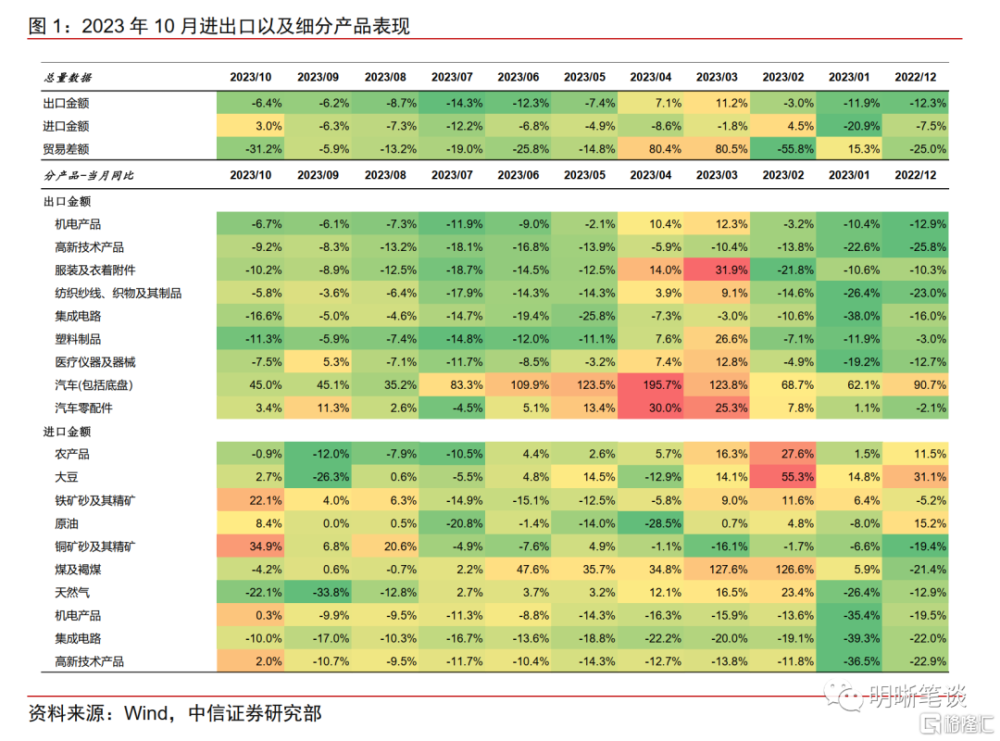

數據:海關總署公布數據顯示,按美元計價,10月我國進出口總值4931.3億美元,同比下降2.5%。其中,出口2748.3億美元,同比下降6.4%,Wind一致預期降3.1%;進口2183.0億美元,同比增長3.0%,Wind一致預期降4.3%;貿易順差565.3億美元,同比下降31.2%。

出口緣何不及預期?

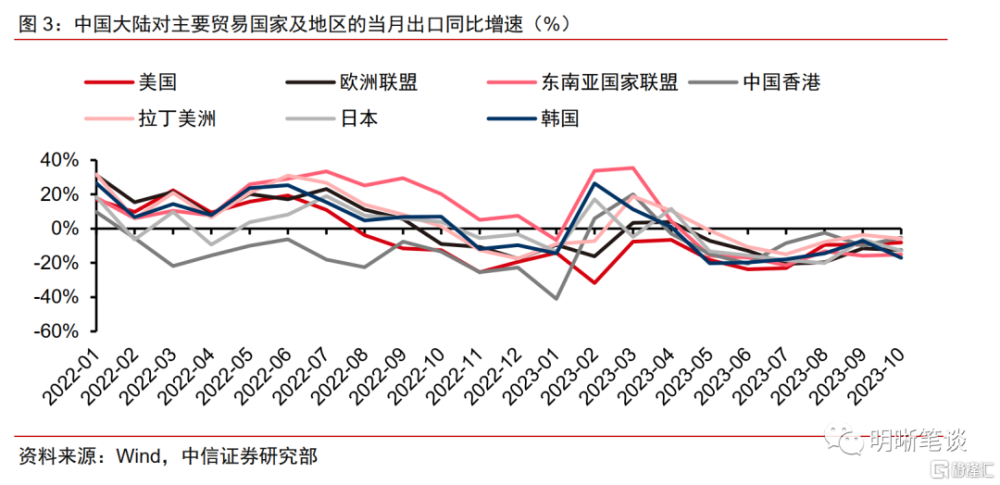

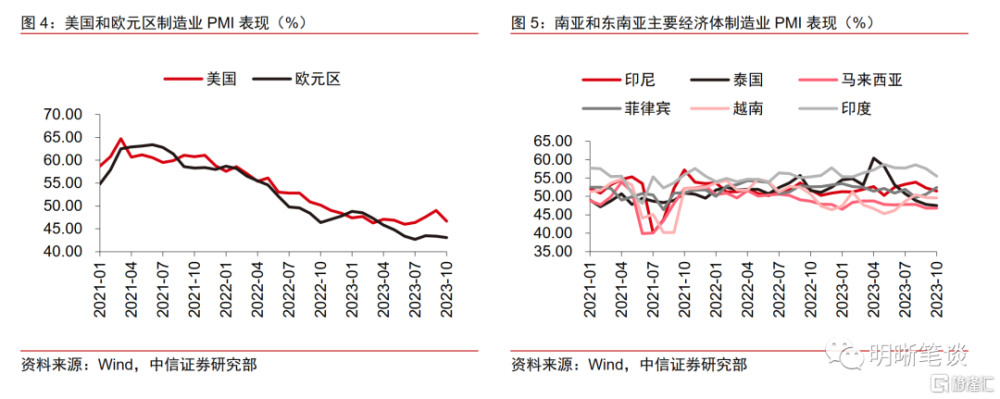

1.2023年10月,中國大陸對主要貿易夥伴的出口表現延續同比下跌,顯示外需仍有壓力。整體來看,10月全球制造業PMI有所回落,包括美國、歐元區、日韓、東盟等主要經濟體均有所下滑。分國家和地區來看:(1)因低基數影響,中國大陸對美國出口同比增速錄得-8.2%,較上月讀數環比提升1.1個百分點。(2)中國大陸對歐盟出口同比錄得-12.6%,較8月跌幅環比回落1個百分點。(3)盡管部分東盟國家10月制造業景氣度環比下降,但基數的回落支撐10月中國大陸對東盟出口同比降幅仍較9月讀數微幅收斂0.7個百分點至-15.1%。(4)中國大陸對拉丁美洲、非洲和俄羅斯等新興市場的出口同比分別錄得-6%、-4.9%和17%,表現整體好於我國大陸對發達國家出口,貢獻一定支撐。(5)中國大陸對日本和韓國出口的同比降幅均超過10%,成爲10月出口不及預期的拖累項。

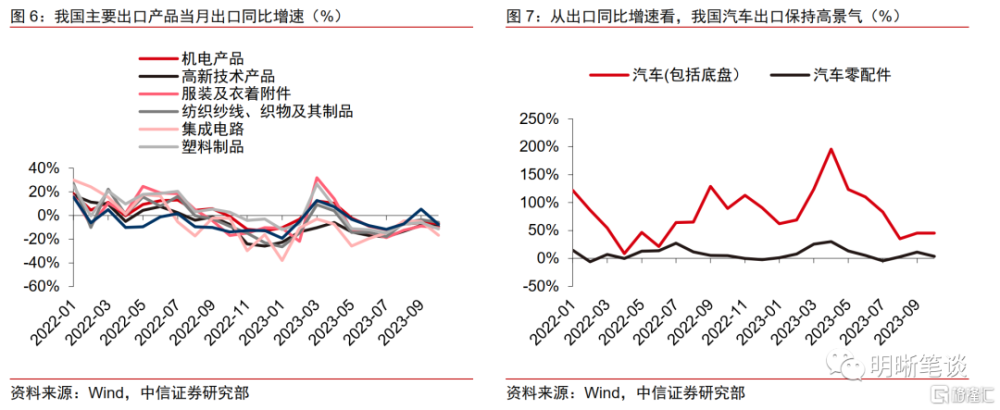

2.貿易產品方面,10月大部分重點商品的出口金額同比跌幅走闊,但汽車、手機、家電等出口的結構性亮點仍存。分產品看:(1)機電產品——10月的出口金額同比下跌6.7%,較9月跌幅走闊近0.6個百分點。細分商品方面,手機、家用電器、汽車(包括底盤)、汽車零配件實現同比增長;海外主要經濟體制造業景氣度回落導致生產需求或有所走弱,自動數據處理設備及其零部件、集成電路等商品的出口金額同比跌幅擴大。(2)輕工制品中,包括鞋靴、服裝、紡織原料、玩具、家具等商品出口的同比跌幅較9月讀數走闊,顯示出海外消費品需求的疲弱。(3)高新技術產品出口同比讀數錄得-9.17%,較9月跌幅提高近0.9個百分點。

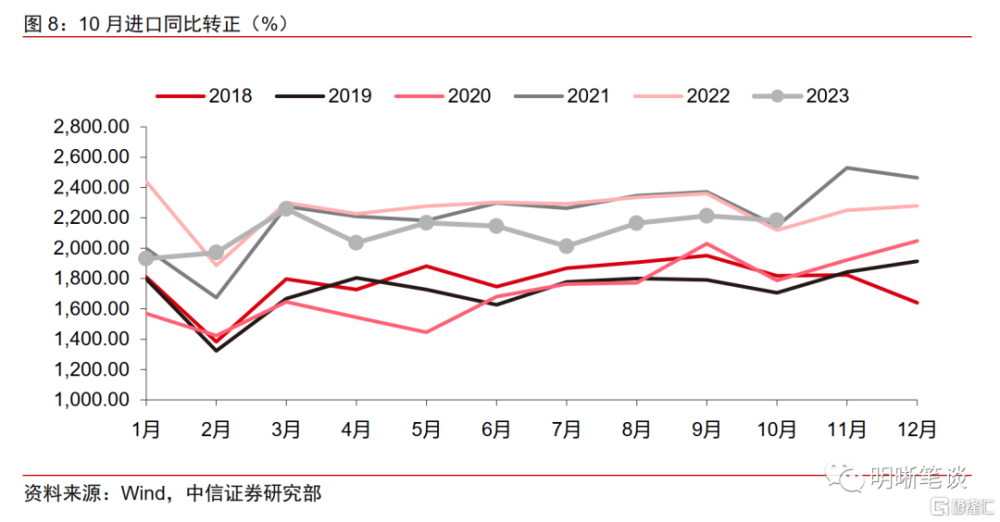

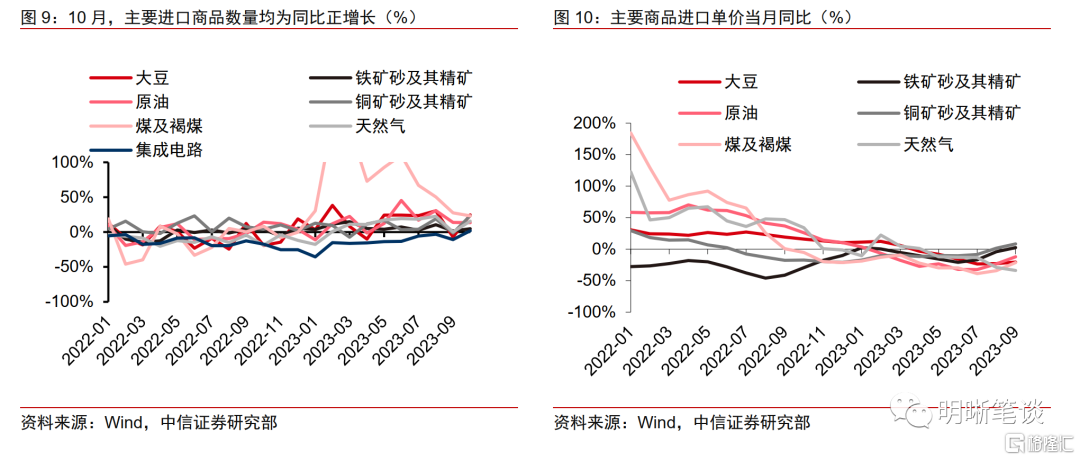

進口歷經數月負增長後,於10月實現轉正,遠超出市場預期。(1)進口數量方面:主要進口商品的數量同比在10月份紛紛實現正增長;值得注意的是,此前長期處於深度負增長的集成電路進口數量同比增速10月轉正,是10月進口大超預期的重要原因;(2)進口價格方面:由於大宗商品進口單價的高基數影響逐漸消退,大宗商品進口單價的負向拖累逐漸減小。因此預計後續月份我國進口或繼續保持略微正增長的態勢,預計明年進口同樣可以實現正增長。

總結與展望:今年10月,由於外需的拖累以及長假因素或導致出貨前置等影響,我國出口同比降幅未能較9月有所收斂。主要大宗商品和集成電路進口數量的增長、以及大宗商品進口價格負向拖累逐漸減小,共同支撐進口10月的超預期表現。往後看,10月單月出口表現的承壓或難證明出口改善趨勢的結束,近期CCFI指數有所企穩上行,還需要繼續觀察11月的高頻數據。去年11-12月我國出口當月同比降幅均超過10%,低基數或能支撐今年11-12月出口同比的改善趨勢,但考慮到外需整體的壓力,出口絕對水平的修復仍需時間。展望明年,根據最新一期《全球貿易展望與統計》(Global Trade Outlook and Statistic),WTO預測2024年全球貿易的上行風險和下行風險相對平衡,低基數疊加海外通脹壓力趨緩下全球經濟的增長,或有望帶動全球貿易量實現3.3%的同比增長。基於此,預計2024年我國外貿前景有望得到改善,低基數和全球貨物貿易數量修復或支撐我國出口修復,與“一帶一路”沿线國家的貿易往來或有結構性亮點。

風險因素:海外貨幣政策超預期收緊導致外需大幅滑落;海外經濟衰退程度存在不確定性;國內經濟基本面修復程度存在不確定性;地緣政治風險或擾動我國外貿環境。

正文

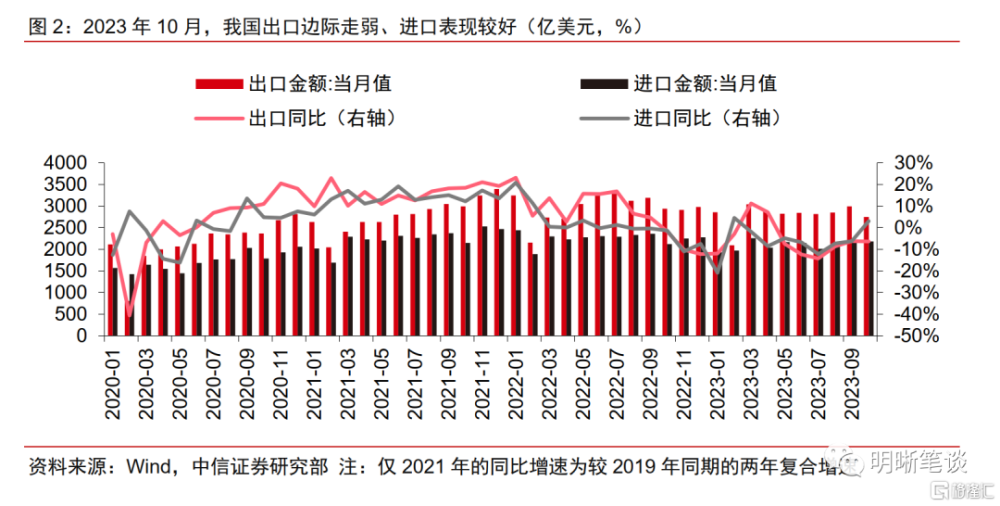

盡管基數較低,但外需走弱疊加假期因素擾動下,我國10月出口同比下跌6.4%,不及市場一致預期。進口實現3%的同比增長,主要大宗商品和集成電路進口數量的增長、以及大宗商品進口價格負向拖累逐漸減小,共同支撐進口10月的超預期表現。10月,在出口邊際走弱、進口表現較好的組合下,貿易順差規模讀數錄得565.3億美元,較9月水平環比收窄。

出口緣何不及預期?

2023年10月,中國大陸對主要貿易夥伴的出口表現延續同比下跌,顯示出外需仍有壓力。整體來看,10月全球制造業PMI有所回落,包括美國、歐元區、日韓、東盟等主要經濟體均有所下滑。分國家和地區來看:(1)因低基數影響,中國大陸對美國出口同比增速錄得-8.2%,較上月讀數環比提升1.1個百分點。(2)中國大陸對歐盟出口同比錄得-12.6%,較8月跌幅環比回落1個百分點。(3)盡管部分東盟國家10月制造業景氣度環比下降,但基數的回落支撐10月中國大陸對東盟出口同比降幅仍較9月讀數微幅收斂0.7個百分點至-15.1%。(4)中國大陸對拉丁美洲、非洲和俄羅斯等新興市場的出口同比分別錄得-6%、-4.9%和17%,表現整體好於我國大陸對發達國家出口,貢獻一定支撐;(5)中國大陸對日本和韓國出口的同比降幅均超過10%,成爲10月出口不及預期的拖累項。

貿易產品方面,10月大部分重點商品的出口金額同比跌幅走闊,但汽車、手機、家電等出口的結構性亮點仍存。分產品看:(1)機電產品——10月的出口金額同比下跌6.7%,較9月跌幅走闊近0.6個百分點。細分商品方面,手機、家用電器、汽車(包括底盤)、汽車零配件實現同比增長;海外主要經濟體制造業景氣度回落導致生產需求或有所走弱,自動數據處理設備及其零部件、集成電路等商品的出口金額同比跌幅擴大。(2)輕工制品中,包括鞋靴、服裝、紡織原料、玩具、家具等商品出口的同比跌幅較9月讀數走闊,顯示出海外消費品需求的疲弱。(3)高新技術產品出口同比讀數錄得-9.17%,較9月跌幅提高近0.9個百分點。

進口增速轉正,遠超市場預期

10月我國進口(以美元計價)同比增長3%,wind一致預期降4.3%,進口歷經數月負增長後本月實現轉正,遠超出市場預期。(1)進口數量方面:主要進口商品的數量同比在10月份紛紛實現正增長,其中大豆、銅礦砂及其精礦、煤及褐煤取得20%以上的正增長,原油與天然氣進口數量分別實現14%與15%的正增長;值得注意的是,此前長期處於深度負增長的集成電路進口數量同比增速轉正,是10月進口大超預期的重要原因;(2)進口價格方面:由於大宗商品進口單價的高基數影響逐漸消退,大宗商品進口單價的負向拖累逐漸減小,鐵礦砂及其精礦以及銅礦砂及其精礦的價格已經轉爲同比正增長。總結來看,隨着國內需求的持續修復中,進口商品的數量轉爲明顯正增長,同時價格的高基數影響在逐步消退,因此預計後續月份我國進口或繼續保持略微正增長的態勢,預計明年進口同樣可以實現正增長。

總結與展望

今年10月,由於外需的拖累以及長假因素或導致出貨前置等影響,我國出口同比降幅未能較9月有所收斂。主要大宗商品和集成電路進口數量的增長、以及大宗商品進口價格負向拖累逐漸減小,共同支撐進口10月的超預期表現。

往後看,10月單月出口表現的承壓或難證明出口改善趨勢的結束,近期CCFI指數有所企穩上行,還需要繼續觀察11月的高頻數據。去年11-12月我國出口當月同比降幅均超過10%,低基數或能支撐今年11-12月出口同比的改善趨勢,但考慮到外需整體的壓力,出口絕對水平的修復仍需時間。

展望明年,根據最新一期《全球貿易展望與統計》(Global Trade Outlook and Statistic),WTO預測2024年全球貿易的上行風險和下行風險相對平衡,低基數疊加海外通脹壓力趨緩下全球經濟的增長,或有望帶動全球貿易量實現3.3%的同比增長。

基於此,預計2024年我國外貿前景有望得到改善,低基數和全球貨物貿易數量修復或支撐我國出口修復,與“一帶一路”沿线國家的貿易往來或有結構性亮點。

債市方面,市場對10月出口數據不及預期的反應較爲鈍化。後續隨着包括通脹、信貸、工業等經濟數據的密集披露,債市情緒可能存在進一步好轉的空間,2.65%以上的10Y國債利率仍具備配置價值。匯率方面,因美國PMI數據以及非農數據不及預期,美元和10年期美債利率均出現回落,人民幣面臨的外部壓力有所緩和,人民幣匯率隨之小幅走強。內部因素中,貨物貿易順差規模收斂對於匯率仍是壓力,同時10月制造業PMI回落至榮枯线以下,一方面顯示經濟增長動能因節假日等原因或短暫放緩,但另一方面或也包含了後續穩增長政策繼續加碼的預期。綜合來看,短期人民幣或延續震蕩態勢。

風險因素

海外貨幣政策超預期收緊導致外需大幅滑落;海外經濟衰退程度存在不確定性;國內經濟基本面修復程度存在不確定性;地緣政治風險或擾動我國外貿環境。

本文節選自中信證券研究部已於2023年11月7日發布的《2023年10月進出口數據點評及債市分析20231107—出口緣何不及預期?》報告,報告分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:出口緣何不及預期?

地址:https://www.iknowplus.com/post/49679.html