民生宏觀:出口的趨勢和擾動

要點

11月7日,海關總署公布10月出口數據,10月中國對外出口同比-6.4%。

今年月度出口同比表現一波三折,較大程度受基數影響。

年內出口相對表現較差時期是落在了7-8月,其中7月同比觸底,8月同比开始改善,9月出口同比修復至-6.2%。

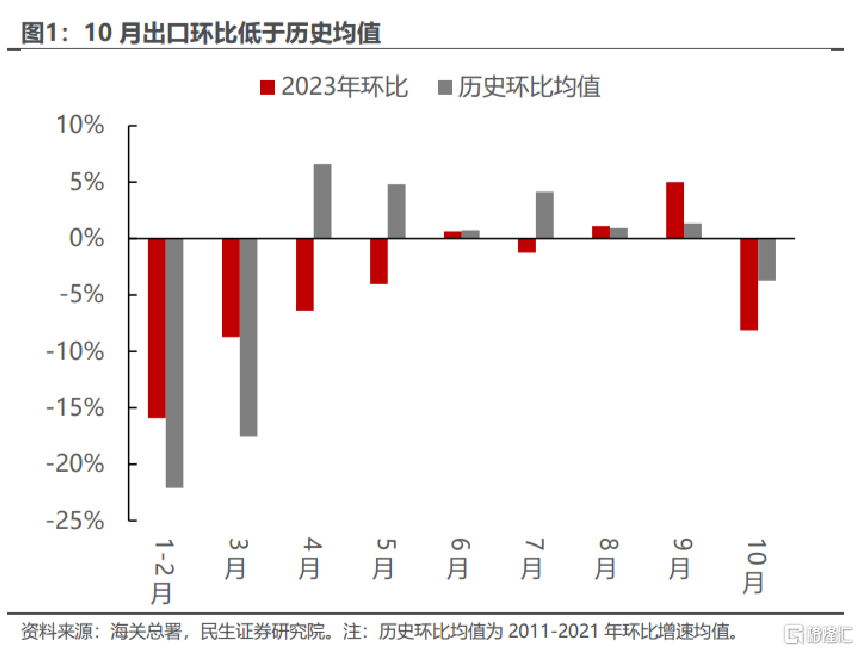

9月出口環比增長5%,爲歷史(2011-2021年)同期最高值。再者去年四季度基數偏低,市場對10月出口同比期待較高(wind一致預期爲-3.07%)。

然而10月出口同比增速弱於9月,低於市場普遍預期。

10月出口不及預期,既有海外需求疲軟的因素,也有其他偶然因素影響。

我們首先堅持一點判斷,2023年全球需求收縮背景下,出口大概率是一個“小年”。10月之後海外需求有進一步走弱跡象,這是我們對四季度出口沒有過高期待的關鍵所在。

10月全球制造業PMI爲47.8%,低於榮枯线,較上月下降0.9個百分點。美國制造業PMI更是較上月走低2.3個百分點。全球經貿周期下行,這是我們理解近期中國出口走勢的最主要判斷依據。

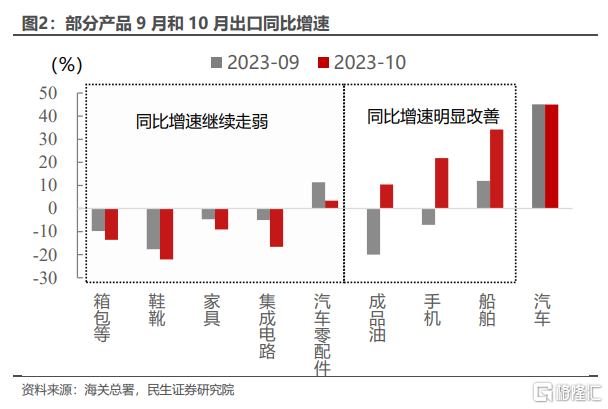

今年以來,鞋靴、服裝、家具等消費品同比增速降幅擴大,10月相關產品出口延續這一趨勢。

除去趨勢因素之外,出口管制亦對中國對日韓出口降幅擴大存在影響。

8月1日,含鎵和鍺元素的半導體材料出口管制正式生效。10月20日,商務部會同海關總署發布石墨的臨時出口管制。

今年1-9月,出口到韓國和日本的石墨產品同比降幅分別爲-12.4%和-8.9%。10月公布的稀土出口同比增速爲-61%,較9月大幅下調24.2個百分點。

歐盟相關產品進口限制,或也影響9-10月出口同比表現異動。

歐盟碳邊境調節機制於今年10月1日正式實行,過渡期涉及水泥、鋼鐵、電力、鋁制品、化肥和氫六個行業。鋼材和鋁材9月出口同比增速均較8月明顯改善,其中鋼材提升尤其明顯,增長24.7個百分點。

9月中國鋼、鋁材出口同比降幅收窄,或與歐盟碳邊境調節機制落地節奏有關。10月該機制正式落地,中國對歐盟出口因此受到拖累,最終我們看到10月對歐盟出口同比增速較9月走低。

10月疲軟的出口中,成品油、手機、船舶、汽車出口仍是結構性亮點,顯示中國中高端制造優勢強勁。

(一)10月成品油出口同比增速爲10.4%,較9月增長30.3個百分點。越南出口最近兩個月連續正增,越南生產和出口旺盛,或促使近兩月中國成品油出口高增。

(二)因美國對華限制芯片出口,今年1-8月手機出口累計同比降至-13.6%。但近期華爲mate60在海外暢銷,手機出口改善。9月以來手機出口一再突破市場預期。9月手機出口同比較8月增長13.4個百分點,10月出口同比較9月再增長28.9個百分點。

(三)10月船舶出口同比增速較上月增加22.2個百分點。據中國船舶工業協會統計,截至9月底,造船業手持訂單量13393萬載重噸,同比增長30.6%。中國船舶制造出口具備較強競爭優勢,這一點在10月出口中體現較爲明顯。

(四)10月汽車出口同比增長45%,與上月持平。根據中國港口協會預測,2024年全球汽車海運量將達到2,770萬輛左右,增速爲5.9%;中國汽車出口將達到450萬輛以上,增速爲12.5%。今年出口最大的亮點板塊便是汽車。直到10月,中國汽車出口依然維持高增,強勢姿態不減。

全球經貿周期下行趨勢下,2023年中國出口體現出較強的結構性機會。

全球經貿周期下行,作爲全球“制造車間”,中國出口趨勢也同比下行。今年1-10月出口總額同比下降5.6%。但總量出口表現整體平穩情況下,我們依然能夠找到2023年出口的結構性亮點。

國別層面,中國對非美國家出口相對佔優,如俄羅斯等。產品層面,中高端制造產品出口競爭優勢較強,如手機、汽車。

展望2024年,或許我們需要用同樣視角去理解中國出口:出口結構性亮點的背後正在演繹全球產業鏈重塑以及中國制造再定位的邏輯。

風險提示

海外需求韌性超預期;美聯儲貨幣政策超預期。

注:本文來自民生證券研究院於2023年11月8日發布的報告《2023年10月出口數據點評:出口的趨勢和擾動》,分析師:周君芝 S0100521100008。

標題:民生宏觀:出口的趨勢和擾動

地址:https://www.iknowplus.com/post/49678.html