大行注資落地,如何影響債市?

核心觀點

注資的動因是什么?截至2024年末,國有大行的資本充足率均滿足監管要求,本輪注資更多是爲了鞏固銀行的穩健經營能力,提升其支持實體經濟的能力。以2024年末的核心一級資本充足率數據測算,本輪注資後,若保持核心一級資本充足率不變,則可對應增加加權風險資產4.6萬億元,假設這部分資金全部用於信貸投放,對應可支撐4.6-6.1萬億元的新增貸款,爲後續潛在的經濟刺激政策提供了“彈藥”。

對債市有何影響? 注資特別國債帶來的供給衝擊相對有限,同時將一定程度上緩解大行資產端配置壓力,大行對利率債的需求或有增長,但具體規模仍需關注信貸投放表現,若經濟走勢偏弱、信貸表現一般,則大行增配債券的確定性更高,利率債的下行空間有望打开。

正文

3月31日,財政部發布公告稱,將發行首批特別國債5000億元,積極支持中國銀行、建設銀行、交通銀行、郵儲銀行補充核心一級資本。去年“924”政策組合拳中提到的注資大行操作正式落地。那么,此舉對債市將產生什么影響?我們從供需兩方面進行分析。

注資背後的動因

截至2024年末,國有大行的資本充足率均滿足監管要求,本輪注資更多是爲了鞏固銀行的穩健經營能力,提升其支持實體經濟的能力。具體來看:

截至2024年末,工、農、中、建、交、郵六大國有銀行的核心一級資本充足率分別爲14.1%、11.4%、12.2%、14.5%、10.2%、9.6%,均明顯優於監管要求,處於“健康區間”。

但由於大行存在一定盈利壓力,內源性資本補充速度放緩。核心一級資本僅能通過股權融資、利潤留存補充,但截至2024年末,大行淨息差僅爲1.4%,低於全行業的1.5%,盈利壓力較大。

本輪注資通過外部融資的方式緩解其資本壓力,有助於增強其信貸投放能力,加大對實體經濟的支持力度。以2024年末的核心一級資本充足率數據測算,本輪注資後,若保持核心一級資本充足率不變,則可對應增加加權風險資產4.6萬億元,假設這部分資金全部用於信貸投放,對應可支撐4.6-6.1萬億元的新增貸款(貸款的風險權重在75%-100%),這也爲後續潛在的經濟刺激政策提供了“彈藥”。

對債市有何影響

1、供給端

本次注資的資金來源爲特別國債,根據財政部披露的信息,發行期限分別爲5Y和7Y,在4-6月相對平滑發行。假設各期發行規模相同,則各月將分別發行1250億元、2500億元、1250億元,供給衝擊整體較爲溫和,對利率的擾動相對可控。

2、需求端

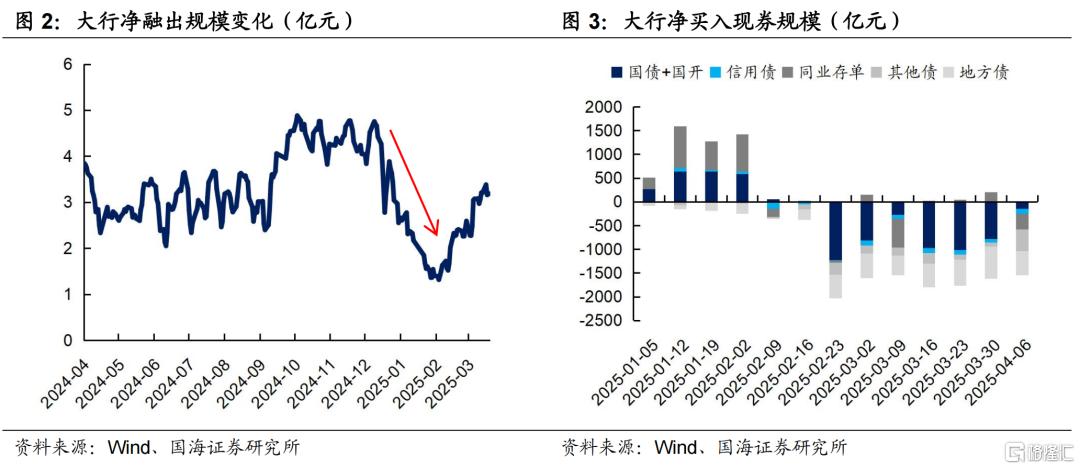

我們在報告《二季度,關注信用債的機會》中提到,由於同業存款的流失和央行投放減少,今年大行的負債端壓力持續存在。這一方面導致大行融出能力下降、資金面緊張,另一方面也導致其用於配債的資金量減少。

而注資將一定程度上緩解由缺負債引起的資產端配置壓力。根據前文測算,四家大行加權風險資產可增加4.6萬億元,在增強信貸投放能力的同時,也有利於增加其資金融出能力和對債券的需求量,對債市構成潛在利好。

但對債市的具體影響仍需關注信貸投放情況,若經濟整體向好,或受政策指導的影響,大量新增資金投向信貸,那么對大行對債券的需求量增長或相對有限。若信貸投放仍然偏弱,在缺少優質生息資產的情況下,利率債仍將是大行的重要配置品種,下行空間有望打开。

因此,總結而言,注資特別國債帶來的供給衝擊相對有限,同時將一定程度上緩解大行資產端配置壓力,大行對利率債的需求或有增長,但具體規模仍需關注信貸投放表現,若經濟走勢偏弱、信貸表現一般,則大行增配債券的確定性更高,利率債的下行空間有望打开。

風險提示:相關結論主要基於過往數據計算所得,不能完全預測未來。報告採用的樣本數據有限,存在樣本不足以代表整體市場的風險,且數據處理統計方式可能存在誤差。中國央行貨幣政策不及預期;金融監管超預期;利率波動風險;通脹超預期;信貸超預期;流動性波動超預期;匯率波動超預期。債券存在違約風險。

注:本文來自國海證券2025年4月7日發布的《大行注資落地,如何影響債市》,報告分析師:靳毅、劉暢

標題:大行注資落地,如何影響債市?

地址:https://www.iknowplus.com/post/209657.html