21天飆漲150%,太瘋狂了!

最近,A股化工板塊頻出大妖股。

自今年3月以來,環氧丙烷概念股被遊資瘋狂追捧,作爲該概念“龍一”的紅寶麗股價從4.73元一路飆升,並在上周連續4日封板漲停至11.92元,累計漲幅超過150%,成爲近期A股漲幅最強勢的新妖股。

龍虎榜上,4月以來紅寶麗累計有9天入榜單,各路機構、遊資和知名散戶大V如“佛山系”、“上海超短幫”、“消闲派”都輪番熱炒了一輪又一輪,單日成交額多次超過30億元,換手率多日超過40%。

資金如此強勢入局瘋炒這家公司,究竟是價值重估,還是泡沫狂歡?

01

飆漲的原因

資料顯示,紅寶麗公司的主營爲環氧丙烷及衍生品,具體包含氨酯硬泡組合聚醚、異丙醇胺、環氧丙烷(PO)等,產品主要應用於節能環保等行業。

其中,聚醚多元醇是環氧丙烷最大的消費領域,佔總消費量的60%-70%,主要是應用在建築保溫、家具、汽車內飾上。而丙二醇和醚類作爲化學中間體使用,一般會用在電子化學品,塗料,光刻膠等行業。

環氧丙烷行業上遊主要由丙烯、丙烷等原材料構成,中國作爲丙烯產能大國,全球佔比高達30%,價格相對穩定。行業中遊制造商高度集中,海外產能多集中於杜邦、利安德巴塞爾、殼牌、巴斯夫和科思創等化工巨頭。在國內,年產能10萬噸以上的廠家中,萬華化學具備50萬噸/年的產能,濱化股份有35萬噸/年的產能、齊翔騰達有30萬噸/年的產能,紅寶麗和怡達股份均有15萬噸/年的產能。然而,由於環氧丙烷低端產能對環境污染嚴重,近年來全球及國內淘汰低端產能的進程不斷加快。

環氧丙烷的主要生產工藝有氯醇法、共氧化法和直接氧化法,這幾種工藝的佔比分別爲28%、42%和28%。這裏面氯醇法生產工藝最早實現了工業化,但對環境污染嚴重,屬於落後產能,目前國家在分批淘汰。比如在國家發改委公布的《產業結構調整指導目錄(2024年本)》中,明確把氯醇法列爲限制類,並計劃在2025年12月31日後對於不滿足特定條件的的裝置進行強制淘汰。這意味着不僅海外產能要減少100萬噸,同樣國內也會有160萬噸的產能要淘汰。

據報道,目前只有萬華化學和紅寶麗的制作工藝,是未來的行業主流方向,而濱化和齊翔騰達的傳統工藝,未來都有淘汰的可能性。

此次紅寶麗股價飆漲的導火索,就是其中的產品——環氧丙烷。

3月18日,全球化工巨頭利安德巴塞爾與科思創正式宣布永久關閉荷蘭30萬噸環氧丙烷裝置。這一決策打破了市場對行業供給的穩定預期。疊加同期殼牌、陶氏化學分別也宣布永久關閉各自的21萬噸、55萬噸產能,導致一下子有累計超100萬噸的海外產能永久退出。

在之前,這些海外化工巨頭就陸續被傳出間歇性停工停產的消息,由於不是永久關閉,所以國內市場的也沒有什么反應,沒想到一來就是如此重磅的消息,所以也就直接引發市場對全球環氧丙烷供應缺口的強烈擔憂,也刺激了相關概念股的股價大漲。

在當時,受消息刺激,A股PO相關概念股的紅寶麗、怡達股份、航錦科技、江天化學、濱化股份等企業二級市場瘋漲,不過很快多數個股又重新回調,僅有紅寶麗作爲“現有環氧丙烷生產裝置進行升級改造,將環氧丙烷年產能10萬擴建至25萬噸”的概念支撐,一直被資金瘋炒至今。

據報道目前萬華化學和紅寶麗是明確具有出口資質的供應商,這或是紅寶麗的股價直接“原地飛升”的概念支撐點。

此外,紅寶麗之所以能在一衆PO概念中脫穎而出,或也得益於其還有另一個概念支撐,就是公司的一異丙醇胺用於光刻膠清洗劑的消息被反復炒作。

數據顯示,2023年該業務收入2.8億元,佔總營收的14.7%,全球市場仍由日本JSR、信越化學主導,紅寶麗的一異丙醇胺雖然很有概念,並不是核心業務,因此只是經常每當光刻膠概念遭熱炒時跟着炒作一波然後很快回歸平淡的走勢。

02

能復刻正丹股份的奇跡嗎?

2024年4月3日,全球偏三甲苯(TMA)行業第二大供應商英國英力士集團(INEOS)宣布,旗下位於美國墨西哥灣沿岸的7萬噸/年TMA生產线永久關閉。這一決策導致全球TMA行業設計總產能減少約9%,供需平衡被打破,市場迅速從過剩轉向短缺。據行業數據監測,關閉消息公布後一周內,TMA現貨價格從1.8萬元/噸跳漲至4.5萬元/噸,截至2024年4月末,價格維持在5萬元/噸高位,較年初漲幅達178%。

作爲全球TMA行業絕對龍頭,正丹股份憑借8.5萬噸/年的全球最大單體產能(佔全球總產能33%),成爲此次行業變局的核心受益者。公司股價率先反映市場預期,從2024年3月29日的3.67元啓動,至6月18日盤中觸及36.8元,短短8周內累計漲幅達9倍,創下近三年股價峰值。

到2025年的如今,TMA價格依舊維穩在4萬元附近的高位。

而TMA價格飆漲漲疊加需求增長,也使得正丹股份業績從2024年下半年开始爆發式增長,兌現了巨大的股價上漲預期。2024年四季度,正丹股份營收8.84億元,同比增長115.4%,歸母淨利潤從2023年同期的虧損1718萬元躍升至3.65億元,同比增長2225.29%,第四季度公司毛利率爲49.87%,同比上升46.82個百分點;淨利率爲41.27%,較上年同期上升45.45個百分點。

可以說,TMA價格如市場預期大漲,讓公司3月飆漲超8倍的過高估值消化,目前其最新的PE回落到了12倍左右。

總結下來,TMA產能有效減少導致價格立即飆升,正丹股份作爲行業最大供應商直接受益最大,並且在業績上也很好兌現了市場預期。這是其股價能飆漲數倍後回落幅度不算太大的根本原因。

那么今天的紅寶麗呢?

與正丹股份相比,完全不能相提並論。

首先,雖然海外巨頭的環氧丙烷產能確實突然宣布關停了,但1個月了,環氧丙烷產品價格根本就沒有漲,甚至有些地方出現了下跌。

據金聯創數據顯示,2025年一季度華東地區PO成交均價約爲7918元/噸,較去年四季度下跌699元/噸,同比下跌1260元/噸。隆衆資訊顯示,4月華東地區PO主流成交價爲7385元/噸,環比下跌3.34%。

卓創資訊也顯示,4月14日華東現貨均價較年初下跌1.25%至4.7%。4月17日雖漲價200元/噸,但仍未體現出供應缺口價值。

在全球關稅战打響、經濟預期走弱的背景下,作爲工業品的環氧丙烷需求可能減弱。其下遊需求主要集中在房地產和汽車等傳統行業,尤其是地產領域的保溫板和塗料,未來景氣情況與去年的TMA大相徑庭。不過,從長遠來看,今年开始氯醇法工藝的產能分批次淘汰,將對行業產能過剩狀況起到改善作用,進而對價格形成正向反饋。

同時,目前來看,國內環氧丙烷的產能還是過剩的,數據顯示,2024年中國環氧丙烷總產能達到712萬噸,同比增長16.34%,實際產能是530.57萬噸,產能利用率只有70.35%,而需求量基本保持在500萬噸左右,供需格局並沒有去年的TMA那樣嚴峻。

隆衆資訊預計,今年PO市場將面臨更大的供應過剩壓力,主要源於新增產能的持續釋放,預計年內價格將以弱勢震蕩爲主,難以大幅上漲,主要價格區間在8000至8300元/噸之間。

所以我們看到,作爲國內環氧丙烷產能世界第一的萬華化學,3月以來其股價都沒有上漲,反而出現了異常大幅的下跌。其他同樣有環氧丙烷產能的股票,多數也沒有明顯大漲。

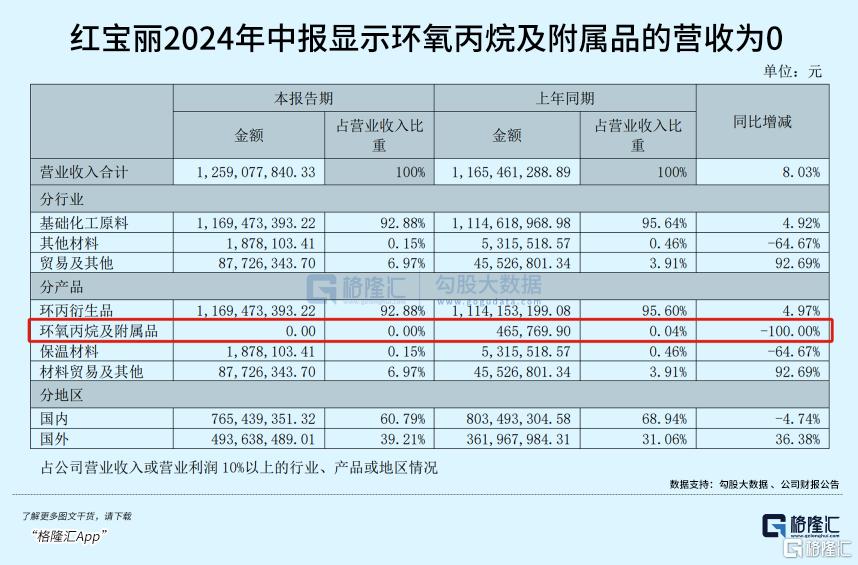

而紅寶麗盡管公告稱現有環氧丙烷生產裝置進行升級改造,將環氧丙烷年產能10萬擴建至25萬噸,並預計2025年底進入試生產階段。但目前事實就是,其還沒有相關產品,2024年上半年,該業務營收驟降爲0。因此客觀來說,這只能算是一個期權,還有較多的不確定性。

比如,後續能否如期开工投產?接下來環氧丙烷價格到底會不會大漲?漲到什么水平?會不會與對手價格競爭加劇?都是未知數。

起碼,作爲現有產能全球最大並可直接供貨的對手萬華化學的股價都沒有任何積極反映,產能還在建設的紅寶麗又有多少底氣能撐得住當下迅猛飆升的股價?

03

尾聲

近期A股市場漲價概念頻出,此前瘋漲的小金屬板塊,不少個股一度集體漲停,但熱潮過後又迅速回到原點;還有中毅達也曾借助與龍頭的產能短期置換空擋炒作價格上漲,目前仍處於瘋狂炒作階段。

然而,衆多此類短期熱炒風暴,往往難以逃脫股價過山車的命運。

正如格雷厄姆所說:“市場短期是投票機,長期是稱重機。”

投資者需警惕,切勿被短期的市場狂熱衝昏頭腦,應回歸理性,關注企業基本面與長期價值,方能在投資的浪潮中穩健前行。(全文完)

標題:21天飆漲150%,太瘋狂了!

地址:https://www.iknowplus.com/post/213365.html