美債觸5%,美元走勢會如何?

核心觀點

自布雷頓森林體系崩潰,美元共經歷了三輪升值周期,主要由美聯儲加息及美國較高經濟增能驅動。受美國與其他主要經濟體貨幣政策差縮窄幅度有限、經濟增長動能更具韌性、避險需求或階段性提升等因素影響,預期美元升值周期的拐點或較難快速出現,美元指數仍將在100以上的高位運行,明顯走弱可能需至明年美國經濟下行壓力顯現時。

自布雷頓森林體系崩潰,各國普遍實行浮動匯率制以來,美元共經歷了三輪升值周期。1978-1985年,美聯儲快速加息以抑制通脹,境外資金回流支撐美元走強;1995年-2001年,克林頓政府推行寬財政政策刺激經濟,疊加新興科技產業蓬勃發展,吸引資金回流,美元走強;2011年至今,美國實行較其他國家更寬松的財政政策和更緊縮的貨幣政策,經濟發展增速相對較快,同時全球避險情緒升溫等多種因素支撐美元持續保持高位。

美國貨幣緊縮步伐持續領先、其他經濟體發展疲態、美國貿易投資回流是此輪美元升值周期較長的主要原因。當前,美聯儲引領發達經濟體貨幣緊縮進程,加息力度強於其他主要央行,導致美國與多數發達國家債券利差逐漸擴大。此外,此輪歐洲等其他地區經濟疲態較美國更爲明顯,受能源危機、高通脹與高利率並行等影響,歐洲經濟動能有限。貿易、投資、資金回流也是此輪美元強勢的原因。此外,全球經濟的高不確定性也導致美元作爲避險資產的需求增加。

短期內,美元升值周期的拐點或較難快速出現。

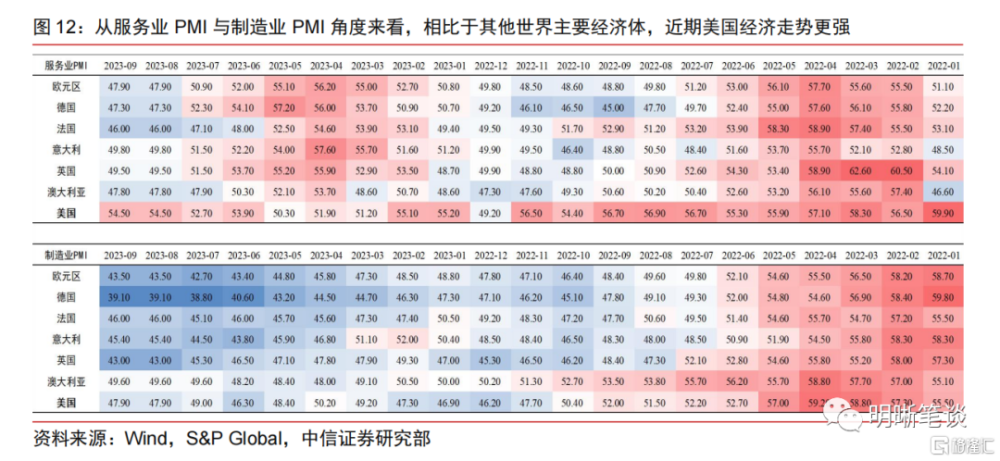

一是因爲美國與歐洲、日本及其他新興經濟體相比仍有較好的經濟前景。歐洲受能源價格擾動影響,通脹下行前景仍不完全明朗。日本經濟雖然开始復蘇,但高能源價格、高生活成本疊加疲軟的日元仍對其經濟構成一定抑制。中低收入水平國家既面臨輸入性通脹壓力,還遭受美元債務成本不斷攀升的困境。從全球來看,在高通脹、高衰退風險情況下,美國經濟依然具有相對較好的增長前景。美國消費信心有所回升,個人消費支出仍具有韌性。同時,財政刺激持續推動投資回流,房地產市場回暖。

二是因爲美國和其他主要經濟體貨幣政策差縮窄幅度有限,美元下行壓力較弱。多位美聯儲官員公开表示美聯儲放緩加息節奏,降息或將發生在2024年。近期美國經濟超預期的數據也一再推動市場降息時點預期後移。9月,歐洲央行、英國央行均預計加息已落幕,將在2024年开啓降息。日本央行預計年內延續超寬松貨幣政策。綜合來看,由於歐洲經濟壓力較大、美國經濟韌性高,歐洲或將先於美國开啓降息,疊加日本退出超寬松貨幣政策還需等待,美國與其他主要經濟體貨幣政策差縮窄幅度有限,美元指數下行壓力較弱。

三是因爲巴以衝突、俄烏衝突等相關地緣政治風險會階段性增加全球資本避險需求。地緣政治衝突愈發激烈,帶來了战爭風險和能源風險,但美國相對獨立於國際市場的能源價格波動,令其受到全球能源市場動蕩的衝擊更弱。此外,隨着巴以衝突和俄烏衝突可能會導致更多的經濟制裁和貿易壁壘,逆全球化浪潮持續上升。在此背景下,金融市場避險情緒或階段性成爲主线,美元指數避險價值增強。

整體而言,預計美元指數仍將在100以上的高位運行。在當前全球高通脹和高衰退風險的背景下,美國經濟仍然展現出較好的韌性,消費與投資回暖。我們預計美國會晚於主要的非美國家降息,未來美國與其他國家的貨幣政策差異縮小的幅度有限。同時,近期地緣政治緊張局勢升級,全球資本的避險需求增加。此外,本周美國的GDP和核心PCE物價指數即將公布,如果顯示美國經濟運行強於預期,則美債利率可能存在上行風險。因此,我們預計美元指數仍將在100以上的高位運行,明顯走弱可能需至明年美國經濟下行壓力顯現時。

風險因素:美國、歐洲等主要經濟體國家經濟超預期;美國、歐洲等主要經濟體國家貨幣政策超預期;全球金融體系脆弱性超預期;地緣政治風險超預期;全球能源、糧食等供給衝擊超預期。

三輪美元升值周期回顧

自布雷頓森林體系崩潰,各國普遍實行浮動匯率制以來,美元共經歷了三輪升值周期。1978-1985年,美聯儲快速加息以抑制通脹,境外資金回流支撐美元走強,直至1985年《廣場協議》籤訂推動美元貶值,此爲第一輪周期;1995年-2001年,克林頓政府推行寬財政政策刺激經濟,疊加新興科技產業蓬勃發展,吸引資金回流,美元走強,此爲第二輪周期;第三輪周期爲2011年至今,美國實行較其他國家更寬松的財政政策和更緊縮的貨幣政策,經濟發展增速相對較快,同時全球避險情緒升溫等多種因素支撐美元持續保持高位。

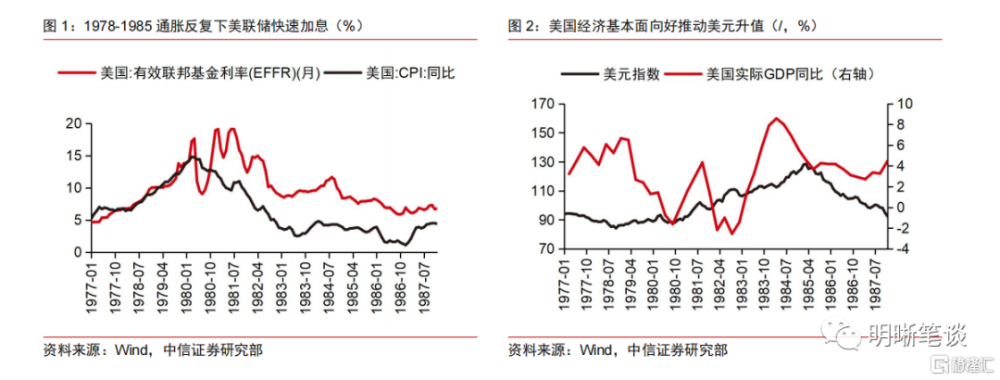

1978年-1985年是第一輪美元升值周期。1978年10月美元指數由82升至 164(1985年2月),美聯儲激進加息及經濟增長向好成爲本輪美元上升的主要原因。20世紀70年代石油危機導致石油價格暴漲,導致惡性通脹,美國經濟陷入滯脹泥潭,美元嚴重貶值。時任美聯儲主席保羅·沃爾克爲管理居民通脹預期,採取極端鷹派的貨幣緊縮,推動利率迅速升至兩位數,吸引資本回流,支撐美元步入升值期。1980年11月裏根總統上任,大力推行減稅政策,刺激企業投資,推動美國經濟上行,將美元推高至 1973 年以來的新高。

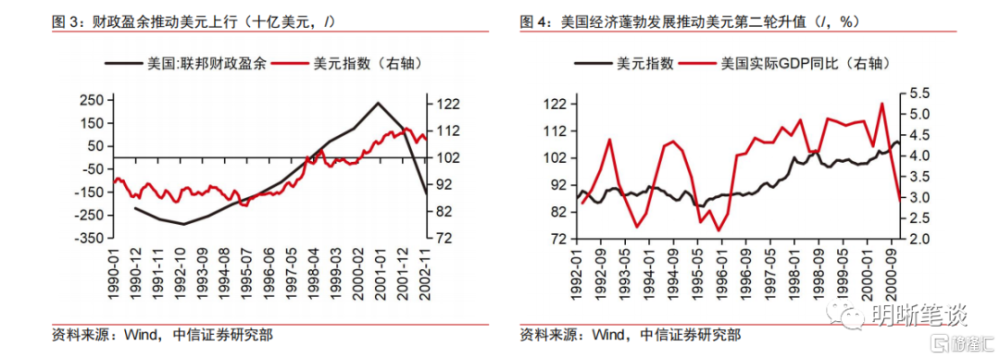

1995年-2001年是第二輪美元升值周期。1995年4月美元指數由80升至120(2002年1月),這一輪的美元走強主要得益於政府的財政緊縮政策以及新科技產業的迅猛發展。上世紀90年代初,美元過度貶值嚴重動搖美元信心,克林頓政府提出以促進經濟增長、削減非生產性支出爲目的的財政政策,1993年-2000年美國年均GDP增長率升至3.5%以上,失業率及通脹率大幅下降,此前財政赤字轉爲盈余,經濟迎來了持續近10年的蓬勃發展。與此同時,受嬰兒潮影響產生的美國人口紅利疊加90年代末美國掀起的信息技術革命浪潮,新興科技公司快速成長,科技周期上行極大改善美國經濟發展,全球資金大量湧入美國,爲美元走強提供堅實基礎。

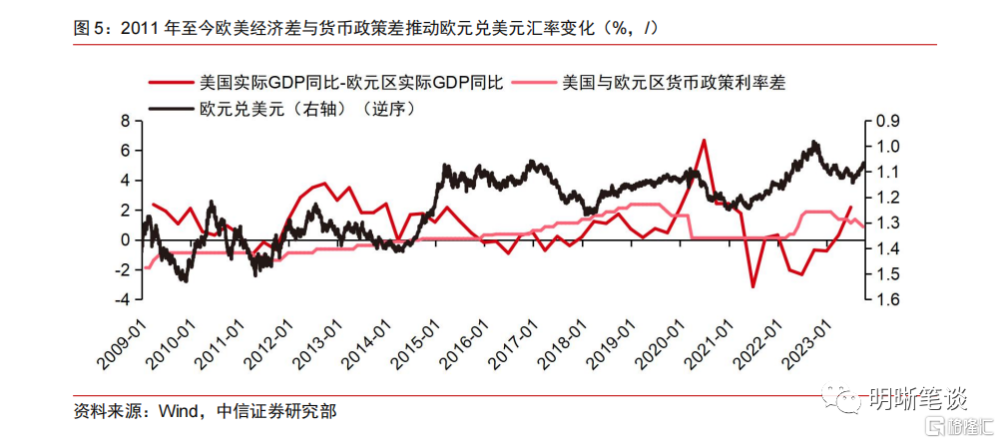

2011年至今是第三輪美元升值周期。2011年5月美元指數由73升至106(2023年10月),最高達到114(2022年9月),美國經濟復蘇強勁及美聯儲加息仍是本輪美元上升的主因。2008年金融危機後,衆多衝擊如2012年的歐債危機推動全球避險情緒上升,大量資本流入推動美元升值。2014年,美國經濟在寬貨幣推動下逐步復蘇,GDP增速領先全球,失業率大幅下降。2015年,美聯儲率先收緊貨幣政策,推動美元飆升並保持高位。2018年,特朗普政府挑起對華貿易摩擦,以及特朗普稅改政策推動美元跟隨美國經濟向好進一步升值。2020 年初新冠疫情爆發引發全球金融市場恐慌,資本大量外流入美國,導致美元大幅升值。後疫情時期,美國通過財政刺激政策推動了經濟快速復蘇,使得大量資金流向美國。2022年,美聯儲开啓加息進程,累計政策利率增幅達525個基點,支撐了美元大幅升值。近幾個月,全球的避險情緒升溫,加上美國經濟復蘇速度超出預期,以及美聯儲降息時點預期後移,這些因素共同推動了美元再次上漲。

此輪美元強周期爲何持續至今?

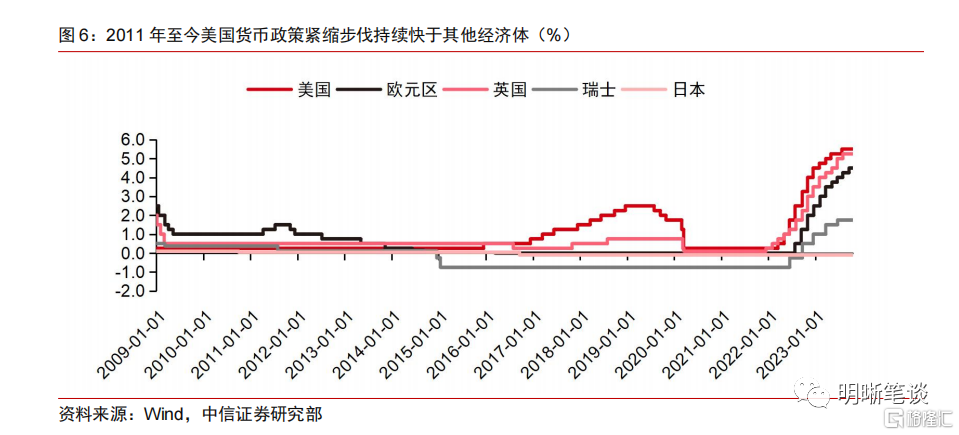

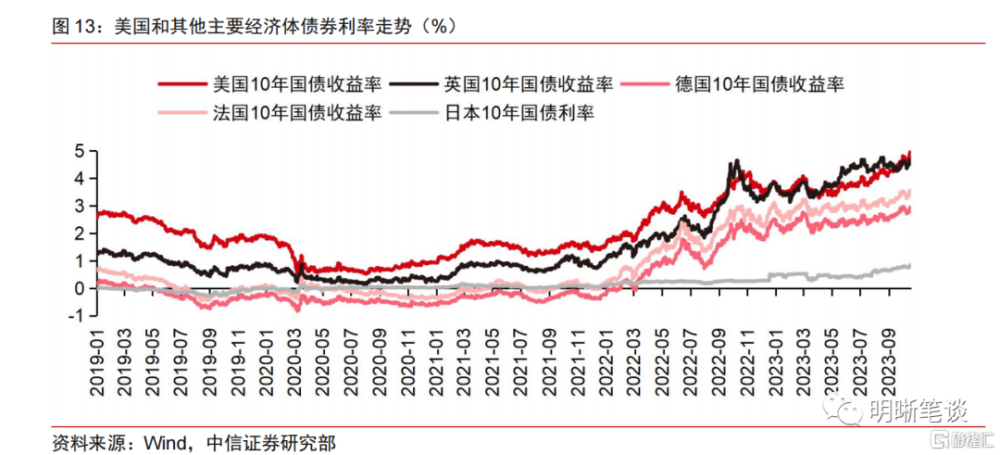

美國貨幣政策緊縮步伐持續快於其他經濟體是此輪美元升值周期較長的原因之一。當前,面對全球通脹壓力,美聯儲引領發達經濟體貨幣緊縮進程。美聯儲於2022年3月17日首次加息,之後累計加息525個基點,提升政策利率至5.25%-5.50%區間,加息力度強於其他主要央行。歐洲央行在2022年7月21日开始加息,累計加息450個基點,至4.50%;英國央行累計加息440個基點,至5.25%;瑞士央行累計加息175個基點,至1.75%;日本央行則維持國內短期政策利率-0.1%。美聯儲較其他經濟體更鷹派的緊縮,導致美國與多數發達國家債券利差逐漸擴大。受更高收益率驅動,跨境資金流入美國國債市場支撐美元指數上漲。

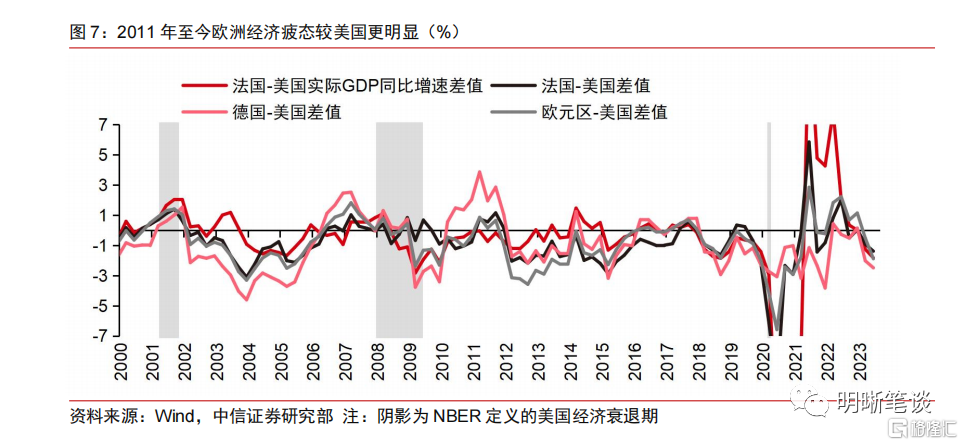

此輪歐洲等其他地區經濟疲態較美國更爲明顯,導致美元持續高位運行。歐洲經濟下行壓力顯著高於美國。首先,俄烏衝突爆發後產生能源危機,天然氣、原油價格飆升,歐洲的高能源依賴度導致其較美國受到更爲深遠的影響。能源成本顯著上升、居民消費及企業生產受阻同時推動通脹上升使歐洲經濟承壓。其次,歐洲高通脹與高利率並行,導致家庭與企業的支出成本增加,居民消費及企業投資,尤其是房地產行業投資受阻,歐洲內需整體較爲疲軟,經濟動能有限。

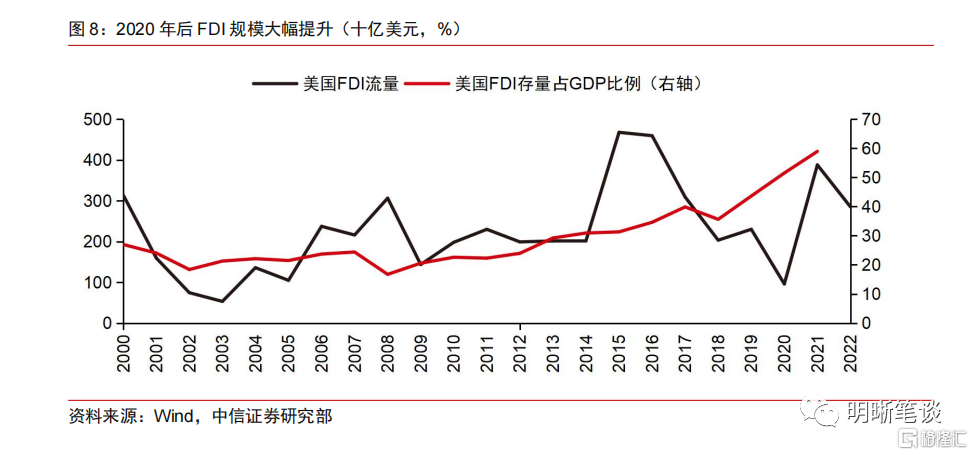

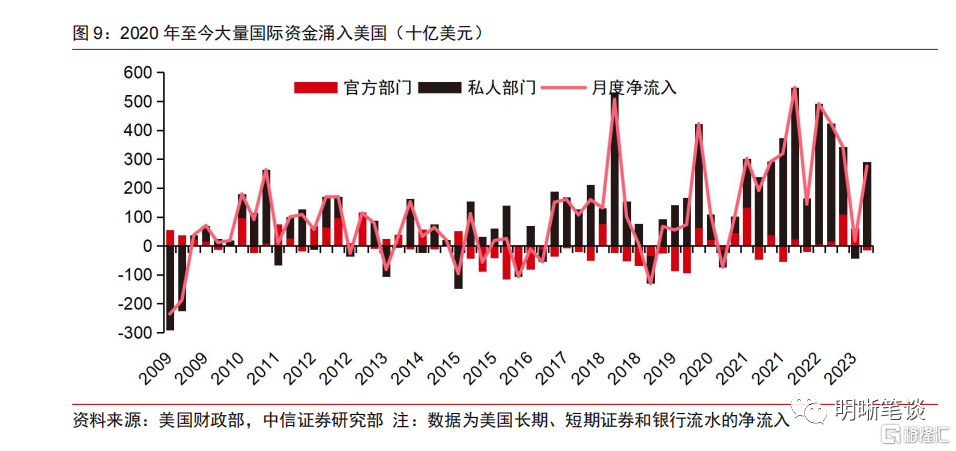

貿易、投資、資金回流也是此輪美元強勢的原因。拜登政府上台後採取了一系列財政刺激政策,鼓勵企業生產與投資資金回流到美國,推動疫情後美國的外國直接投資達到歷史上的相對高點。這反映了國際投資者對美國市場的持續信心,支撐了美元的強勢表現。同時,美國的科技等產業在全球處於領先地位,尤其是在科技和創新領域,美國股市表現良好,吸引國際資本湧入。美國的技術和創新優勢帶來更高的長期經濟增長預期,爲美元提供了支撐,極大程度上推動了本輪美元強勢升值。

全球經濟的高不確定性導致美元作爲避險資產的需求增加。美元通常是全球資本避風港,每當不確定性升高、市場緊張情緒上升時,投資者往往會將資金重新配置到美國國債等美元資產,從而推動美元升值。2011年歐元區危機、2018年對中美貿易爭端的擔憂也推動美元避險價值階段性增強。近年來,除新冠疫情導致全球金融動蕩,全球通脹飆升,俄烏战爭也使得全球避險情緒升溫,全球貿易受到衝擊,能源價格飆升,投資者選擇通過增加美元投資來對衝部分風險,美元需求上升。近期,以色列衝突帶來的地緣政治風險也導致投資者尋求美元避難,推動美元走高。

美元強周期還會持續多久?

預計美元升值周期的拐點或較難快速出現。在當前全球高通脹和高衰退風險的背景下,美國經濟仍然展現出較好的韌性,消費增長超出預期,財政刺激政策推動投資回流,以上因素都爲美元指數的強勢提供了支撐。盡管美聯儲近期的加息態度有所轉鴿,但我們預計由於美國經濟彈性美國會晚於主要的非美國家降息,未來美國與其他國家的貨幣政策差異縮小的幅度有限,貨幣緊縮對美元產生的下行壓力相對較小。同時,近期地緣政治緊張局勢升級,市場面臨战爭擾動、能源衝擊以及部分國家經濟硬着陸的三重風險,全球資本的避險需求增加,提升了美元的避險價值。此外,本周美國的GDP和核心PCE物價指數即將公布,如果美國的GDP和其他宏觀指標顯示美國經濟運行強勁,超過潛在增速,則美債利率可能存在上行風險。盡管美聯儲進一步加息的可能性較低,但經濟的韌性將進一步推遲市場的降息預期。因此,我們預計美元指數仍將在100以上的高位運行,明顯走弱可能需至明年美國經濟下行壓力顯現時。

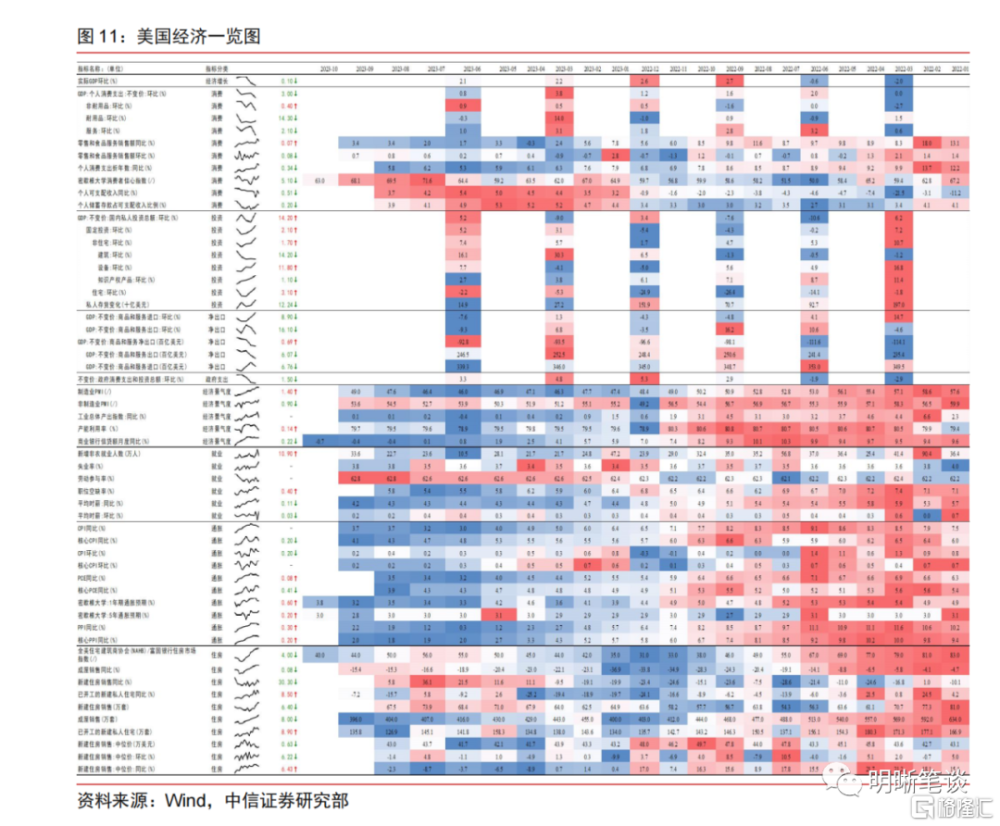

一是美國與歐洲、日本及其他新興經濟體相比仍有較好的經濟前景。歐洲受能源價格擾動的影響,通脹下行前景仍不完全明朗。日本經濟雖然开始復蘇,但作爲能源進口國,高能源價格、高生活成本疊加疲軟的日元仍對其經濟構成一定抑制。中低收入水平國家既面臨輸入性通脹壓力,還遭受美元債務成本不斷攀升的困境。從全球來看,在高通脹、高衰退風險情況下,美國經濟依然具有相對較好的增長前景。美國2023年9月零售銷售額環比增長0.7%,大幅超出預期值0.3%。消費信心從2022年下半年开始有所回升,個人消費支出仍具韌性,尤其是服務消費。同時,財政刺激持續推動投資回流,企業投資二季度反彈,房地產市場也由於房屋供給有限,房價、开工數據企穩且出現回暖。

二是雖然美聯儲加息態度有所轉鴿,但降息時點預計會推後,美國和其他主要經濟體貨幣政策差縮窄幅度有限,美元下行壓力較弱。10月20日,鮑威爾表示考慮到已有的加息和風險,美聯儲將會謹慎行事;美國經濟極具韌性,通脹和就業取得持續進展,勞動力市場逐漸降溫,美聯儲放緩加息節奏,等待貨幣政策發揮作用;美債收益率上升推動金融條件收緊,減輕加息壓力。同時,鮑威爾也表示經濟強勁的額外證據可能支持加息,貨幣政策進一步收緊的程度以及持續時間將取決於數據、前景和風險平衡。哈克在10月20日的講話中也表示如有需要,將毫不猶豫支持加息,但他預測在通脹持續回落之前,加息可能已經結束;美聯儲應將保持利率穩定,除非經濟數據出現轉折。巴爾金於10月17日的講話中表示傾向於維持利率不變的觀點,並強調美聯儲仍有時間觀望是否需要進一步加息。此外,9月美聯儲披露的點陣圖顯示美聯儲官員認爲降息將發生在2024年,降息幅度預測爲50bps,較2023年6月幅度縮減了50bps,亞特蘭大聯儲行長博斯蒂克近期表示預計美聯儲不會在明年年中之前降息。近期美國經濟超預期的數據也一再推動市場降息時點預期後移。與此同時,9月,歐洲央行再度上調利率,並暗示加息周期已經結束,我們預計或將於2024年开始降息。9月,英國央行在通脹報告溫和於預期後,選擇暫停加息,銀行利率維持在5.25%。我們預計英國央行加息已落幕,將維持5.25%的利率至2024年。9月30日,日本央行行長植田和男表示,退出超寬松貨幣政策“還有很長的路要走”。在日本經濟數據持續向好的條件下,日銀或將在年內調整前瞻指引和YCC框架。如若明年上半年“春鬥”後物價與薪資能夠實現良性循環,日本將逐步退出超寬松貨幣政策。綜合來看,美聯儲預期暫停加息,但近期美國經濟超預期的數據一再推動市場降息時點預期後移;我們判斷主要歐洲國家結束了加息周期;日本維持超寬松貨幣政策,明年上半年或將迎來政策調整。但由於歐洲經濟壓力較大、美國經濟韌性高,歐洲或將先於美國开啓降息,疊加日本退出超寬松貨幣政策還需等待,美國與其他主要經濟體貨幣政策差縮窄幅度有限,我們認爲美元下行壓力較弱。

三是巴以衝突、俄烏衝突等相關地緣政治風險依然存在,會階段性增加全球資本避險需求。地緣政治衝突愈發激烈,對世界經濟造成三類風險。第一,战爭風險。這將直接威脅到歐洲和中東地區安全。第二,能源風險。倘若俄羅斯加大天然氣斷供力度,歐洲將面對更大、更深程度的衰退風險,全球也將面臨能源和商品價格的全线上漲壓力。但不論是在天然氣領域還是原油領域,美國受俄烏衝突引發的能源衝擊的影響都相對有限。美國於2011年和2014年回歸全球最大石油和天然氣生產國的地位,並保持至今。同時,2019年美國成功實現了能源獨立,成爲石油、天然氣以及煤炭等三大主要能源產品的淨出口國。這使美國相對獨立於國際市場的能源波動,大大減輕了其受到全球能源市場動蕩的衝擊。第三,對全球經濟格局的破壞風險。隨着巴以衝突和俄烏衝突會導致更多的經濟制裁和貿易壁壘,國家間極端、排外情緒以及逆全球化浪潮持續上升。在此背景下,金融市場避險情緒或階段性成爲主线,美元指數避險價值增強。

風險因素

美國、歐洲等主要經濟體國家經濟超預期;美國、歐洲等主要經濟體國家貨幣政策超預期;全球金融體系脆弱性超預期;地緣政治風險超預期;全球能源、糧食等供給衝擊超預期。

注:本文節選自中信證券研究部已於2023年10月24日發布的《債市啓明系列20231024—美債觸5%,美元走勢會如何?》報告,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:美債觸5%,美元走勢會如何?

地址:https://www.iknowplus.com/post/44839.html