外資回流謹慎行事,美債“控長买短”風格延續

摘 要

8月份,美股三大指數收跌,但美元和美債收益率漲,外資從“軟着陸”交易搖擺至緊縮交易。美債供需失衡是本月最大熱點,外資選擇暫避鋒芒。

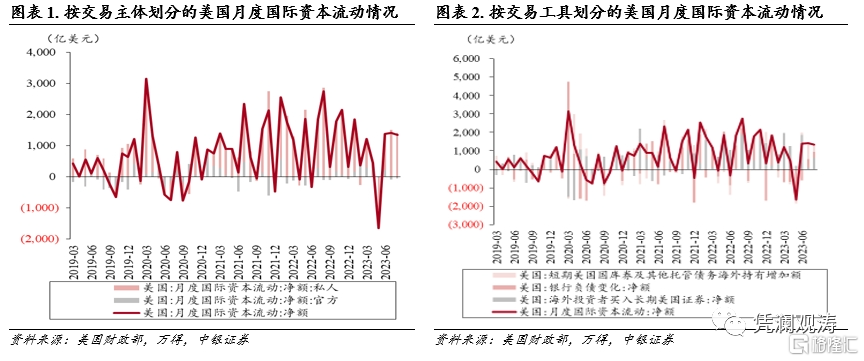

外資回流速度有所放緩,經濟“軟着陸”預期初步轉向貨幣緊縮預期。8月份,外國投資者在美淨增持證券資產1344億美元,環比和同比分別減少了5%和51%。其中,私人外資依然是外資回流美國的主導力量,官方外資則連續兩個月淨減持。外資流動性偏好依然不高,機構債和企業債撐起長期證券。盡管今年前8個月“軟着陸”交易主導外資風格,但是8月美元資產表現顯示了美國經濟韌性上升對貨幣緊縮預期有所強化,外資亦有所反應。

外資風險偏好有所下降,美債“买短限長”擔憂加劇美債波動。8月份,私人外資淨減持了15億美元美股,結束了連續兩個月淨增持,但淨增持了174億美元企業債,環比和同比分別增加了36%和109%;官方外資淨增持了20億美元美股,環比減少了75%,但淨增持了73億美元企業債,而上月僅淨增持4億美元。風險資產拋股票、买企業債,表明信用風險尚未形成對經濟的威脅。同時,美國投資者淨減持了19億美元海外股票,而上月爲淨增持316億美元,基本上對衝掉了美國外資對風險資產的降幅。美國的內外資似乎達成了共識,短期需要回避風險資產。此外,外資持有美債接近歷史峰值,延續7月份的“控長买短”,顯示美債長端收益率上行卻不足以吸引外資加大力度增配中長期美債。8月,外資淨买入中長期美債221億美元和短期國庫券390億美元,合計淨买入611億美元美債,環比和同比分別減少了14%和72%;負估值效應90億美元。

主要經濟體持有美債“東降西升”,中資繼續控制對美元風險敞口。歐元區和英國投資者幾乎完全貢獻了8月的外資买美債。日本投資者增持美債也有所放緩。從2021年12月至2023年8月,外資持有美債余額僅低了334億美元,其中亞洲地區持有美債余額下降了4468億美元,歐洲、加拿大、拉美國家和加勒比國家投資者持有美債余額合計上升了4120億美元。8月份,中資投資者淨賣出93億美元美債、13億美元機構債和創紀錄的51億美元美股,同時小幅淨买入1億美元企業債,四大類資產合計淨賣出156億美元,減持規模環比增加了63%,而去年同期淨买入108億美元。

當前對美國經濟前景的分歧不是收斂,反而有所擴大,正如美國金融市場缺乏方向一樣。美聯儲也只能看到“接下來的去通脹道路崎嶇不平”。與美聯儲“走鋼絲”相似,市場既想要“弱一點”的經濟數據降低緊縮預期(Higher for Longer),又不希望經濟弱到失速陷入衰退。這種不平衡狀態也是一種風險,既有可能導致金融條件驟緊,形成預期自我強化、自我實現的經濟衰退,也有可能快速膨脹,形成更大的“泡沫”,從而招致更緊縮的貨幣政策。

風險提示:美聯儲貨幣緊縮超預期,地緣政治局勢發展超預期。

正文

一、外資回流速度有所放緩,經濟“軟着陸”預期初步轉向貨幣緊縮預期

2023年10月17日,美國財政部發布了2023年8月份的國際資本流動(TIC)報告。TIC報告顯示,8月,外國投資者在美淨增持證券資產1344億美元,環比和同比分別減少了5%和51%。其中,私人外資淨增持1409億美元,環比和同比減少了6%和51%,依然是外資回流美國的主導力量;官方外資淨減持65億美元,連續兩個月淨減持,而上月和去年同期分別淨減持了89億美元和115億美元(見圖表1)。截至8月底,ICE美元指數環比上漲1.72%;2年期美債收益率環比小幅下跌3個基點;10年期美債收益率環比上漲12個基點,全月穩定運行在4%以上區間。

前8個月,外國投資者在美合計淨增持6347億美元,同比減少了45%,降幅較上月擴大了2個百分點。其中,私人外資合計淨增持4808億美元,同比減少了57%,降幅較上月收窄了3個百分點;官方外資合計淨增持1540億美元,同比擴大了6.1倍,但今年前4個月就貢獻了98%的淨增持。盡管私人外資加速回流擠壓了官方外資的空間,但是難以用2022年的“美元荒”來解釋。2022年前8個月,美元累計上漲13.2%,高於今年同期0.1%的漲幅。而且,2023年6月至8月外資大幅回流期間,美元指數累計下跌0.6%。

從交易工具看,外資流動性偏好依然不高,機構債和企業債撐起長期證券。8月份,外國投資者淨增持長期證券635億美元,環比擴大了5.7倍,但同比減少了66%;銀行負債變化(現金資產)淨增加314億美元,環比和同比分別減少了32%和11%;短期美國國庫券及其他托管債務淨增持395億美元,環比和同比分別減少了54%和25%(見圖表2)。同期,長期證券與短期國庫券比值爲1.61:1,而上月爲0.11:1,表明投資組合久期有所拉長。其中,機構債和企業債合計淨买入387億美元,佔比61%,而中長期國債淨增持221億美元,低於短期國庫券淨增持395億美元,說明美債依然是“控長买短”,與上月風格一致。下文美債部分將討論美債流動性下降對外資增持美債風格的影響。

前8個月,外國投資者合計淨增持長期證券7035億美元,同比減少1%;合計淨減持現金資產928億美元,去年同期爲淨增持3025億美元;合計淨增持短期美國國庫券及其他托管債務240億美元,同比減少83%。盡管外國投資者淨增持了相近規模的長期證券,但是今年前8個月外資淨增持了1354億美元股票,正貢獻了19%的長期證券淨增持,而去年同期淨減持了2995億美元股票,負貢獻了42%的去年同期長期證券淨增持。這與今年以來的“軟着陸”交易相符。此外,盡管今年前8個月10年期美債收益率均值較去年同期高了117個基點,但是中長期美債和機構債兩大安全資產合計淨增持了4928億美元,較去年同期減少了36%,佔長期證券比重爲70%,較去年同期低了29個百分點。

美國經濟韌性上升強化了貨幣緊縮預期。8月份,10年美債實際利率收益率上漲了25個基點,貢獻了名義收益率漲幅的208%,標普500、道瓊斯和納斯達克三大指數分別下跌了1.8%、2.4%和2.2%。其中,標普500市盈率下跌了5.6%,表明美聯儲貨幣緊縮預期確實抑制了美股。但是,美銀美國高收益企業債期權調整利差僅環比上漲了6個基點,且較2022年底下降了96個基點,主要是因爲美國經濟的超預期韌性降低了信用風險。通脹方面,10月19日美聯儲主席鮑威爾在紐約經濟俱樂部講話表示,抗擊通脹的道路可能會崎嶇不平且需要一些時間,但(美聯儲)致力於將通脹可持續地降至2%。就業方面,9月新增非農就業33.6萬人次,遠超市場預期,制造業PMI就業指標重回景氣區間,而非制造業PMI就業指標錄得53.4%,連續四個月處於景氣區間。8月,美國勞動空缺率超預期回升至5.8%,空缺崗位人數相當於登記失業人數的1.51倍,較2019年底高了32%,表明勞動力市場依然偏緊。經濟方面,10月18日亞特蘭大聯儲GDP Now模型預計三季度實際GDP環比折年率將達到5.4%,明顯高於潛在產出水平。10月19日,鮑威爾也表示,(如果有)更多證據表明經濟增長持續高於趨勢水平,或者勞動力市場的緊張狀況不再緩解,這可能會導致通脹進展的惡化風險上升,並可能導致貨幣政策進一步收緊。

二、外資風險偏好有所下降,美債“控長买短”擔憂加劇美債波動

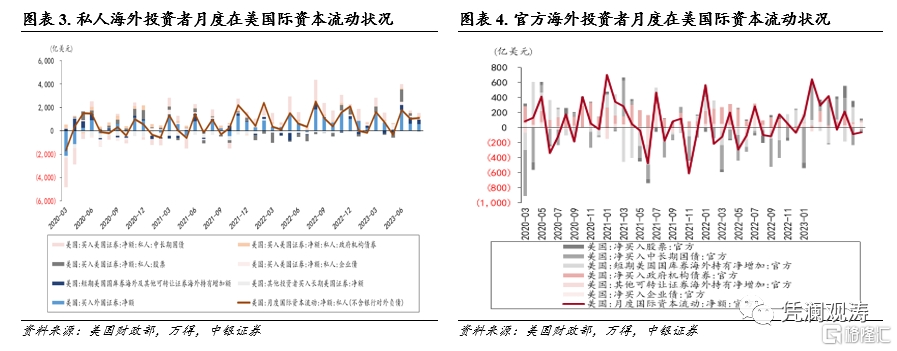

風險資產分化,風格上爲賣股票、买企業債。8月份,剔除銀行對外負債變動後,私人海外投資者在美淨增持了1094億美元證券資產,環比增加了5%,主要受美國投資者回流美國的拉動,但同比減少了56%。其中,私人外資淨減持了15億美元美股,結束了連續兩個月淨增持,而上月爲淨增持208億美元美股,且大幅低於前7個月月均146億美元的淨增持;淨增持了174億美元企業債,環比和同比分別增加了36%和109%(見圖表3)。官方外資淨增持了20億美元美股,環比減少了75%,而去年同期爲淨減持90億美元美股;淨增持了73億美元企業債,而上月和去年同期爲淨增持4億美元和12億美元(見圖表4)。官方和私人投資者合計淨增持了252億美元風險資產,環比減少了40%。同時,美國投資者淨減持了19億美元海外股票,而上月爲淨增持316億美元,基本上對衝掉了美國外資對風險資產的降幅。美國的內外資似乎達成了共識,短期需要回避風險資產。值得注意的是,8月是繼今年2月以來的第二次10年期美債收益率漲、美股跌的緊縮行情,其余月份有三次是寬松行情(美股漲、美債收益率跌)和三次“軟着陸”行情(美股漲、美債收益率漲),僅剩美股跌、美債收益率跌的經濟衰退行情尚未出現。

前8個月,私人外資累計淨增持了1006億美元美股,而去年同期淨減持了2781億美元美股,同時累計淨增持了1427億美元企業債,同比增加了39%;官方外資累計淨增持了349億美元美股,而去年同期淨減持了214億美元,同時累計淨增持了161億美元企業債,同比減少了10%;美國投資者累計淨增持了231億美元海外股票和511億美元海外債券,而去年同期淨減持了170億美元海外股票和2008億美元海外債券。這與風險偏好上升、美債收益率上行幅度放緩和美元指數陷入震蕩一致。

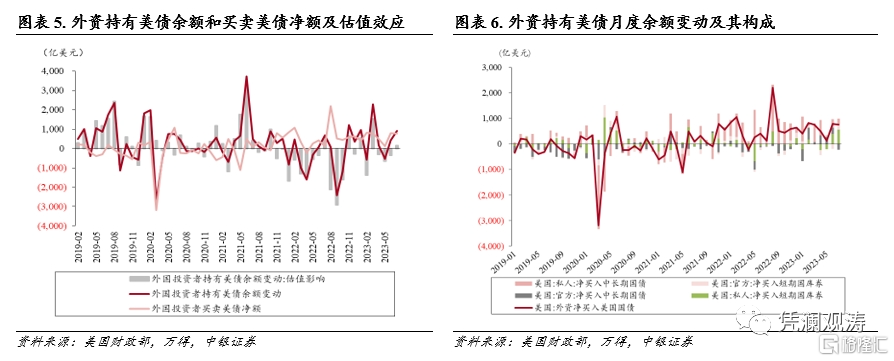

外資持有美債接近歷史峰值。8月份,2年期美債收益率環比下降3個基點,10年期美債收益率環比上升12個基點。截至8月末,外資持有美債余額爲77070億美元,較上月末上升了521億美元,距離2021年12月歷史峰值僅差334億美元(見圖表5)。考慮到美債可能創紀錄連跌三年,外資購买美債的力量可能遠比外界預期的要高。其中,外資淨买入美債611億美元,環比和同比分別減少了14%和72%,負估值效應90億美元,相當於近兩個月美債持有規模均值的0.12%。此外,8月份,私人外資持有美債盈利,而官方外資持有美債虧損。官方外資持有美債余額39675億美元,較上月末上升了208億美元,剔除淨賣出42億美元美債,負估值效應(含交易損失)爲166億美元,佔近兩個月中長期余額均值的0.4%;私人外資持有中長期美債余額38946億美元,較上月末上升了729億美元,剔除淨买入653億美元美債,正估值效應(含交易損失)爲76億美元,佔近兩個月中長期余額均值的0.2%。

外資买債繼續“控長买短”。8月份,私人外資淨增持了275億美元中長期美債,環比增加了45%,但同比大幅減少了85%;淨增持了378億美元短期國庫券,環比和同比分別減少了31%和22%,且連續三個月淨增持規模超過中長期美債;合計淨增持了653億美元美債,環比和同比分別減少了12%和72%(見圖表6)。同期,官方外資淨減持了54億美元中長期美債,連續兩個月淨減持,減持規模環比和同比分別減少了77%和30%;淨增持了12億美元短期國庫券,環比減少了94%,而去年同期淨減持了36億美元短期國庫券;合計淨減持了42億美元美債(見圖表6)。盡管美債收益率大幅上升引發官方外資拋售儲備穩定匯率的擔憂,但是官方外資的減持規模較2022年同期減小了63%。2022年5月至10月,官方外資連續6個月淨減持美債,月均達到275億美元規模。今年以來,主要國家中僅韓國在8月宣布動用了外儲幹預外匯,導致外匯儲備降至九個月最低。

美債長端收益率上行卻不足以吸引外資加大力度增配中長期美債。這可能與美國政府赤字惡化有關。8月2日,惠譽正式下調美國信用評級,疊加7月底美財政部公布遠超預期的再融資計劃,市場擔憂美債供需失衡、美聯儲縮表、經濟“軟着陸”、中日投資者需求下降等多個因素共振,將導致美債長端收益率進一步上行。繼8月中旬提出“未來十年可能看到十年期美國國債收益率維持在4.75%,而且甚至會繼續不斷走高”後,10月9日美前財長薩默斯再次提出,“我認爲利率可能不會像市場預期的那樣大幅下降,如果市場進一步調整看法,我不會感到意外”。此外,美債流動性枯竭導致美債收益率雙向波動加劇,長久期美債大漲大跌可能會顯著影響資產組合表現,迫使部分投資者寧愿持有更加穩定的短期債券。

三、主要經濟體持有美債“東降西升”,中資繼續控制對美元風險敞口

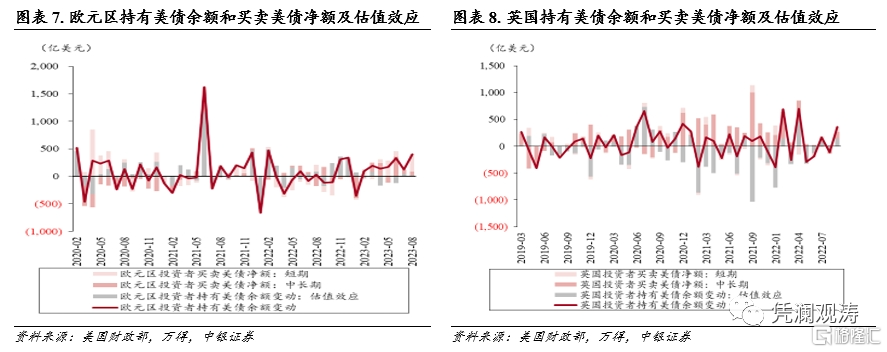

分主要國家和地區看,歐元區和英國投資者幾乎完全貢獻了8月的外資买美債。8月末,歐元區投資者持有美債余額達到15041億美元,較上月末上升了402億美元。其中,歐元區投資者淨买入67億美元中長期美債和316億美元短期國庫券,合計淨买入383億美元美債,佔外資买債的63%,環比擴大了3.9倍,而去年同期淨賣出53億美元美債;正估值效應19億美元(見圖表7)。英國持有美債余額達到6981億美元,較上月末上升了357億美元。其中,英國投資者淨买入125億美元中長期美債和91億美元短期國庫券,合計淨买入217億美元美債,佔外資买債的35%,而上月爲淨賣出96億美元美債;正估值效應140億美元(見圖表8)。英國和歐元區投資者合計淨买入600億美元美債,相當於本月外資淨买入美債的98%。前8個月,歐元區投資者持有美債余額上升1110億美元,其中,累計淨买入美債1202億美元,而2022年同期爲淨減持646億美元美債;負估值效應92億美元,而2022年同期爲正估值效應119億美元;英國投資者持有美債余額上升1063億美元,其中,累計淨买入美債1020億美元,而2022年同期爲淨增持3389億美元,2022年8月創紀錄增持了1134億美元美債;正估值效應43億美元,而2022年同期爲負估值效應3418億美元。

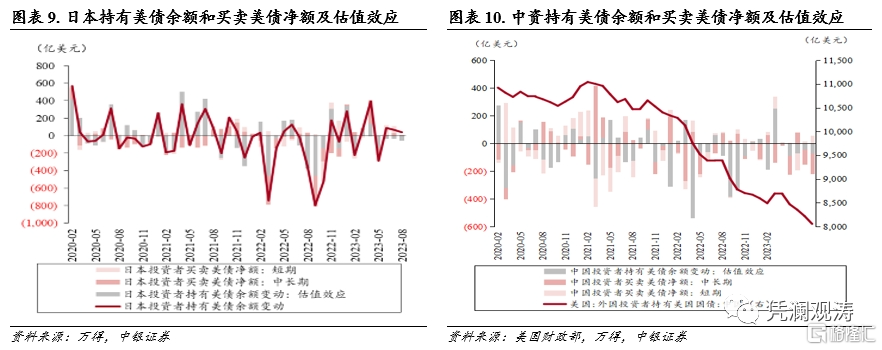

日本投資者增持美債也有所放緩。8月末,日本持有美債余額達到11162億美元,較上月末上升了37億美元,依然是美債最大單一持有國家。其中,日本投資者淨买入8億美元中長期美債和88億美元短期國庫券,合計淨买入96億美元美債,環比減少了11%;負估值效應達到59億美元(見圖表9)。前8個月,日本投資者持有美債余額上升414億美元,其中,合計淨买入349億美元美債,2022年同期爲淨賣出567億美元美債;正估值效應合計65億美元,2022年同期爲負估值481億美元。有趣的是,日本投資者淨賣出了197億美元美股,去年同期淨賣出156億美元美股;美國投資者淨賣出了771億美元日本債券,去年同期淨賣出385億美元日本債券。日本投資者可能更看好自家的股市,而美國投資者可能“施壓”日本銀行放棄超寬松貨幣政策。此外,從2021年12月至2023年8月,亞洲地區持有美債余額下降了4468億美元。其中,日本和中國投資者分別貢獻了1846億美元和2349億美元的降幅。與之相對的是,同期歐洲、加拿大、拉美國家和加勒比國家投資者持有美債余額分別上升了2155億美元、754億美元、509億美元和702億美元,合計4120億美元,與亞洲相互抵消後基本上是美債余額的降幅。

中資投資者控制對美元風險敞口。8月末,中國持有美債余額達到8054億美元,爲2009年6月以來新低,余額較上月末下降了164億美元。其中,中資投資者淨賣出149億美元中長期美債,並淨买入56億短期國庫券(可能爲中長期國債久期下降爲短期國庫券),合計淨賣出93億美元美債,連續四個月淨減持,減持規模環比減少了2%,而去年同期爲淨买入80億美元美債;負估值效應71億美元(見圖表10)。此外,中資投資者淨賣出13億美元機構債和創紀錄的51億美元美股,同時小幅淨买入1億美元企業債,四大類資產合計淨賣出156億美元,減持規模環比增加了63%,而去年同期淨买入108億美元。前8個月,中資投資者持有美債余額下降617億美元,其中,淨賣出443億美元美債,2022年同期爲淨賣出206億美元美債;負估值效應174億美元,2022年同期爲負估值效應811億美元。8月,美國投資者淨賣出43億美元中國股票,但淨买入3億美元中國債券。前8個月,美國投資者淨賣出37億美元中國股票,但淨买入10億美元中國債券,中國投資者對美國四大類證券投資累計淨流出304億美元,去年同期淨买入783億美元(2018至2022年,年均對美國證券投資淨流入496億美元,相當於同期美方統計的對華商品貿易逆差13.7%,較2013至2017年均值低了2.2個百分點)。

四、主要結論

總體來看,美國的外資准備迎接金融市場動蕩的跡象已經初步顯現。8月,10年期美債收益率上漲、價格下跌和美股下跌,但美元指數上漲。VIX指數先升後下,8月底基本與上月底持平。美債實際利率上漲抑制美股估值,但美國經濟韌性降低了信用風險,企業債信用利差僅小幅上升,外資加大力度增持企業債券。本月的資產價格表現爲今年的第二次貨幣緊縮預期行情,官方和私人外資對美股的風險偏好有所下降。而且,由於美國財政前景進一步惡化,美國市場投資者(包括外資)擔憂10年期美債收益率可能會升破5%,從而選擇更多增持短期美債,規避久期風險。不過,8月流動性偏好依然保持低位,短期難以形成“美元災”。盡管外資美債持有余額接近歷史峰值,但是區域結構發生較大變化,日本和中資投資者領銜亞洲地區降低對美元風險敞口,歐洲、加拿大、拉美和加勒比地區國家則增加對美元風險敞口。

當前對美國經濟前景的分歧不是收斂,反而有所擴大,正如美國金融市場缺乏方向一樣。美聯儲也只能看到“接下來的去通脹道路崎嶇不平”。與美聯儲“走鋼絲”相似,市場既想要“弱一點”的經濟數據降低緊縮預期(Higher for Longer),又不希望經濟弱到失速陷入衰退。這種不平衡狀態也是一種風險,既有可能導致金融條件驟緊,形成預期自我強化、自我實現的經濟衰退,也有可能快速膨脹,形成更大的“泡沫”,從而招致更緊縮的貨幣政策。10月10日,國際貨幣基金組織(IMF)發布最新一期《世界經濟展望》,預計2024年全球經濟將增長2.9%,較上次預測下調了0.1個百分點,且遠低於2000~2019年的3.8%平均水平,同時指出政策幾乎沒有失誤的余地,中央銀行需要恢復價格穩定,同時在需要時使用政策工具來緩解潛在的金融壓力。

風險提示:美聯儲貨幣緊縮超預期,地緣政治局勢發展超預期。

注:本文選自中銀證券於2023年10月23日發布的《外資回流謹慎行事,美債“控長买短”風格延續——8月美國國際資本流動報告點評》,證券分析師:管濤(中銀證券全球首席經濟學家)、付萬叢

標題:外資回流謹慎行事,美債“控長买短”風格延續

地址:https://www.iknowplus.com/post/44840.html