從德國財政轉向看歐洲“覺醒”

核心觀點

德國財政:打破緊縮教條。德國新政黨推出新的財政計劃,有三大核心內容:1、打破國防开支約束,超過GDP 1%的國防开支將排除在“債務剎車”計算範圍外。2、放寬地方債務限制,允許州舉債至GDP的0.35%。3、設立5000億預算外專項基金,將在10年內使用。初步估算,德國新的財政計劃之下,每年可能增加1000億歐元的支出(佔GDP的2%左右),具體包括國防支出300-400億歐元、州政府舉債及支出150億歐元、以及預算外專項基金支出500億歐元。新的財政計劃將令2025年德國財政立場由緊縮立即轉爲擴張,未來2-3年德國赤字率或由3%以下擴大至4%左右,債務率或由約62%上升至約70%。財政計劃有望於2025下半年或2026年开始起效,提振德國實際經濟增長1-2個百分點。

歐洲“覺醒”:財政協同新契機。德國提出財政計劃的同一天,歐盟同時宣布“重新武裝歐洲”計劃,規模爲8000億歐元,包括一個受歐盟信用擔保的1500億歐元的貸款工具。在新的國防計劃下,預計未來4年每年平均增加約2000億歐元的國防支出,佔2024年歐盟GDP的1.2%。如果不考慮擠出效應,新的國防計劃或拉動歐盟名義GDP增速1個百分點左右。“重新武裝歐洲”計劃是2020年以來歐盟財政另一次關鍵嘗試,不僅再度暫停了“公約”紅线,也動用了歐盟預算擔保幫助成員國融資(“信用共享”),不過暫時沒有再度嘗試共同舉債(“債務共擔”)。但我們認爲,市場可以合理期待歐盟未來繼續深化財政協同、再度嘗試共同舉債。一方面,“下一代歐盟”(NGEU)計劃已經开創了債務共擔的先例。只不過目前該計劃的融資尚未結束,這可能是歐盟暫時不嘗試債務共擔的一個考量;另一方面,如今德國財政立場的變化,一定程度上破除了阻力。

歐元資產:可以更樂觀一些。1)歐債:近期歐債利率上行主要反映更樂觀的經濟預期,而不是信用風險擔憂:德國仍是歐洲信用狀況最健康的國家之一;意大利經濟和財政狀況相較歐債危機時期早已顯著改善;歐央行適度寬松並保持靈活,有望鞏固歐債市場的穩定性。2)歐股:德國和歐盟財政的積極轉向,有望爲流出美國的資金(在中國資產之外)尋得另一個“好去處”,繼續強化“美國例外論”反轉的投資邏輯。歐洲國防、德國基建等股票直接受益,部分具備中長期投資價值。3)歐元:近期歐元反彈同樣相對健康,且已包含了對於地緣和貿易風險的計價,未來歐元兌美元匯率有望在1.1的新中樞左右運行。從歐美利差角度看,歐元近期反彈不算充分;從風險角度看,俄烏走向、美國關稅等不確定性仍在壓制歐元,但也存在轉機;從全球資金流動角度看,資金增配歐元資產有望同步支撐歐元。

風險提示:德國財政計劃落地不及預期,德國或歐盟主權評級意外下修,德國和歐盟面臨的外部衝擊超預期等。

2025年3月,德國和歐盟幾乎同時祭出新一輪財政計劃,被視爲歐洲在財政協同上的一次“覺醒”。德國通過修憲突破“債務剎車”機制,有望令財政立場由緊縮立即轉爲擴張,並在長期提振實際經濟增長1-2個百分點。歐盟的“重新武裝歐洲”計劃,是歐盟深化財政共擔的另一次關鍵嘗試,不僅再度暫停了“公約”紅线,也動用了歐盟預算擔保幫助成員國融資(“信用共享”),未來也不排除再度嘗試共同舉債(“債務共擔”)。盡管歐洲財政計劃的落地和影響還有待觀察,但足以引發投資者重估德國和歐盟的財政與經濟前景,並在“美國例外論”反轉的背景下擁抱歐元資產的投資機遇。

01

德國財政:打破緊縮教條

1.1 核心內容

德國新政黨推出新的財政計劃,是一次財政立場的歷史性轉向。2025年3月4日,德國基督教聯盟黨(CDU/CSU,下稱“聯盟黨”)和社民黨(SPD)進行聯合組閣談判,並達成一個新的財政支出計劃。3月15日,在執政黨與綠黨達成妥協協議後,正式公布了一份財政方案草案。該計劃有三大核心內容:

1、打破國防开支約束——超過GDP 1%的國防开支將排除在“債務剎車”計算範圍之外,實際上完全打破了國防开支束縛。

根據德國憲法中的“債務剎車”規則,聯邦政府的淨借款(包括國防支出)理論上不得超過名義GDP的 0.35%的結構性赤字上限[1];特殊情況下(如自然災害或緊急情況),需要聯邦議院多數表決通過才能暫時突破這一限制,且還需制定一個還款計劃,以確保超出部分在適當時間內償還。

本次突破“債務剎車”規則對於釋放德國未來的財政空間有重大意義。因爲在“債務剎車”規則下,德國2020年以來爲應對疫情衝擊、俄烏衝突等各類超額支出,會令政府背負未來30年的財政緊縮負擔。

參考德國財政部2022年2月的一份文件[2],2020-2022年,爲應對新冠疫情德國政府實際淨借款被允許連續突破“債務剎車”上限。而根據憲法要求,聯邦議院爲每一年都制定了單獨的“還款計劃”。其中,2020年實際淨借款爲 1305億歐元,超出部分(696億歐元)計劃在2023-2042年(20年)裏每年償還35億歐元。類似地,2021年超出的借款被規定於2026-2042年(17年)之間每年等額償還。2022年,德國聯邦政府計劃將2020-2022年累計超出金額的還款計劃進行整合,與歐盟疫情救助基金的還款計劃對齊(2028-2058年,31年)。

2022年6月,德國爲應對俄烏衝突宣布設立1000億歐元的特別國防基金。該基金的還款計劃是,在資金全部使用完畢後的次年確定具體的償還時間表,且最遲不晚於2031年1月1日开始償還債務。此外,當特別基金被用盡後,未償還的債務將被整合到德國的聯邦債務。

按照最新計劃,德國未來增長的國防支出都不會納入“債務剎車”的計算範圍,相當於沒有任何限制。

2024年,德國在國防支出上的預算是520億歐元(佔GDP的1.2%),加上一個專項基金提供的額外200億歐元,合計720億歐元。不過,德國向北約報告數據顯示[3],2024年的國防支出實際爲906歐元(佔GDP的2.1%)。可見,無論是國防預算還是實際支出,都超過了GDP的1%。國防支出佔GDP不低於2%是北約目標。假設未來德國國防支出預算均達到這一標准,則意味着每年國防預算支出將增長約300-400億歐元。

據路透報道[4],德國主要政黨還同意擴大“國防开支”的範疇,進一步涵蓋在民防、信息技術安全方面“向遭受違法攻擊的國家提供援助”的支出,換言之將包括對烏克蘭的軍事援助支出。

2、放寬地方債務限制——允許州舉債至GDP的0.35%,打破此前僅聯邦政府可舉債的規則。

德國由16 個州(Länder)組成,聯邦政府和地方政府的財政分權程度較高。據德國聯邦統計局數據,2023年,德國聯邦政府、州政府和地方政府的支出分別爲6139億、5293億和3649億歐元,其中州政府的支出佔三者總和的35%;2024年前三季度,州政府財政支出的佔比爲36%。

德國憲法中“債務剎車”規則,對州政府的財政赤字有更加嚴格的限制。2020年起,各州不得新增結構性赤字,即上限是0%。本次修憲後,允許各州舉債至GDP的0.35%,意味着德國每年能夠增加約150億歐元的支出。

3、設立5000億預算外專項基金——繞過聯邦預算限制,將在10年內使用,其中1000億歐元將分配給聯邦各州,重點投向交通、能源、教育、民防和其他基礎設施。

3月14日,執政黨與綠黨達成的最新協議新增了部分內容:1)明確規定,5000億歐元爲基建專項基金,只能專門用於新項目,而不能用來填補預算漏洞;2)其中1000億歐元將用於氣候和經濟轉型基金。

5000億歐元佔2024年德國名義GDP的11.6%。假設未來10年德國經濟名義增長3%,每年平均落地500億歐元,則每年專項基金支出佔德國GDP的比重爲1%左右。

總的來看,德國財政改革並未完全放棄“債務剎車”機制,但已是二战以來德國政府在財政原則上最寬松的一次讓步,也爲將來進一步放松財政緊縮原則做了重要鋪墊。

1.2 法案進展

由於修改“債務剎車”規定涉及修改憲法,這就需要聯邦議院和聯邦參議院(簡稱“兩院”)2/3多數票的支持。

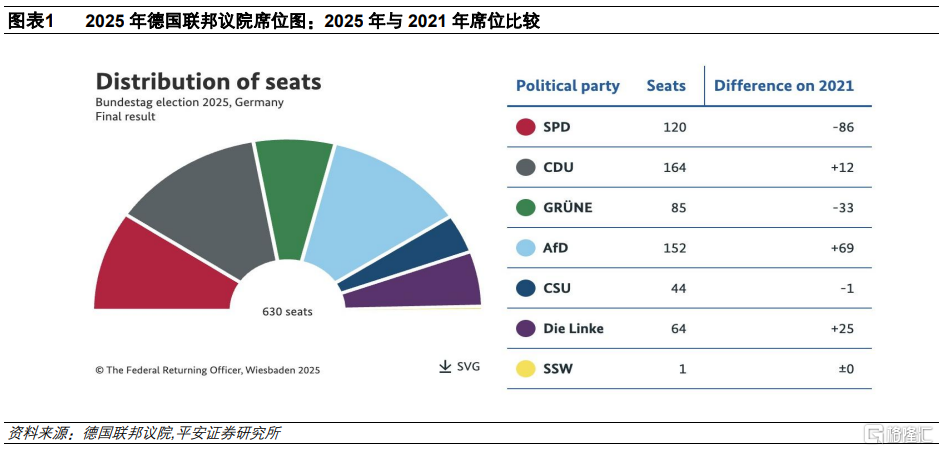

聯邦議院方面,2025年2月23日選舉產生的第21屆聯邦議院,將於3月24日之前上任,新一屆議院由六個政黨的 630 名議員組成。相較於現任的第20屆聯邦議院,社民黨(SPD)人數大幅減少86人,而另類選擇黨(AfD)(極右翼、恪守財政紀律、反對援烏)和左翼黨(Die Linke)(反對軍國主義、反對增加軍費)人數共增加94人,目前兩者席位總數已超過1/3,足以阻攔憲法的修改。而在現任的第20屆聯邦議院,聯盟黨(CDU/CSU)和社民黨(SPD)佔議會733個席位中的403個,要獲得2/3多數票(至少489票)僅需要綠黨(117席)和/或自民黨(90席)中的86票。這也是爲什么,3月4日以來,最新執政黨一直在爭取綠黨的支持,以獲得修憲所需的三分之二多數,並趕在聯邦議院換屆前完成表決投票。

3月18日,德國聯邦議院的投票結果是513票贊成、207票反對、無人棄權,順利通過了法案。

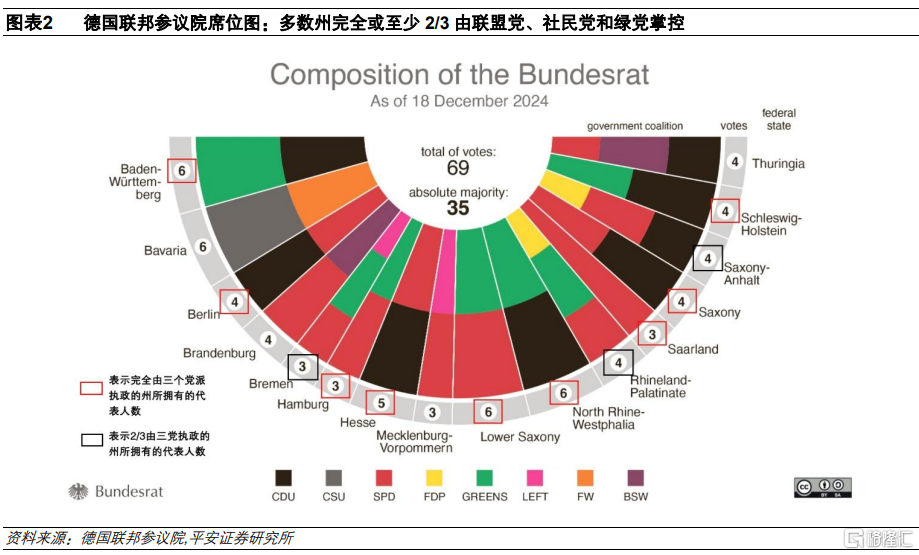

聯邦參議院方面,不同於聯邦議院每4年的輪換機制,聯邦參議院沒有選舉任期,而是採取滾動選舉的方式,黨派比例隨着各州議會的選舉而變化;參議院議長由各州州長輪流擔任,每年輪換一次,任期從每年11月1日至次年10月31日。截至2024年12月,聯邦參議院一共69名議員,取得2/3多數票需要46票支持。其中,聯盟黨、社民黨和綠黨共同控制了62席。不過在實際投票中,每個州僅派一名議員代表該州所有議員投票,如果該州內部協商不一致,該議員可能投“棄權”(效果等同於“反對”)[5]。我們初步觀察,全部由上述三個黨派執政的州有9個(合計41票),2/3由三黨執政的州有3個(合計11票)。總之,相較在聯邦議院,目前上述三黨在參議院的話語權更大。

3月21日,德國聯邦參議院也正式通過了新的財政法案。

1.3 財政走向

我們初步估算,德國新的財政計劃之下,每年可能增加1000億歐元的支出,具體包括國防支出300-400億歐元、州政府舉債及支出150億歐元、以及預算外專項基金支出500億歐元,每年增加的支出佔GDP的2%左右。

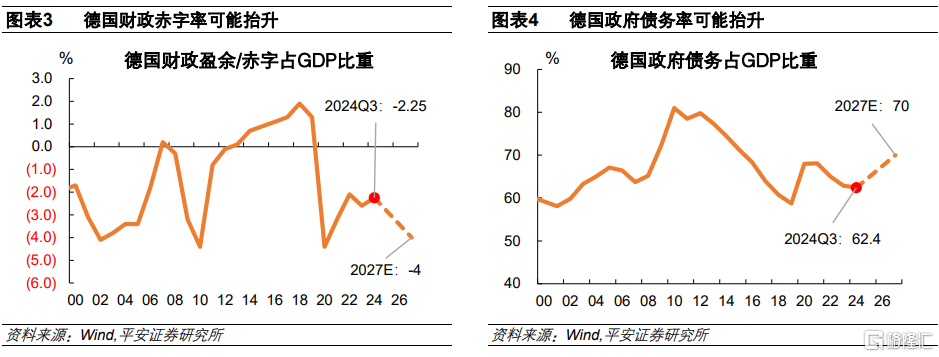

綜合判斷,新的財政計劃將令2025年德國財政立場由緊縮立即轉爲擴張,未來2-3年德國赤字率或由3%以下擴大至4%左右,政府債務率由約62%上升至約70%。2024年,德國財政處於緊縮周期。截至2024年三季度,德國最新財政赤字率爲2.25%,較2023年的2.6%收窄了0.35個百分點,也明顯低於歐盟的3%赤字紅线;最新政府債務率爲62.4%,較2023年的62.9%下降了0.5個百分點,且自2021年一季度以來持續下降,仍略高於歐盟60%的債務紅线。

歐媒Euractiv援引穆迪的測算顯示[6],新的財政計劃實施後,德國赤字率將重新擴大2.5個百分點左右(IMF此前預測2025年赤字率下降至1.5%);未來兩年,債務佔GDP的比例可能上升5個百分點(IMF此前預測2025-2026年債務率爲61-62%),繼而德國債務率可能達到67-68%,基本持平於2020-2021年水平。惠譽預計[7],德國赤字率到2027年會擴大至4-4.5%,債務率則會擴大至70%左右,這將成爲所有“AAA”評級的國家最高水平(中位數爲36.5%)。

1.4 經濟影響

德國的財政計劃如能落實,有望令德國重新恢復“歐洲穩定器”角色,甚至成爲“增長引擎”。

德國的財政計劃有望於2025下半年或2026年开始起效,提振實際經濟增長1-2個百分點。據IMF預測(2024年10月),2024-2026年德國實際GDP增長分別爲-0.2%、0.3%和1.1%,從連續兩年的經濟萎縮中緩慢復蘇。據法巴銀行預計[8],德國的財政計劃,疊加歐盟的“重新武裝歐洲”等計劃,可能令德國GDP增長最早在 2025 年下半年顯著加速,全年增長率可能接近2%;到2030年,新的財政計劃將令德國的潛在GDP增長率提高1.5%。德國DIW經濟研究所預計[9],德國的5000億歐元投資基金,有望在未來10年裏擡升GDP增速2個百分點以上。

德國GDP增速每提高1個百分點,則有望拉動歐元區GDP增速0.3-0.5個百分點。德國GDP(無論實際和名義)在歐元區的佔比約30%。但由於德國經濟波動可能通過貿易、投資、產業鏈等渠道傳導到歐元區其他國家,其對歐元區經濟增長的影響可能要高於其經濟產出佔比。我們測算,基於1992-2024年的數據,德國和歐元區實際GDP增速的相關系數高達0.87。再參考一些機構測算:法巴銀行估計,到2030年,德國潛在GDP增長率提高1.5%,將令歐元區潛在GDP增長率提高0.8%;凱投宏觀預計[10],德國GDP增長0.5%可能會推動歐元區GDP增長約0.2%。

02

歐洲“覺醒”:財政協同新契機

2.1“重新武裝歐洲”計劃

3月4日,德國提出財政計劃的同一天,歐盟同時宣布“重新武裝歐洲”計劃,足以體現德國和歐盟財政轉向的同步性。

2025年3月4日,歐盟委員會主席馮德萊恩提出一項“重新武裝歐洲”(ReArm Europe)計劃,規模爲8000億歐元。3月19日,歐盟委員會正式發布《歐洲國防准備2030聯合白皮書》[11],通過了此前宣布的“重新武裝歐洲”計劃,具體提出五個支柱來大幅增加國防支出:

設立新的“歐洲安全與行動”(SAFE)金融工具,提供高達1500億歐元的貸款支持,這些資金將由歐盟預算擔保(backed by the EU budget)。這種方式類似於歐盟在其他領域(如經濟復蘇計劃)中使用的預算擔保工具,通過歐盟的信用評級和預算支持,吸引金融機構提供成本相對較低的長期貸款(最長期限爲 45 年,本金償還限期爲 10年)。

協調激活《穩定與增長公約》(即3%赤字率和60%債務率的紅线)的國家豁免條款。成員國可以利用國家豁免條款,將自2021年以來增加的國防支出(包括投資和經常性支出)納入豁免範圍,並允許成員國在四年(可延長)內偏離財政規則。通過國家豁免條款,歐盟成員國每年最多可以額外增加佔GDP 1.5%的國防支出;根據預測,這將使歐盟未來四年的國防支出總額至少增加8000億歐元(包括SAFE工具提供的1500億歐元)。

使現有歐盟工具更具靈活性,允許更多國防投資。文件特別提到,目前正處於2021-2027年長期預算的中期審查階段,委員會可能在下周就公布一系列增強靈活性的舉措,以更好地分配這些資金。

歐洲投資銀行增加對國防領域的投資。具體提出將年度資金支持翻倍至20億元的目標。

動員私人資本,爲國防企業提供更好的融資渠道。

根據歐盟官網,新計劃不會改變既有的2025上半年的融資計劃(900 億歐元的長期資金),但2025年下半年以後,新計劃涉及的支出將被納入新的融資計劃,但預計不會明顯增加2025和2026年的債券發行規模。

據白皮書,2024年,歐盟成員國的國防支出佔GDP的1.9%,達到3260億歐元。在歐盟新的國防計劃下,未來4年歐盟的國防支出總額預計將增加8000億歐元,意味着每年平均增加約2000億歐元的國防支出,佔2024年歐盟GDP的1.2%。據此預計,如果不考慮擠出效應,新的國防計劃或拉動歐盟名義GDP增速1個百分點左右。

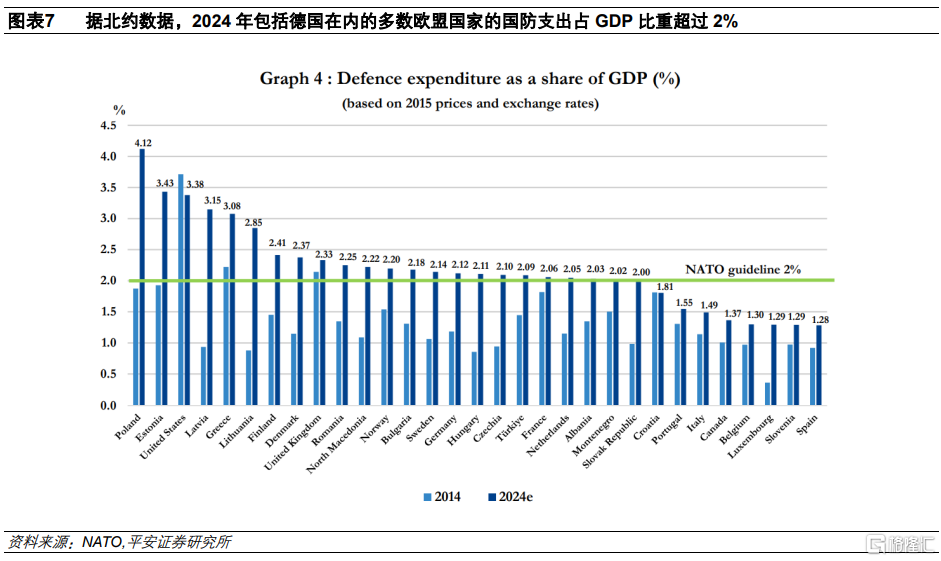

據北約數據[12],2024年包括德國在內的多數歐盟國家的國防支出(基於2015年價格和匯率)已經達到北約建議的“GDP的2%”標准。歐盟新的國防計劃若能順利實施,可能將令歐盟國防支出佔GDP的比重進一步提升至3%左右,基本接近美國目前的國防支出力度(GDP的3.4%)。

2.2 歐盟財政共擔的新契機

“重新武裝歐洲”計劃,是繼2020年應對新冠疫情衝擊後,歐盟深化財政共擔的另一次關鍵嘗試,不僅再度暫停了“公約”紅线,也動用了歐盟預算擔保幫助成員國融資(“信用共享”),不過暫時沒有再度嘗試共同舉債(“債務共擔”)。

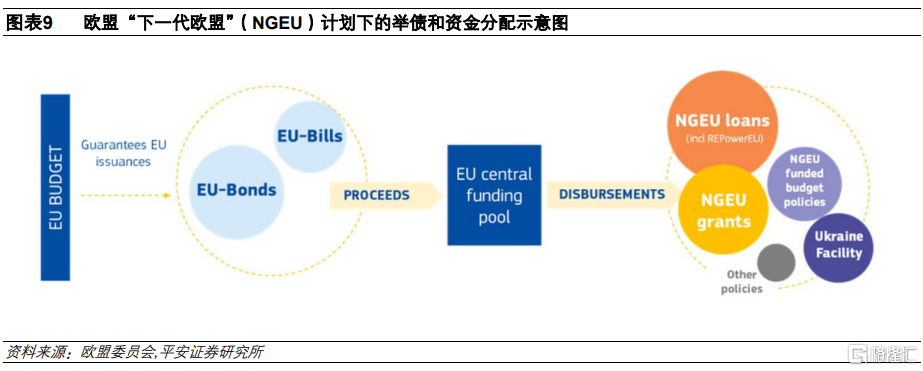

爲應對2020年的新冠疫情衝擊,歐盟暫時豁免了“公約”的履行,實施了一攬子經濟刺激計劃,總規模高達約2萬億歐元,包括2021-2027 年長期預算(the Multiannual Financial Framework,MFF)的1.2萬億歐元,以及一個專項基金——“下一代歐盟”(NextGenerationEU,NGEU)計劃下的約8000億歐元。

參考歐盟官網[13],歐盟預算(EU Budget)是一種專門的危機應對工具。每年的歐盟預算,都需要在歐盟長期預算範圍內實施。歐盟預算的具體用途,一是直接用於支持共同政策、項目或分配給成員國的補貼等,二是作爲擔保,幫助成員國以較低成本融資。

最新ReArm Europe計劃下,SAFE工具下的1500億歐元可以獲得歐盟預算擔保,這意味着成員國借款獲得了歐盟這一超主權機構的信用背書(“信用共享”),從而有助於降低各成員在金融市場上融資的成本。但這並不意味着歐盟將作爲一個整體在市場上直接舉債,而是成員國在擔保框架下自行借款。換言之,盡管有歐盟預算作爲擔保,但這些貸款仍然計入成員國的債務總額,各成員國需要承擔償還債務的責任,而不是由歐盟整體共同承擔(“債務共擔”)。

對比來看,ReArm Europe在財政共擔上的程度不及NGEU,後者首次實現了“債務共擔”。

NGEU計劃下的資金同樣動用了歐盟信用擔保,向金融市場借貸,再通過各個具體項目分配到成員國手中。

但不同的是,NGEU計劃下的資金是由歐盟整體共同舉債而來。據歐盟官網[14],NGEU計劃下全部資金8069 億歐元都將由歐盟共同舉債獲得。其中,復蘇與復原基金(RRF)是NGEU計劃的核心,最初該計劃下的資金達7238億歐元,後來調整至6500億歐元。該基金於2021年2月19日生效,爲歐盟成員國在2020年2月疫情开始至2026年12月31日期間提供資金。

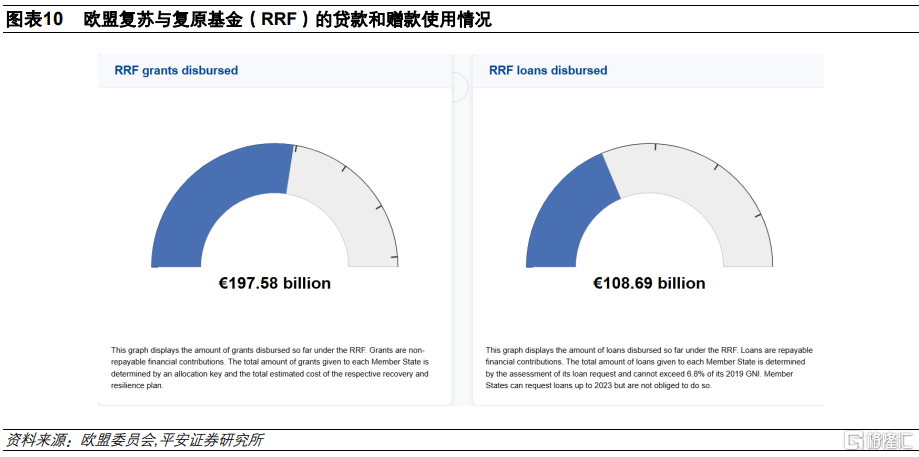

而其中“贈款”部分資金將由歐盟預算直接支付。具體來看,RRF計劃在資金分配上採取了貸款(loans)和贈款(grants)相結合的方式。其中,成員國獲得的“貸款”需要自行償還,“贈款”則由歐盟預算償還。具體來看,分配給各成員國的RRF資金,包括2910億歐元的貸款和3590億歐元的贈款。截至2025年3月20日,RRF累計發放了1086.9億歐元貸款(佔計劃37%)和1975.8億歐元贈款(佔計劃55%)[15]。

但我們認爲,在本次德國和歐盟財政轉向之後,市場可以合理期待歐盟未來會深化財政協同、再度嘗試共同舉債。

一方面,NGEU已經开創了債務共擔的先例。NGEU的實施,打破了以往歐盟不共同舉債的禁忌(根據《馬斯特裏赫特條約》的“不救助條款”,歐盟和成員國不得向其他成員國的債務提供擔保或承擔責任),被時任德國副總理兼財長、後來的總理朔爾茨成爲歐洲的“漢密爾頓時刻”。只不過目前該計劃的融資尚未結束,這可能是歐盟暫不嘗試債務共擔的一個考量。

另一方面,也是更爲關鍵的,此前歐盟債務共擔的主要阻力在於,德國等財政狀況較好的國家,不愿意讓渡財政主權。但如今德國財政立場的變化,一定程度上破除了這一阻力。

德國的財政緊縮傳統可以追溯到二战後,爲防止惡性通脹和財政失控,德國政府採取了嚴格的財政紀律,強調預算平衡和債務控制,這一政策導向在20世紀50年代的“經濟奇跡”中得到了驗證。2008年國際金融危機後,德國前總理默克爾領導的政府在2009年正式將“債務剎車”機制寫入憲法。而且,德國的財政紀律也束縛了其他歐盟成員國的財政擴張空間。在歐債危機期間,德國堅持要求南歐國家實施緊縮政策,作爲獲得救助的條件,這一立場在當時是頗具爭議性的。如今來看,未來在面對歐盟其他成員國的融資需求時,德國或許不會苛求其嚴格實施財政緊縮計劃,而是在歐盟財政協同上表現出更大的寬容和擔當。

03

歐元資產:可以更樂觀一些

3.1 歐債:經濟預期擡升利率,信用風險可控

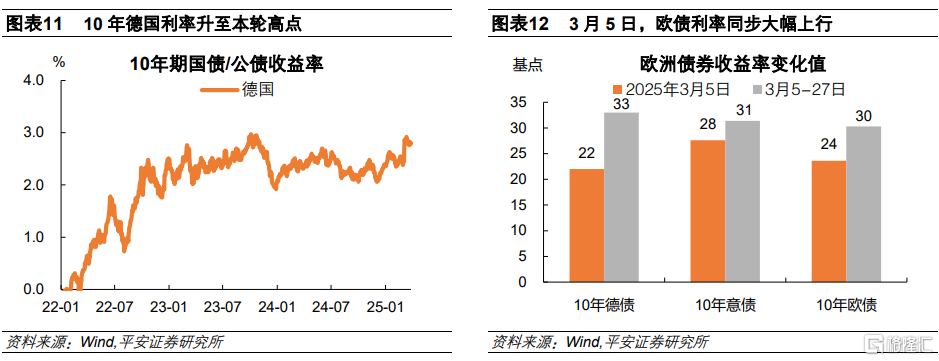

2025年3月4日,“不惜一切代價”時刻再現,歐債利率大幅躍升。3月4日,在德國宣布最新財政計劃雛形之後,候任總理默茨講話稱,德國將“不惜一切代價”保障國家安全,同時放松財政以推動經濟復蘇。這讓人不禁想到2012年歐元區的“不惜一切代價”時刻,時任歐央行行長德拉吉通過承諾無限購債,成功化解了歐債危機。2012年7月26日,德拉吉的表態令10年意大利國債收益率當日下跌39BP;2025年3月5日,10年德債、意債和歐元區公債收益率當日分別上升了22BP、28BP和24BP;此後歐債收益率窄幅波動、並未持續上行,截至3月27日分別累計上漲了33BP、31BP和30BP。

我們認爲,本輪歐債利率上行主要反映的是更樂觀的經濟預期,而不是信用風險擔憂的體現。

首先,德國仍是歐洲信用狀況最健康的國家之一。目前惠譽等主要評級機構對德國信用繼續維持AAA最高評級。德國財政轉向更多是出於應對“內憂外患”的合理之舉,其改善經濟前景的方向也是較爲明確的。此外,歐盟最新財政方案也明確指出,2025-2026年預計不會大幅改變舉債計劃。

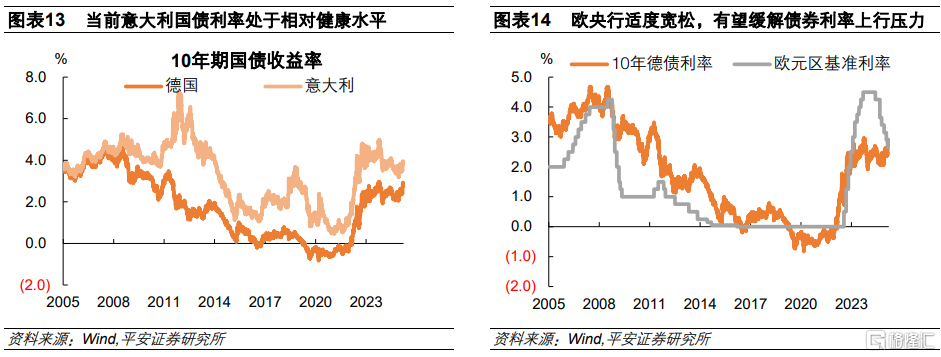

其次,意大利作爲傳統的脆弱國家,其經濟和財政狀況相較歐債危機時期早已顯著改善。2012年德拉吉講話前,10年意債利率高達接近6.5%,與德債利差高達5.2個百分點;2025年3月28日,10年意債利率僅約3.85%,與德債的利差僅約1.1個百分點。

最後,歐央行適度寬松並保持靈活,有望鞏固歐債市場的穩定性。3月6日,歐央行如期降息25BP,爲2024年6月以來第六次降息,這也是歐債拋售並未持續的背景之一。3月12日,拉加德表示,面對貿易環境的高度不確定性,歐央行不可能保證通脹率始終保持在2%。這一表態體現了歐央行政策的靈活性,爲此後不拘泥於通脹數據而進一步降息做了鋪墊。

3.2 歐股:除中國股票外的另一“好去處”,國防、基建引領

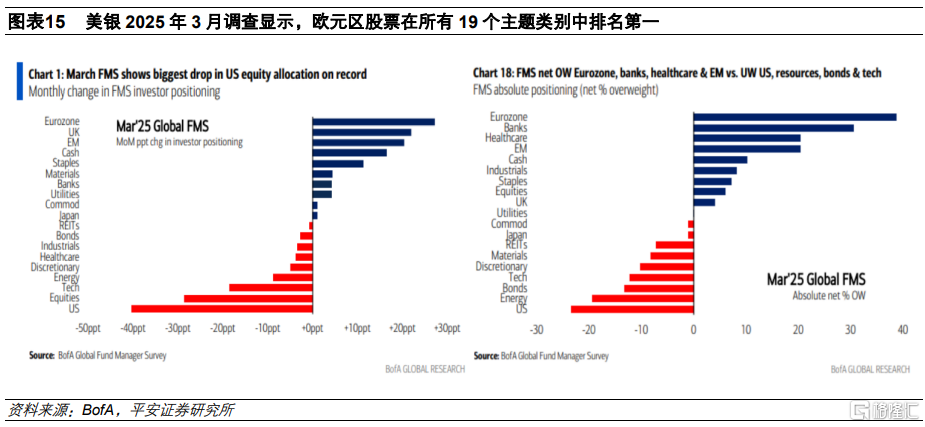

美銀最新調查顯示,歐洲財政轉向後,歐元區股票在今年3月成爲最被看好的投資主題。具體來看,2025年3月(7日至13日),機構投資者對歐元區股票的配置比例躍升27個百分點至接近40%,達到2021年7月以來的最高水平,在所有19個主題類別中排名第一。與此同時,對美股的持倉從2月的淨超配17%降至淨低配23%,減少了40個百分點,削減比例爲有史以來最高。這也是自1999年有記錄以來,資金從美國湧向歐洲最急劇的轉向。

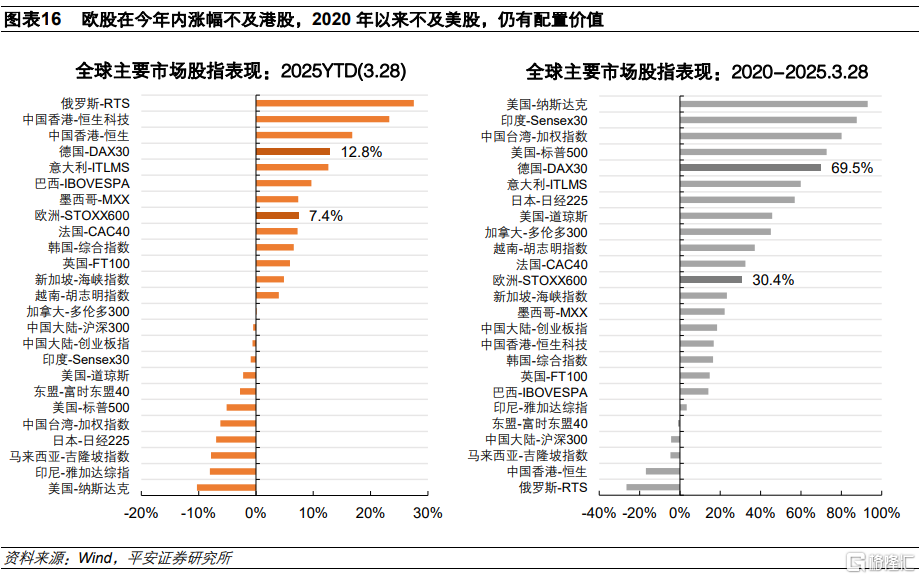

德國和歐盟財政的積極轉向,有望爲流出美國的資金(在中國資產之外)尋得另一個“好去處”,同時也可能繼續強化“美國例外論”反轉的投資邏輯。我們在報告《》中指出,對於全球股票投資者而言,“美國例外論反轉”的投資主題可能不會很快結束,全球資金再配置仍有較大空間。今年以來截至3月28日,德國DAX30和歐洲STOXX600指數分別上漲了12.8%和7.4%,漲幅不及港股;2020年以來,兩個指數分別累漲69.5%和30.4%,仍低於納斯達克指數漲幅的93.1%。可見,無論從短期的投資情緒,還是中長期的投資空間來看,目前歐股仍具有配置價值。

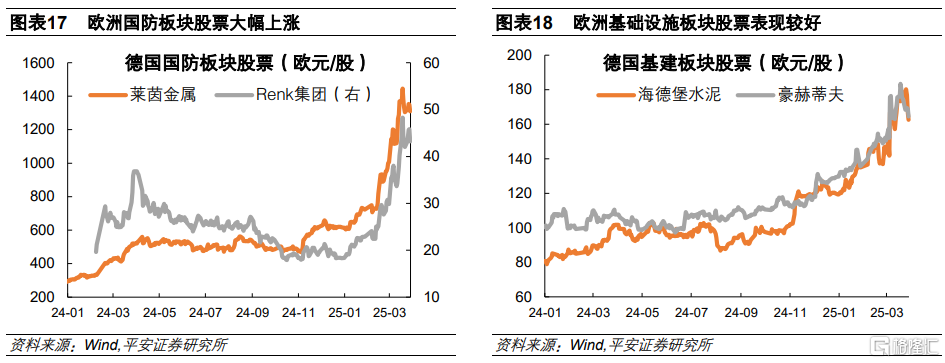

行業方面,歐洲國防、德國基建等股票直接受益,具備中長期投資價值。一方面,德國和歐盟的財政計劃最直接地投向國防領域,加上俄烏、中東等地緣局勢持續緊張,歐洲國防企業具備中長期投資價值。以德國國防企業爲例,萊茵金屬(RHMG)和軍工設備供應商Renk集團(R3NK)等公司將從增加的國防預算中受益匪淺,3月5日以來(截至3月28日)分別上漲了16.8%和23.5%。晨星報告(3月19日)指出,盡管歐洲國防股近期大幅上漲,但一些公司(如德國的萊茵金屬、法國的泰雷茲、英國的羅爾斯·羅伊斯等)因具備較強技術創新能力,仍具有較高投資價值。另一方面,德國的財政計劃也包括加強基建投入,主要涉及交通、能源和數字基建等領域。例如,德國水泥生產商(海德堡水泥,HEIG)和建築集團(霍赫蒂夫,HOT)兩家公司股價自3月5日以來(截至3月28日)分別上漲了14.7%和8.2%。

3.3 歐元:近期反彈不算充分,波動中樞擡升

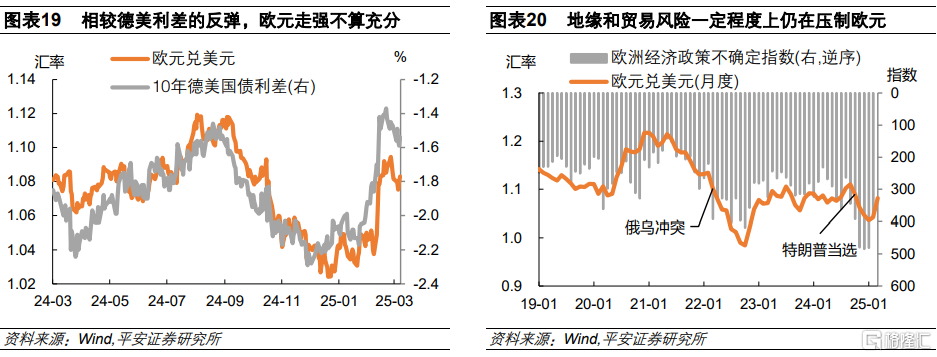

歐元兌美元匯率在3月18日曾升至1.0945的高點,爲2024年10月以來最高,較3月4日德國提出財政計劃時上漲了3.0%,3月以來上漲了5.5%。截至3月28日,歐元兌美元匯率爲1.0829。我們認爲,近期歐元反彈同樣相對健康,且已經包含了對於地緣和貿易風險的計價,未來歐元兌美元匯率有望在1.1的新中樞左右運行。

第一,從歐美利差角度看,歐元近期的反彈不算充分。德國財政轉向後,10年德債利率擡升,疊加美國經濟走軟信號增多,令10年美德利差從2個百分點以上縮窄至1.5個百分點左右,利差絕對水平已小於2024年9月,但目前歐元兌美元匯率仍不及去年高點,仍有2.5%左右的差距。

第二,從風險角度看,俄烏走向、美國關稅等不確定性仍在壓制歐元、但也存在轉機。近五年,歐元匯率先後受到俄烏衝突爆發,以及特朗普當選的壓制,這體現在歐元匯率與歐洲經濟政策不確定性指數(EPU)較強的相關性上。盡管地緣風險和貿易風險可能持續,但這也是德國和歐盟“覺醒”的背景,更積極有爲的財政擴張對歐洲經濟的提振,有望逐漸抵消外部風險帶來的挑战,增強歐元匯率韌性。

第三,從全球資金流動角度看,資金增配歐元資產有望同步支撐歐元。一方面,歐債配置價值提升,因積極的財政轉向或令歐美中長期經濟增長和利率水平差距縮窄;加之交易風險可控(因年內歐洲通脹和貨幣政策的確定性好於美國),歐債市場有望接納更多流入資金。另一方面,歐洲股票,尤其國防、基建等順周期主題的吸引力增強,也將成爲歐元需求的重要支撐。

風險提示:1、德國財政計劃落地不及預期,因未來具體政策的實施可能受新的聯邦議院阻撓等。2、德國或歐盟主權評級意外下修,因財政可持續性受到質疑,並衝擊德債及歐元資產。3、德國和歐盟面臨的外部衝擊超預期,包括美國關稅、俄烏等地緣衝突、能源成本上升等。

注:本文來自平安證券發布的《從德國財政轉向看歐洲“覺醒”》;鐘正生 投資咨詢資格編號:S1060520090001、張 璐 投資咨詢資格編號:S1060522100001、範城愷 投資咨詢資格編號:S1060523010001

標題:從德國財政轉向看歐洲“覺醒”

地址:https://www.iknowplus.com/post/209616.html