經濟“測不准”的三大誤區?

摘要

市場預測一季度GDP增速在5.0%-5.4%之間,但跟蹤指標樣本範圍較窄、代表性較低、價格擾動名義指標等三方面或帶來預測誤差,申萬宏源預測一季度GDP增速或在5.0%-5.1%之間。

常見誤區一:跟蹤指標樣本範圍較窄,無法准確分析經濟供給側變化。

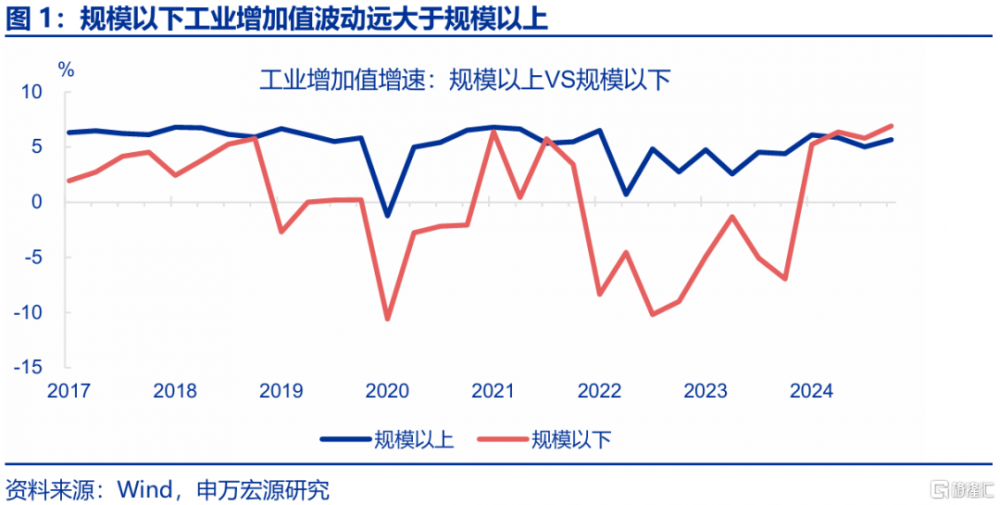

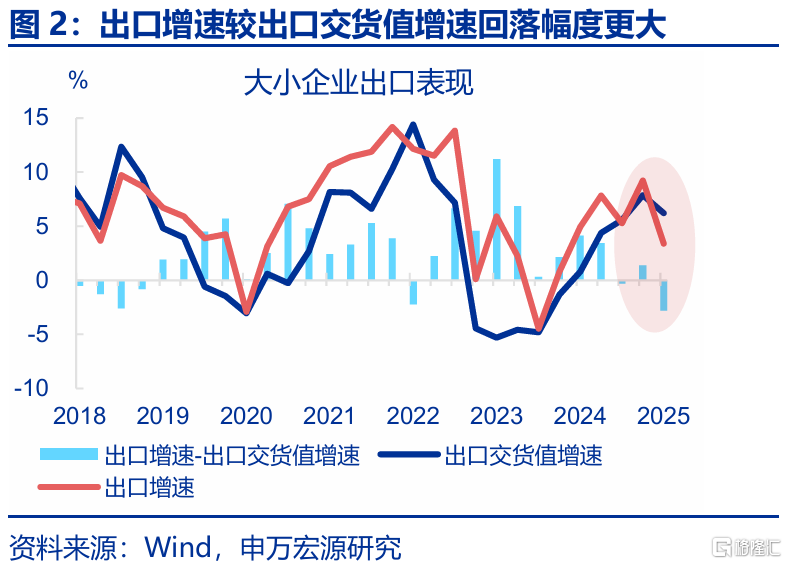

市場常用規模以上工業增加值估算季度GDP,忽視了規模以下工業景氣度下滑的影響。1-2月規模以上工業增加值增速高達5.9%,規模以下工業增加值增速表現則偏弱。一方面,規模以下生產增速面臨高基數壓力,且小企業實際景氣度也走弱,全口徑出口增速回落幅度(-8.4pct至2.3%)明顯大於規模以上出口交貨值增速(-2.6pct至6.2%)。

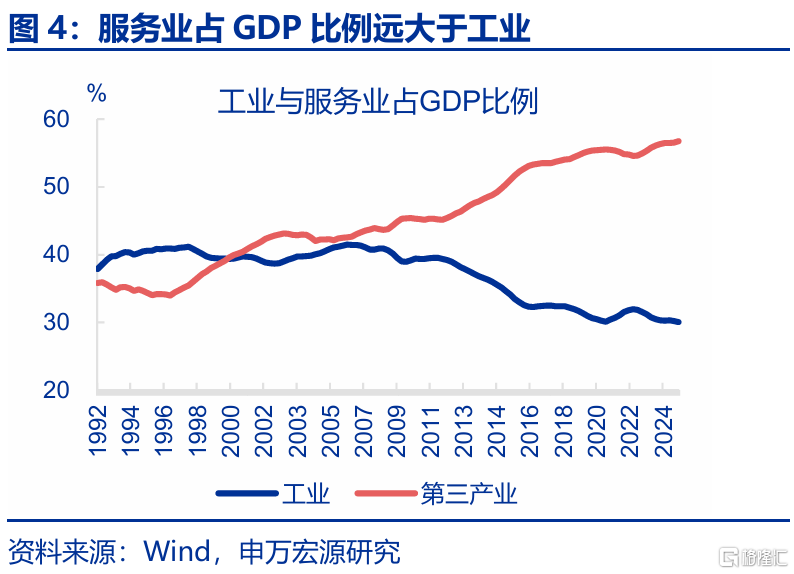

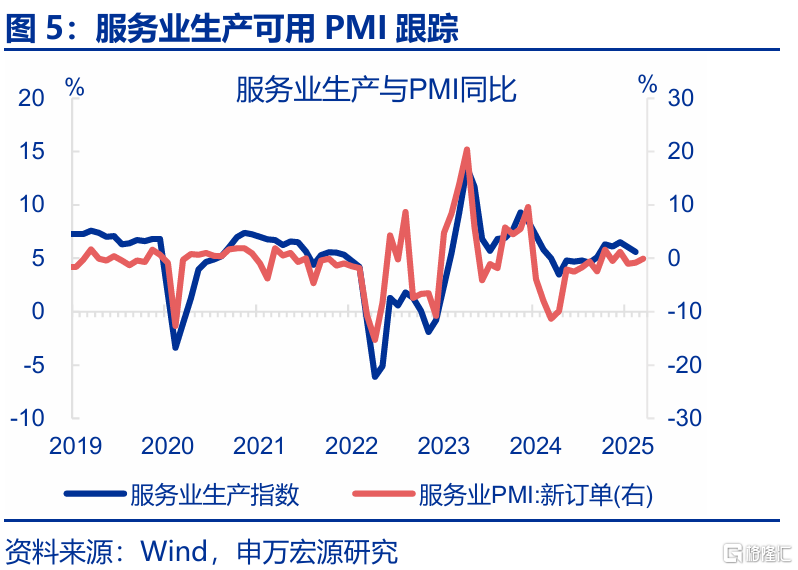

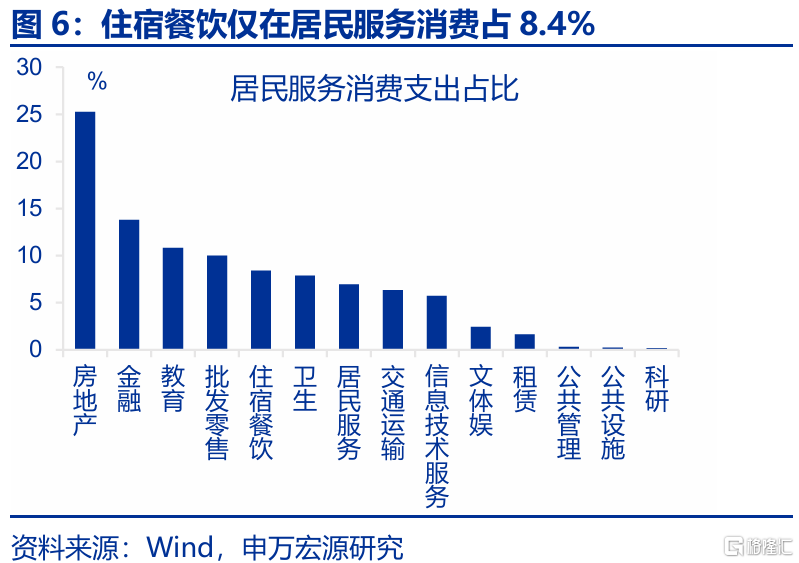

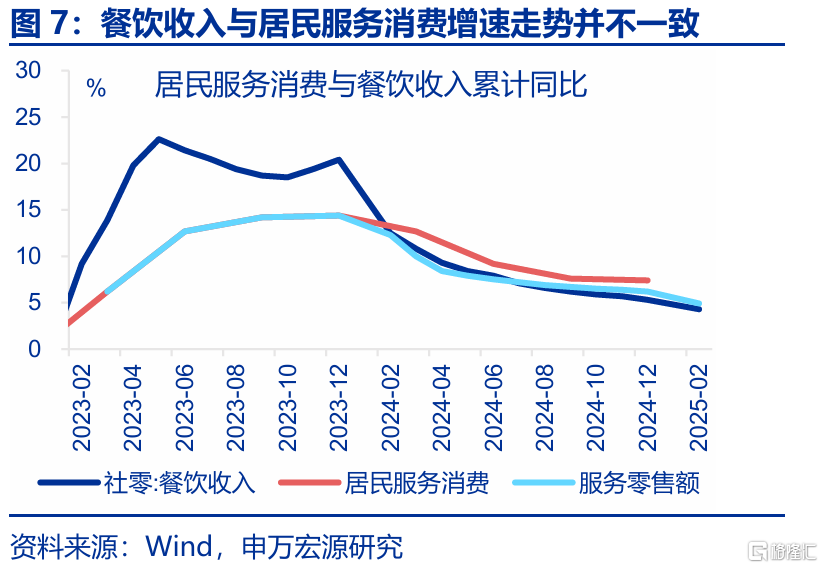

市場更多聚焦工業與商品消費一季度的較強表現,忽視了服務業生產和服務消費表現偏弱。服務業在GDP中佔比(56.7%)遠大於工業(30%)。雖然社零中包括餐飲消費,但住宿餐飲在服務消費中僅佔8.4%。餐飲與服務消費走勢也不匹配。從全口徑服務供需看,1-2月服務零售額增速(-1.3pct至4.9%)、生產增速(-0.9pct至5.6%)均回落。

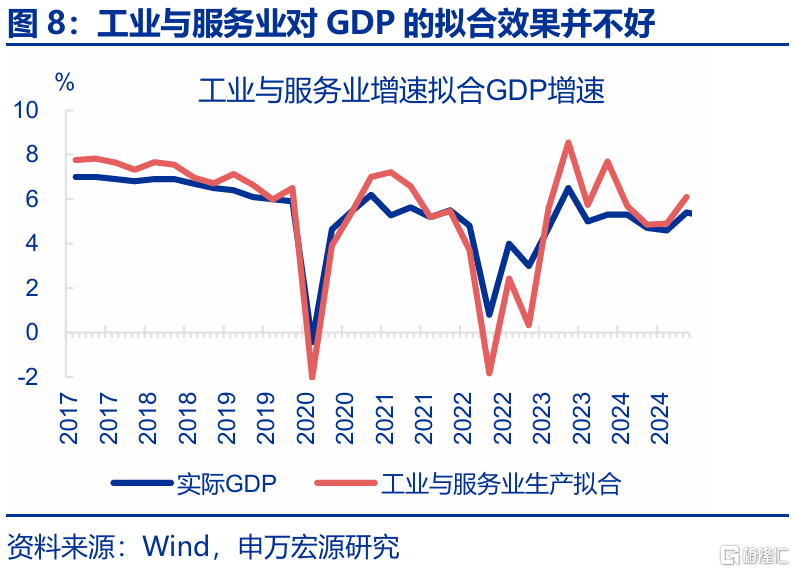

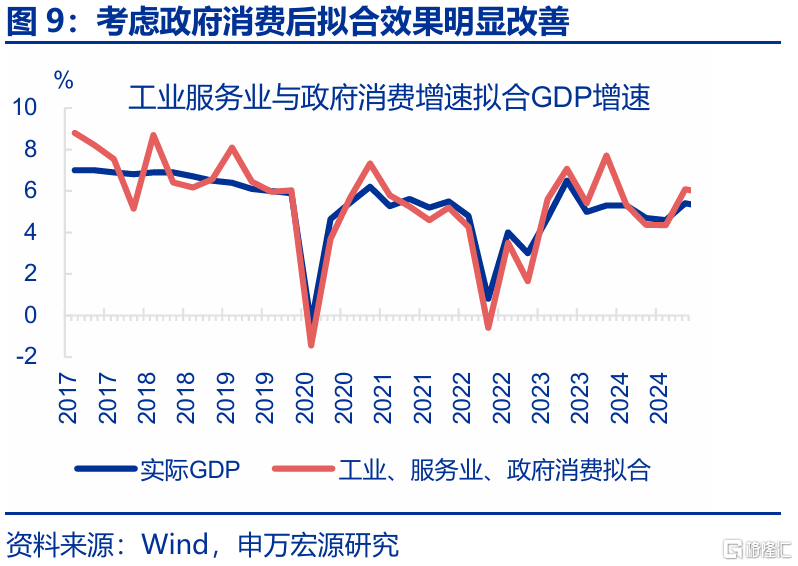

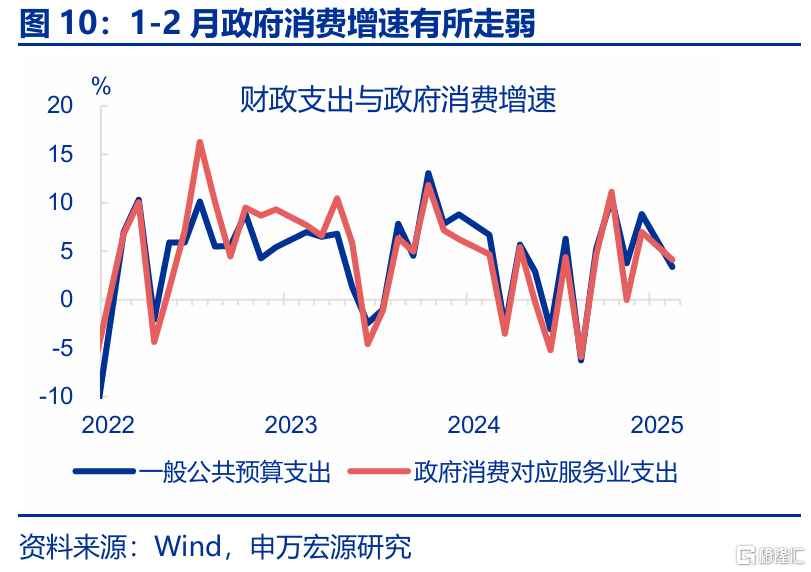

市場用工業與服務業生產擬合一季度GDP,忽視了財政支出與建築業生產走弱的影響。服務業生產指數並不包括由政府支出驅動的非市場性活動。而從1-2月變化來看,一般公共預算支出、相關服務業政府消費支出增速分別下滑5.4pct、2.9pct至3.4%、4.1%,也會拖累一季度GDP增速。此外,1-2月建築業生產走弱也會額外拖累GDP讀數。

常見誤區二:傳統分析指標代表性較低,並不能准確度量經濟需求側真實情況。

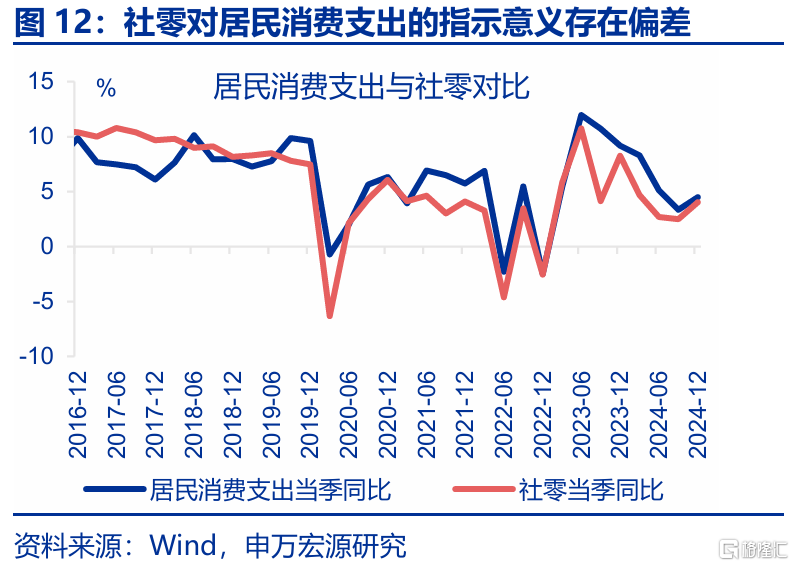

消費:社零並不等同於居民消費,其中社會團體零售對社零的擾動大於居民消費的影響。社零統計包括社會集團的中間消耗與固定資產購置(佔比高達44%),譬如企業購买公用車,也計入社零中,但在GDP核算屬於固定資產投資。該因素會顯著幹擾社零總體表現。2020年以來社零走弱更多受到社會集團零售的影響,而非單純反映居民消費走弱。

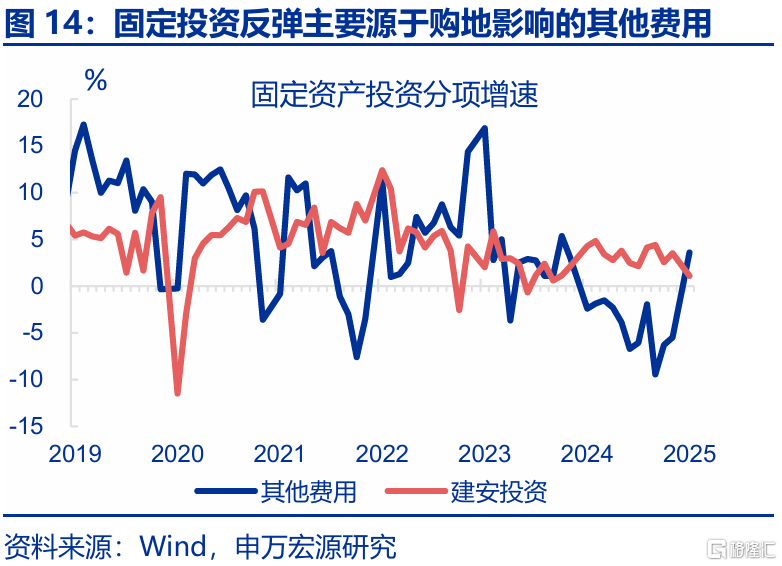

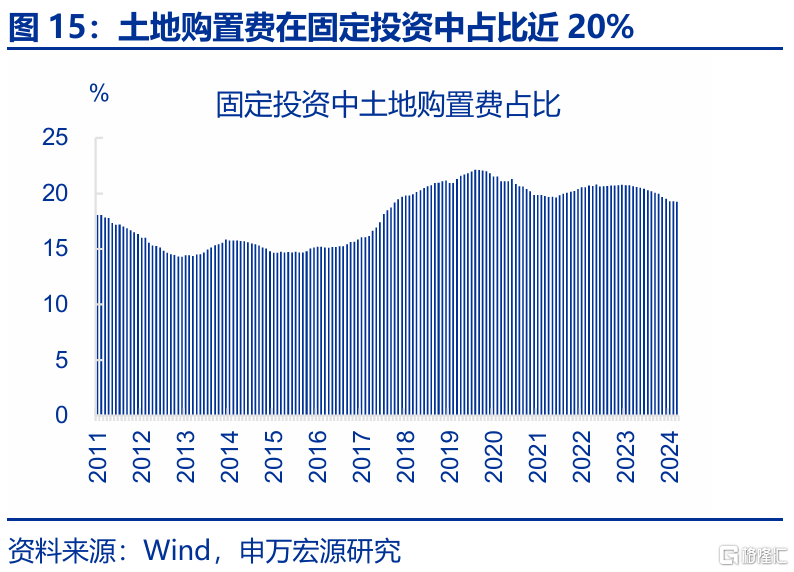

投資:固定投資走強並不代表GDP投資項走強,固定投資中土地購置費並不計入GDP,且GDP投資項還包括AI影響的無形資本形成(傳統指標無法跟蹤)。1-2月固定投資增速反彈主因土地購置費衝高,但影響GDP的建安投資增速回落2.4pct至1.1%。同時,AI研發支出走強,帶動GDP中無形資本形成規模持續上升,該變化難由傳統指標跟蹤。

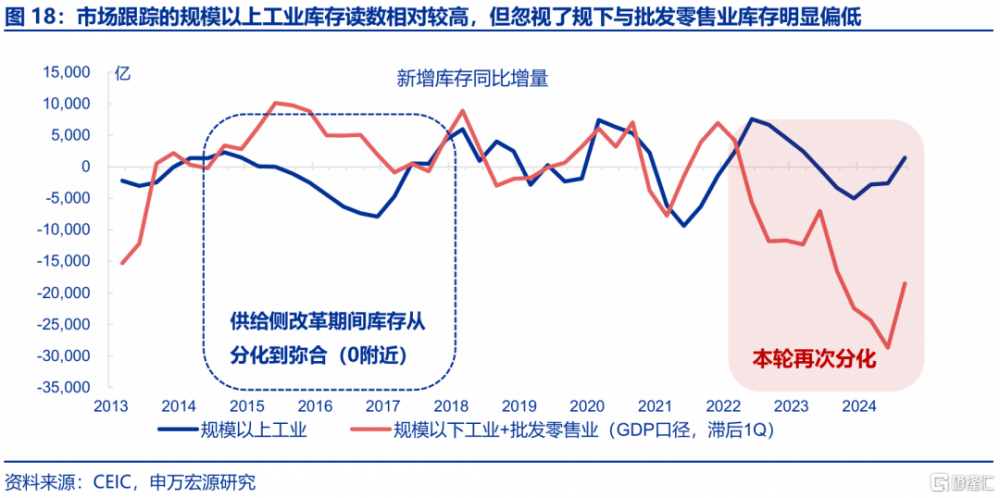

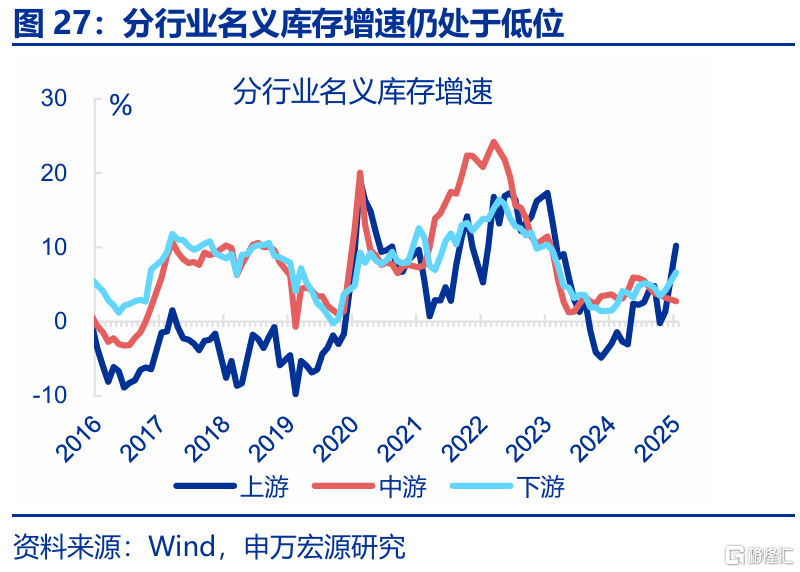

庫存:工業企業庫存僅是全社會庫存的一部分,表現更弱的渠道庫存往往被忽視。市場往往通過規模以上工業企業產成品存貨指標跟蹤全社會庫存變化,但忽視了規模以下工業庫存(小企業庫存),以及渠道庫存(批發零售業庫存)的表現,後者目前水平更低。

常見誤區三:近兩年價格指標明顯回落,但市場仍以名義增速討論實際增長。

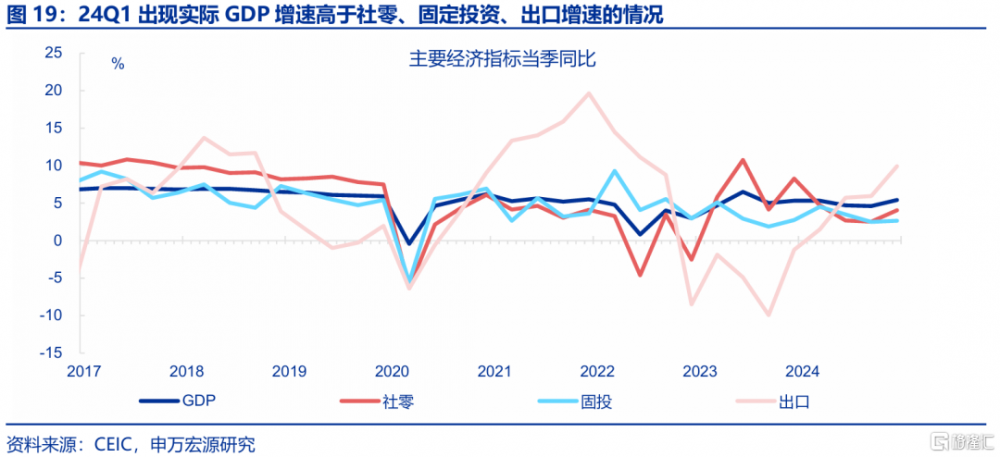

市場一度困惑於社零、投資、出口增速同時低於實際GDP增速,主因忽視了名義指標與實際指標的差異。社零、固定投資、出口增速均爲名義值,而近年來PPI、出口價格指數等通脹指標明顯下行,自然會導致經濟指標名義增速偏低。

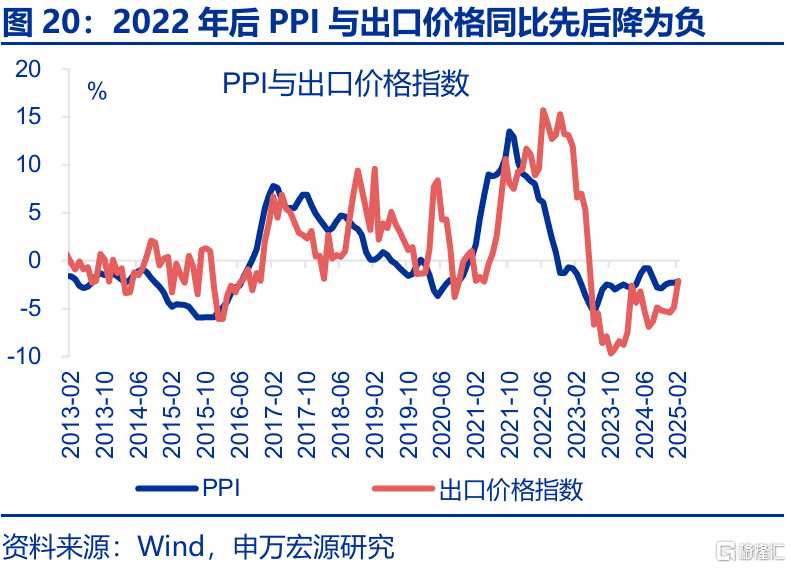

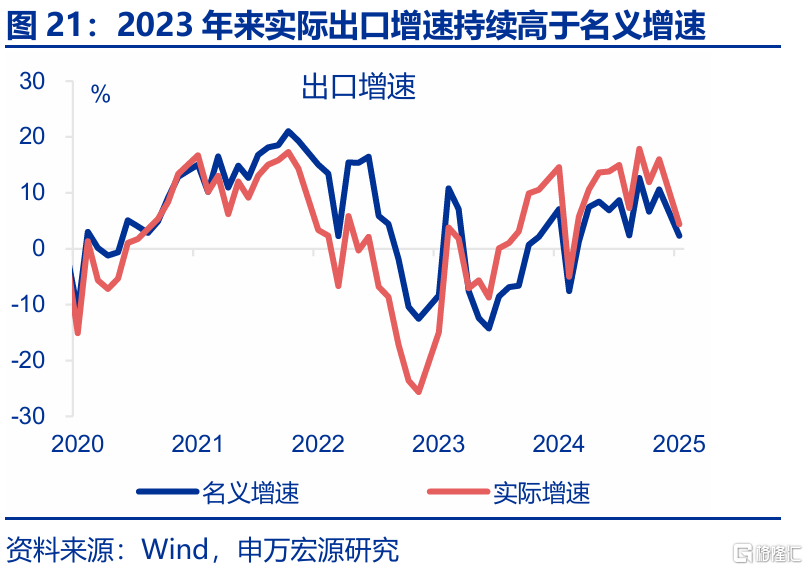

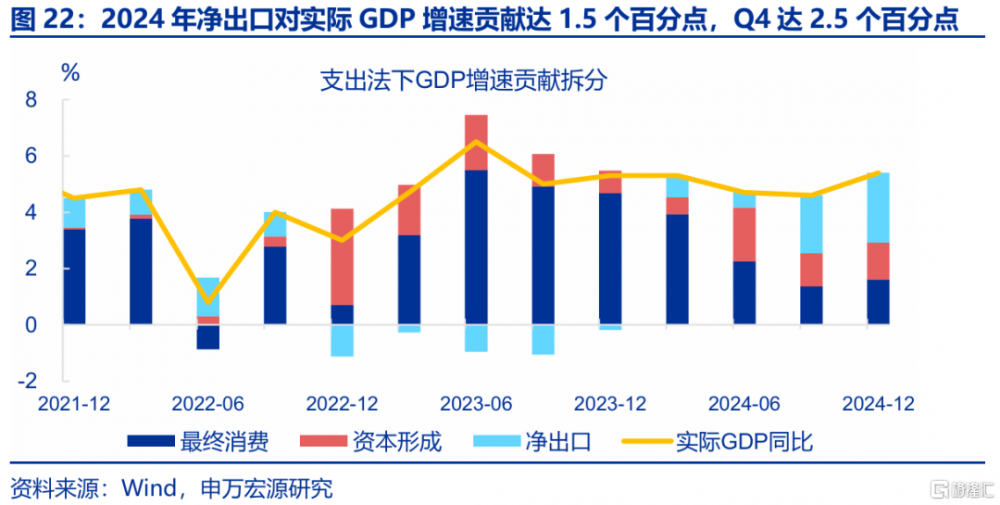

外需方面,PPI下行拖累出口價格,實際出口增速遠高於名義增速,這也是爲何2024年淨出口GDP貢獻超預期的原因。2024年出口價格同比爲-5.5%,跌幅明顯大於同期PPI(-2.2%),同期出口名義增速仍能達到5.6%的高位,說明實際增速相當強勁(11.1%)這也是爲何2024年淨出口對實際GDP增速的貢獻高達1.5個百分點的主要原因。

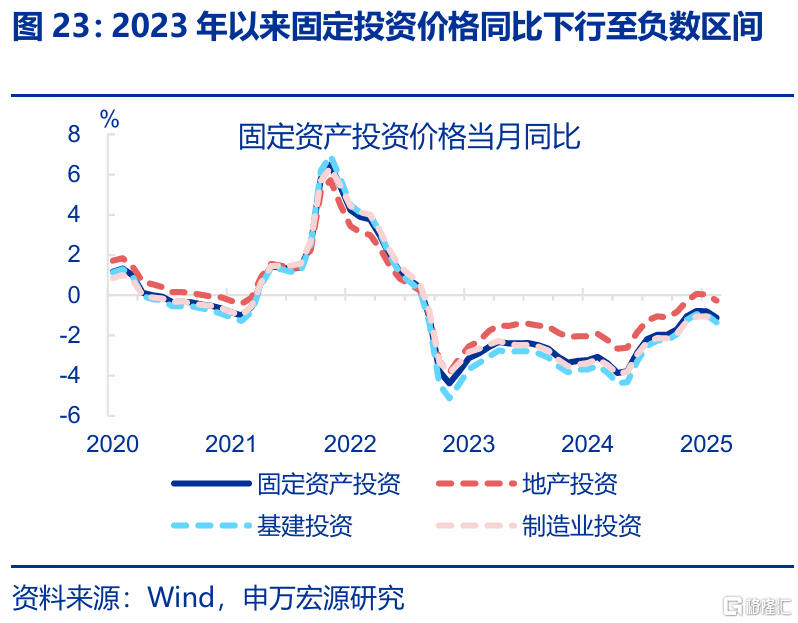

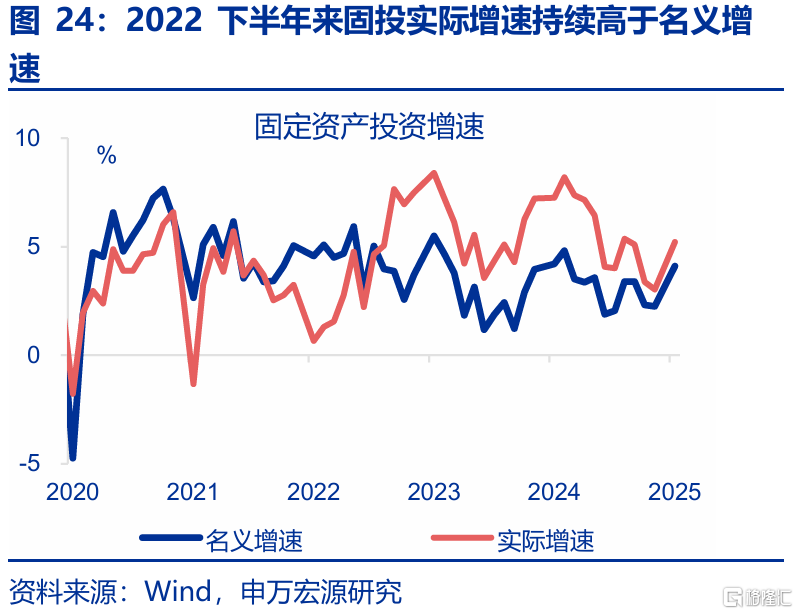

內需方面,PPI大幅下行也拖累固定投資價格,剔除價格後實際固定資產投資增速並不低。固定投資價格增速由2022年的0.5%下滑至-2.6%(2023年-2024年平均值),明顯幹擾了固定投資名義增速的表現。換言之,過去兩年固定投資的實際增速並不低(5.6%),持續高於實際GDP增速,這也是經濟增速能夠穩定在5%的另一重要原因。

風險提示

風險提示:模型測算誤差,政策發力超預期,小企業景氣波動。

報告正文

市場預測一季度GDP增速在5.0%-5.4%之間,但跟蹤指標樣本範圍較窄、代表性較低、價格擾動名義指標等三方面或帶來預測誤差,申萬宏源預測一季度GDP增速或在5.0%-5.1%之間。

一、常見誤區一:跟蹤指標樣本範圍較窄

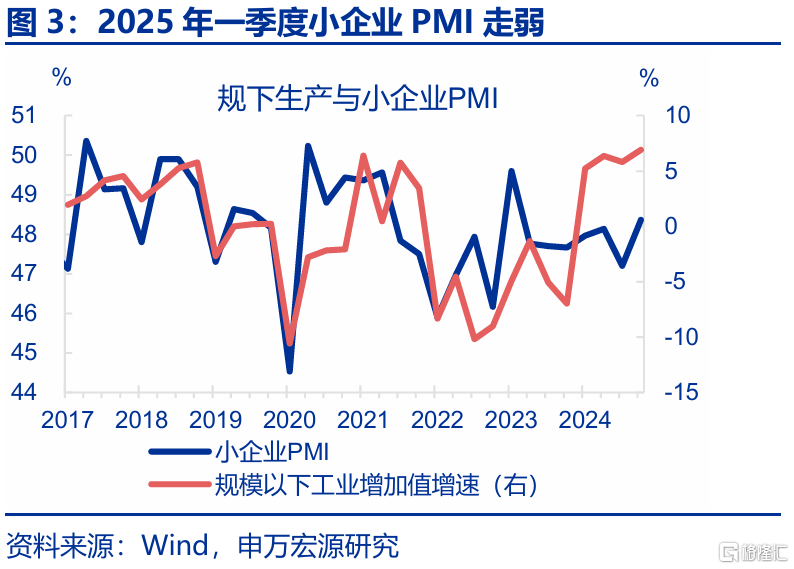

市場常用規模以上工業增加值估算GDP,忽視了規模以下工業景氣度下滑的影響。1-2月規模以上工業增加值增速高達5.9%,3月低基數背景下增速有望高於6%,市場據此估算一季度實際GDP增速在5.0%-5.4%之間。但規模以下工業增加值增速波動遠大於規模以上,且今年一季度面臨超高基數壓力(24Q1增速大幅反彈12.2pct)。同時,一季度小企業景氣度也有所走弱,小企業PMI回落0.8pct至47.5%。此外,海關公布的全口徑出口增速回落幅度(-8.4pct至2.3%)大於統計局公布的規模以上出口交貨值增速(-2.6pct至6.2%),也能間接驗證小企業出口走弱的態勢。

市場更多聚焦工業與商品消費一季度的較強表現,忽視了服務業生產和服務消費表現偏弱。市場基於工業增加值與社會消費品零售估算一季度GDP增速,但兩者更多偏向於商品生產和需求。但服務業在GDP中的佔比(56.7%)遠大於工業(30%)。雖然社零中也包括餐飲服務消費,但根據投入產出表,住宿餐飲在居民服務消費中僅佔8.4%。從表現來看,餐飲收入與居民服務消費走勢也並不匹配,代表性較弱。而從全口徑服務供需表現來看,1-2月服務零售額同比下行1.3pct至4.9%,服務業生產指數同比也回落0.9pct至5.6%。3月服務業PMI雖然小幅回升至50.3%,但仍處於低位。

市場用工業與服務業生產擬合GDP,忽視了財政支出與建築業生產走弱的影響。即使考慮了服務業供需,以此和商品供需(工業生產與商品零售)去擬合GDP增速,也忽視了服務業生產指數的口徑問題,後者並不包括由政府支出驅動的非市場性活動,譬如科學研究和技術服務業,教育,衛生和社會工作中由財政撥款形成的增加值,也即政府消費影響的部分。而從1-2月變化來看,一般公共預算支出、相關服務業政府消費支出增速分別下滑5.4pct、2.9pct至3.4%、4.1%,也會拖累一季度GDP增速。此外,工業與服務業生產擬合忽視了建築業生產的表現,後者與建安投資高度相關,而1-2月雖然固定資產投資增速上升,但建安投資增速回落2.4pct至1.1%。

綜合上述討論,測算一季度GDP增速或在5.0%-5.1%之間,低於市場預期(5.0%-5.4%)。

二、常見誤區二:指標代表性較低,錯估經濟變化

消費:社零並不等同於居民消費,其中社會團體零售對社零的擾動大於居民消費的影響。社零總額的統計範圍並不僅包括居民消費支出,還包括社會集團的中間消耗與固定資產購置,譬如企業購买公用車,也計入社零中,但在GDP核算屬於固定資產投資。而從體量來看,社零中社會集團零售佔比高達44%,會顯著幹擾社零總體增速表現。2020年以來社零走弱也更多受到社會集團零售的影響,後者對整體社零增速的貢獻由2019年的4.4個百分點下滑至0.7個百分點(2020-2024年均值),同期居民消費對社零增速的貢獻僅由3.4個百分點下降至2.5個百分點。

投資:固定投資走強並不代表GDP投資項走強,固定投資中土地購置費並不計入GDP,且GDP投資項還包括AI影響的無形資本形成與商品房銷售增值。市場往往用固定資產投資跟蹤GDP第二駕馬車“資本形成”的影響。但固定資產投資中土地購置費佔比爲19.7%,但後者不計入GDP。對於一季度數據而言,雖然固定投資增速明顯反彈1.9pct至4.2%,但主要源於包含土地購置費的“其他費用”增速改善9.1pct至3.6%,而影響GDP的建安投資增速則回落2.4pct至1.1%。與此同時,GDP投資項還包括固定資產投資以外的領域,譬如地產竣工增速影響的商品房銷售增值(地產銷售影響GDP的部分),和AI等研發支出走強影響的無形資本形成等領域,後者自24Q2以來持續提升,未來AI投入增加有望強化其對GDP的貢獻。

庫存:工業企業庫存僅是全社會庫存的一部分,表現更弱的渠道庫存往往被忽視。市場往往通過月度的工業企業產成品存貨指標跟蹤全社會庫存變化,但忽視了規模以下工業庫存(小企業庫存),以及渠道庫存(批發零售業庫存)的表現。在2022年之前,規模以上工業庫存往往領先規模以下與批發零售業庫存變化。但自2022年以來,規模以上工業庫存同比增量維持正增長(2024年爲1442億),但規模以下與批發零售業庫存同比增量卻大幅負增長。

三、常見誤區三:以名義增速推測實際增速

市場一度困惑於社零、投資、出口增速同時低於實際GDP增速,主因忽視了名義指標與實際指標的差異。從經濟指標表現來看,偶爾會出現實際GDP增速同時高於社零增速、固定資產投資增速、出口增速的情況,譬如2024年一季度GDP增速超預期(5.3%),而同期社零(4.7%)、固定投資(4.5%)、出口(1.5%)增速均低於實際GDP增速。主因近後三者更多爲名義值,而實際GDP增速爲剔除價格的實際值。而近年來PPI、出口價格指數等通脹指標明顯下行,自然會導致經濟指標名義增速偏低。

PPI下行亦拖累出口價格,且由於出口驅動的中下遊產能利用率更低,出口價格指數一度出現跌幅大於PPI的情況,也拖累出口名義增速。2024年出口價格同比爲-5.5%,跌幅明顯大於同期PPI(-2.2%),主因汽車、半導體零部件等下遊出口導向型行業產能利用率更低。在此背景下,2024年出口名義增速仍能達到5.6%的較高水平,說明實際增速相當強勁(11.1%),這也是爲何2024年淨出口對GDP增速的貢獻能達到1.5個百分點的重要原因之一。

PPI大幅下行也拖累固定投資價格,剔除價格後實際固定資產投資增速並不低。伴隨2022年來PPI同比的明顯下滑,主要消耗工業品的固定資產投資價格指數也明顯回落,測算後者增速由2022年的0.5%下滑至-2.6%(2023年-2024年平均值),明顯幹擾了固定投資名義增速的表現。換言之,過去兩年固定投資的實際增速並不低(5.6%),持續高於實際GDP增速、發揮投資穩增長效果。拆分結構看,基建投資增速已然不低(11.8%),明顯高於同期名義增速(8.9%)。制造業投資實際增速(10.5%)也明顯高於名義增速(7.8%)。

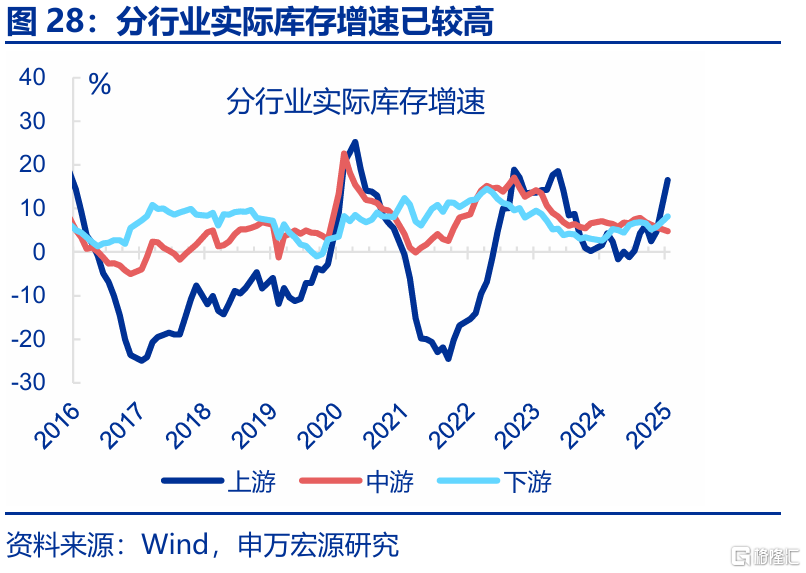

庫存也受價格影響,工業名義庫存處於歷史低位,但剔除價格後實際庫存並不低,這一差異會導致市場對庫存周期判斷出現方向性錯誤。市場跟蹤的工業企業產成品存貨數據爲名義值,受工業品價格走低的影響。近年來PPI同比明顯下滑,會顯著幹擾市場對於真實庫存的估測。2025年1-2月工業企業名義庫存增速爲4.2%,處於歷史較低水平。但剔除價格後實際庫存增速高達7.1%,處於歷史中樞水平附近。從邊際變化來看,名義庫存顯示2022年以來工業持續去庫存(增速由2021年底17.1%下降至2025年1-2月4.2%),但後者更多源於PPI下滑的影響,實際庫存增速同期持續回升(由2021年底-0.3%上升至目前7.1%)。分行業看,1-2月上遊、下遊實際庫存增速分別高達16.5%、8.2%,處於歷史較高區間。

風險提示

1、模型測算誤差。月頻指標能表徵的經濟活動有限,未公布數據的領域景氣波動會造成誤差。

2、政策發力超預期。3月財政支出增速若明顯超預期,將對一季度GDP形成額外支撐。

3、小企業景氣度延續偏弱。小企業景氣表現弱於宏觀指標。

注:本文內容節選自申萬宏源2025年4月7日發布的《經濟“測不准”的三大誤區?——兼論一季度GDP預測》,分析師:趙偉 屠強 耿佩璇

標題:經濟“測不准”的三大誤區?

地址:https://www.iknowplus.com/post/209484.html