對等關稅後的美國經濟與市場策略推演

核心觀點

核心觀點:對等關稅對美國經濟的影響在於滯脹衝擊與加劇收入分配不平等,後者將強化美國消費的下行風險。從大類資產表現來看,市場交易的更多是衰退而非滯脹,主要在於Fed Put落空、油價大跌緩解通脹壓力、以及大蕭條經驗的线性外推等。向前看,考慮到關稅政策走向的高度不確定性,短期關注三類風險:①流動性惡化並出現危機;②歐盟奮起反制;③中美對抗升級。若上述風險事件消除,或是全球權益、大宗資產從左側走向右側的時機。綜合看,短期看風險難言充分發酵,中期看經濟仍存在滯脹風險,因流動性問題回調的黃金仍然是最佳資產。

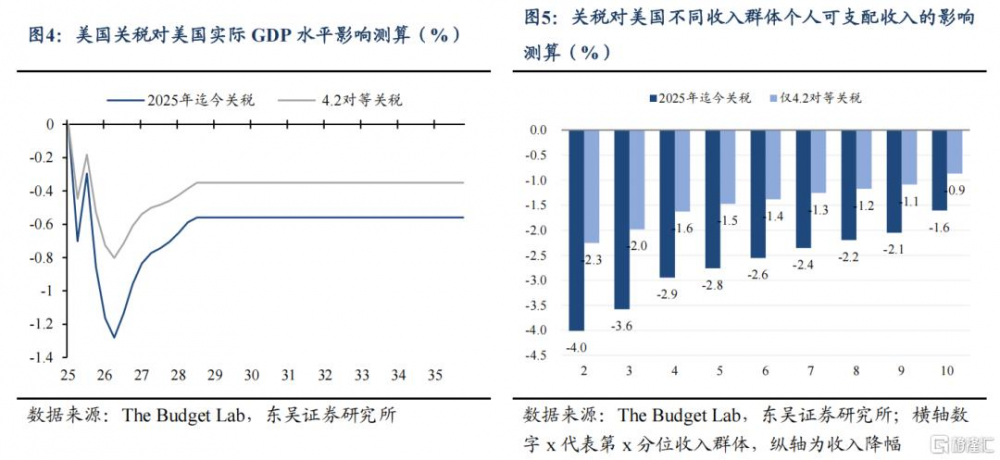

對等關稅對美國經濟的影響:滯脹衝擊、加劇收入不平等。加徵對等關稅後,美國平均進口關稅、對華稅率分別升至22.44%、64.66%的歷史高位。高關稅對美國經濟的衝擊在於滯脹和加劇收入不平等。“滯”的方面,研究機構測算特朗普的關稅新政對2025年美國GDP增速的拖累約爲-0.87%,並大幅上調2025年美國衰退預期;同時,關稅的累退性質使得高關稅對低收入群體的衝擊更大,加劇收入分配不平等現象的同時,進一步拖累本已走弱的美國居民消費。“脹”的方面,進口關稅給美國核心商品CPI帶來上行壓力,研究機構普遍測算關稅新政對美國物價水平的推升幅度在1-2.5%之間。相較於2018-19年期間,本輪對等關稅的升級對通脹的上行風險料更加顯著。

市場爲何交易衰退而不是滯脹?三方面因素是直接催化劑。其一,美聯儲選擇鷹派應對滯脹風險而非救市,Fed Put的落空一方面意味着“脹”的風險降低,另一方面也意味着“滯”的風險、即衰退風險增大。其二,油價大跌給通脹預期降溫。其三,由於對等關稅的力度已接近甚至超過20世紀30年代大蕭條時期的高關稅情景,市場更多將當前類比爲大蕭條時期而非70年代的大滯漲,並進行线性外推,強化了市場的衰退預期。此外,對流動性危機的擔憂驟升也加劇了短期的衰退預期。但是,當前市場的衰退交易並不意味着最終不會走向滯脹,內外部環境使得此輪關稅對通脹的上行風險料將大於2018-19年時期。

未來推演與市場策略:關注三類風險。對等關稅下一步的核心問題在於,關稅是目的還是手段?如果是目的,那么當前的高關稅將是常態,美國乃至全球經濟衰退難以避免;如果是手段,則應關注各國對美妥協後特朗普對關稅的延期與豁免。但考慮到特朗普關稅政策的高度不確定性的推演的難度,向前看可重點關注三類風險:①流動性惡化並出現危機,直至倒逼出現Fed Put;②歐盟奮起反制,歐美之間的關稅衝突升級;③中美對抗升級。若上述風險事件落地或者消除,則可關注4月9日前可能存在的豁免與延期,對衰退的擔憂將因對等關稅分批次的豁免而緩釋,風險情緒修復意味着全球股市風險情緒的回歸。就大類資產策略而言,綜合來看,短期看風險難言充分發酵,中期看經濟仍存在滯脹風險,因流動性問題回調的黃金仍然是最佳資產。

風險提示:美國關稅政策的不確定性極高,基於此對美國經濟增長和通脹的推演可能存在失真;中美貿易摩擦走向的不確定性較高,需警惕後續美國進一步加大對華關稅措施的可能性;關稅對全球市場的衝擊超預期,引發地區乃至全球性的流動性危機或金融危機。

正文內容

1. 對等關稅如何衝擊美國經濟:高關稅的增長與通脹效應

截至最新,特朗普在“獨立日”宣布的對全世界額外加徵10%關稅已於4月5日生效,而在此基礎上對60個國家和地區徵收的對等關稅將於4月9日本周三生效。其中,已被加徵25%關稅的商品(鋼鋁、汽車&零部件、不符合USMCA的加墨商品)和未被加徵關稅的銅、藥品、半導體、木材、黃金不適用。

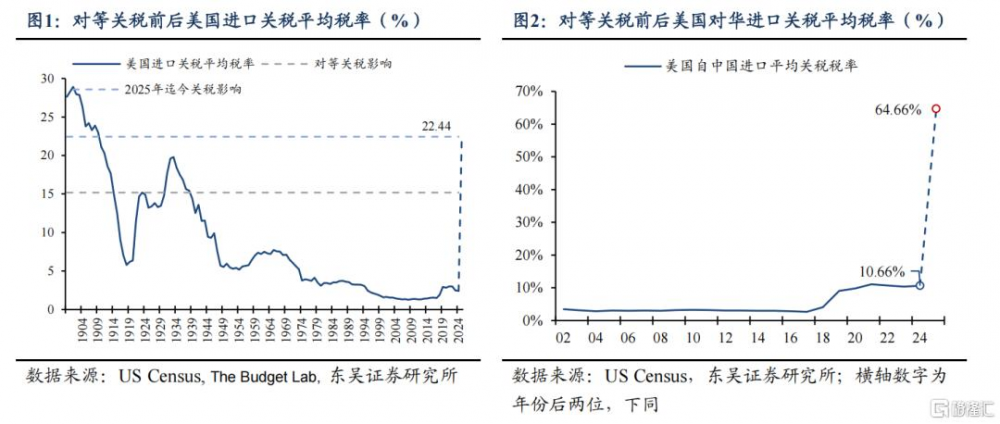

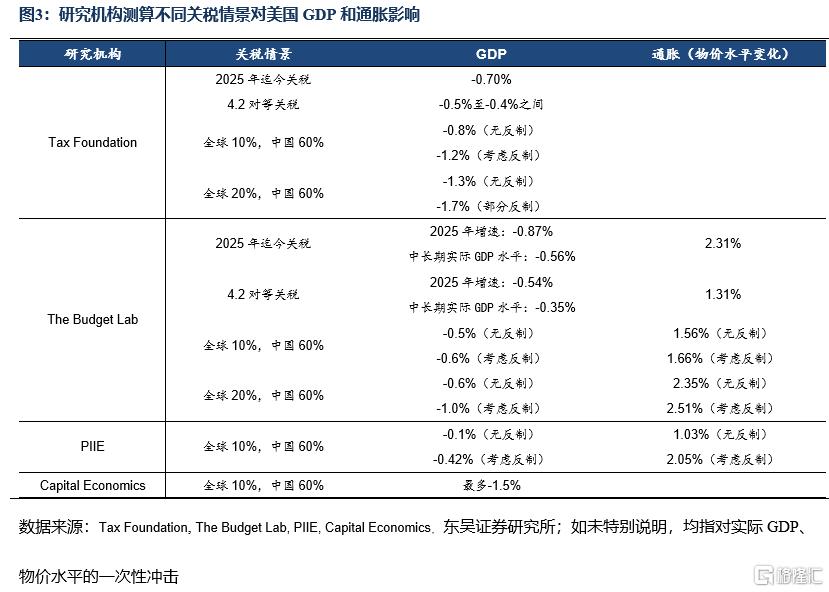

美國平均進口關稅、對華關稅稅率升至歷史性高位。根據USTR的計算規則,對等關稅的算法可簡化爲約等於該經濟體對美貿易順差/總進口量的50%,最低爲10%。截至2024年,美國進口平均關稅稅率爲2.34%,對中國進口平均關稅稅率爲10.66%。由於對等關稅應用於所有進口商品,因此,給定各國的對等關稅稅率(考慮加、墨在USMCA協議內的豁免商品),可計算出美國最新進口關稅平均稅率升至22.44%,已高於20世紀30年代《斯穆特-霍利關稅法案》的高關稅時期。對中國而言,在2024年稅率基礎上新增2025年迄今兩次10%、一次34%幅度的關稅,則最新美國對中國進口平均關稅稅率升至64.66%的歷史高位。

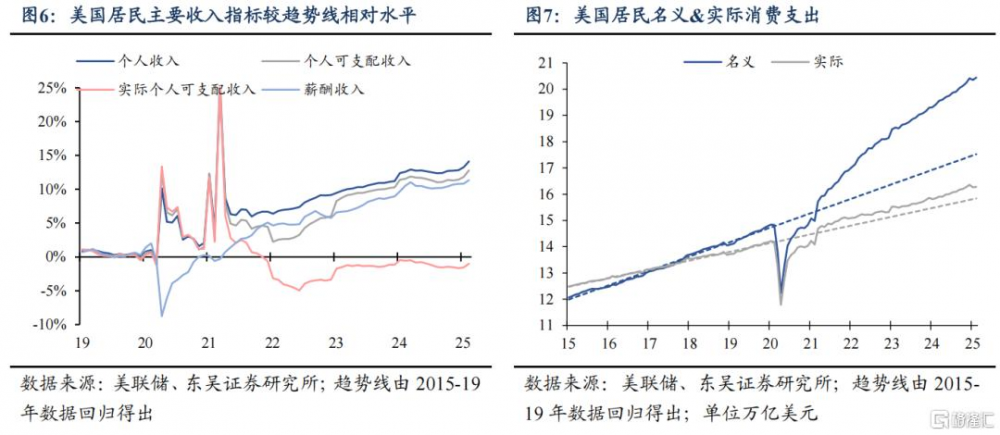

關稅對美國經濟的衝擊:滯脹衝擊、加劇收入不平等。目前美國對全球徵收10%、中國徵收54%的關稅新政已十分接近特朗普競選時以及年初市場各方預期的“全球10%,中國60%”風險情形。“滯”的方面,短期看,2月以來特朗普關稅政策的不確定性、疊加裁員減支等收縮性財政政策,已經給美國居民和企業增長預期帶來顯著負面衝擊,而大超預期的對等關稅進一步加劇了市場對美國經濟衰退的擔憂。The Budget Lab測算2025年迄今的關稅新政對美國實際GDP的拖累幅度在-0.7%,Tax Foundation測算特朗普的關稅新政對美國2025年GDP增速拖累約-0.87%;摩根大通則將2025年美國衰退預期從40%上調至60%。中期看,高關稅對資源配置和生產效率的影響也將拖累中長期潛在增速。The Budget Lab測算關稅新政將拖累美國中長期GDP水平-0.56%。

值得注意的是,關稅的累退性使得高關稅對低收入群體的衝擊相比高收入群體更大,加劇收入分配不平等現象的同時,拖累美國消費增長。The Budget Lab測算,2025年迄今的關稅新政將使得收入分位在最低20%群體的可支配收入下滑4.0%,對最高10%收入群體的可支配收入衝擊幅度爲1.6%。而今年以來,部分受政策不確定性、緊財政預期的衝擊,美國消費者信心大幅下滑,使得在居民可支配收入穩健增長的情形下(圖6),名義與實際消費仍出現顯著收縮(圖7)。因此,高關稅對美國居民、尤其是邊際消費傾向更高的低收入群體的消費預期和實際購买力的侵蝕,料進一步強化下行風險。

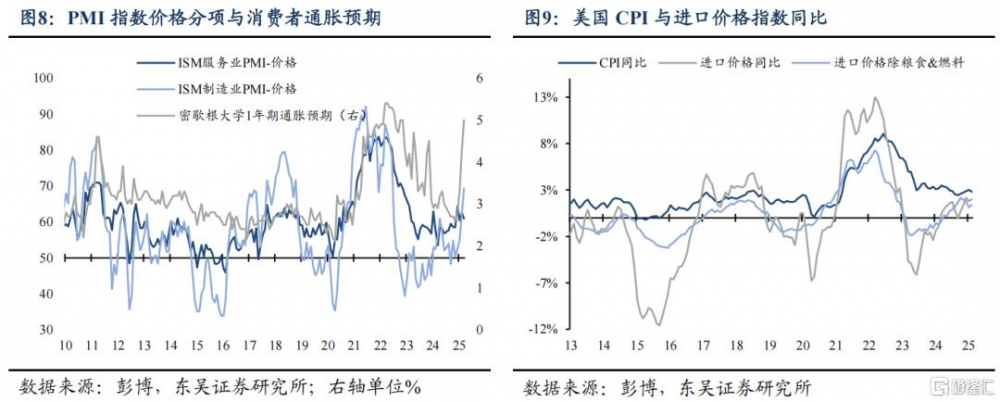

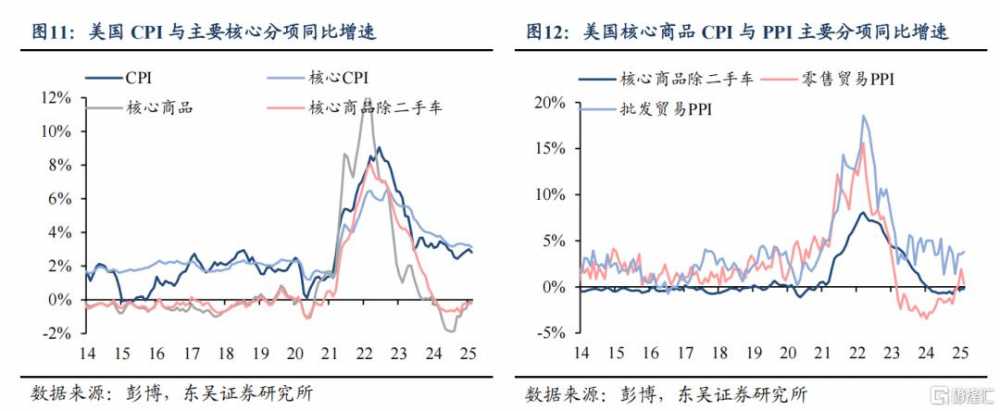

“脹”的方面,進口關稅直接給美國核心商品CPI帶來上行壓力。從最新2月美國CPI數據來看,核心商品通脹環比連續2個月轉正,同比下行的空間也已經十分有限。研究機構普遍測算關稅新政對美國通脹的推升幅度在1-2.5%之間(圖3),效應在年中之後顯現。值得注意的是,與2018-2019年期間的關稅战不同,自2025年初以來,特朗普的關稅“大棒”已經大幅推升消費者和生產商通脹預期至高位,美國進口價格同比增速也出現擡升勢頭,通脹黏性尚未消退環境下,對等關稅的升級對通脹預期與通脹的上行風險料更加顯著。

2. 市場交易:爲何是衰退而不是滯脹?

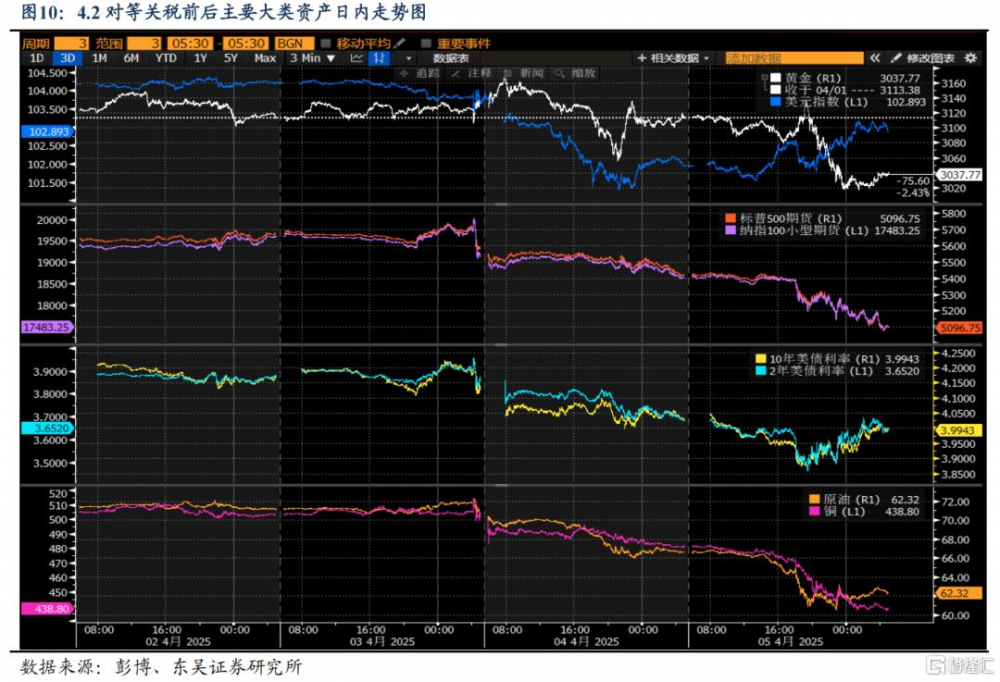

4月2日對等關稅官宣、4月4日中方對等反制後,交易員對美聯儲全年降息預期由3次加碼至4次,10年美債利率由4.2%最低跌至3.9%,美股、銅油、黃金均出現下跌,美元指數先跌後漲;與此同時,美國1-5年期盈虧平衡通脹預期飆升後迅速下跌。從大類資產的表現來看,不同於研究機構對關稅“滯脹”效應的整體判斷,市場的更多是衰退,而非滯脹。

爲何市場選擇交易衰退“劇本”?三方面因素是直接催化劑。其一,美聯儲選擇鷹派應對滯脹風險而非救市。上周五超預期的非農(預期14萬,實際22.8萬)公布後,美聯儲主席Powell進行了公开演講,表示目前並不着急調整利率,這讓市場對美聯儲全年降息預期從4.9次回到4次。相應的,10年美債利率從3.88%回到4%。沒了Fed Put,一方面意味着“脹”的風險降低,但另一方面也意味着“滯”的風險、即衰退風險增大。其二,油價大跌給通脹預期降溫。受需求側衰退預期升溫與供給側OPEC增產超預期影響,WTI原油一度跌至60$/桶附近。作爲美國通脹最大的邊際變量,油價下跌能很好地抑制美國通脹。其三,由於對等關稅的力度已接近甚至超過20世紀30年代大蕭條時期的高關稅情景,市場更多將當前類比爲大蕭條時期而非70年代的大滯漲,並進行线性外推,強化了市場的衰退預期。此外,出於對美國經濟、特朗普政策不確定性的擔憂,美股已經歷了持續的大跌和拋售,在大超預期的對等關稅的重擊下,市場對流動性危機進而金融風險的擔憂驟升,加劇了短期的衰退風險。

當然,暫不論短期市場對美國經濟衰退的預期是否超調,當前市場的衰退交易並不意味着最終不會走向滯脹。對於“脹”而言,我們認爲此輪關稅對通脹的上行風險料大於2018-19年時期。2018-19年的關稅战期間,相較於相對克制的關稅,美國通脹反而是下行的。一方面,油價的拖累大於核心商品的拉動,因爲前者波動率與跌幅都更大。另一方面,也是更重要的,出口鏈利潤率由四個部門承擔:美國消費者、美國貿易商、中國出口商、中國生產商。2018-19年間美國對華關稅提升17.9%至21%,同期美國PPI上漲2.2%,中國匯率貶值9.2%,中國PPI下跌5.9%,真正傳導致美國消費者的通脹不足1%,即美國企業、中國匯率、中國企業分攤了這部分成本。

但當下的情形與當時不盡相同。從供給端看,上述三方承擔關稅成本的意愿更弱:從企業調查來看,當關稅成本超過一定閾值之後,企業犧牲利潤的意愿將大大降低,而更多選擇將成本轉移給消費者;從中國央行的政策立場來看,此輪通過人民幣大幅貶值應對關稅衝擊的概率較低。從需求端看,當前美國正處於降息周期,且現任美聯儲主席即將面臨換屆,2026年5月特朗普新提名的美聯儲主席將接班Powell。特朗普對於低利率的訴求使得其大概率選擇一位鴿派主席,若其在2026年“錯誤降息”,以求緩解關稅給經濟、美股的下行衝擊,並減輕財政的利息負擔,則屆時貨幣寬松對美國二次通脹的影響將真正开始顯現。

3. 未來推演與市場策略:關注三類風險

推演對等關稅下一步的核心問題在於,關稅是目的還是手段?這是當下最大的不確定性。如果是目的,即一定要制造業回流、需要關稅創造貿易盈余與財政收入,那么當前的高關稅將是常態,美國乃至全球經濟衰退難以避免。如果是手段,關稅是爲了配合財政給短期經濟施壓、配合TCJA延期,並爲中期選舉服務,那么應關注各國對美妥協後特朗普對關稅的延期與豁免。綜合最新各方表態來看,傾向於談判和讓步的國家更多,而歐盟等大型經濟體的態度更加鷹派。

當然,特朗普政策的高度不確定使得推演和預測未來關稅政策走向幾乎是“不可能之事”,未來1-2個月的市場料仍是高波動與避險情緒主導。向前看,需要關注三類風險:

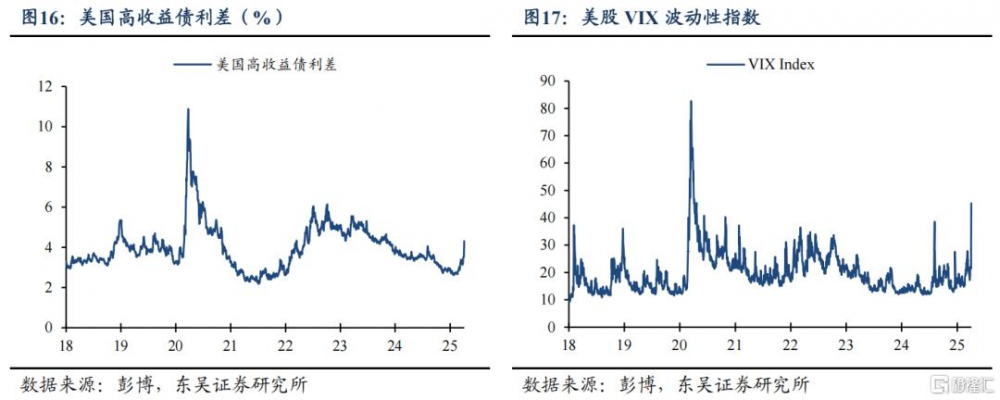

(1)流動性惡化並出現危機,或倒逼出現Fed Put,例如美聯儲確認5月降息。此輪風險資產與避險資產如黃金的同步大跌意味着流動性問題已經开始顯現:全球權益、大宗等資產的快速下跌導致投資者不得不提前止盈黃金多頭,以應對Margin Call,類似的事情在2008年次貸危機、2020年疫情衝擊時都發生過。從流動性指標來看,此輪衝擊中,美國高收益利差、VIX波動性指數的飆升是流動性風險最爲顯著的代表,二者在此前美國經濟後周期中長期處於較低水平。若全球資產延續大跌引發類似2020年3月的流動性衝擊乃至經濟短期衰退,或是美聯儲救市或特朗普修正關稅政策的契機。

(2)歐盟奮起反制。歐盟擁有對美反制的立場(雖然开始右轉但總體意識形態仍然由左派主導)與籌碼(歐盟是美國最大的服務貿易經濟體),且從近期表態來看,德、法兩國對美國關稅的反制態度較爲強硬,歐盟國家也已开始致力於尋求統一战线應對美國關稅衝擊。若歐美之間的關稅衝突升級,短期來看或進一步加劇市場波動。

(3)中美對抗升級。我國在宣布對美加徵34%關稅後,中美貿易摩擦存在進一步升級可能,且美國可能以“對華加關稅”爲豁免/延期對等關稅的條件,逼迫越南、墨西哥等國對華加徵關稅,堵住轉出口貿易通道。

若上述風險事件落地或者消除,則可關注4月9日前各國對美妥協以及特朗普在社交媒體上官宣延期,這或是全球權益、大宗商品從左側走向右側的時機。若4月9日存在豁免與延期,則對衰退的擔憂將因對等關稅分批次的豁免而緩釋,這將意味着全球股市風險情緒的回歸。就大類資產策略而言,綜合來看,短期看風險難言充分發酵,中期看經濟仍存在滯脹風險,因流動性問題回調的黃金仍然是最佳資產。

4. 風險提示

(1)美國關稅政策的不確定性極高,基於此對美國經濟增長和通脹的推演可能存在失真;

(2)中美貿易摩擦走向的不確定性較高,需警惕後續美國進一步加大對華關稅措施的可能性,加劇市場波動;

(3)關稅對全球市場的衝擊超預期,引發地區乃至全球性的流動性危機或金融危機。

注:本文節選自東吳證券研報《對等關稅後的美國經濟與市場策略推演》,分析師:蘆哲S0600524110003、張佳煒 S0600524120013

標題:對等關稅後的美國經濟與市場策略推演

地址:https://www.iknowplus.com/post/209485.html