債基”績優生”有何特點?

今年公募基金規模首次超過銀行理財,對於基金這類機構的分析對債券投資變得更爲重要。本文作爲機構行爲系列的第三篇,主要分析債基的行爲特點,尤其是業績突出的債基與整體有何不同。

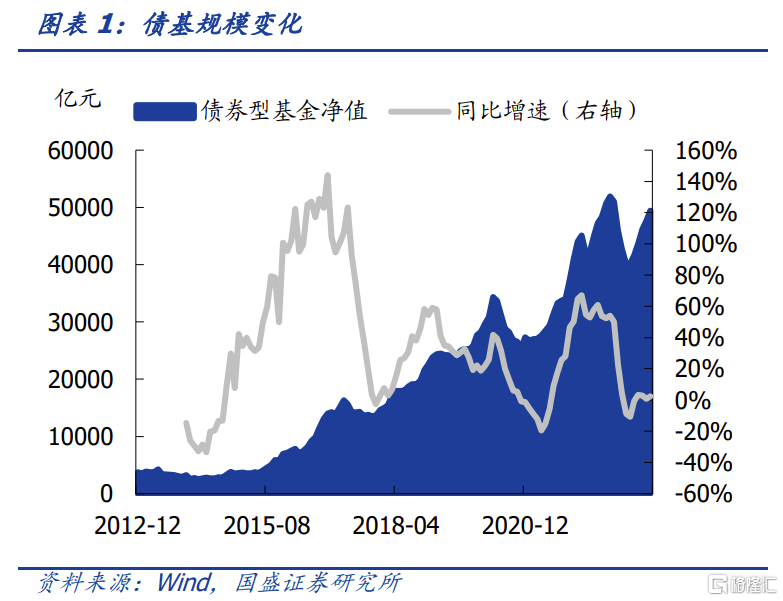

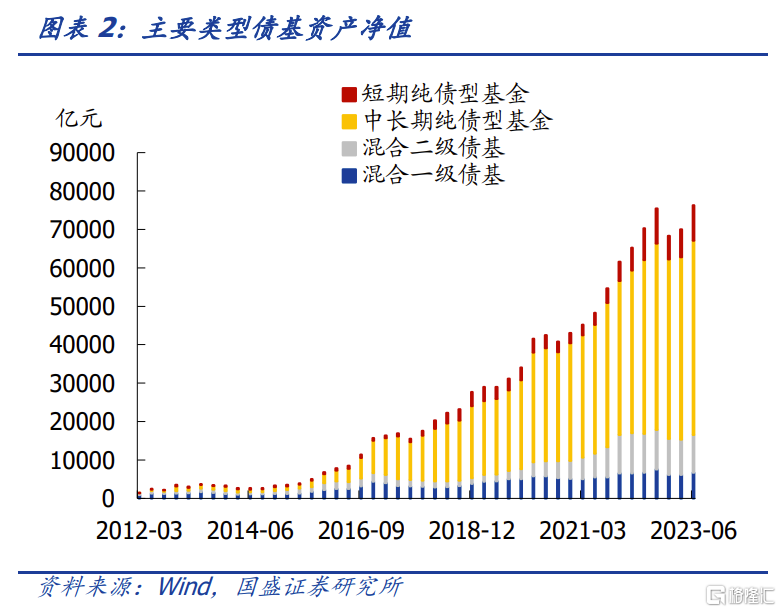

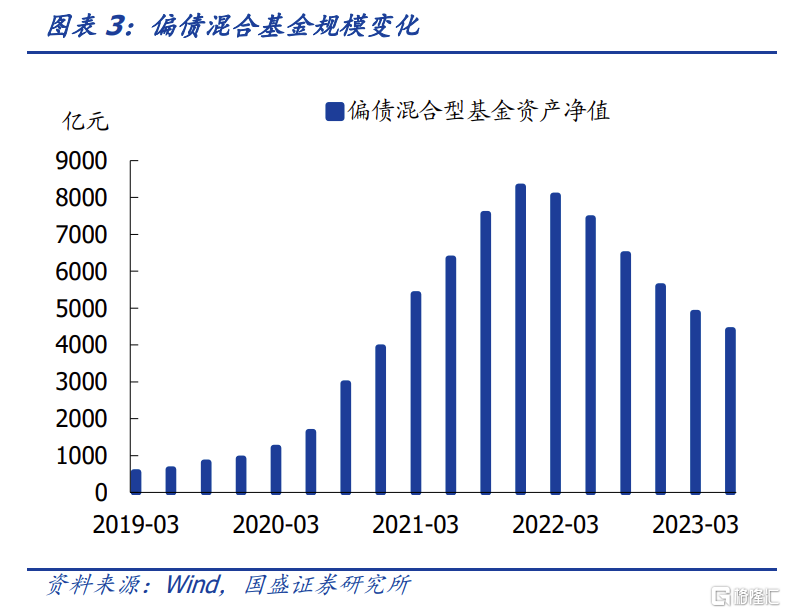

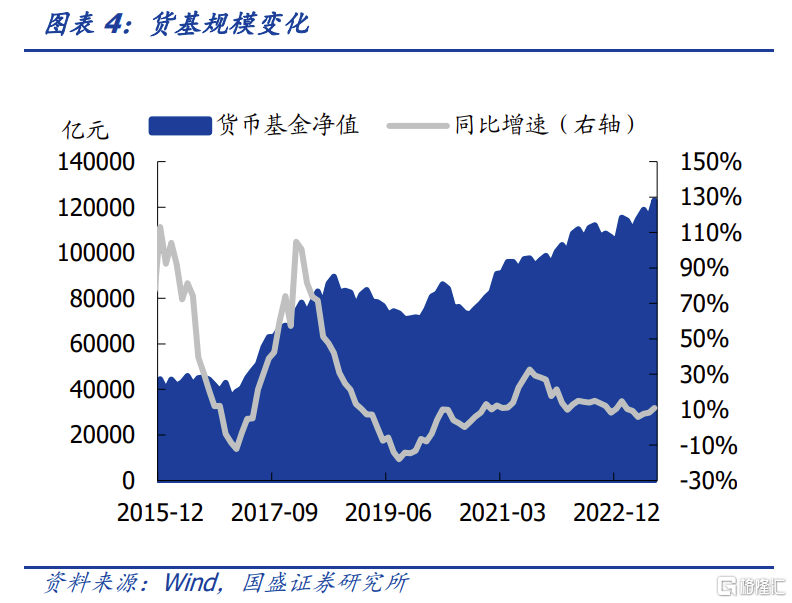

債基規模經歷贖回潮衝擊後今年以來恢復增長,尤以短債基金和貨幣基金增幅更大。債基整體來看,經歷贖回潮衝擊後規模恢復增長至當前5萬億左右。分類來看,今年上半年短期純債基金規模增長最快,上半年短期純債基資產淨值增加3125億元至9197億元,增幅達到51%。偏債混合型基金規模自2022年以來不斷降低,至今年6月已經降至4404億元。同樣作爲短債基金產品,貨幣基金規模也大幅增加,從年初的10.46萬億增長至7月的12.30萬億,半年增加了1.84萬億。這一部分資金來自於從理財流出的資金由於相似的風險偏好部分流入了低風險高流動性的貨幣基金,也有居民超額儲蓄帶來的影響,銀行申購貨幣基金增多。

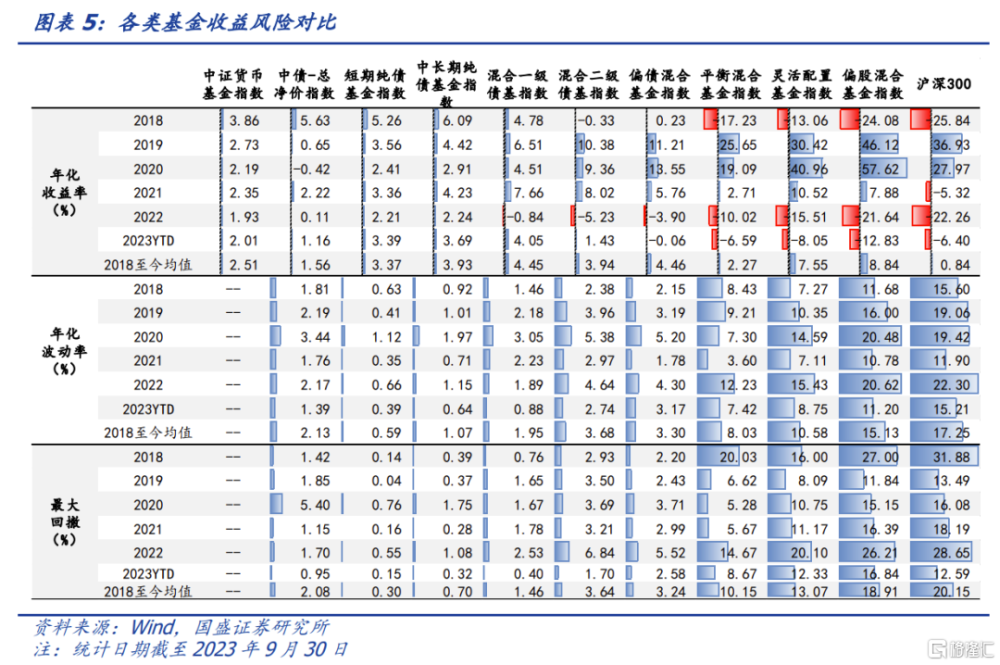

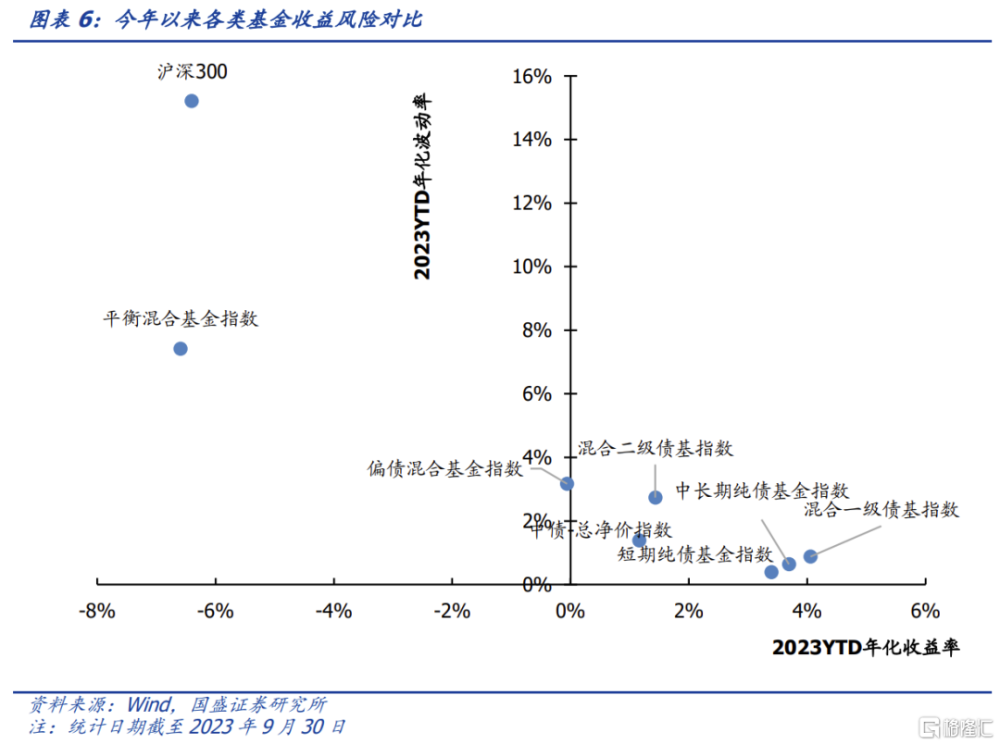

今年以來前三季度純債基收益表現好於二級債基,貨幣基金由於久期更短收益不如純債基。從長期風險和收益來看,基金總體仍表現出收益越高風險越大的特徵,年化波動率和最大回撤與年化收益率正相關。2022年受權益市場行情影響,二級債基、偏債混合型基金與偏股混合型基金收益率大幅下滑,收益率均呈負值;今年以來前三季度一級債基指數、中長期純債基指數、短期純債基指數分別實現年化收益率4.05%、3.69%、3.39%,收益表現好於二級債基和偏債混合基金指數。貨幣基金可使用攤余成本法估值,低風險高流動性,不過久期較短,今年以來收益表現不如純債基。

業績突出的中長期純債基特徵從超配信用債轉爲超配金融債,同樣都是槓杆和久期打的更足,業績突出的短期純債基特徵從超配債券低配現金轉爲低配債券超配現金,但同樣都是短融中票打底,槓杆低久期相對更長。在已公布季報的純債型基金裏,國盛證券篩選出一季度業績表現突出的113只中長期純債基金和16只短期純債基金,以及二季度業績表現突出的95只中長期純債基金和18只短期純債基金。然後國盛證券將業績突出的純債基金與純債基金整體平均水平進行對比。總結來看,2023年一季度業績突出的中長期純債基低配利率債超配信用債,以企業債和中票打底,槓杆更高組合久期拉的更長,在經歷贖回潮後信用債配置價值很高,超配信用債的債基也獲得更高收益。到了二季度債市持續走牛,業績突出的中長期純債基低配政金債超配金融債,以政金債和金融債打底,同樣槓杆更高久期更長。短期純債基來看,一季度業績突出的短期純債基金超配債券低配現金,短融和中票打底,而且低配利率債超配中票,低槓杆但組合久期拉的更長。二季度業績突出的短期純債基金特徵轉爲低配債券超配現金,但同樣還是短融和中票打底,低槓杆久期相對更長。

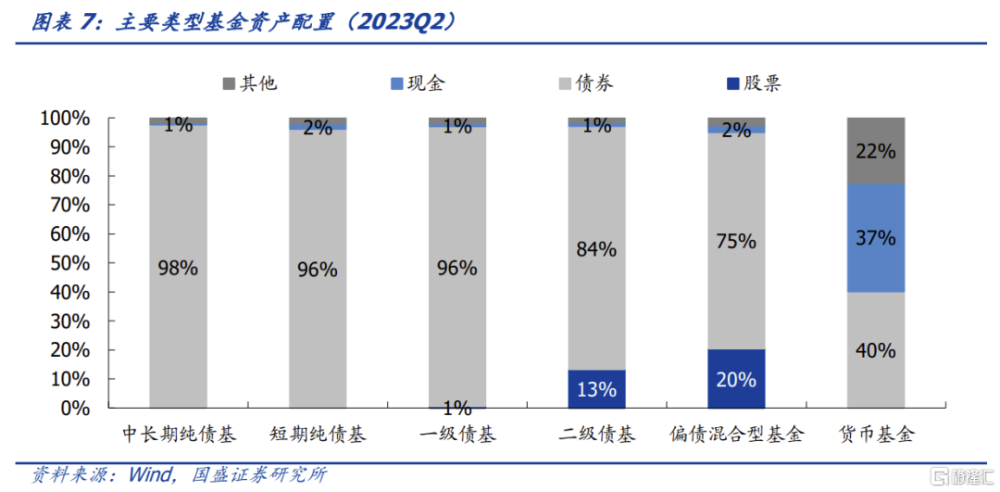

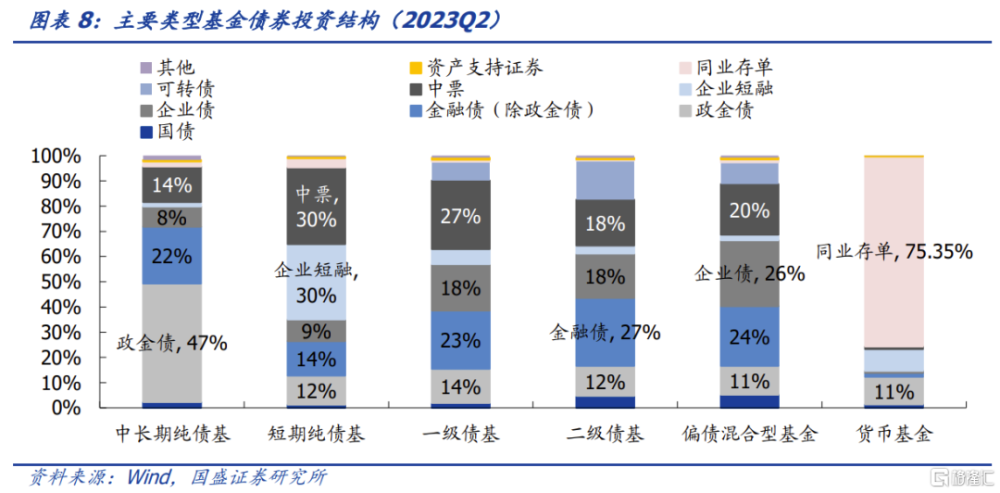

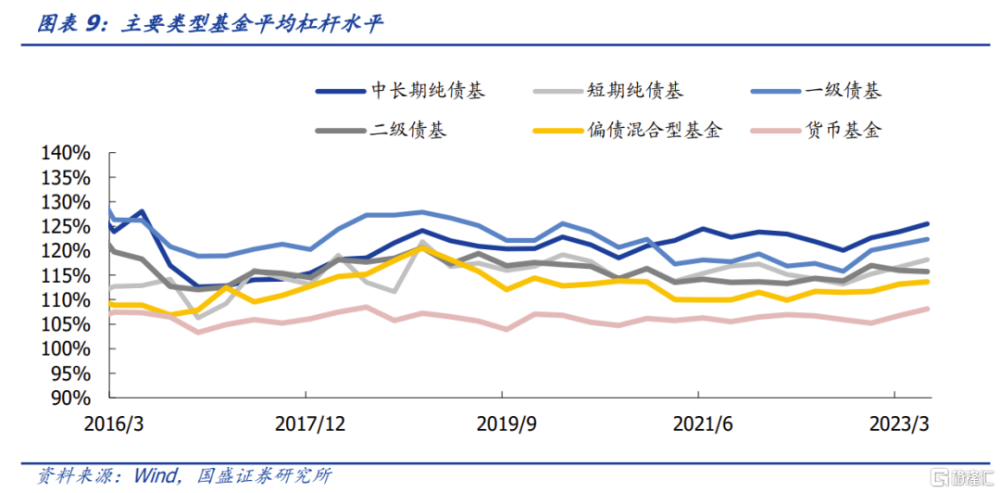

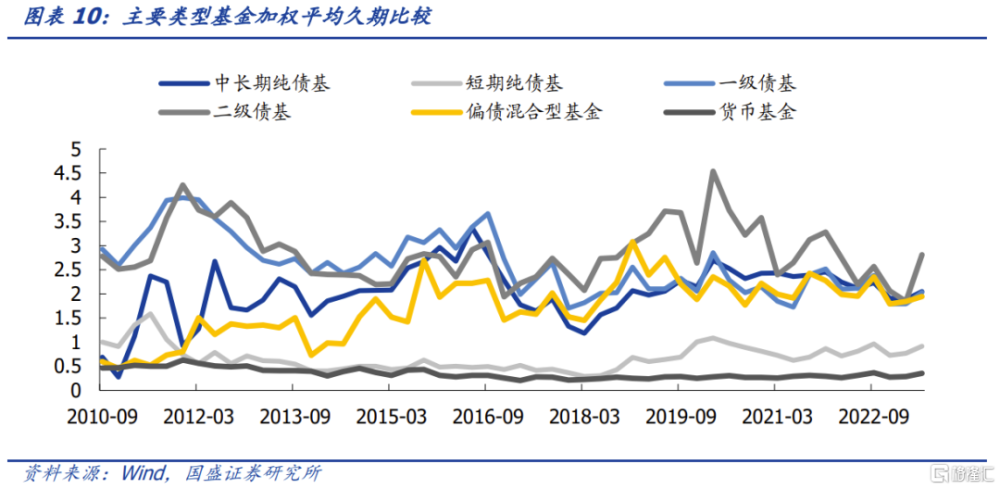

受到監管約束和追求收益目標的不同,各類基金資產配置和配債特點不同。從大類資產配置來看,純債基絕大部分配置債券,二級債基和偏債混合基金配置股票更多,貨幣基金配置現金更多。從券種組合來看,中長期純債基以利率債爲主,短期純債基以短久期信用債爲主,一二級債基和偏債混合型基金持債結構相對更均衡多樣,貨幣基金則主要以存單爲主。槓杆和久期方面,貨幣基金槓杆率和久期明顯低於其他類型基金,根據過去經驗,基金具有交易型特點,往往在資金寬松加槓杆、債市收益率下行拉久期。今年二季度來看,除二級債基外,其他幾類基金的槓杆和久期平均水平都擡升,二級債基平均槓杆率相對平穩,其拉久期更明顯。

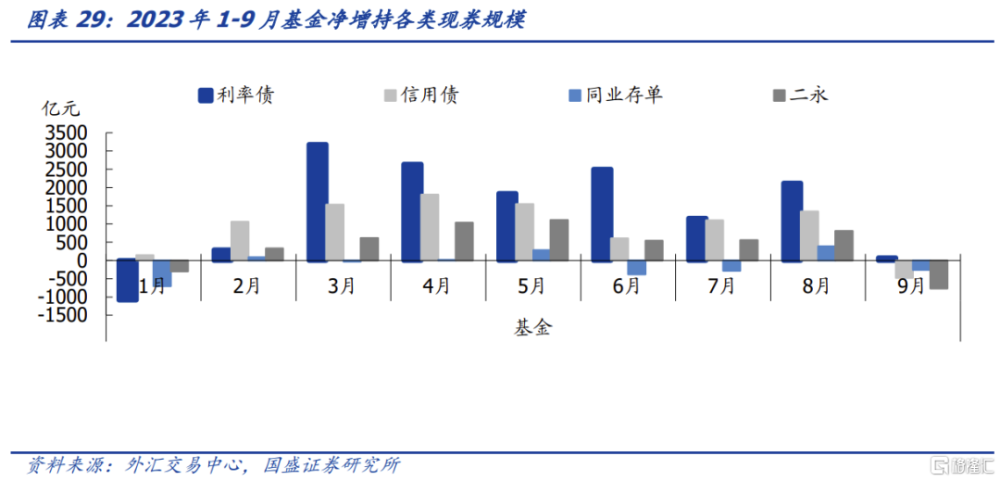

今年以來基金現券交易回顧。2月增持力度較弱,小幅增持信用債;3、4月負債端來自銀行委外資金增多,對利率債大幅增持,信用債、二永債淨增持規模穩中有升,5月以來增持力量相對穩定,6月降息落地,止盈盤出現,基金增持利率債規模上升,8月在城投信用風險相對下降的情況下對信用債淨增持規模上升。9月初債市發生大幅調整,基金一度受到理財贖回,並拋售債券,雖然後續又轉爲增持,但累計來看對信用債和二永債仍爲淨減持。

風險提示:統計存在偏差,寬信用超預期,贖回事件衝擊。

正文

1、基金規模變化

債基整體來看,經歷贖回潮衝擊後規模恢復增長至當前5萬億左右。2022年債基經歷高速增長,然後自去年11月債市贖回潮債基規模持續下降,到今年2月降至4.0萬億,3月以來規模不斷恢復,基數效應影響增速仍處低位。截至2023年7月,債券型基金資產淨值4.94萬億,同比增長2.31%。

分類來看,今年上半年短期純債基金規模增長最快,上半年短期純債基資產淨值增加3125億元至9197億元,增幅達到51%。中長期純債基資產淨值增加規模從絕對值看也較高,半年增加3776億元。根據基金二季報,中長期純債基、一級債基、二級債基資產淨值分別爲5.05萬億、6739億元、9822億元。

偏債混合型基金規模自2022年以來不斷降低。偏債混合型基金也是一類重要的投資債券的基金類型,不過自從去年以來資產淨值不斷下降,截至今年6月已經降至4404億元。

同樣作爲短債基金產品,貨幣基金規模也大幅增加,從年初的10.46萬億增長至7月的12.30萬億,半年增加了1.84萬億。這一部分資金來自於從理財流出的資金由於相似的風險偏好部分流入了低風險高流動性的貨幣基金,也有居民超額儲蓄帶來的影響,銀行申購貨幣基金增多。

2、今年以來基金風險收益比較

今年以來前三季度純債基收益表現好於二級債基,貨幣基金由於久期更短收益不如純債基。從長期風險和收益來看,基金總體仍表現出收益越高風險越大的特徵,年化波動率和最大回撤與年化收益率正相關。2022年受權益市場行情影響,二級債基、偏債混合型基金與偏股混合型基金收益率大幅下滑,收益率均呈負值;今年以來前三季度一級債基指數、中長期純債基指數、短期純債基指數分別實現年化收益率4.05%、3.69%、3.39%,收益表現好於二級債基和偏債混合基金指數。貨幣基金由於可以使用攤余成本法估值,屬於低風險高流動性基金類型,不過由於久期較短,今年以來年化收益率表現不如純債基。

3、基金資產配置和持債結構比較

從大類資產配置來看,純債基絕大部分配置債券,二級債基和偏債混合基金配置股票更多,貨幣基金配置現金更多。截至2023年二季度,純債基與一級債基主要配置債券;二級債基以配置債券爲主,股票佔比13%;偏債混合型基金中債券佔比75%,股票佔比20%;貨幣基金則以現金和債券爲主,分別佔比37%和40%。這一方面由於監管對投資範圍的約束,另一方面也是出於業績比較基准的要求,不同類型基金對收益率的要求不同。

從投資債券類型來看,中長期純債基以利率債爲主,短期純債基以短久期信用債爲主,一二級債基和偏債混合型基金持債結構相對更均衡多樣,貨幣基金則主要以存單爲主。截至2023年二季度,中長期純債基以投資政金債、金融債和中票爲主,佔比分別爲47%、22%和14%;短期純債基則以企業短融和中票爲主,佔比均爲30%;一級債基、二級債基與偏債混合型基金投資債券結構相近,均以金融債、企業債和中票爲主,各債券佔比略有不同,相比之下,一級債券側重中票,二級債基側重金融債,偏債混合型基金側重企業債和金融債;貨幣基金持債則主要以同業存單爲主,佔比達到75%。

槓杆和久期方面,貨幣基金槓杆率和久期明顯低於其他類型基金,根據過去經驗,基金具有交易型特點,往往在資金寬松加槓杆、債市收益率下行拉久期。今年二季度來看,除二級債基外,其他幾類基金的槓杆和久期平均水平都擡升,二級債基平均槓杆率相對平穩,其拉久期更明顯。

4、從現券交易看理財行爲

一二級債基和偏債混合型基金還受到可轉債和權益市場影響,其業績影響因素更多。本文作爲先從純債型基金入手,分析業績表現突出的純債基與總體有哪些差異點。

首先國盛證券篩選出今年一二季度業績突出的純債基。在已公布季報的純債型基金裏,國盛證券先將同一基金的不同份額合並,剔除了資產淨值在5000萬以下的基金,從而選取了一季度業績表現突出的113只中長期純債基金和16只短期純債基金,以及二季度業績表現突出的95只中長期純債基金和18只短期純債基金。選取標准爲:(1)當季基金份額淨值增長率位於總體的前10%,(2)當季超額收益率位於總體的前10%。

然後國盛證券將業績突出的純債基金與純債基金整體平均水平進行對比。這裏需要說明的是,整體平均水平爲全部債基分別計算特徵值後然後再取平均值得到,這樣可以更好的將業績突出債基的特點與總體進行對比。而在第三章中,債基的資產配置結構爲債基的某類資產規模合計值佔債基資產總值合計值的比重(圖7、8)。

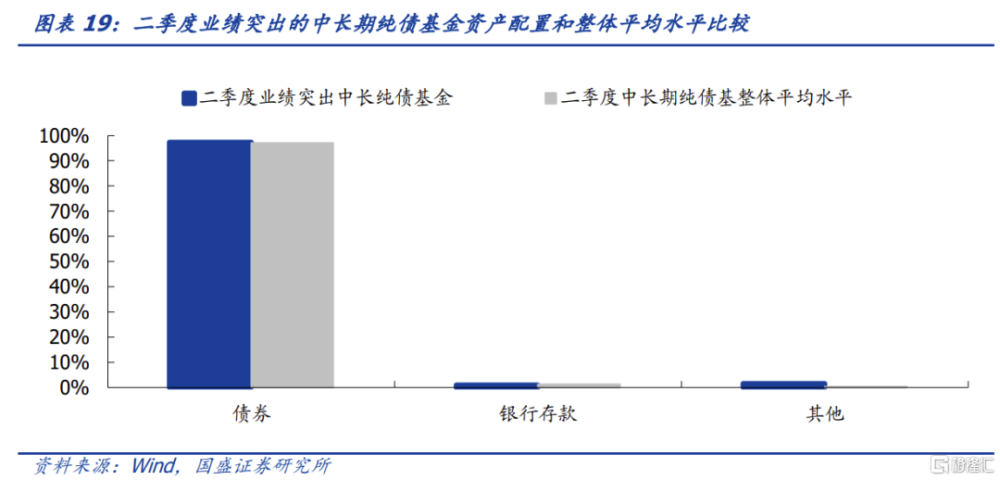

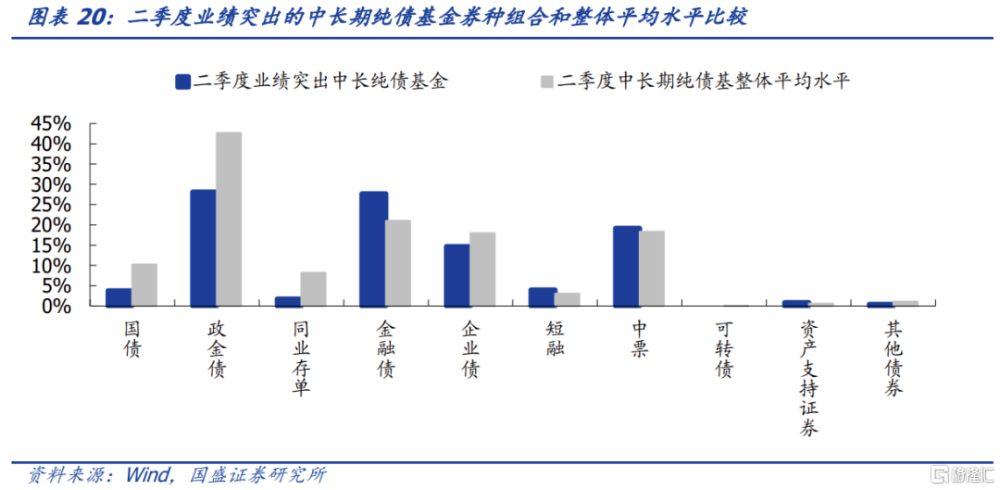

總結來看,2023年一季度業績突出的中長期純債基低配利率債超配信用債,以企業債和中票打底,槓杆更高組合久期拉的更長,在經歷贖回潮後信用債配置價值很高,超配信用債的債基也獲得更高收益。到了二季度債市持續走牛,業績突出的中長期純債基低配政金債超配金融債,以政金債和金融債打底,同樣槓杆更高久期更長。

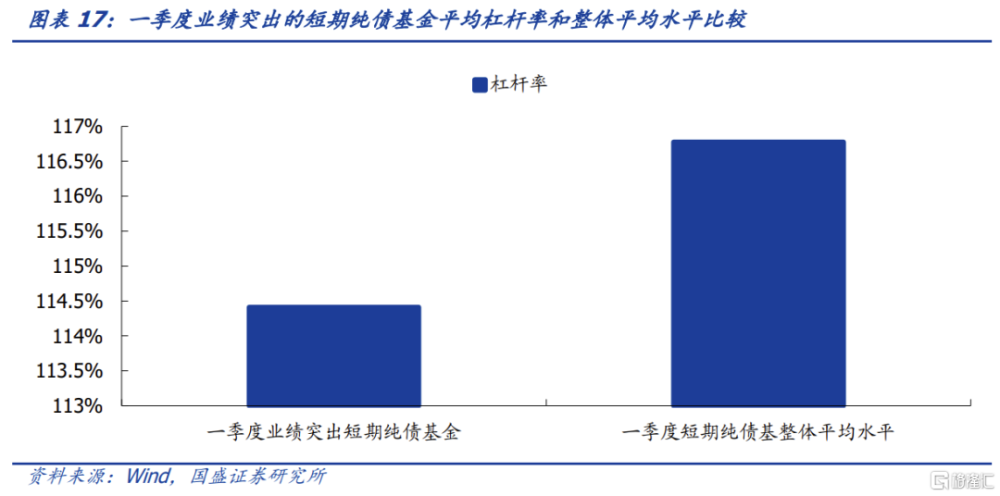

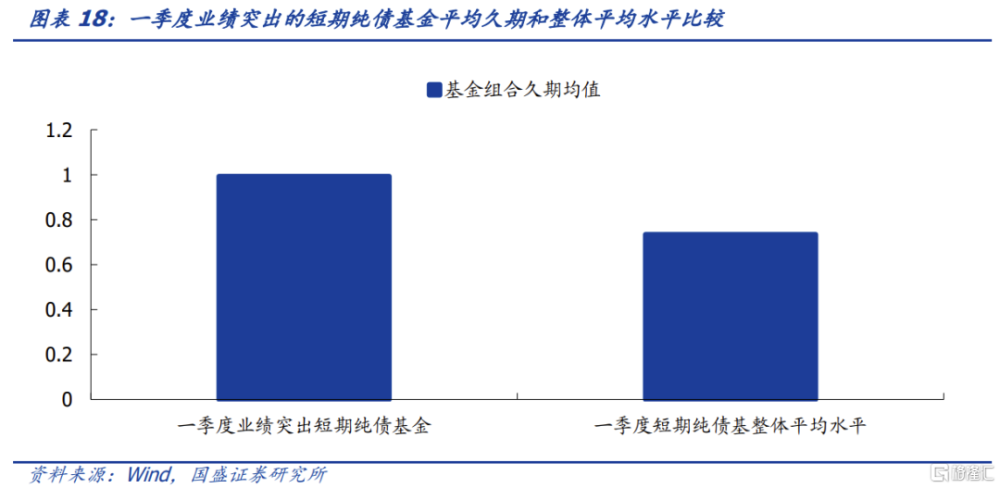

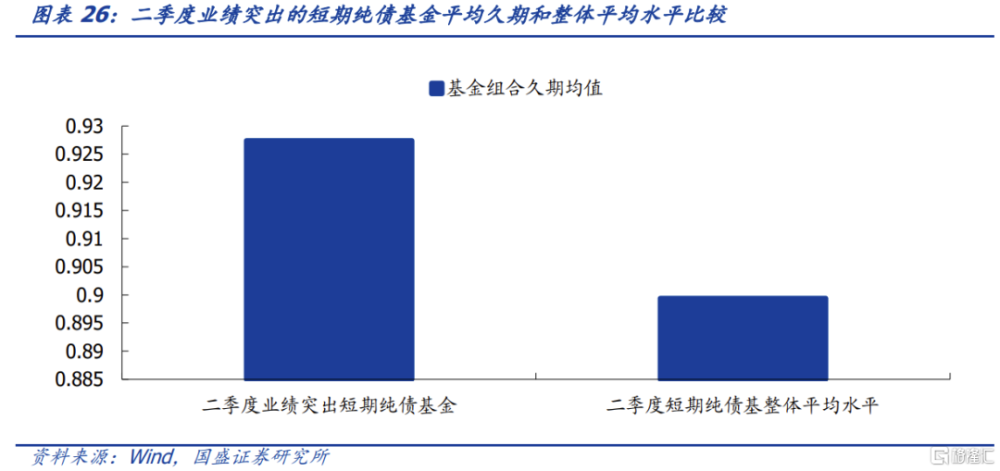

短期純債基來看,一季度業績突出的短期純債基金超配債券低配現金,短融和中票打底,而且低配利率債超配中票,低槓杆但組合久期拉的更長。二季度業績突出的短期純債基金特徵轉爲低配債券超配現金,但同樣還是短融和中票打底,低槓杆久期相對更長。

(1)一季度純債基金績優生爲何業績突出?

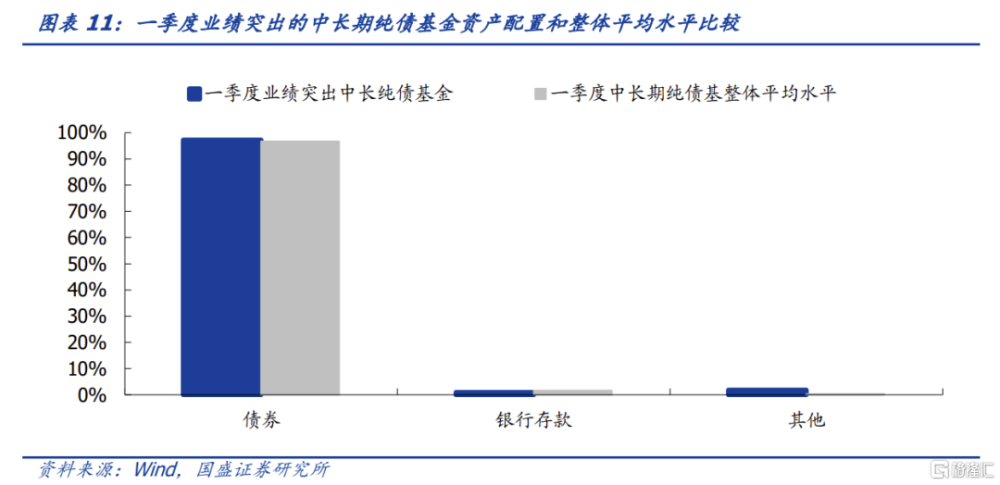

資產結構方面看,業績表現突出的中長期純債基沒有特別之處,與整體平均值差別不大,債券持有比例僅高於總體平均水平0.60%,銀行存款持有比例低於總體平均水平0.66%。

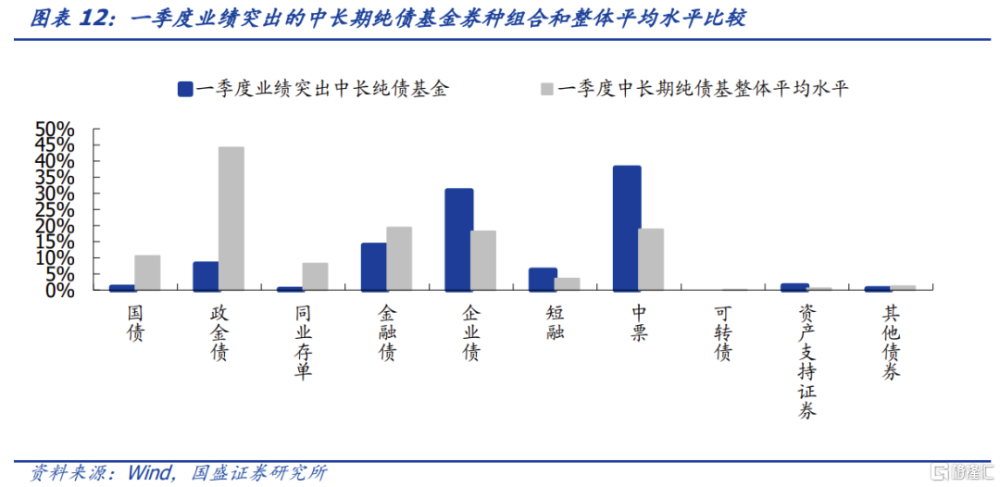

券種組合看,業績突出的中長期純債基與總體平均水平差異明顯。低配利率債超配信用債是業績突出的中長期純債基特點,經歷去年底的贖回潮後今年一季度信用債配置價值很高,超配信用債的債基獲得更豐厚的收益。持債結構中,表現突出的中長期純債債持有國債比重低於總體平均水平9.62%,政金債比重低於總體平均水平36%,而企業債佔比高於總體平均水平12.61%,中票佔比高於總體平均水平19%。低配利率債超配信用債是業績突出的中長期純債基特點,經歷去年底的贖回潮後今年一季度信用債配置價值很高,超配信用債的債基獲得更豐厚的收益。

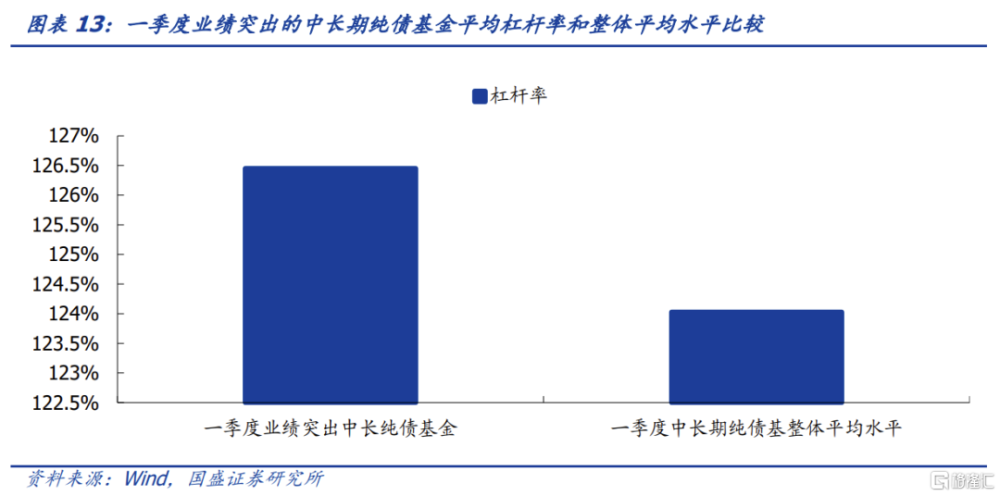

槓杆率來看,一季度業績突出的中長期純債基金槓杆率平均值126.45%,高於總體平均水平2.42%。

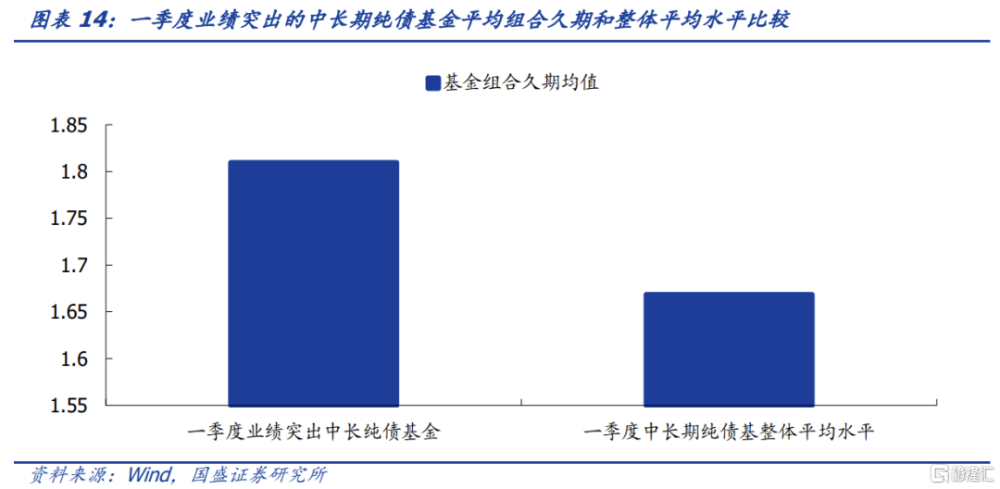

基金組合久期來看,一季度業績表現突出的中長期純債基組合久期平均值爲1.81,高於總體平均水平0.14。

接下來國盛證券看短期純債基金績優生爲何業績突出?國盛證券將一季度業績突出的短期純債基金與短期純債基金整體情況進行對比。

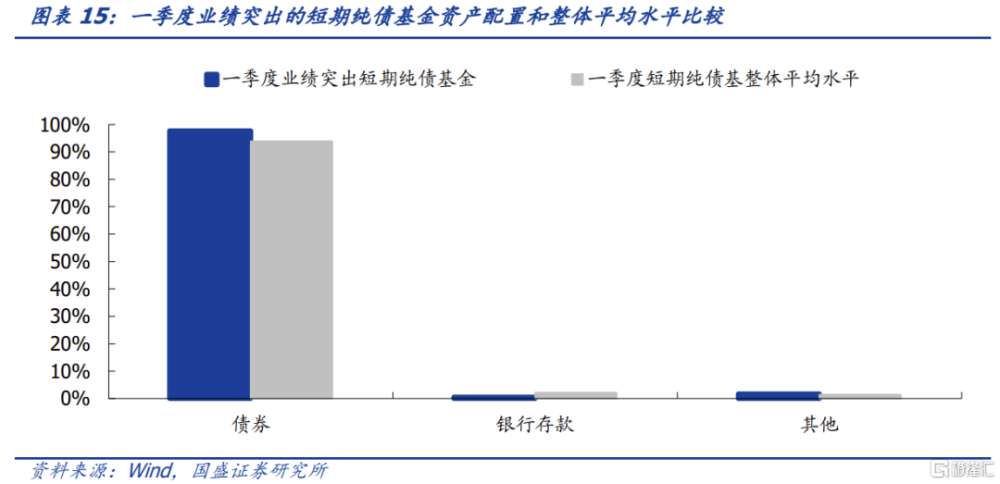

資產結構方面看,業績表現突出的短期純債基與整體平均值存在差異,債券持有比例高於總體平均水平3.91%,銀行存款持有比例低於總體平均水平1.6%。因此超配債券低配現金是一季度業績突出的短期純債基資產配置特點。

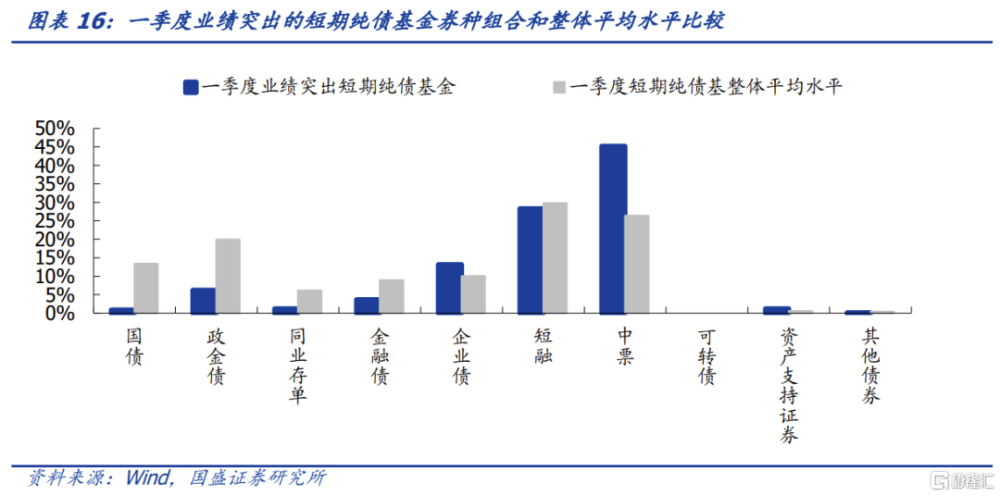

券種組合看,業績突出的短期純債基與總體平均水平差異明顯。低配利率債超配中票是業績突出的短期純債基特點。持債結構中,表現突出的短期純債債持有國債比重低於總體平均水平12.53%,政金債佔比低於總體平均水平13.70%,而中票佔比明顯高於總體平均水平18.83%。

槓杆率來看,一季度業績突出的短期純債基金槓杆率平均值114.4%,低於總體平均水平2.36%。

基金組合久期來看,一季度業績表現突出的短期純債基組合久期平均值爲0.99,高於總體平均水平0.28。

(2)二季度純債基金績優生爲何業績突出?

資產結構方面看,業績表現突出的中長期純債基沒有特別之處,與整體平均值差別不大,債券持有比例僅高於總體平均水平0.28%,銀行存款持有比例低於總體平均水平0.29%。因此超配債券低配現金也是二季度業績突出的中長期純債基資產配置特點。

券種組合看,業績突出的中長期純債基與總體平均水平差異明顯。低配政金債、超配金融債是業績突出的中長期純債基特點。持債結構中,表現突出的中長期純債債持有政金債比重低於總體平均水平14.58%,金融債佔比高於總體平均水平6.73%,短融佔比高於總體平均水平0.95%,中票高於總體平均水平0.89%。低配政金債、超配金融債是業績突出的中長期純債基特點。

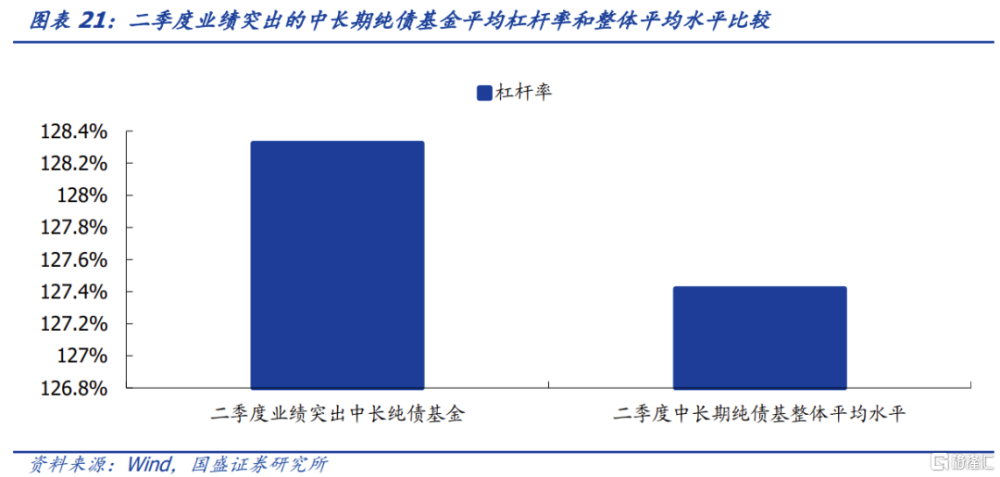

槓杆率來看,二季度業績突出的中長期純債基金槓杆率平均值128.32%,高於總體平均水平0.90%。

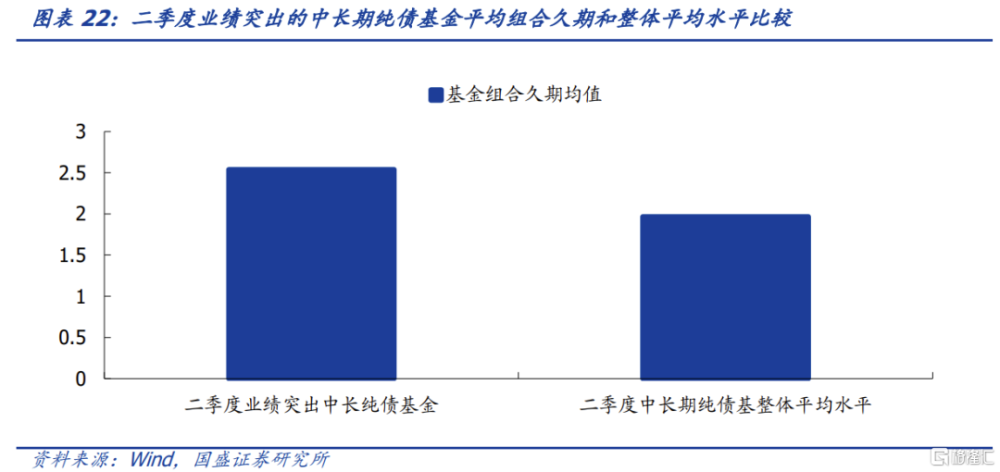

基金組合久期來看,二季度業績表現突出的中長期純債基組合久期平均值爲2.54,高於總體平均水平0.57。

接下來國盛證券看短期純債基金績優生爲何業績突出?國盛證券將二季度業績突出的短期純債基金與短期純債基金整體情況進行對比。

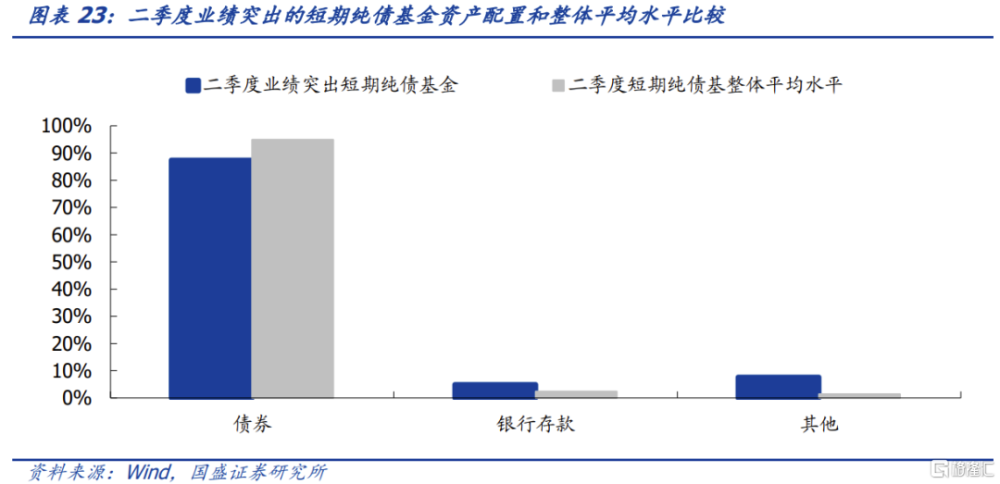

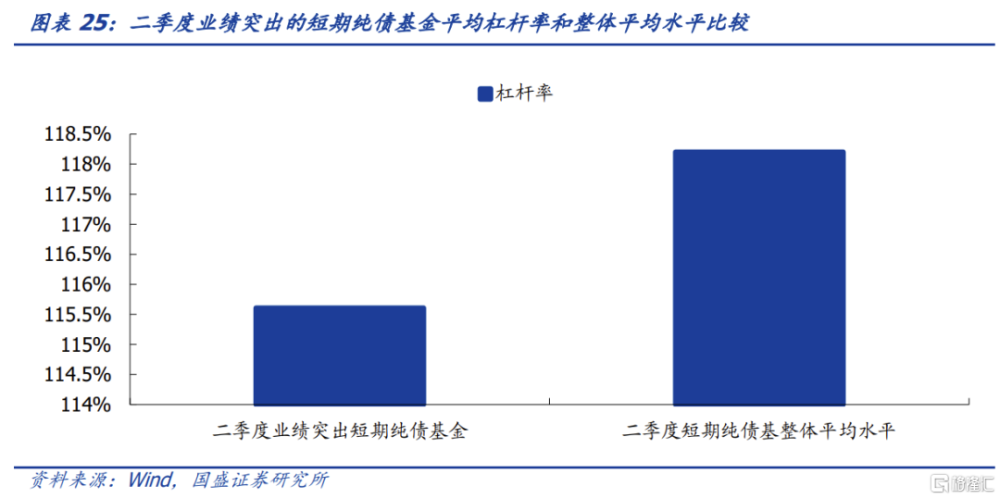

資產結構方面看,業績表現突出的短期純債基與整體平均值存在差異,債券持有比例低於總體平均水平7.56%,銀行存款持有比例高於總體平均水平2.60%。因此低配債券超配現金是二季度業績突出的短期純債基資產配置特點。

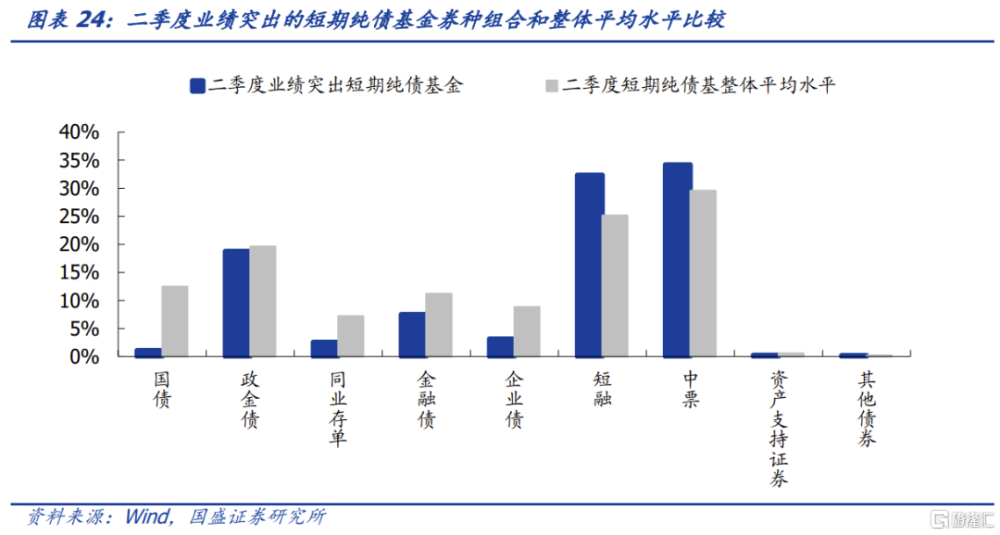

券種組合看,業績突出的短期純債基與總體平均水平差異明顯。低配國債金融債、超配短融中票是業績突出的短期純債基特點。持債結構中,表現突出的短期純債債持有國債比重低於總體平均水平11.37%,金融債佔比低於總體平均水平3.69%,企業債佔比低於總體平均水平5.70%,短融佔比高於總體平均水平7.21%,中票高於總體平均水平4.62%。

槓杆率來看,二季度業績突出的短期純債基金槓杆率平均值115.61%,低於總體平均水平2.59%。

基金組合久期來看,二季度業績表現突出的短期純債基組合久期平均值爲0.92,高於總體平均水平0.03。

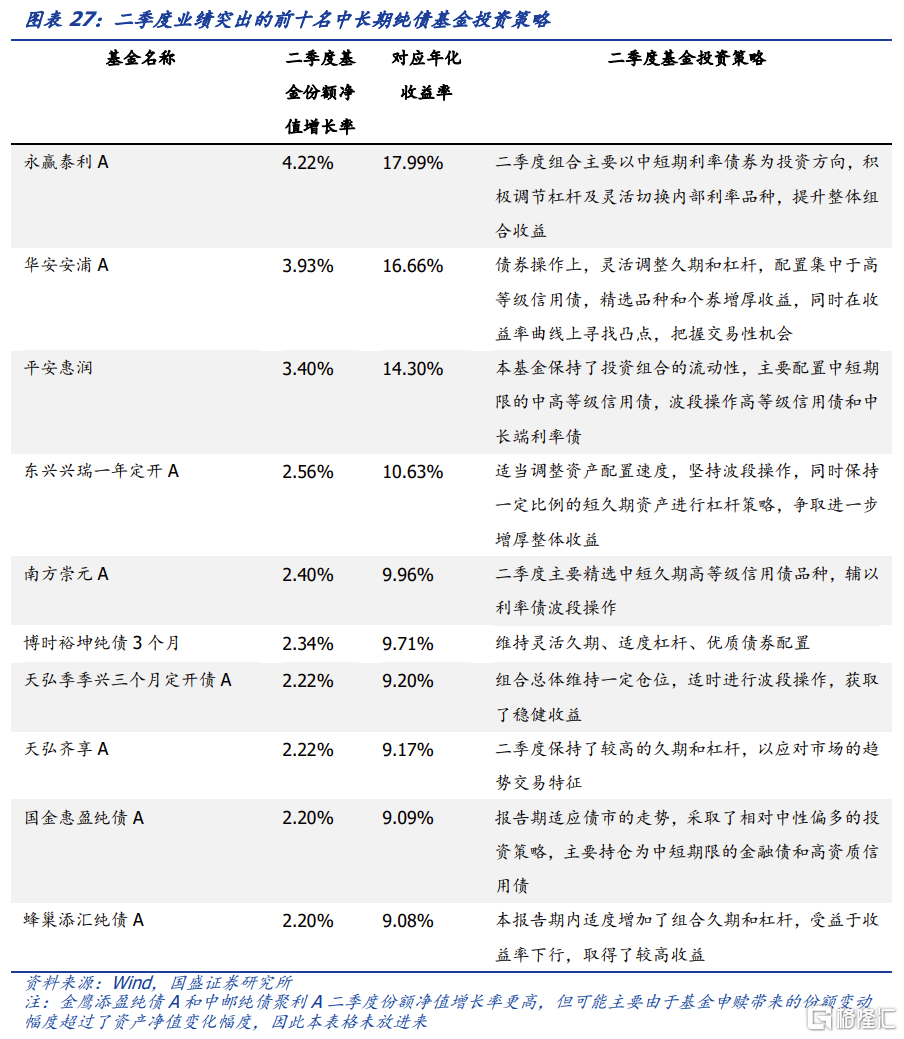

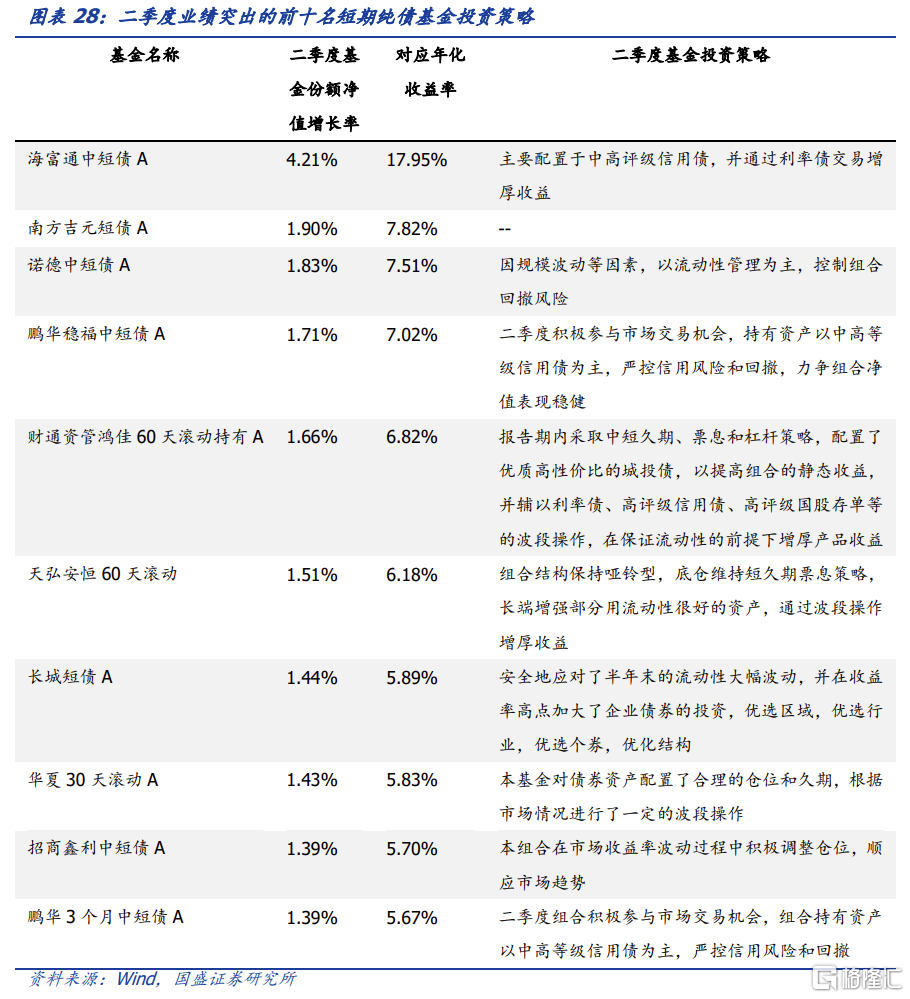

國盛證券總結了基金份額淨值增長率排在前十的中長純債基金和短期純債基金季報,二季度採取短久期票息策略加槓杆和利率債波段操作獲得收益率更高。

5、今年以來基金現券交易情況

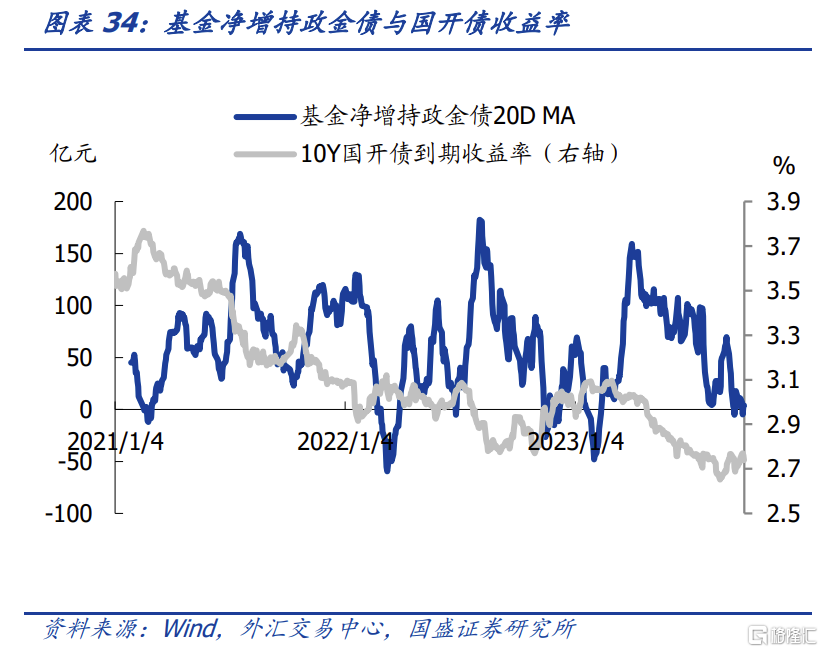

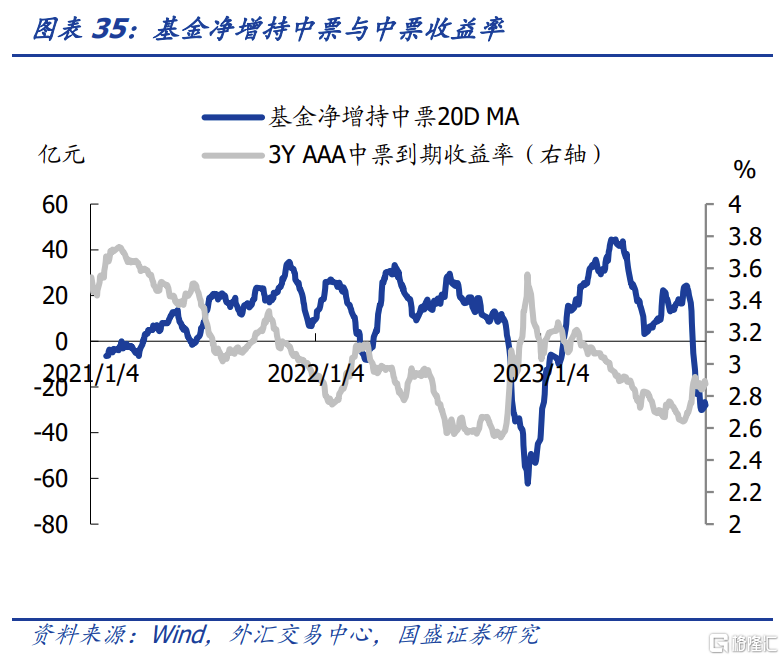

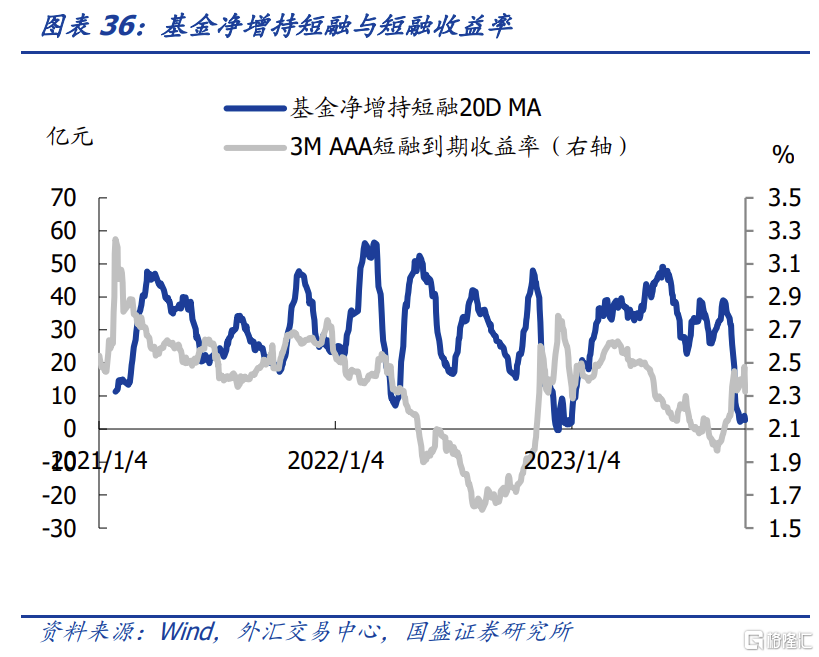

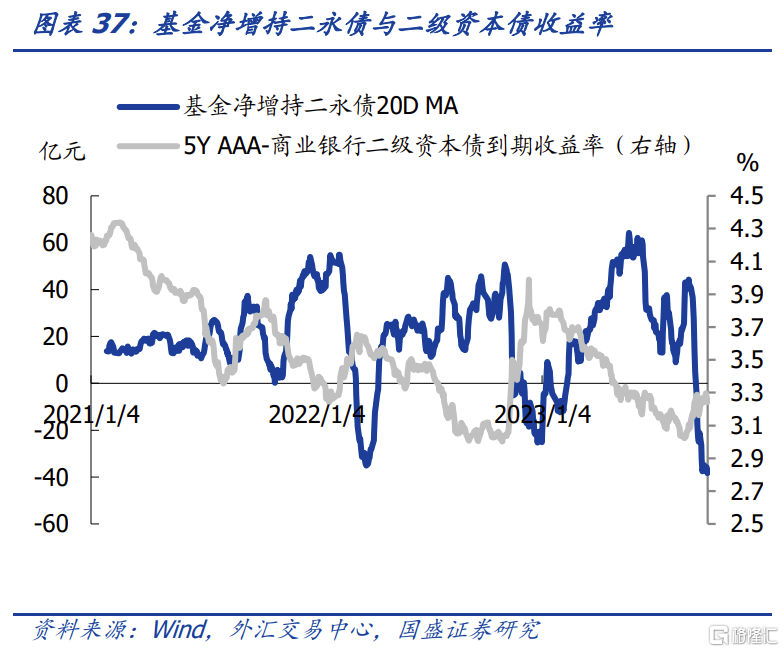

年初基於基本面修復預期總體減持債券,2月增持力度較弱,主要小幅增持信用債;3、4月負債端來自銀行委外資金增多,對利率債大幅增持,信用債、二永債淨增持規模穩中有升,5月以來增持力量相對穩定,6月降息落地,止盈盤出現,基金增持利率債規模上升,8月在城投信用風險相對下降的情況下對信用債淨增持規模上升。9月初債市發生大幅調整,基金一度受到理財贖回,並拋售債券,雖然後續又轉爲增持,但累計來看對信用債和二永債仍爲淨減持。

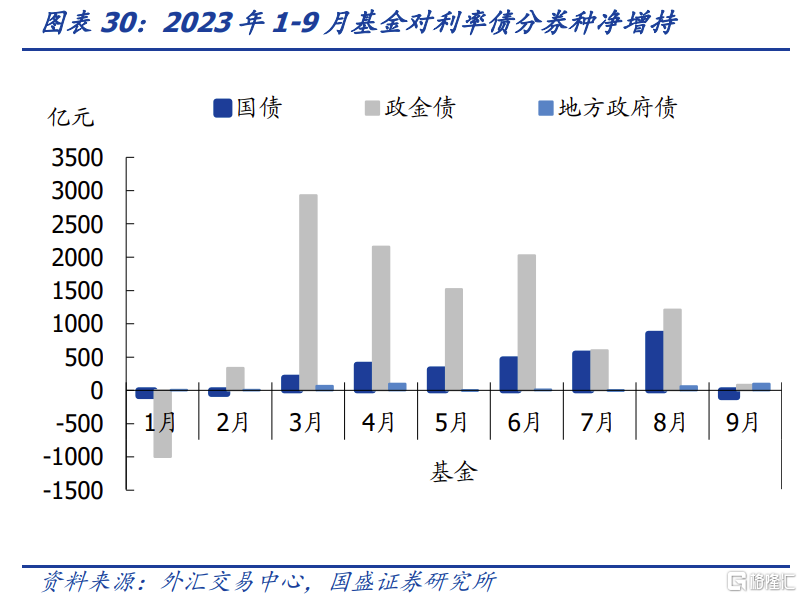

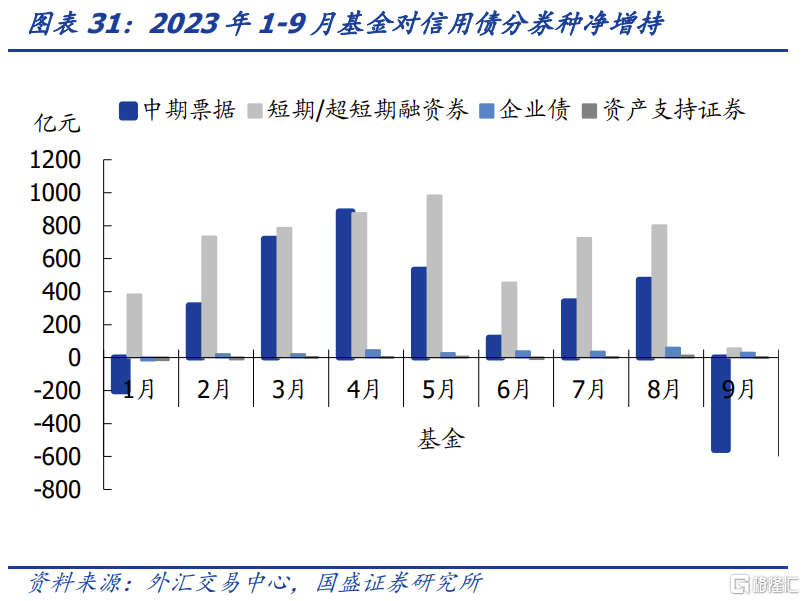

分券種來看,利率債方面以增持政金債爲主,信用債方面基金主要參與中票和短融。今年前9個月基金分別淨增持國債、政金債和地方政府債2505億元、9862億元和334億元,其中前八個月國債淨增持規模呈穩步上升趨勢,地方政府債則增配較少。信用債方面,基金主要參與中票和短融,企業債和資產支持證券涉及較少;增配節奏來看,中票淨增持規模增長至4月的886億元後有所回落,6-8月保持小幅增長,短融1-5月淨增持規模穩步增長,5月基金淨增持短融982億元,6月有一定回落,7、8月保持增長。

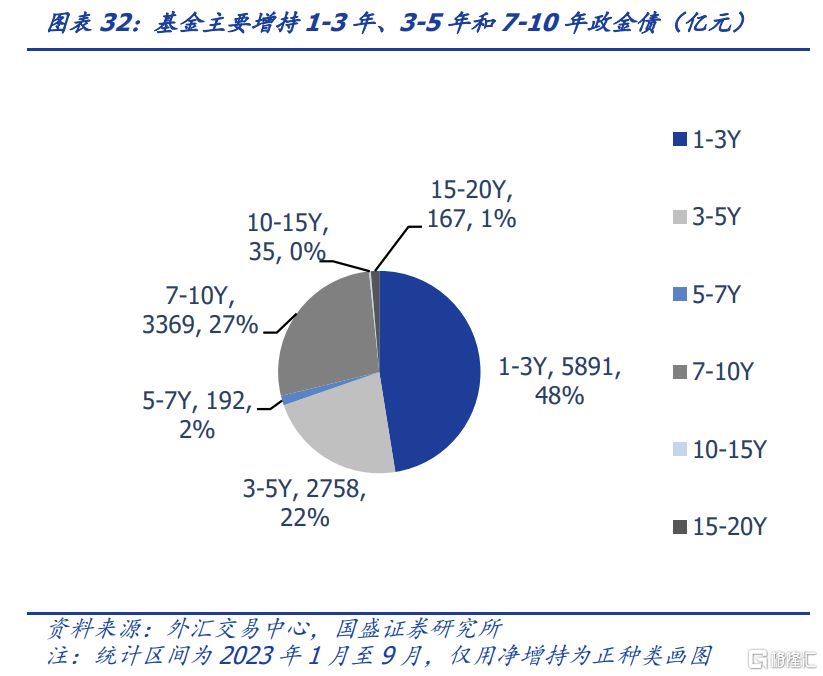

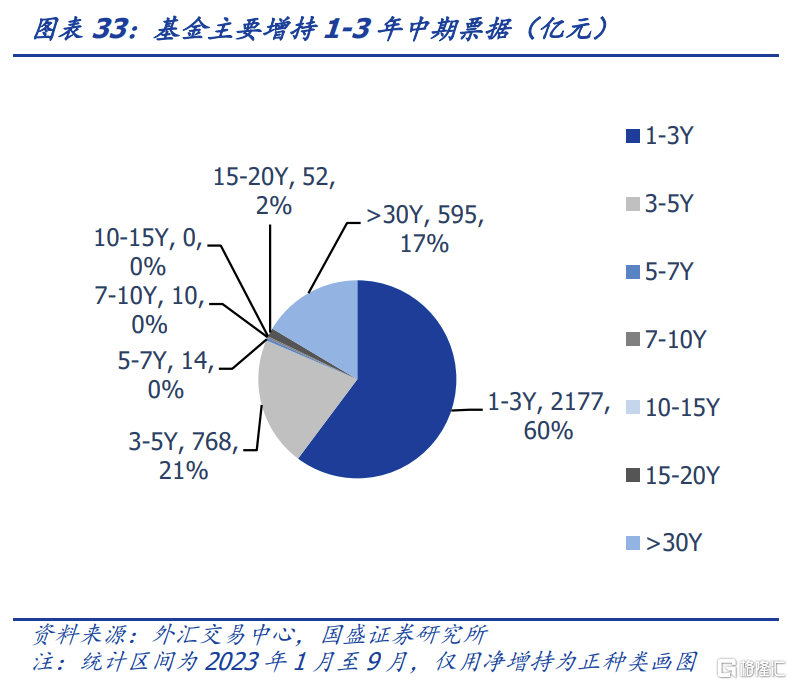

分期限來看,今年以來基金偏好長短期限政金債進行組合。政金債方面,基金主要增持1-3年、3-5年和7-10年期限;中票方面,基金主要增持1-3年。

基金淨增持現券節奏和債券收益率總體呈負相關關系。體現出一定的交易型特點,當債券到期收益率上升,基金傾向於減少淨增持或賣出債券,反之淨增持規模則上升。中票和二永債與相應收益率關系更爲明顯。

風險提示:

統計存在偏差。本文中的基金規模、資產配置和持債結構數據爲統計所得,可能與實際情況存在偏差,篩選出的“績優生”可能存在樣本偏差。 寬信用超預期。如果政策超預期發力,信用擴張加速,債券利率可能大幅上行,進而對基金淨值造成影響。 贖回事件衝擊。如果再次發生理財大規模贖回事件,可能引發市場負反饋,基金負債端不穩且淨值發生大幅波動。

注:本文節選自國盛證券研究所於2023年10月10日發布的研報《債基”績優生”有何特點?——債市機構行爲之基金篇(2023)》,分析師:楊業偉 S0680520050001 ;朱美華S0680522070002

標題:債基”績優生”有何特點?

地址:https://www.iknowplus.com/post/40928.html