中金:海外加息繼續影響香港經濟金融活動

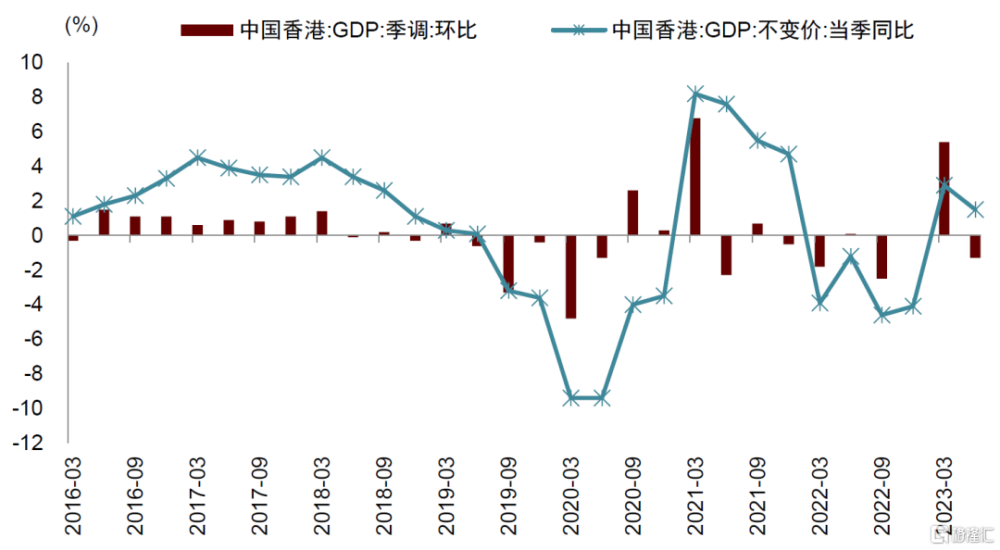

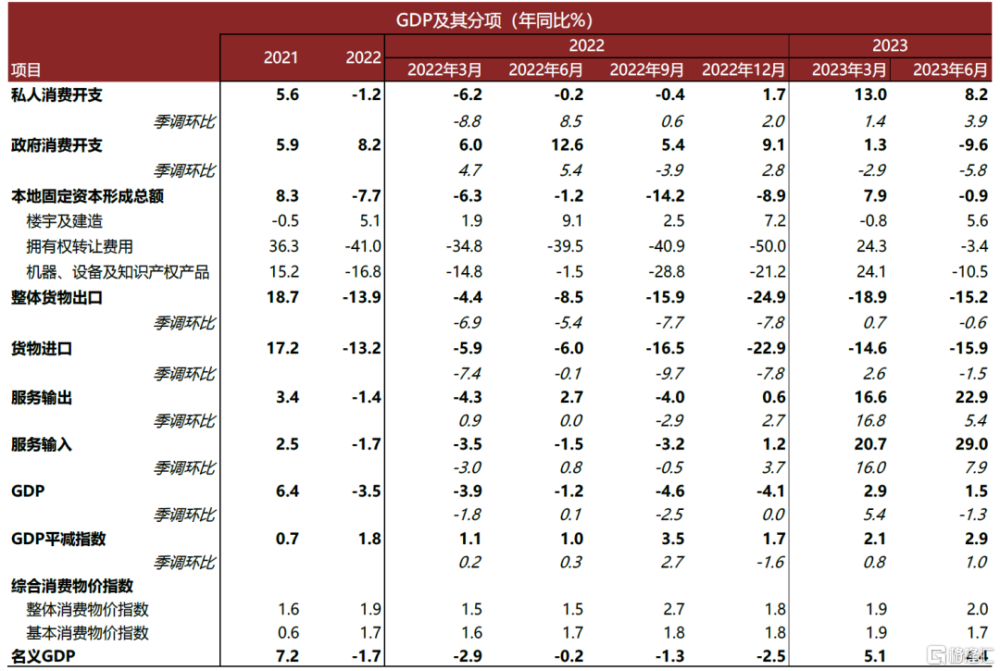

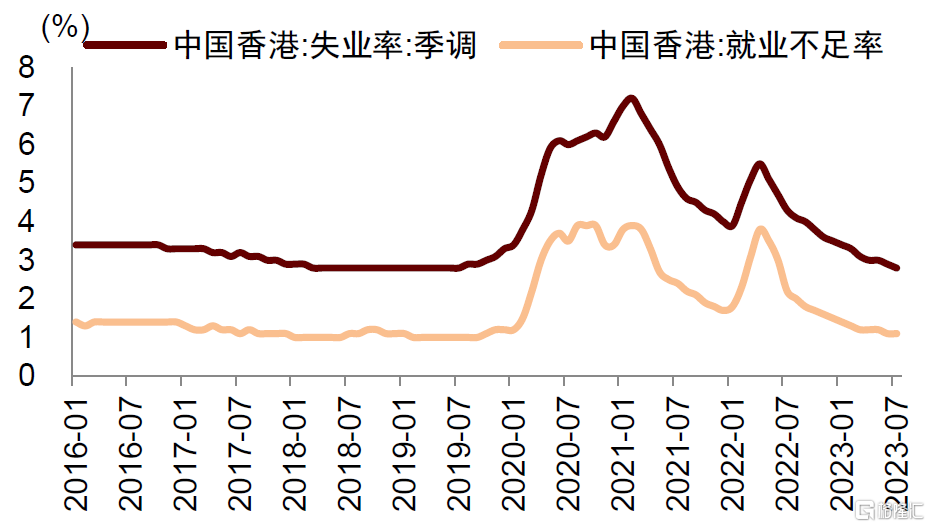

經濟方面:2023年二季度中國香港GDP同比上升1.5%,環比下降1.3%。內需方面,消費繼續復蘇,投資邊際走弱。2023年二季度,私人消費开支同比增長8.2%,較2023年一季度下降4.8個百分點。從兩年復合增速來看,2023年二季度,私人消費开支同比增長3.9%,較2023年一季度增速上升0.9個百分點。政府消費开支同比下降9.6%,較2023年一季度下降10.9個百分點。投資同比下降0.9%,較2023年一季度增速下降8.8個百分點。外需方面,貨物貿易承壓,服務貿易邊際改善。整體貨物出口同比下降15.2%,較2023年一季度降幅收窄3.7個百分點。貨物進口二季度同比下降15.9%,較2023年一季度降幅擴大1.3個百分點。服務出口同比上升22.9%,較2023年一季度增速上升6.3個百分點。服務進口二季度同比增長29.0%,較2023年一季度增速上升8.3個百分點。就業方面,勞動力市場繼續恢復。從2023年1月至2023年8月,中國香港季調失業率從3.4%下降至2.8%。通脹整體處於溫和水平。2023年二季度,中國香港CPI同比上漲1.7%,較一季度漲幅放緩0.2個百分點。向前看,中金研究認爲,隨着美聯儲加息進入尾聲,中國大陸穩增長政策逐步落地,訪港遊客增加,中國香港經濟有望繼續復蘇。

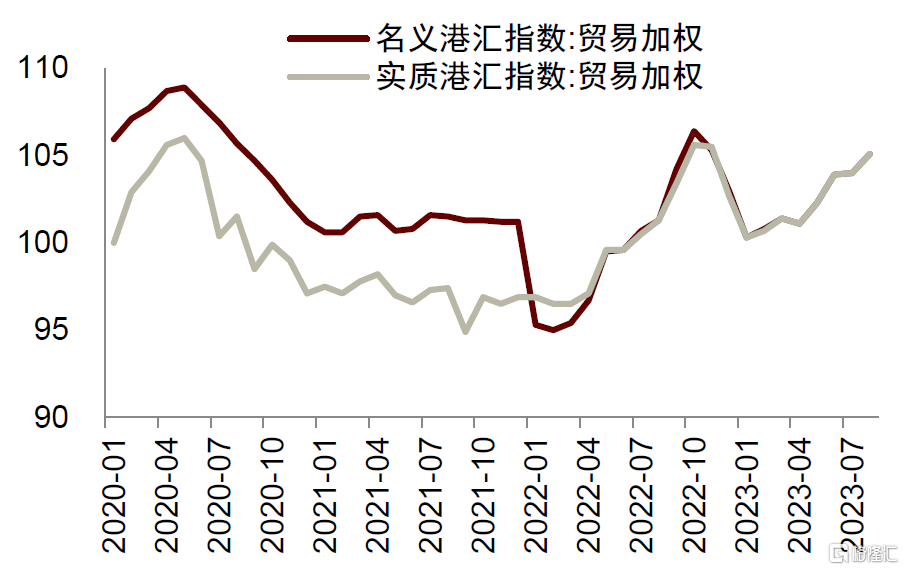

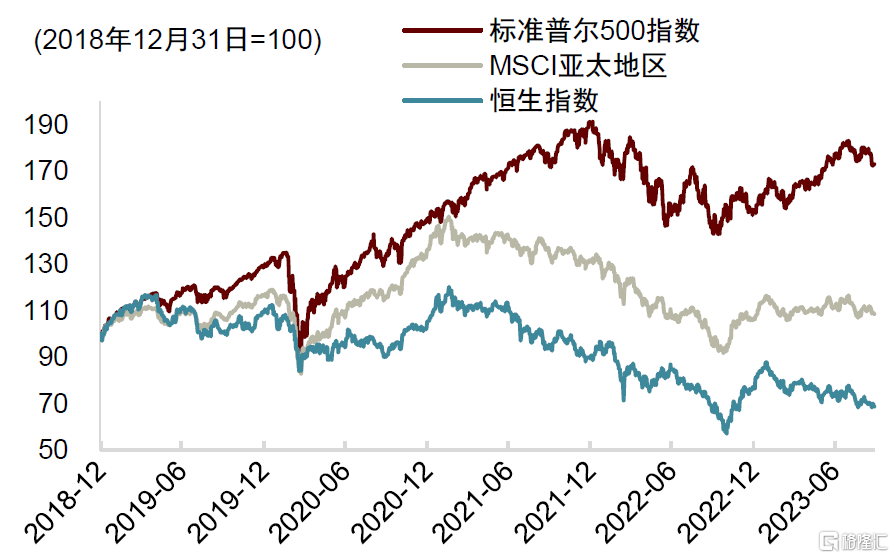

利率方面,隨着美聯儲加息,中國香港基准利率在2023年7月上升至5.75%。匯率方面,港元兌美元匯率整體處於較弱位置。隨着美國經濟展現出較強韌性,美聯儲維持利率更高更久的可能性增加,美元指數反彈,港元兌美元匯率走弱。在聯系匯率制下,港元兌其他貨幣的匯率走勢與美元接近。由於美元走強,名義港匯指數和實質港匯指數均上升。股市方面,2023年二季度以來,港股總體呈現震蕩,港股交投活動在二季度回落後近期略有反彈。資金流動方面,2023年二季度以來北向資金淨流出、南向資金淨流入、海外資金淨流入。

房地產方面:在高利率環境、居民房價預期走弱的影響下,2023年二季度中國香港樓市成交量價均承壓,環比一季度有所下降;新批出和新取用住宅按揭貸款環比上升,同比則有所下降。供給方面,二季度土地出讓單季度絕對值處於最近4年低位,本季度並未公开拍賣宅地。私人住宅新屋竣工量亦處於低位,上半年累計完成2023全年新屋落成總量目標的38%。

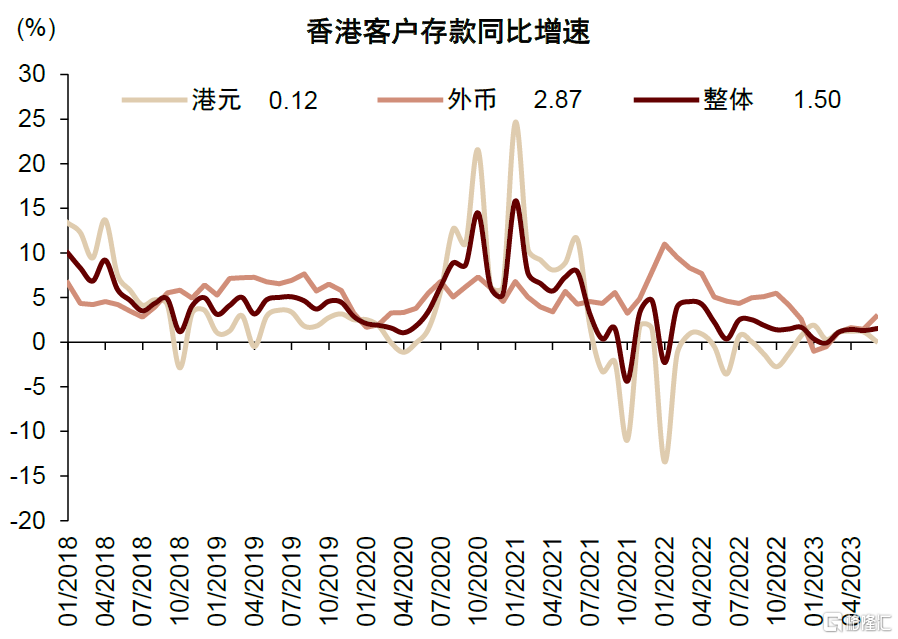

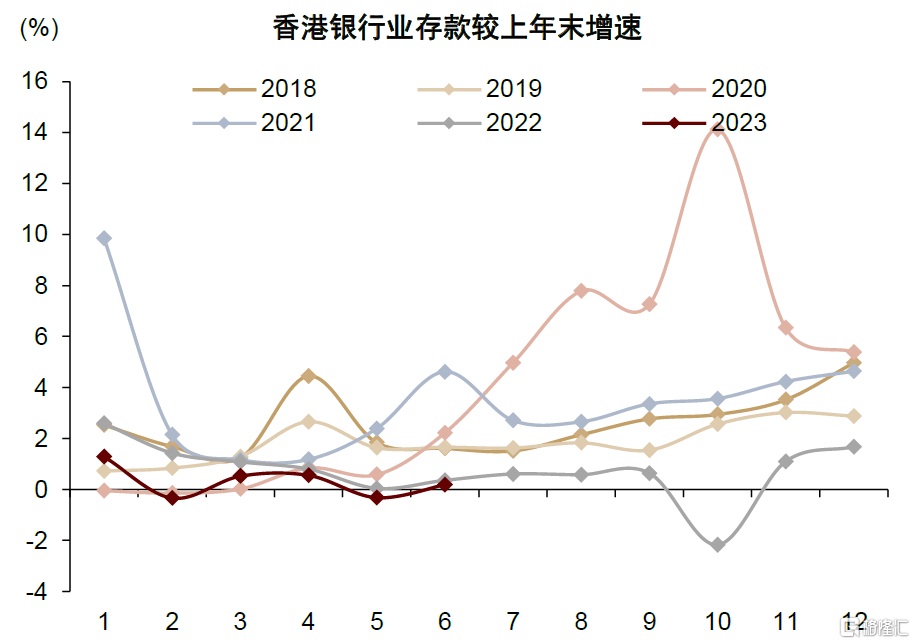

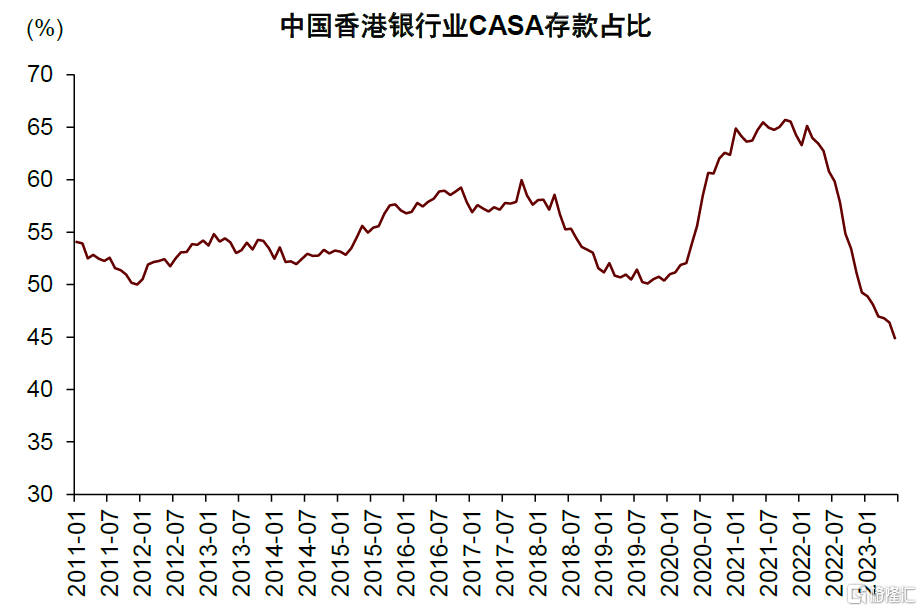

銀行業方面:二季度末中國香港銀行貸款、存款較年初分別變動-0.5%、0.2%,本地信貸需求不佳,分類別來看二季度貸款增量主要來自住房按揭貸款。CASA存款二季度環比下降2.0ppt至44.9%,存款定期化趨勢持續但有放緩。利率方面,二季度中國香港銀行間總結余下降,帶動HIBOR與美元LIBOR利差收窄,1M HIBOR均值環比上升104bp至4.05%。中國香港銀行資產質量保持穩定,不良率二季度環比上行但關注類貸款佔比回落,銀行業撥備計提水平呈上升趨勢。

正文

一、總需求

2023年二季度中國香港GDP同比上升1.5%,環比下降1.3%。分項來看:(1)內需方面,消費繼續復蘇,投資邊際走弱。2023年二季度,私人消費开支同比增長8.2%,較2023年一季度下降4.8個百分點。從兩年復合增速來看,2023年二季度,私人消費开支同比增長3.9%,較2023年一季度增速上升0.9個百分點。政府消費开支同比下降9.6%,較2023年一季度下降10.9個百分點。投資同比下降0.9%,較2023年一季度增速下降8.8個百分點。(2)外需方面,貨物貿易承壓,服務貿易邊際改善。整體貨物出口同比下降15.2%,較2023年一季度降幅收窄3.7個百分點。貨物進口二季度同比下降15.9%,較2023年一季度降幅擴大1.3個百分點。服務出口同比上升22.9%,較2023年一季度增速上升6.3個百分點。服務進口二季度同比增長29.0%,較2023年一季度增速上升8.3個百分點。

圖表1:2023年二季度中國香港GDP同比上升1.5%,環比下降1.3%

資料來源:iFinD,中金公司研究部

本地需求:消費復蘇,投資走弱

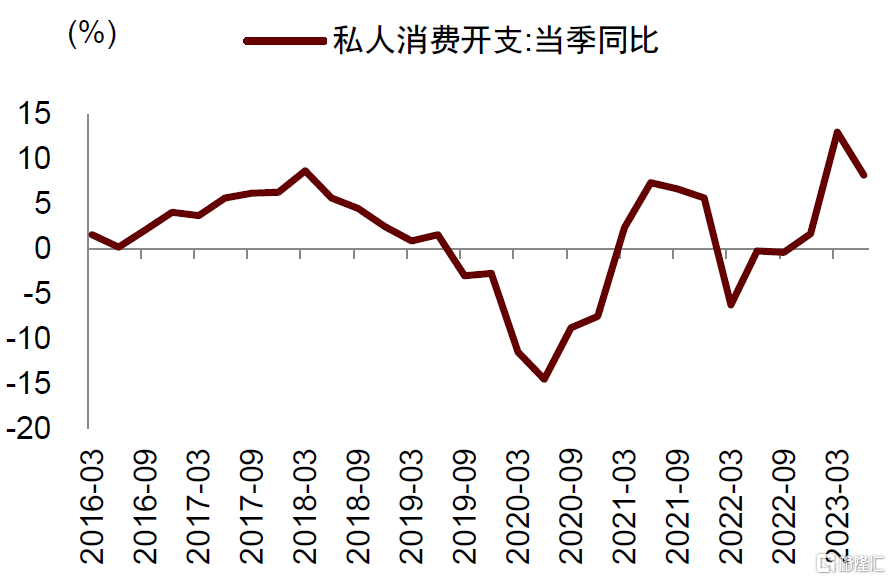

消費方面,二季度繼續復蘇,兩年復合增速有所上升。2023年二季度,私人消費开支同比增長8.2%,較一季度回落4.8個百分點。由於2022年二季度疫情擾動減弱,中國香港私人消費基數提升。從兩年復合增速來看,2023年二季度,私人消費开支同比增長3.9%,較2023年一季度增速上升0.9個百分點。

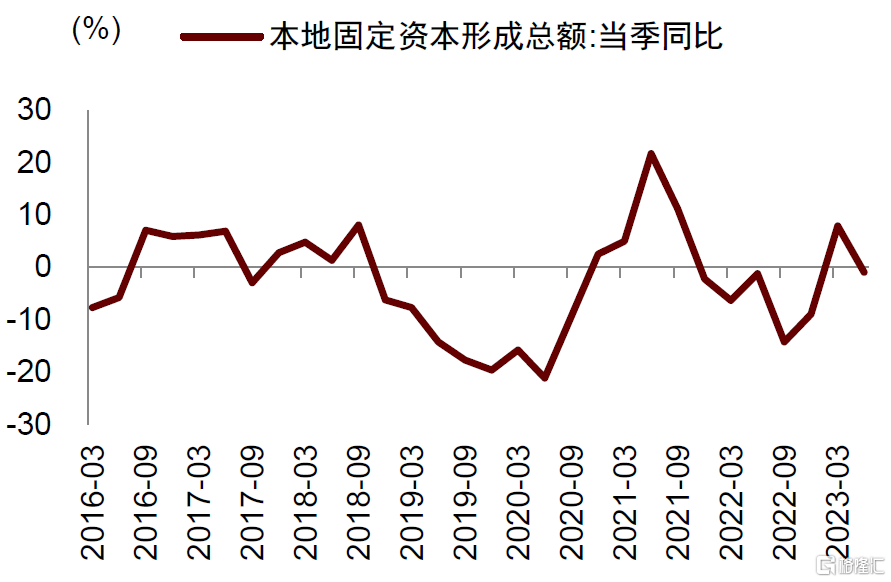

投資方面,二季度增速由正轉負。2023年第二季度,中國香港本地固定資本形成總額同比下降0.9%,較2023年一季度下降8.8個百分點。中國香港金融條件仍然偏緊,2023年3月23日、5月4日、7月27日,在美聯儲上調聯邦基金利率後,香港金管局也分別將貼現窗基本利率上調至5.25%、5.5%、5.75%。在加息背景下,中國香港本地營商氛圍有所回落。2023年6月至8月,中國香港匯豐PMI指數由50.3下降至49.8。

分類別來看,2023年第二季度,樓宇和建造开支同比上升5.6%,較2023年一季度上升6.4個百分點。機器、設備和知識產權產品購置的开支同比下降10.5%,較2023年一季度的24.1%下降34.6個百分點。由於物業交投量縮減,所有權轉讓費用同比下降3.4%,2023年一季度的24.3%下降27.7個百分點。

圖表2:私人消費保持較高增速

資料來源:iFinD,中金公司研究部

圖表3:投資开支同比增速由正轉負

資料來源:iFinD,中金公司研究部

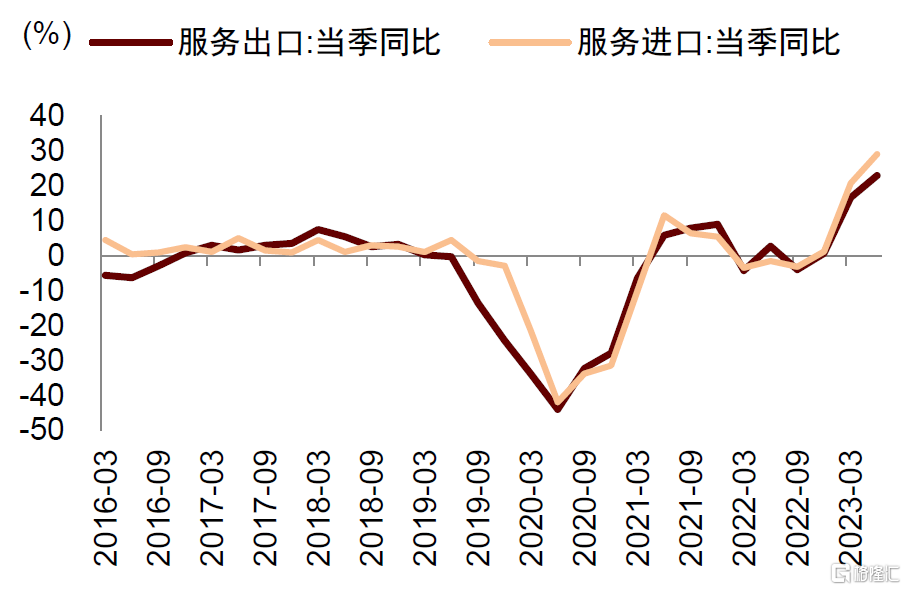

外需:貨物貿易承壓,服務貿易邊際改善

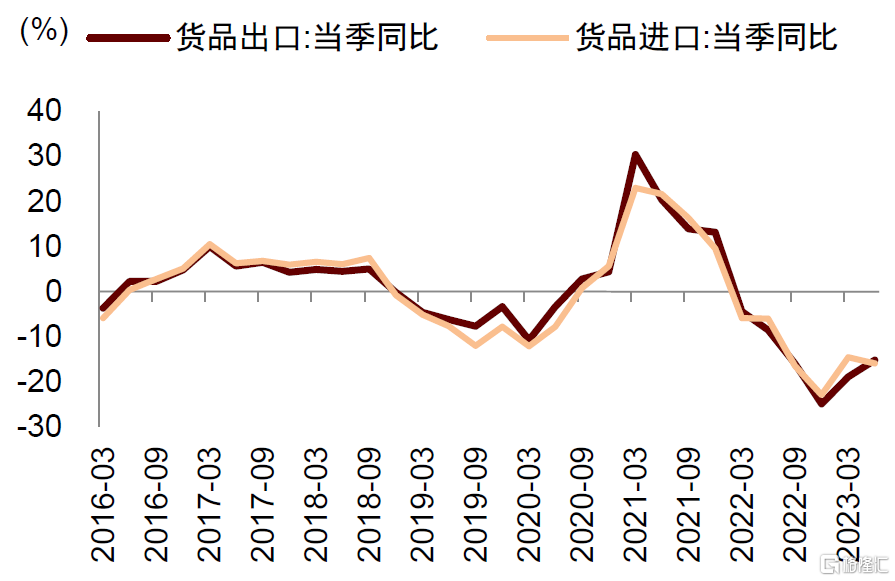

商品貿易方面,在海外繼續加息的背景下,中國香港進出口仍然承壓。美國2023年8月CPI同比增長3.7%,較7月的3.2%上升0.5個百分點,使得美國利率維持在更高更久(high for longer)水平的可能性上升。在加息背景下,2023年二季度,中國香港貨物出口同比下降15.2%,較2023年一季度降幅縮小3.7個百分點;貨物進口同比下降15.9%,較2023年一季度降幅擴大1.3個百分點。分地區來看,2023年二季度,中國香港對美國和歐盟的出口分別同比下降 22.9%和18.4%,較2023年一季度降幅分別擴大9.6和9.7個百分點。2023年二季度,中國香港對中國內地出口同比下降17.6%,降幅較2023年一季度收窄9.6個百分點。

服務貿易方面,受益於跨境活動增加,改善較大。2023年第二季度,中國香港服務出口同比上升22.9%,較2023年一季度改善6.3個百分點;服務進口同比上升29.0%,較2023年一季度改善8.3個百分點。分類別看:(1)旅遊服務活動進一步回暖。2023年二季度,旅遊服務出口同比增長770.7%,較2023年一季度上升268.1個百分點。2023年7月,訪港旅客達到359萬人,比2023年6月增加84萬人,恢復至2019年同期的69%。(2)2023年二季度,運輸服務活動同比上升1.3%,較2023年一季度下降2.0個百分點。(3)2023年二季度,金融服務出口同比下降3.3%,與2023年一季度持平。

圖表4:貨物進出口仍然承壓

資料來源:iFinD,中金公司研究部

圖表5:服務進出口邊際改善

資料來源:iFinD,中金公司研究部

圖表6:本地生產總值與其主要开支組成項目及主要價格指標

資料來源:iFinD,中金公司研究部

二、就業與通脹

勞動力市場繼續恢復

勞動力市場繼續恢復。2023年以來,中國香港的失業率連續下降。從2023年1月至2023年8月,中國香港季調失業率從3.4%下降至2.8%,就業不足率從1.4%下降至1.0%,均處於歷史較低水平。向前看,中金研究認爲,隨着美聯儲加息進入尾聲,中國大陸穩增長政策逐步落地,訪港遊客增加,帶動中國香港經濟繼續復蘇,中國香港的勞動力市場有望繼續改善。

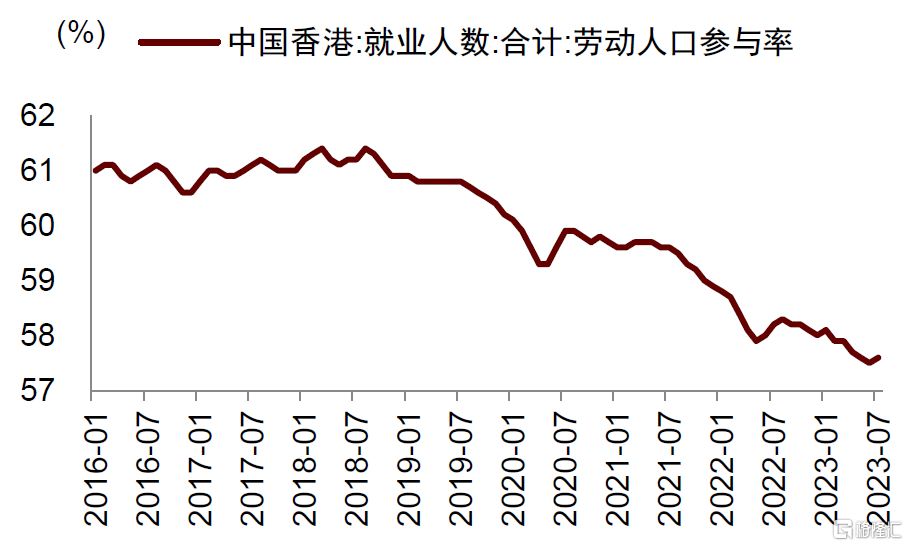

從勞動力供給看,勞動參與率小幅回升。從2023年1月到2023年6月,中國香港的勞動參與率從58.1%下降至57.5%。從2023年6月开始,中國香港的勞動參與率开始小幅回升至2023年8月的57.7%。其中,從2023年6月至2023年8月,15-24歲人口的勞動參與率從29.9%上升至32.2%,25-59歲人口的勞動參與率保持在81.5%,60歲及以上人口的勞動參與率從23.8%上升至24.0%。

圖表7:勞動力市場改善

資料來源:iFinD,中金公司研究部

圖表8:近期勞動參與率小幅回升

資料來源:iFinD,中金公司研究部

通脹處於溫和水平

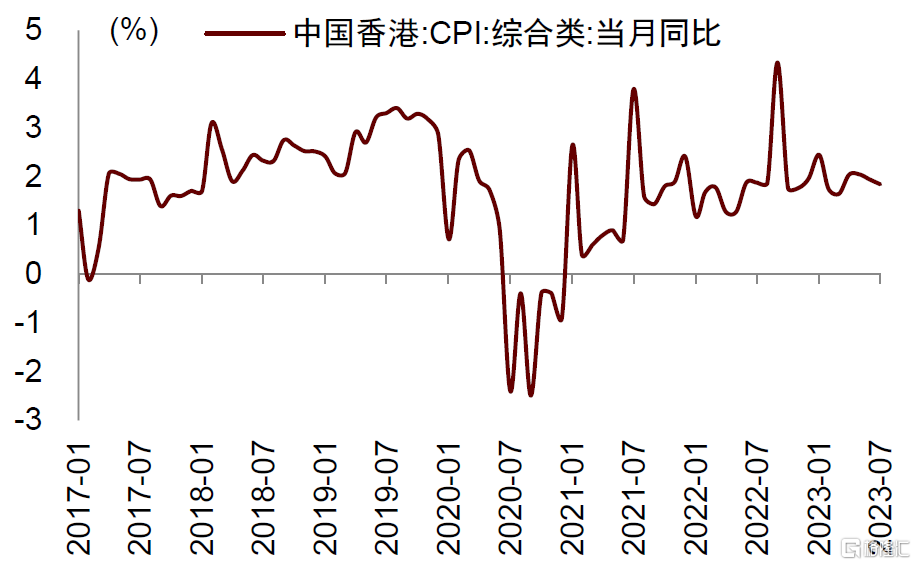

2023年二季度以來,中國香港CPI通脹處於溫和水平。2023年二季度,中國香港CPI同比上漲1.7%,較一季度漲幅放緩0.2個百分點。2023年7月、8月,中國香港整體綜合消費物價指數分別上漲1.8%、1.7%,整體處於溫和水平。分項來看:

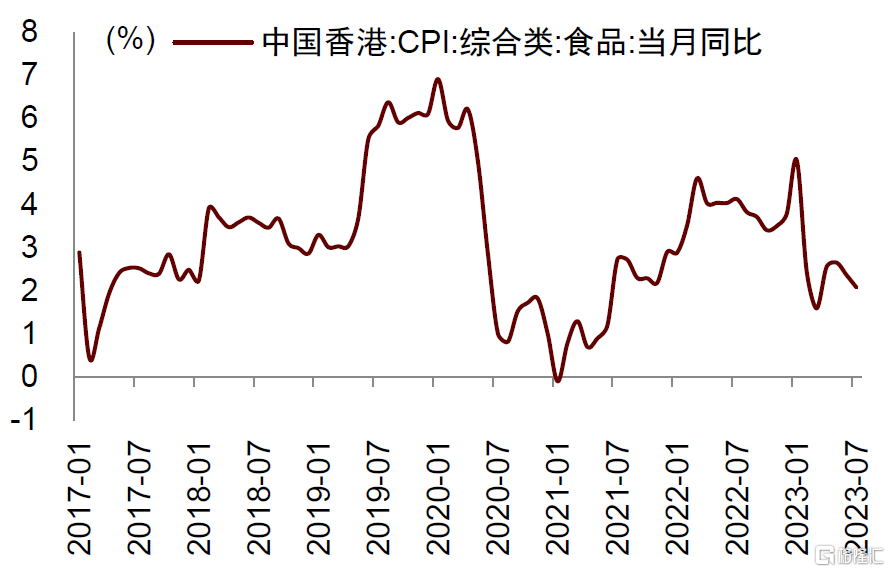

1)食品價格增長放緩。食品在中國香港CPI中佔比27.41%。2023年二季度,中國香港食品CPI同比增長2.5%。2023年7月和8月,中國香港食品CPI分別同比增長2.1%和2.3%,處於溫和區間。

2)住房租金由負轉正。住房在中國香港CPI中佔比40.25%,其中私人住房租金佔比35.46%。2023年二季度,中國香港私人房屋租金同比下降0.5%,與一季度持平。2023年7月、8月,私人房屋租金均同比上漲0.3%,增速由負轉正。

3)能源價格漲幅有所回落。2023年二季度,電力、燃氣和水CPI上漲13.2%,較一季度漲幅回落4.0個百分點。2023年7月、8月,電力、燃氣和水CPI分別同比增長9.9%、5.7%,漲幅繼續回落。

圖表9:二季度中國香港CPI處於溫和水平

資料來源:iFinD,中金公司研究部

圖表10:二季度食品價格處於溫和區間

資料來源:iFinD,中金公司研究部

三、金融市場

利率繼續上升

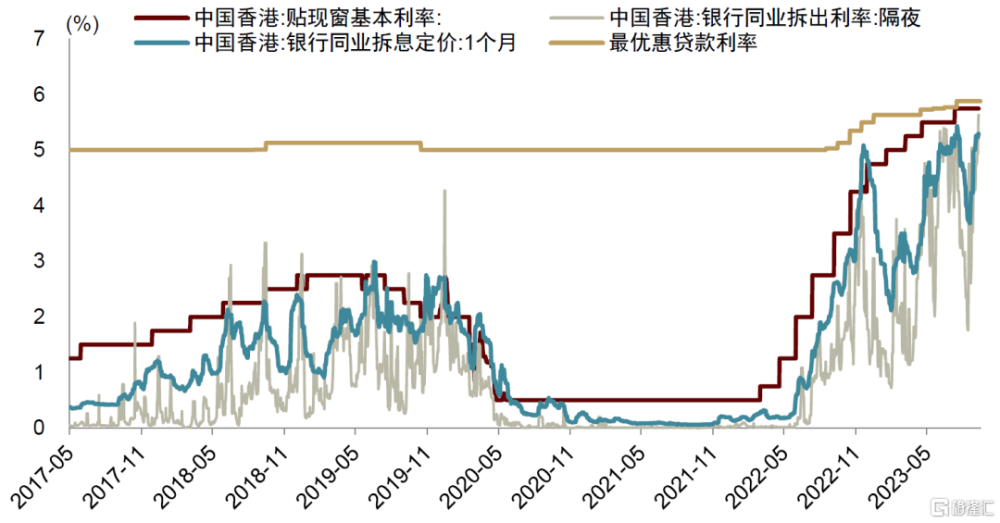

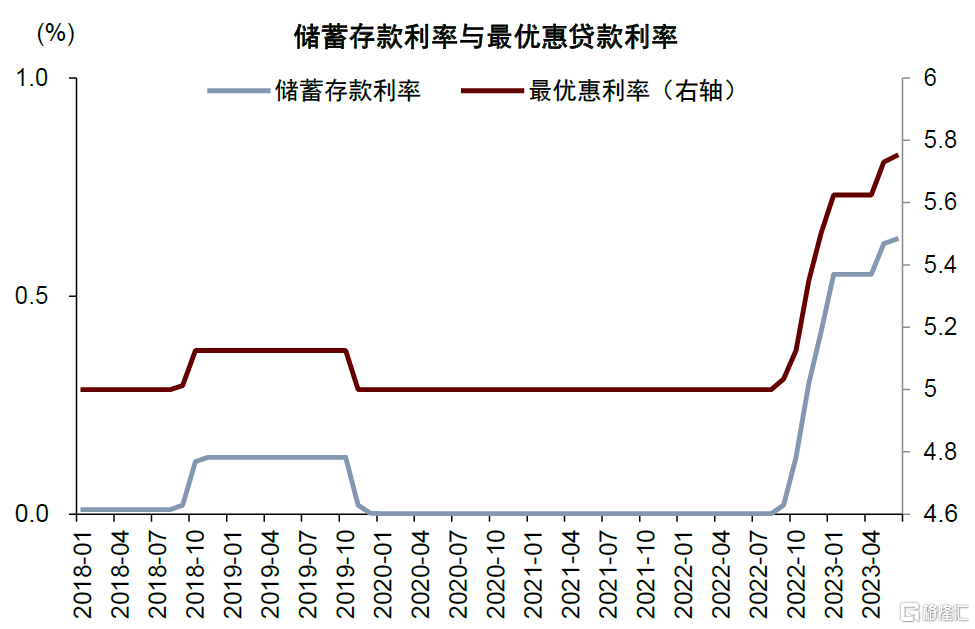

香港金管局上調利率。爲應對通脹,美聯儲在2023年3月、5月分別加息25基點後, 7月再次加息25基點。中國香港隨之上調貼現窗基本利率。香港金管局分別在2023年3月23日、2023年5月4日、2023年7月27日上調基准利率25個基點。到2023年9月,中國香港基准利率上升至5.75%,最優惠貸款利率上升至5.88%。往前看,由於美國通脹趨勢放緩,但經濟韌性較強,美聯儲或維持利率更高更久,中金研究認爲中國香港本地利率或在高位維持較長時間。

圖表11:基本利率、銀行同業拆息和最優惠利率近期上升

資料來源:iFinD,中金公司研究部

港元匯率總體處於較弱位置

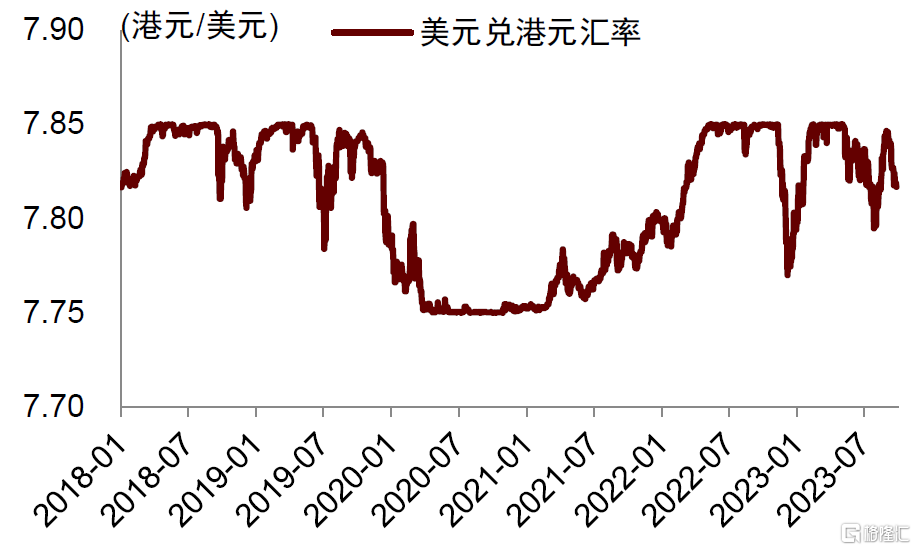

2023年二季度以來,港元兌美元匯率處於較弱位置。2022年二季度,隨着上市公司派息需求和企業半年結資金需求增加,港元兌美元匯率一度走強至7.8。其後,隨着美國經濟展現出較強韌性,美聯儲維持利率更高更久的可能性增加,美元指數從2023年7月的100反彈至2023年9月的105以上,港元兌美元匯率走弱至7.85附近。在聯系匯率制下,港元兌其他貨幣的匯率走勢與美元接近。由於美元走強,名義港匯指數和實質港匯指數均上升。

圖表12:港元兌美元匯率總體處於較弱位置

資料來源:iFinD,中金公司研究部

圖表13:港匯指數上升

資料來源:iFinD,中金公司研究部

港股呈現震蕩,交投活動略有反彈

2023年二季度以來,港股總體呈現震蕩。一方面美國經濟表現出一定的韌性,降息預期減弱,利率有可能長時間保持高位。另一方面,內地經濟處於復蘇過程中,穩增長政策的效果等待落地。2023年二季度,恆生指數從20400點下降至18916點。進入三季度,恆生指數總體呈現震蕩,9月回落至18000點附近。

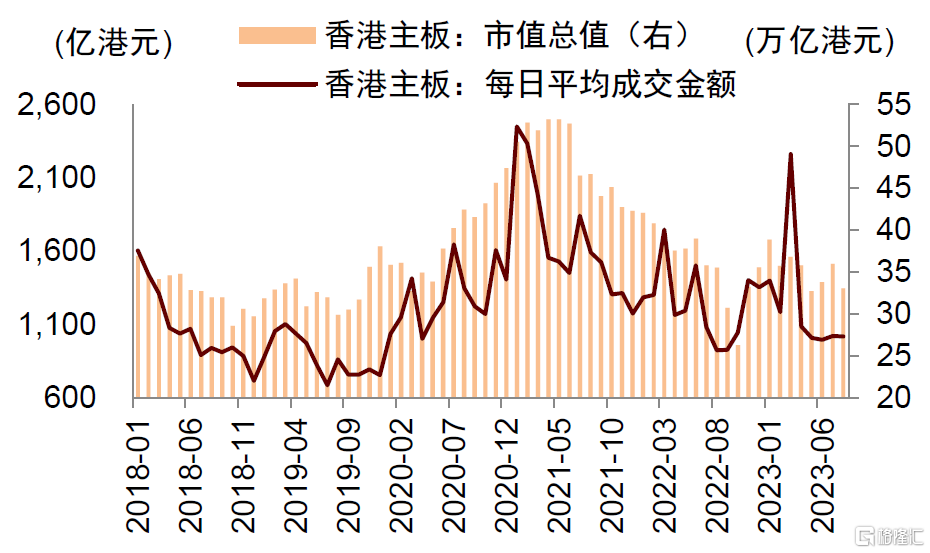

港股交投活動在二季度回落後近期略有反彈。2023年二季度,港股市場交投活動從4月的1087億港元/日回落至6月的996億港元/日。進入三季度,港股交投活動略有反彈,至2023年8月爲1017億港元/日。

圖表14:2023年二季度以來恆生指數呈現震蕩

資料來源:iFinD,中金公司研究部

圖表15:交投活動在二季度回落後近期略有反彈

資料來源:iFinD,中金公司研究部

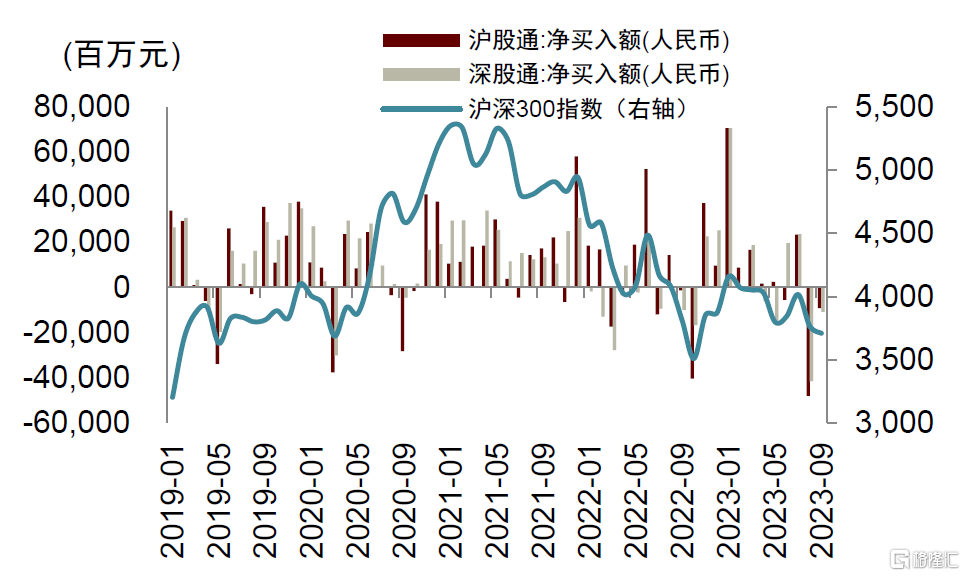

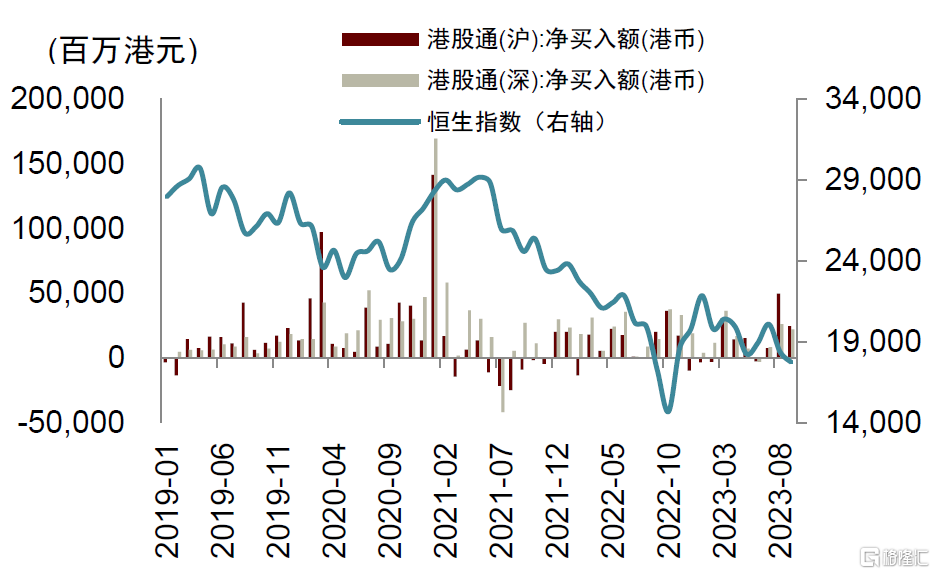

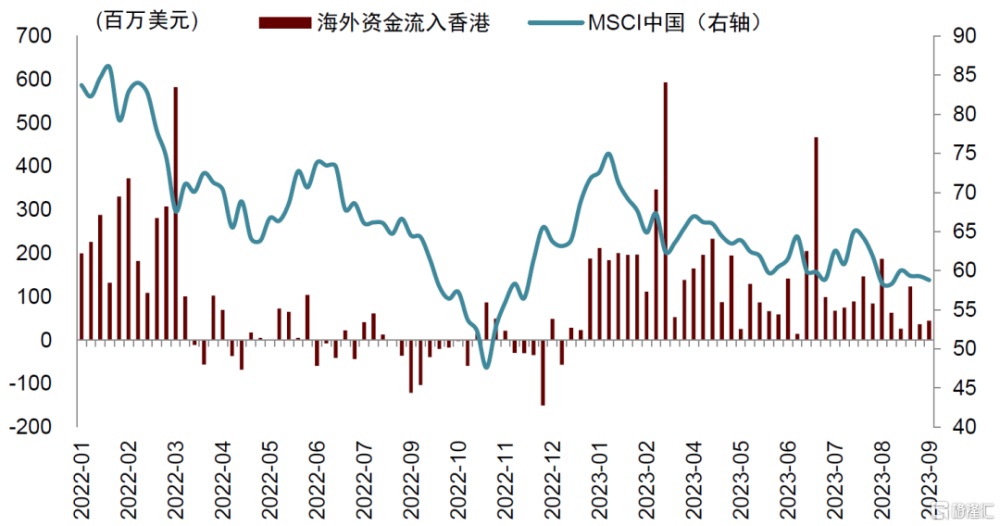

資金流動方面,2023年二季度以來北向資金淨流出、南向資金淨流入、海外資金淨流入。1)北向資金流出。2023年4-6月,北向資金淨流出27億元。2023年7-9月,北向資金淨流出706億元;2)南向資金流入。2023年4-6月,南向資金共流入479億港元。2023年7-9月,南向資金共流入1378億港元;3)海外資金流入。2023年4-6月共流入16.1億美元,2023年7月1日至9月23日共流入15.1億美元。

圖表16:北向資金流出

資料來源:iFinD,中金公司研究部

圖表17:南向資金流入

資料來源:iFinD,中金公司研究部

圖表18:海外資金流入

資料來源:EPFR,中金公司研究部

四、房地產市場

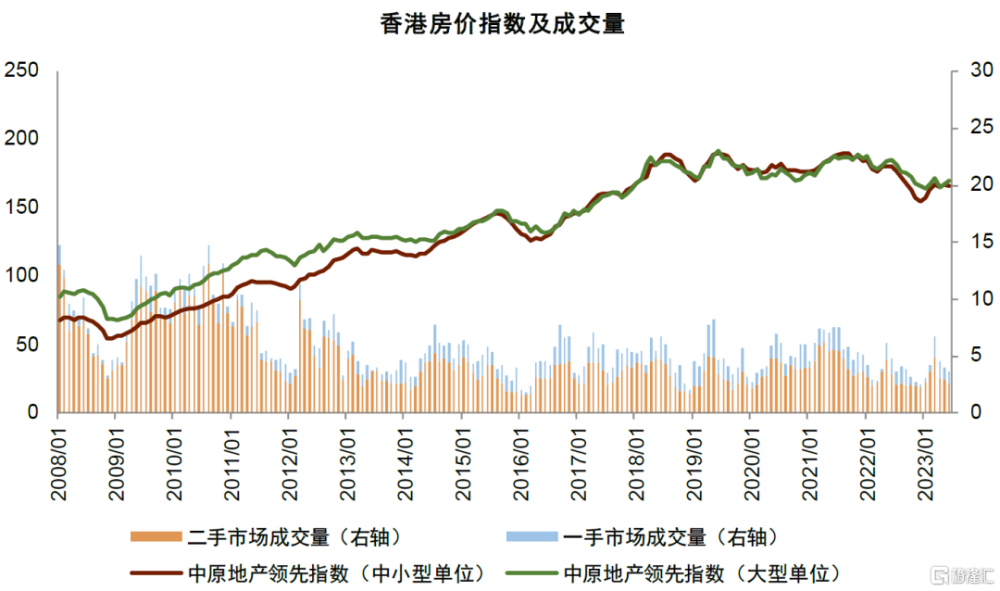

二季度樓市成交量環比下降,價格亦有下行壓力

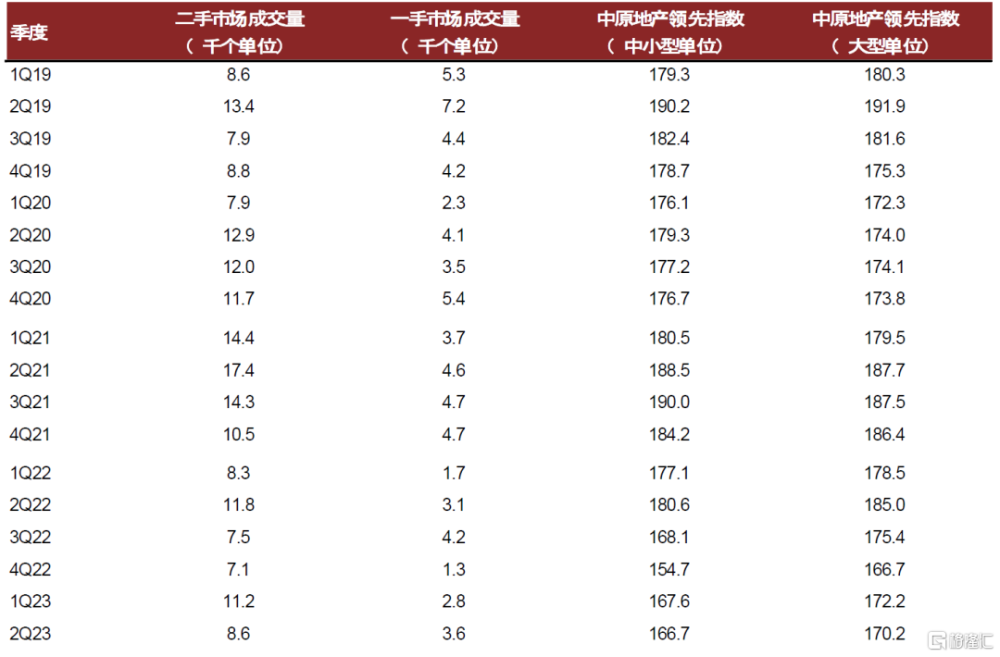

受高利率環境、居民對房價預期走弱影響,二季度樓市環比一季度成交量下降,價格亦出現下行壓力。根據香港差餉物業估價署統計,2023年二季度私人住宅總成交量爲12,199個單位(環比下降13.0%,同比轉跌18.3%),其中一手房成交量同環比表現均好於二手房,二季度同環比漲幅分別爲14.0%/27.2%(成交3,569個單位,但相較2019-21年二季度成交量均值仍有33%跌幅);二手市場二季度成交量爲8,630個單位,同環比跌幅分別爲26.8%/23.1%,成交量絕對值低於2019-21年水平(14,587個單位,跌幅爲41%)。在成交價格方面,2023年二季度末中小型單位(100平米以下)和大型單位(100平米或以上)中原城市領先指數分別爲166.7/170.2,繼2023年一季度上漲後,4月較3月分別下跌1.5%/4.3%,5-6月則有回升;二季度中小型和大型單位成交價格環比分別下降0.5%/1.1%,同比跌幅走闊至7.7%和8.0%(一季度分別同比下降5.4%/3.5%),較2021年9月歷史高位的跌幅仍有12.3%/9.2%。

圖表19:中國香港房價指數及成交量

注:數據統計截至2Q23 資料來源:差餉物業估價署,中原地產領先指數,中金公司研究部

圖表20:中國香港房價和成交量2019年以來季度統計

資料來源:差餉物業估價署,中原地產領先指數,中金公司研究部

土地出讓節奏放緩,竣工量處於低位

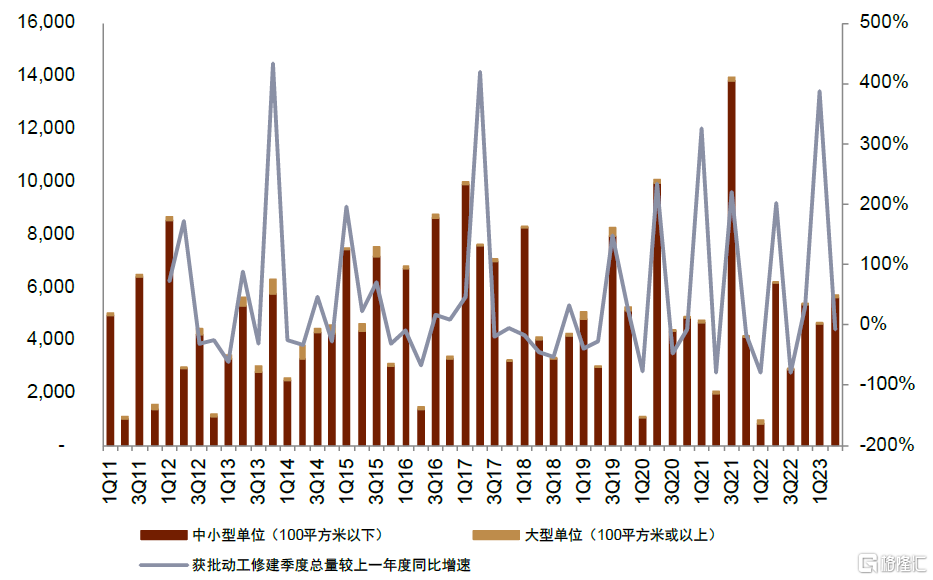

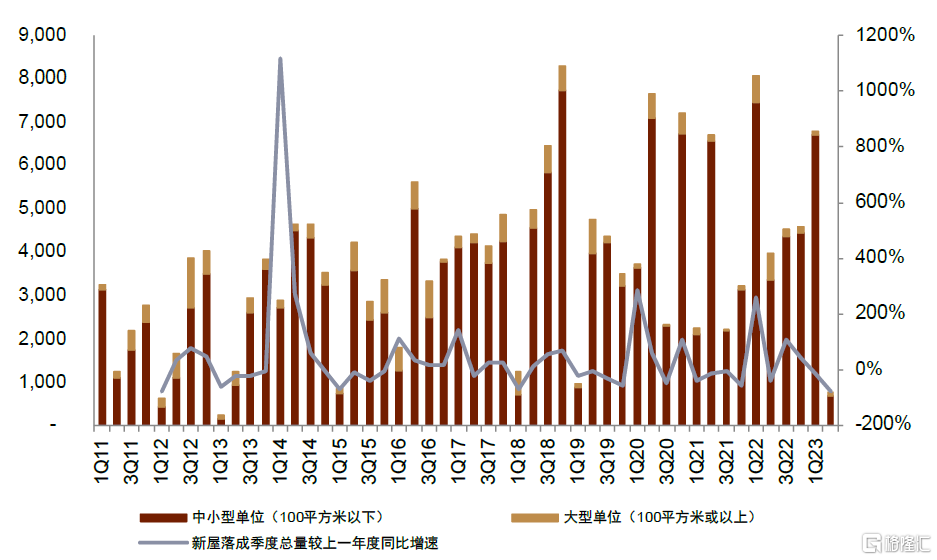

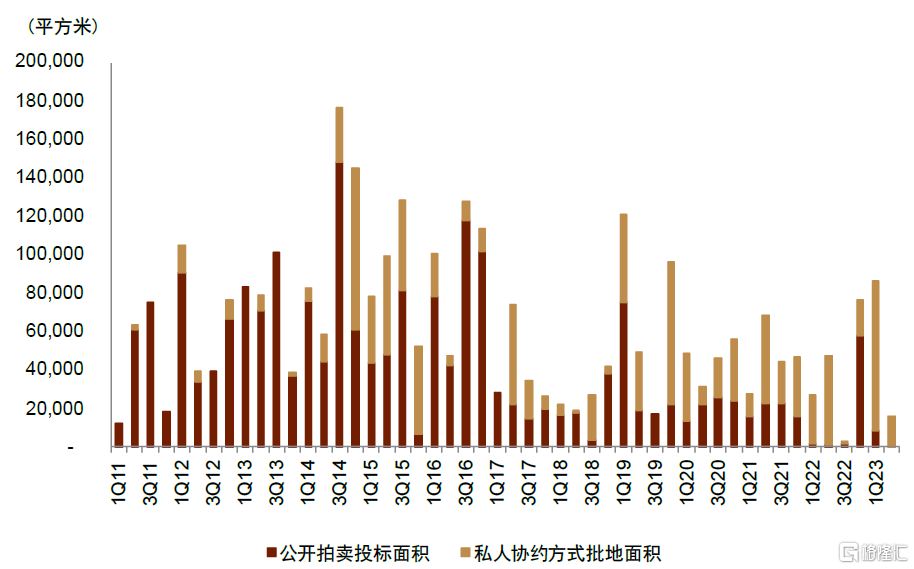

2023年二季度私人住宅獲批准开工單位數爲5,692個(其中中小型單位獲批准开工單位數爲5,622個),環比上升22.4%,同比下降8.1%。2023年二季度新屋落成總量爲760個單位,環比下降88.8%,同比下降80.9%。2023年差餉物業估價署全年新屋落成總量目標爲19,953個單位、對應同比2022年降幅爲12.7%,二季度目前達成率爲38%。土地供應端,土地出讓節奏明顯放緩,2023年二季度住宅土地出讓面積15,761平方米,環比下降81.8%,同比下降67%,單季度絕對值處於最近4年的低位。全部土地均爲私人協約方式出讓(對應環比下降79.8%,同比下降66.0%),本季度並未公开拍賣宅地。

圖表21:私人住宅獲批准可動工修建單位

注:最新數據截至2Q23資料來源:差餉物業估價署,中金公司研究部

圖表22:私人住宅新屋落成單位

注:最新數據截至2Q23資料來源:差餉物業估價署,中金公司研究部

圖表23:住宅土地拍賣及批租

注:數據截至2Q23;用作特別低價房屋計劃、居屋通常以私人協約方式批租資料來源:地政總署,中金公司研究部

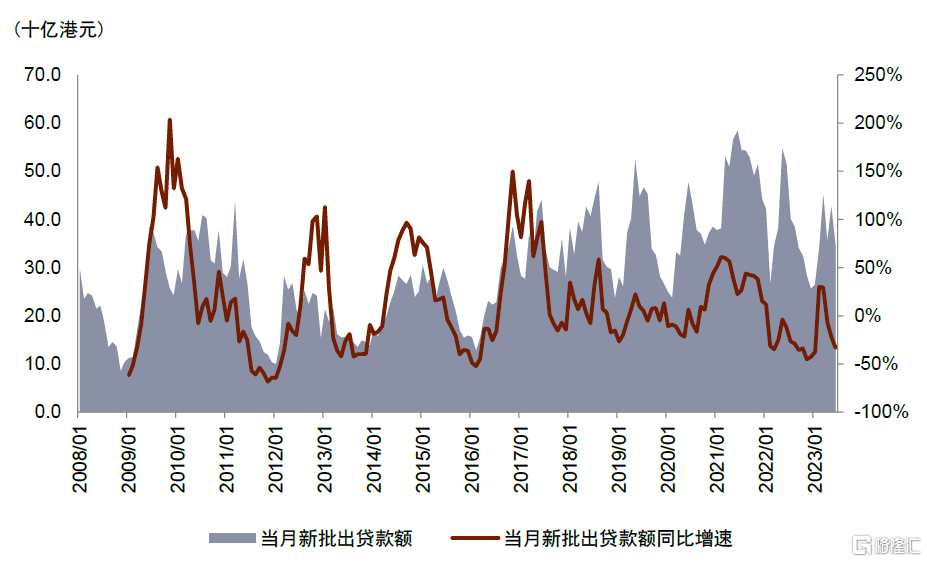

新批出與新取用住宅按揭貸款環比上升,同比均下降

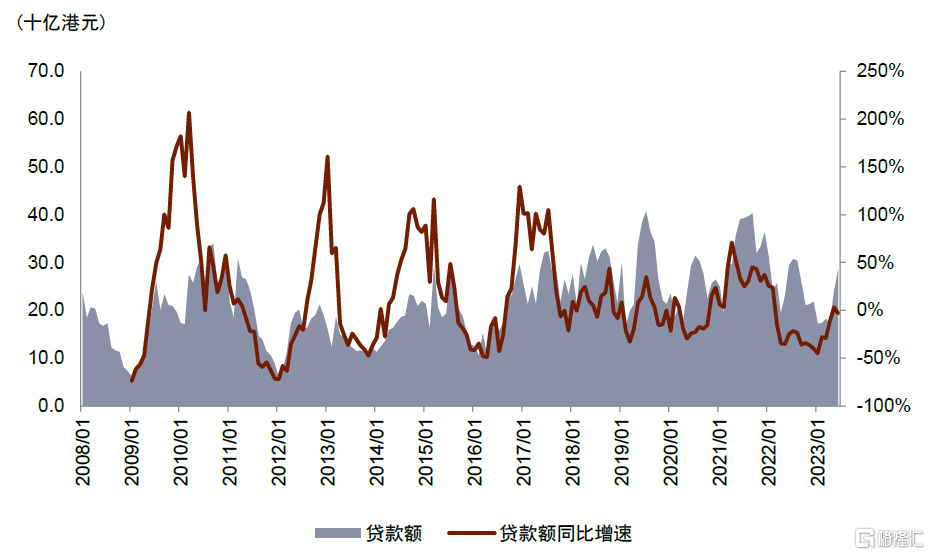

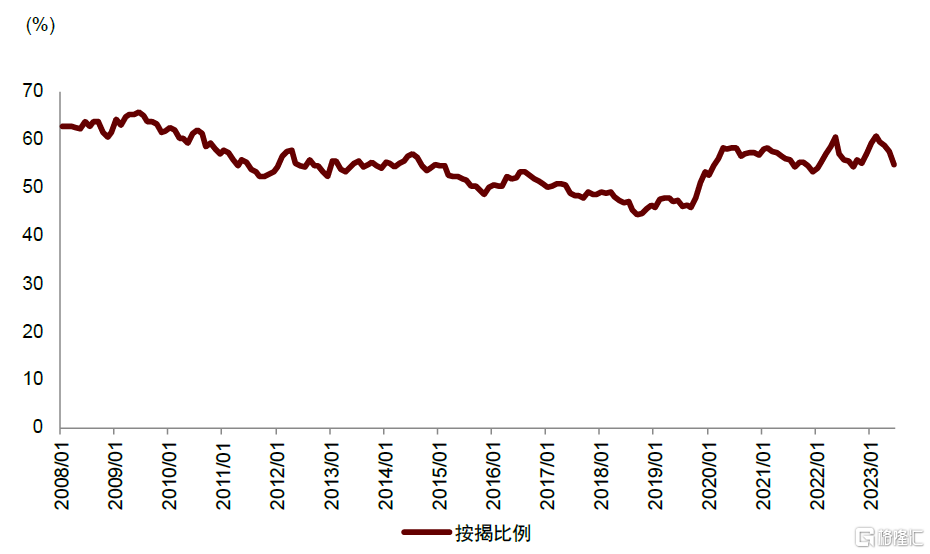

2023年二季度累計新批出住宅按揭貸款22,802宗,累計新批出住宅按揭貸款約1,123億港元,環比增長6.4%,同比下降22.1%,接近2018年以來單季度均值(2018-2022年單季度均值約爲1,179億港元),其中用於二級市場貸款額約佔54.5%。新批貸款按揭成數二季度均值爲57.1%,較今年一季度均值59.9%下降2.8ppt,高於2018-2022年季度平均值52.8%。二季度累計新取用住宅按揭貸款14,916宗,累計新取用住宅按揭貸款額約695.0億港元,環比上升31.6%,同比下降3.4%,低於近年來單季度均值(2018-2022年單季度均值約爲842.3億港元)。

圖表24:新取用住宅按揭貸款額

注:最新數據截至2Q23資料來源:香港金融管理局,中金公司研究部

圖表25:新批出住宅按揭貸款額

注:最新數據截至2Q23資料來源:香港金融管理局,中金公司研究部

圖表26:新批出住宅按揭貸款按揭比例

注:最新數據截至2Q23資料來源:香港金融管理局,中金公司研究部

五、銀行業

信貸需求環比走弱,CASA存款佔比下行

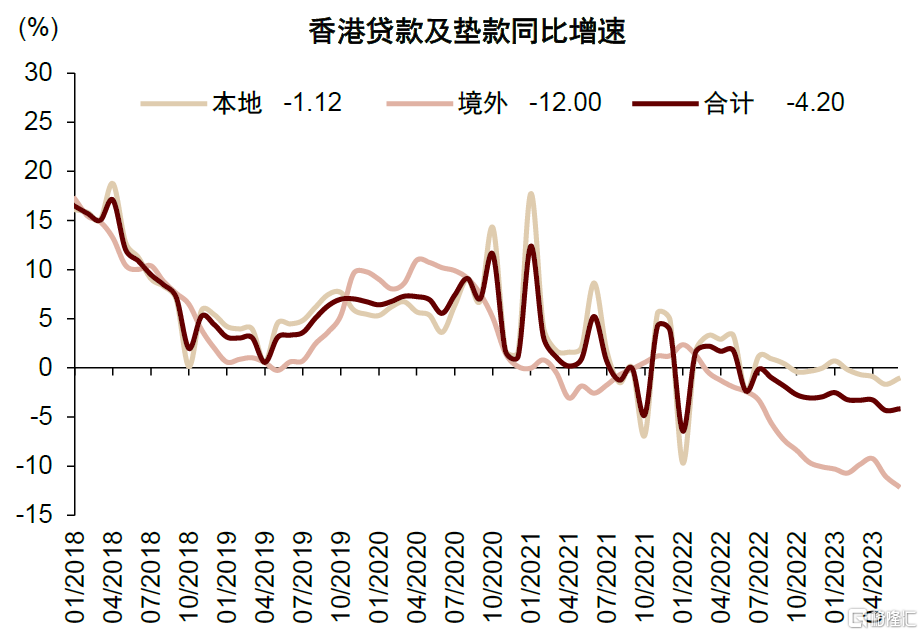

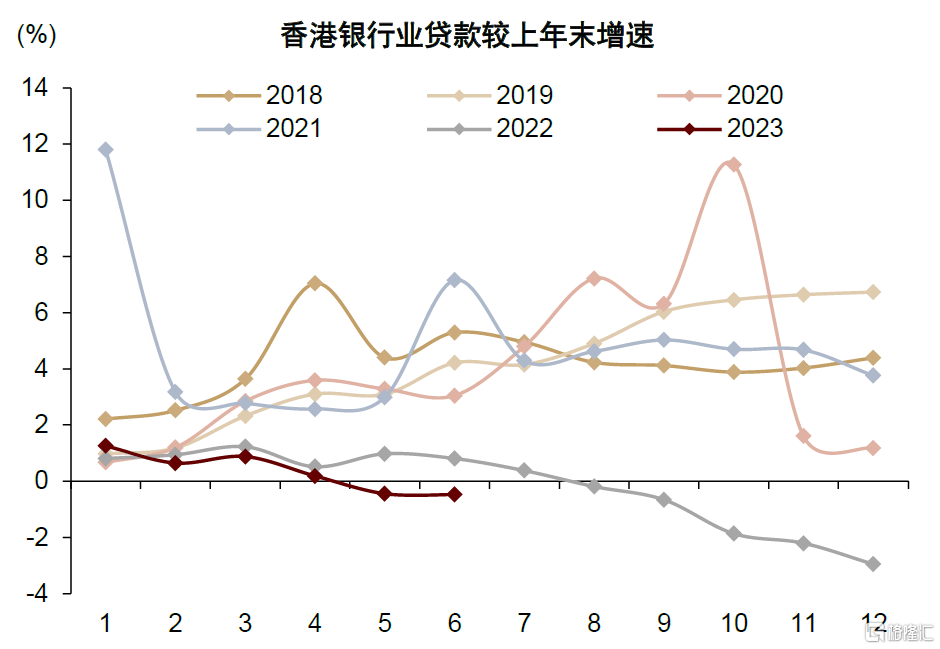

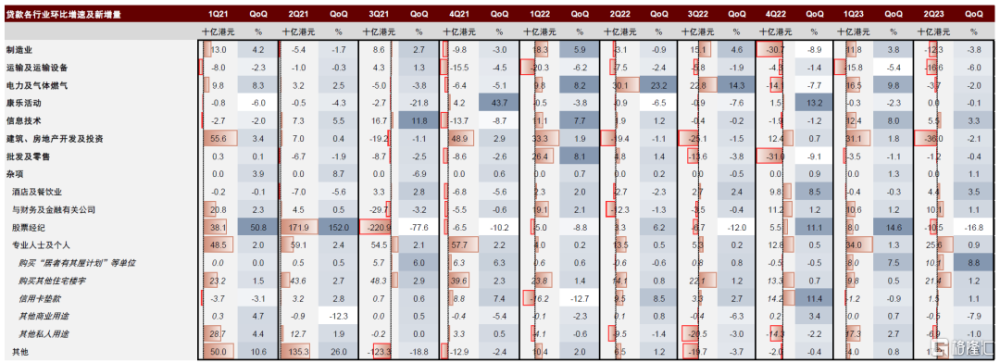

2Q23信貸需求環比走弱。6月末,中國香港銀行業貸款及墊款同比減少4.2%,其中本地貸款同比減少1.1%,境外貸款同比減少12.0%;6月末中國香港銀行業貸款及墊款較年初減少0.5%,其中本地貸款增長1.0%,境外貸款減少4.5%。中金研究認爲境外貸款需求不佳一方面在於外需有待改善,另一方面在於海外加息導致港元、美元貸款成本高於人民幣,部分中資企業客戶由中國香港轉向中國內地融資。分行業來看,2Q23末對公貸款余額整體季度環比下降,其中制造業、運輸及運輸設備、建築及地產業降幅較大;個人貸款整呈環比增長,主要來自住房按揭貸款。

利率上行致CASA存款佔比進一步下降。6月末,中國香港銀行業存款整體同比增長1.5%,其中港元存款同比增長0.1%,外幣存款同比增長2.9%。6月末,中國香港活期及儲蓄(CASA)存款佔比44.9%,季度環比下降2.0ppt,環比降幅略有收窄,2Q23美國加息延續,HIBOR水平較1Q23顯著回升,中金研究認爲高利率環境或將延續但美國加息漸進尾聲,因此後續CASA存款佔比下降節奏有望進一步放緩。

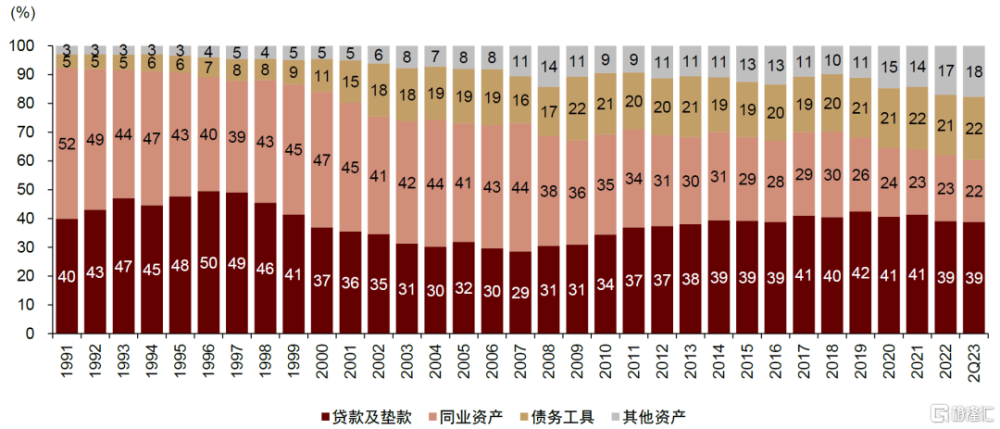

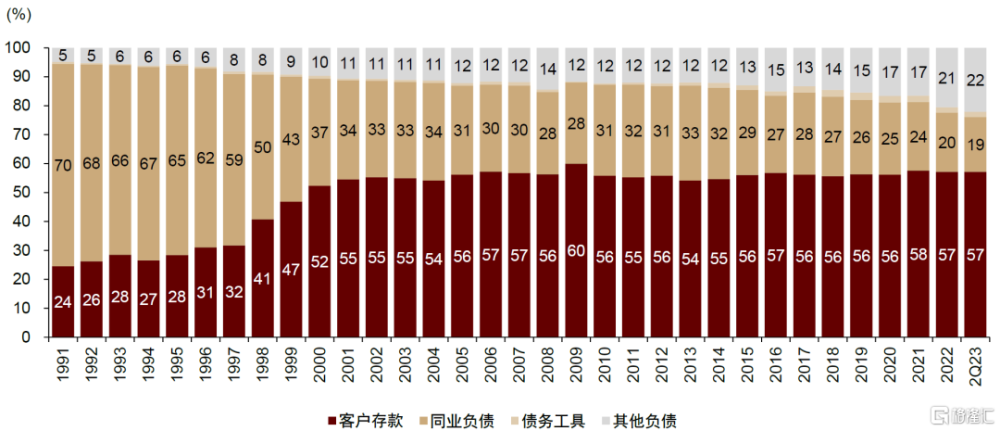

2Q23末中國香港銀行業機構資產負債表同比減少0.1%。資產端,貸款、同業資產、債務工具、其他資產同比分別變動-4.2%、-4.2%、5.5%和8.5%,由於信貸需求不佳,貸款佔比同比下降2ppt至39%。負債端,存款、同業負債、債務工具、其他負債同比分別變動1.5%、-17.0%、-12.2%、16.6%,存款佔比57%,與上年同期基本持平。

圖表27:6月末銀行業貸款同比減少4.2%

資料來源:香港金融管理局,中金公司研究部

圖表28:6月末銀行業貸款較年初減少0.5%

資料來源:香港金融管理局,中金公司研究部

圖表29:6月末銀行業存款同比增長1.5%

資料來源:香港金融管理局,中金公司研究部

圖表30:6月末銀行業存款較年初增長0.2%

資料來源:香港金融管理局,中金公司研究部

圖表31:2Q23銀行業CASA存款環比持續下行

資料來源:香港金融管理局,中金公司研究部

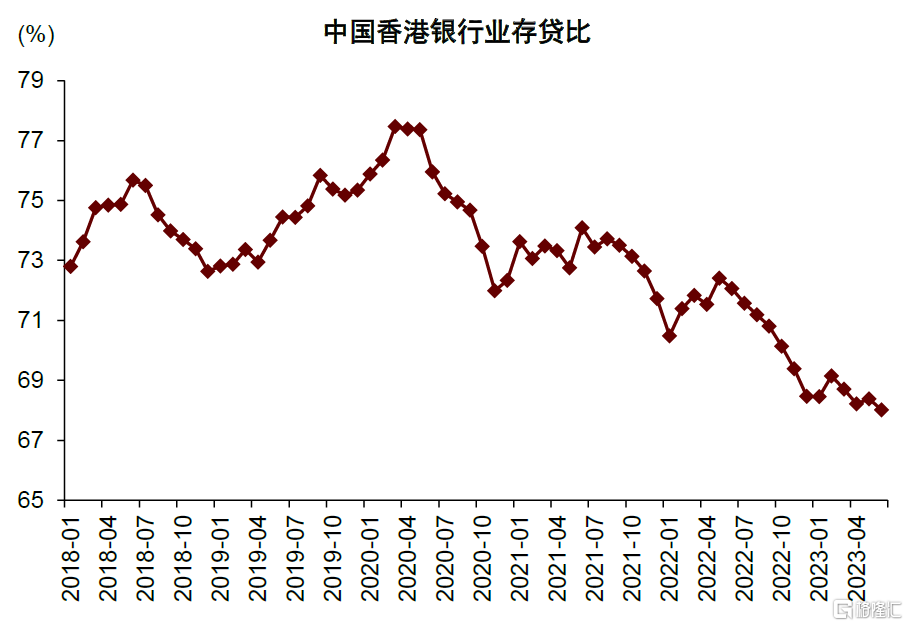

圖表32:2Q23銀行業存貸比環比下降

資料來源:香港金融管理局,中金公司研究部

圖表33:2Q23新增貸款較去年同期持平,結構上零售貸款佔比持續提升

資料來源:香港金融管理局,中金公司研究部

圖表34:中國香港授權機構資產結構

資料來源:香港金融管理局,中金公司研究部

圖表35:中國香港授權機構負債結構

資料來源:香港金融管理局,中金公司研究部

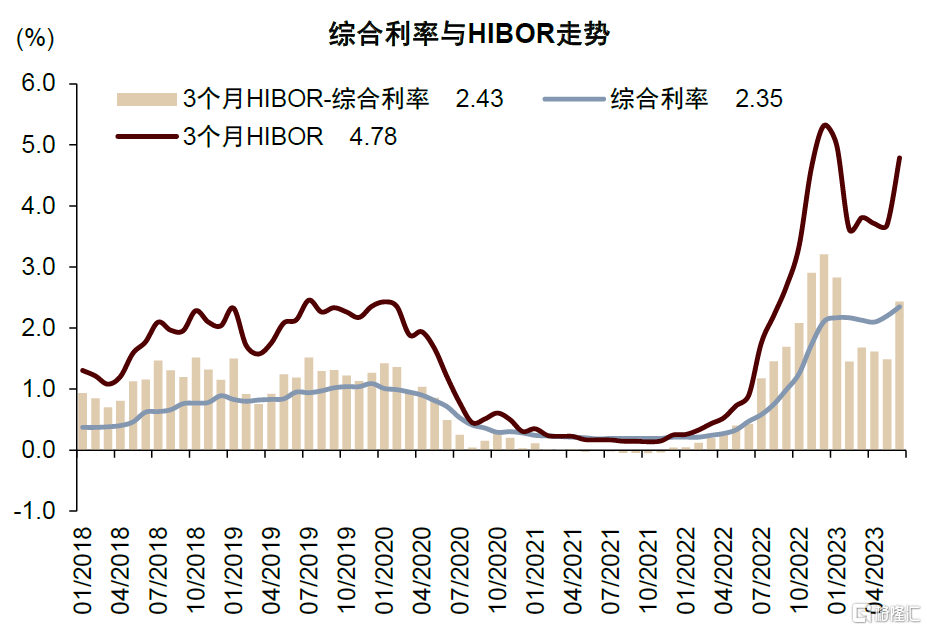

HIBOR二季度回升,帶動銀行淨息差改善

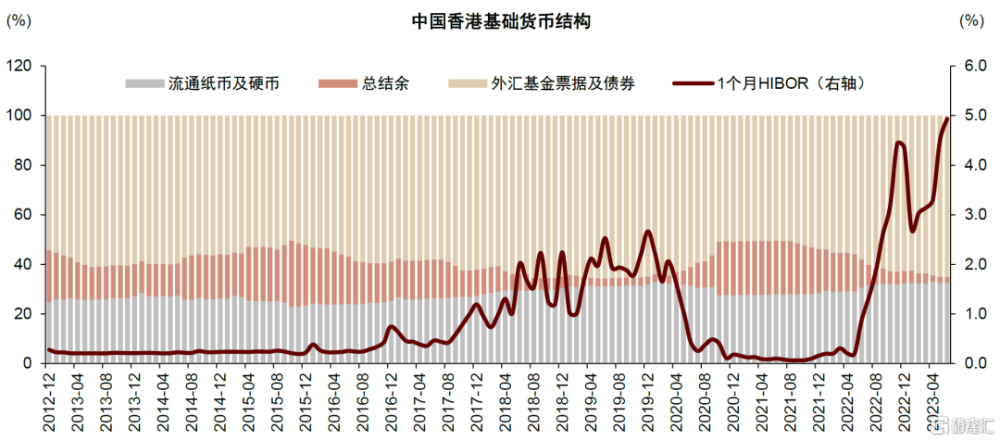

中國香港銀行間總結余由3月末的769億港元迅速收窄至4月末的491億港元,隨後總結余相對穩定地保持在近450億港元。總結余的下降也使得HIBOR與LIBOR利差快速收窄,2Q23 1M HIBOR均值季度環比上升104bp至4.05%。中金研究認爲HIBOR回升對中國香港銀行淨息差有積極影響,近似反映中國香港銀行業息差水平的3M HIBOR-綜合利率在6月份明顯走闊。

存款利率方面,2Q23中國香港最優惠貸款利率(Prime rate)由5.625%上升12.5bp至5.75%,儲蓄存款利率跟隨提升8bp至0.63%,但相比主要銀行3個月、6個月期限定期存款利率高達3-4%,本輪加息周期以來儲蓄存款利率重定價幅度遠低於定期存款。

圖表36:2Q23 HIBOR回升,銀行淨息差有望改善

資料來源:香港金融管理局,中金公司研究部

圖表37:儲蓄存款利率跟隨Prime rate上調

資料來源:香港金融管理局,中金公司研究部

圖表38:銀行間總結余保持低位,二季度1M HIBOR回升

資料來源:香港金融管理局,Wind, 中金公司研究部

資產質量穩定,銀行撥備水平回升

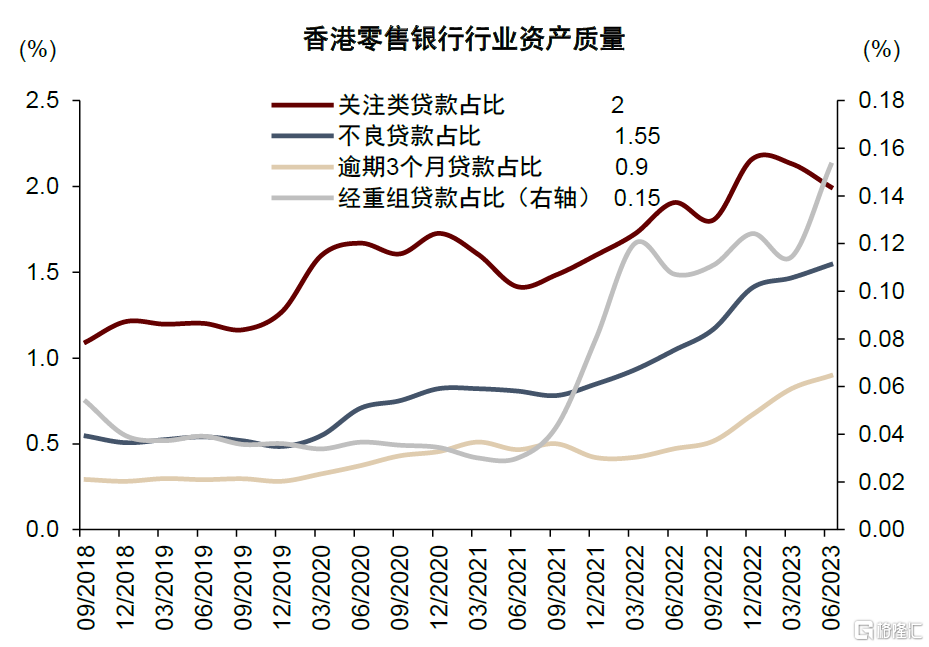

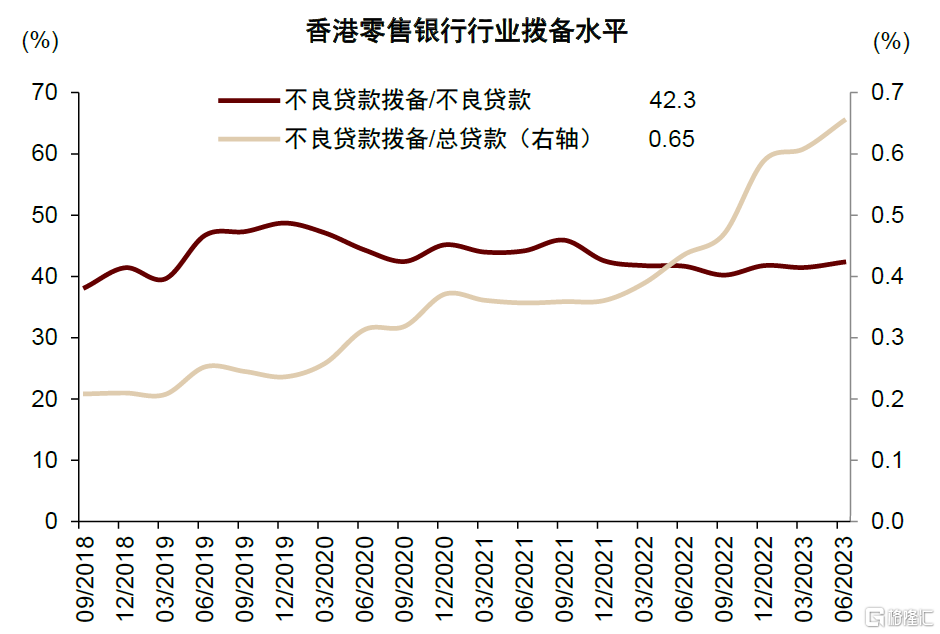

2Q23末,中國香港零售銀行行業不良貸款佔比1.55%,季度環比上升8bp;關注類貸款佔比2.00%,季度環比下降14bp;逾期三個月以上及重組貸款佔比0.90%,季度環比上升8bp。中金研究認爲高利率環境下部分企業存在償債壓力,且可以觀察到分類有關注下調至不良的趨勢。2Q23末,不良貸款撥備佔總貸款比重0.65%,季度環比上升4bp;不良貸款撥備覆蓋率42.3%,季度環比上升0.9ppt,反映中國香港銀行業撥備計提水平持續上升。

圖表39:2Q23不良率環比上行

資料來源:香港金融管理局,中金公司研究部

圖表40:撥備計提水平持續上升

資料來源:香港金融管理局,中金公司研究部

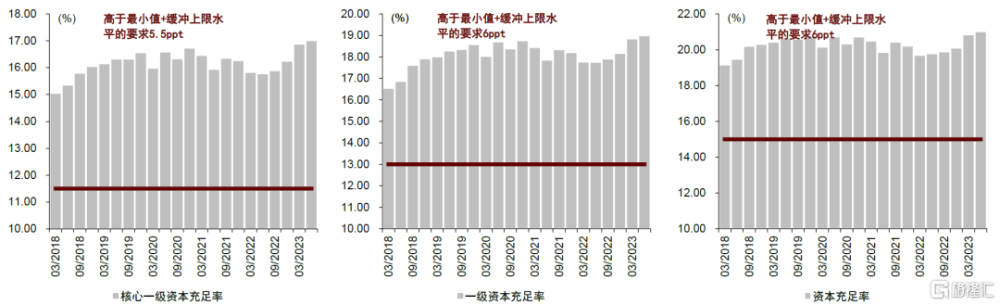

資本充足率

2Q23末中國香港銀行業核心一級資本充足率17.0%,一級資本充足率19.0%,資本充足率21.0%,分別高於中國香港金融管理局要求5.5ppt、6.0ppt、6.0ppt。2Q23中國香港銀行資本充足率季度環比進一步提升,中金研究認爲仍然得益於淨息差改善帶來的盈利能力提升,對資本形成了較好的內源補充。

圖表41:2Q23中國香港銀行業資本充足率進一步回升

資料來源:香港金融管理局,中金公司研究部

注:本文摘自中金研究2023年10月10日已經發布的《海外加息繼續影響經濟金融活動——香港經濟金融季報》,分析師:黃亞東 S0080523070016;張宇 S0080512070004 ;張帥帥 S0080516060001 ;張文朗 S0080520080009 ;侯德凱 S0080121120094 ;成琪然 S0080522070006;裴佳敏 S0080523050004;孫元祺 S0080521050008

標題:中金:海外加息繼續影響香港經濟金融活動

地址:https://www.iknowplus.com/post/40927.html