石油:拋售後的底部支撐在哪?

正文

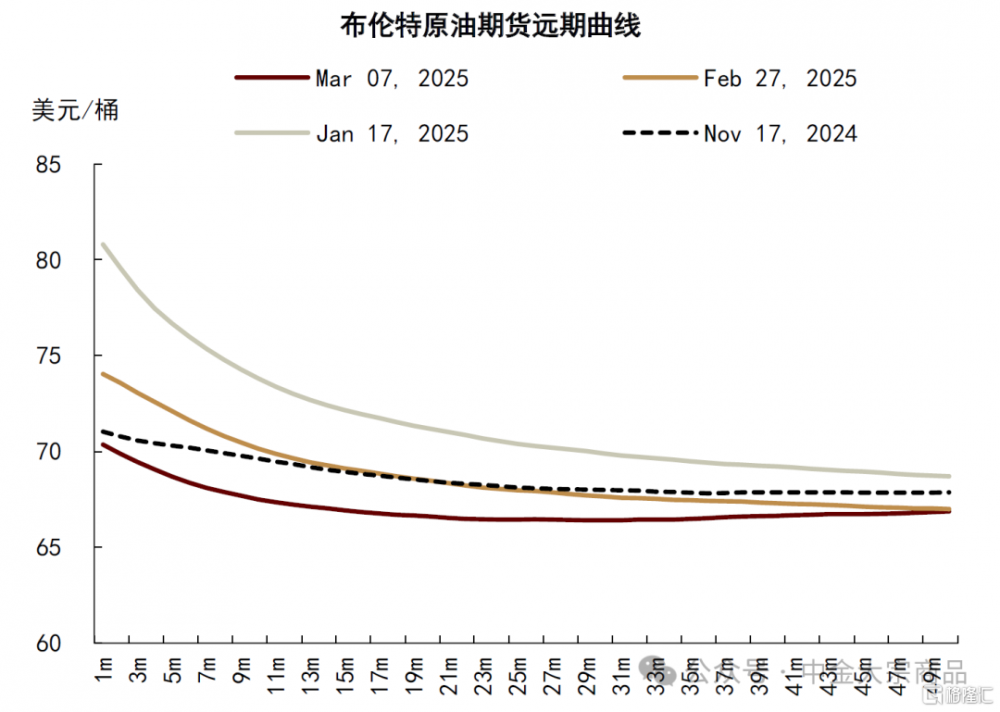

近期布倫特油價一度跌破70美元/桶,爲去年9月以來首次。與1月中旬油價高於80美元/桶時相比,原油期貨近月升水收窄貢獻約七成價格跌幅,顯示現貨基本面趨松擔憂爲近期油價回落主因。我們認爲2月以來美國宏觀經濟數據走弱和OPEC+從4月开啓增產周期或主導市場情緒調整,疊加特朗普政府推進美、俄談判,俄羅斯石油供應恢復預期有所升溫,也對地緣風險溢價形成壓制。在美國關稅政策反復和全球貿易摩擦風險較高的背景下,OPEC+的增產決策並不符合其效用最大化和維系財政盈余平衡的內生訴求,我們認爲可能受到外生因素的超預期擾動,並爲石油市場帶來短期拋售壓力,布倫特油價波動區間或階段性下移至65-70美元/桶。

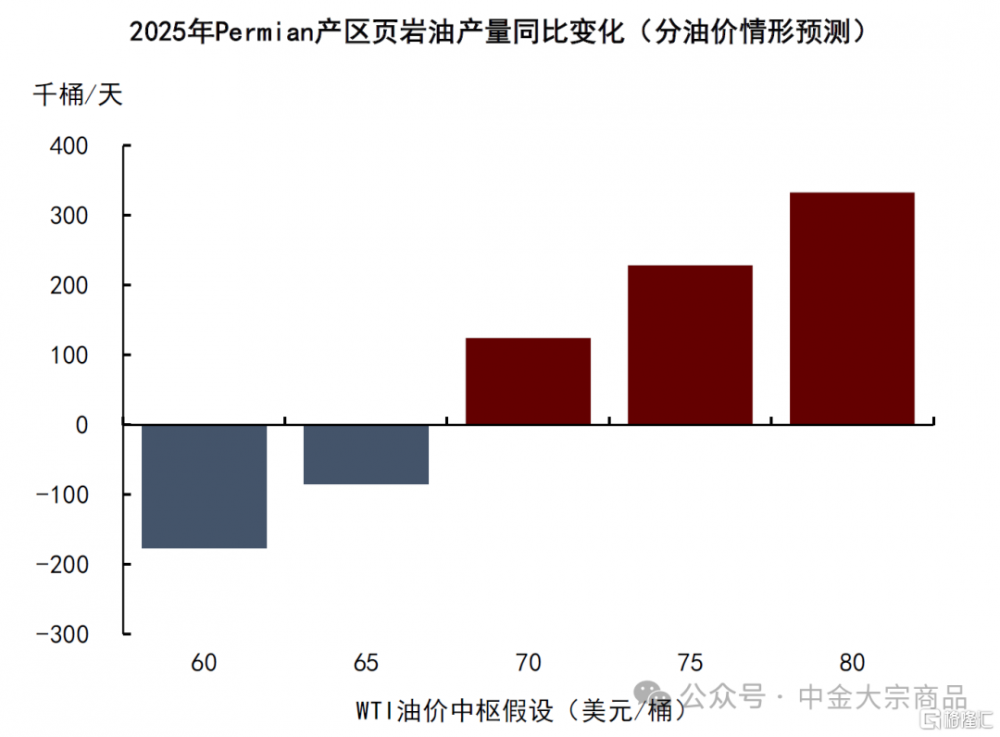

但我們也提示,OPEC+在今年的增產空間較爲有限(全年同比+22.5萬桶/天);並且與宏觀數據有所不同,1-2月美國成品油消費表現穩健且好於市場預期,或主導OECD成品油消費在1Q25同比增加約1%,原油庫存也延續偏低路徑,我們認爲全球石油現貨市場緊平衡格局暫未改變,OPEC+增產下,全年供應過剩壓力約爲28.7萬桶/天。油價中樞下移之後,作爲邊際生產者的北美頁巖油或迎來初步考驗,若WTI油價中樞下移至60-65美元/桶,我們預期Permian頁巖油產量的下滑壓力最早或從2025年中开始顯現,可能爲油價提供底部支撐。

往前看,依據增產計劃,OPEC+產量或在2026年集中釋放(全年同比+95.5萬桶/天),遠期供應過剩壓力較大,但當前價格計入相對謹慎,或反映市場在觀望OPEC+產量政策和美國對外制裁政策的不確定性。對標2018-19年情形,我們認爲如果伊朗原油供應減量兌現,或有望緩解今明兩年的全球石油供應過剩壓力,布倫特油價中樞或有望保持在70美元/桶上方。

OPEC+決策驅動或由內生求解轉爲外生擾動,石油市場短期面臨拋售壓力

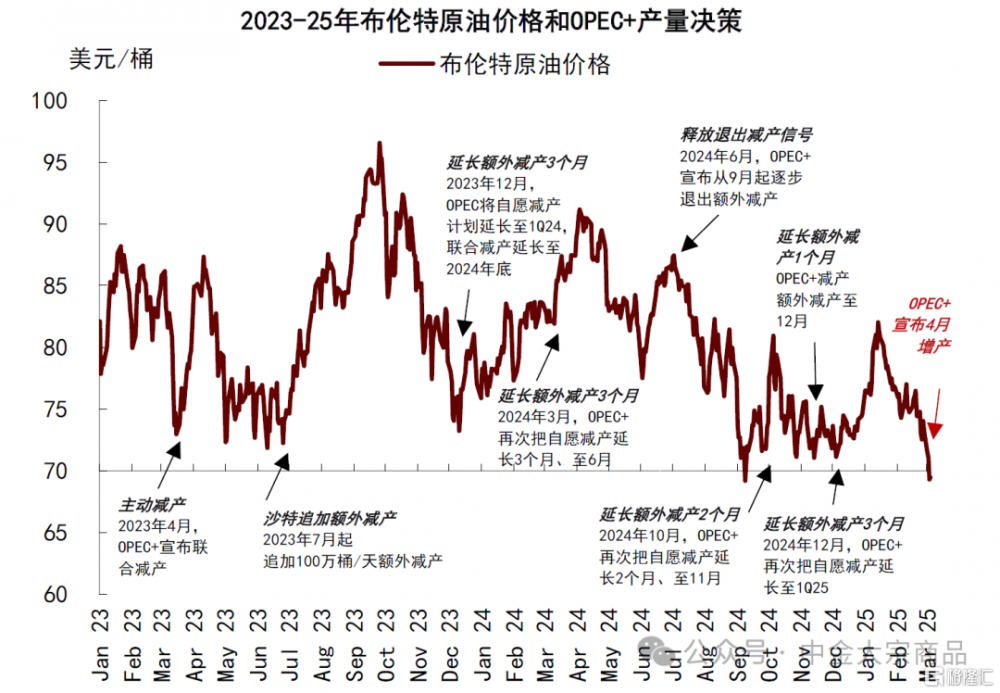

3月3日,OPEC+宣布維持去年12月的產量決議[1],從2025年4月起逐月放松對沙特、俄羅斯、伊拉克等8個成員國的額外減產約束,並將在2026年9月完成246.4萬桶/天的額外減產計劃退出,爲2022年10月以來首次確認开啓增產周期。2023-24年期間,OPEC+主動开啓減產周期,以對衝非OPEC增產壓力和維護石油市場平衡,產量政策重心向“保價格”傾斜,多次爲布倫特油價在70美元/桶提供重要支撐。在《能源2025年展望:舊秩序,新均衡》中,我們測算2025年OPEC+效用最大化的內生求解或爲布倫特油價位於80-85美元/桶,也與2025年沙特財政盈余平衡油價水平(約爲84美元/桶)相符合。但近期美國宏觀數據走弱,疊加美國關稅政策反復、全球貿易摩擦風險較高,石油市場需求預期較爲悲觀,布倫特油價在70-75美元/桶偏弱調整,OPEC+的增產決策或缺乏來自基本面的內生性支撐,我們認爲可能受到外部因素的超預期擾動。短期看,我們提示OPEC+超預期的增產決策或爲石油市場帶來拋售壓力,布倫特油價波動區間或階段性下移至65-70美元/桶。

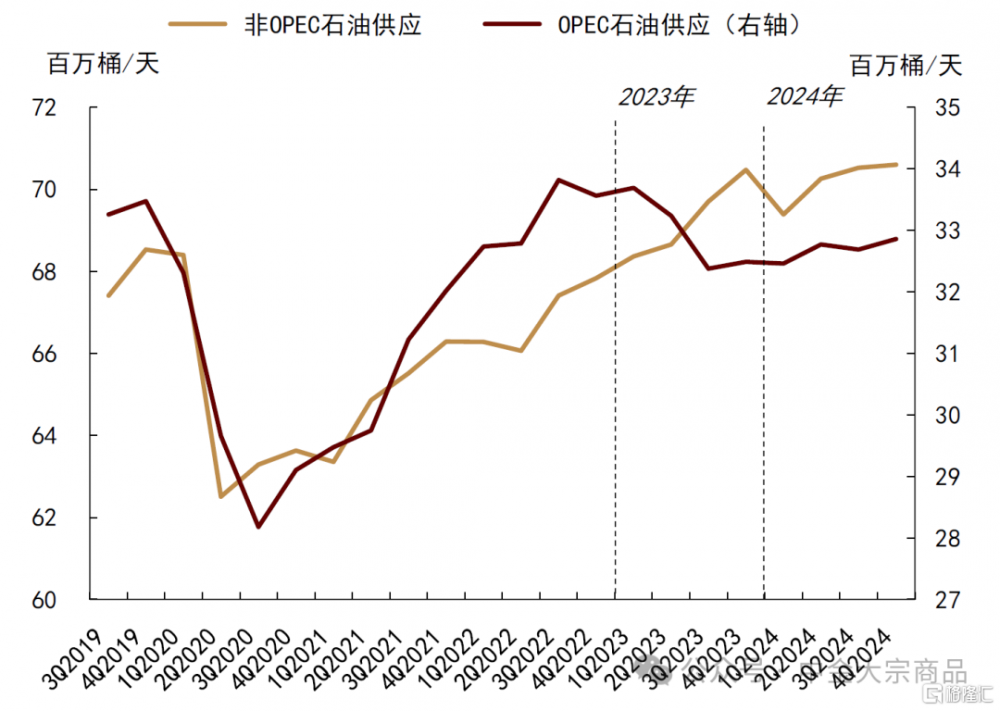

圖表1:OPEC和非OPEC石油供應

資料來源:IEA,中金公司研究部

圖表2:布倫特油價和OPEC+產量決策

資料來源:彭博資訊,中金公司研究部

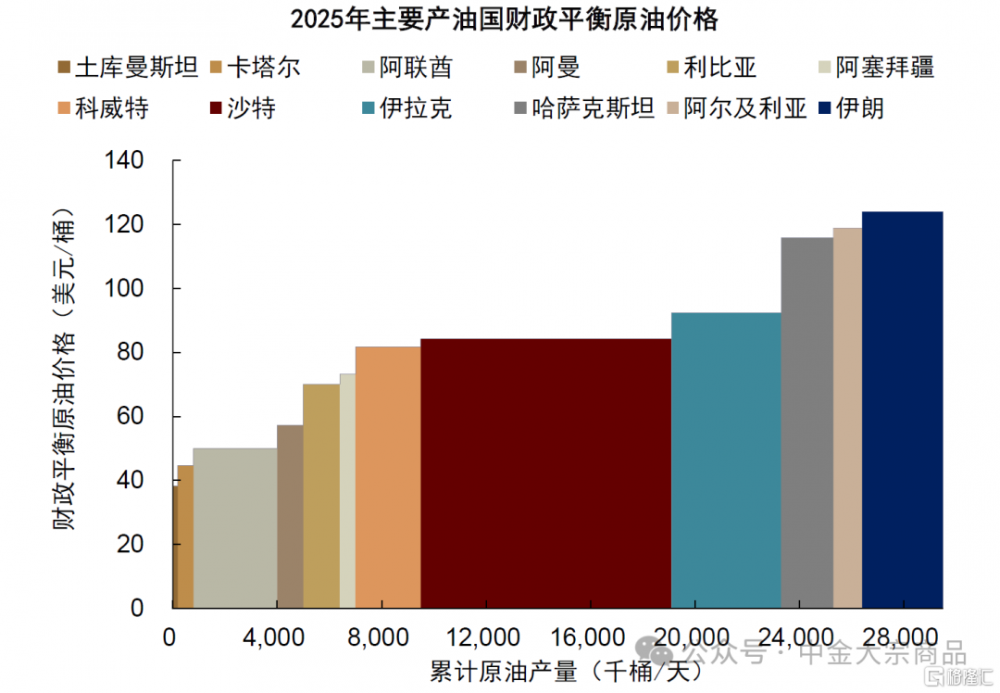

圖表3:2025年主要產油國財政盈余平衡油價

資料來源:IMF,中金公司研究部

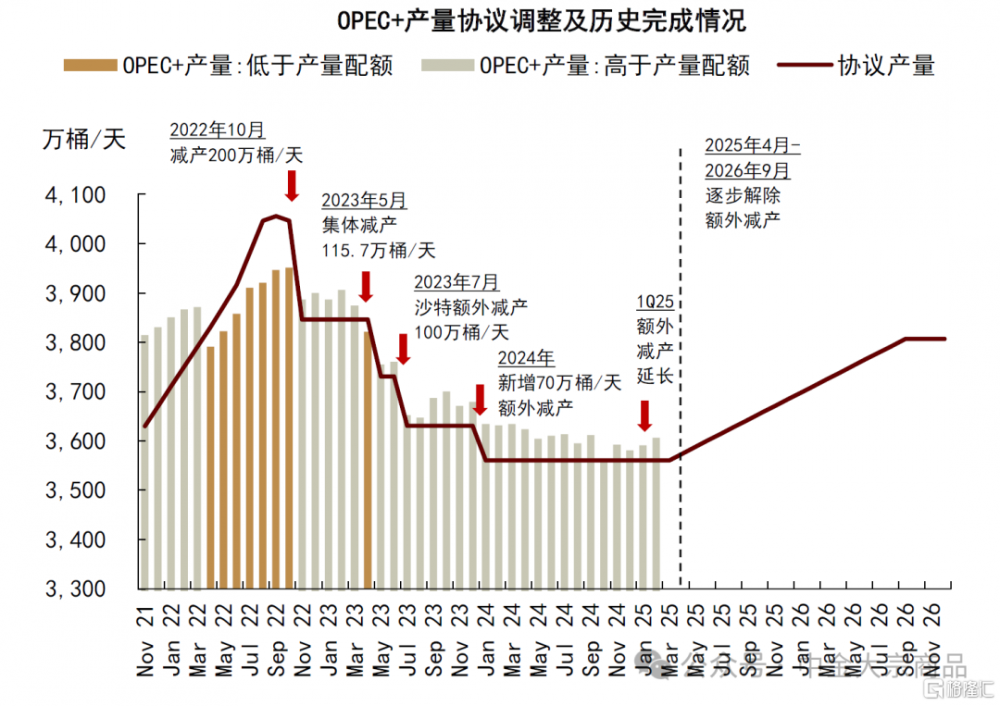

圖表4:OPEC+產量計劃

資料來源:OPEC,彭博資訊,中金公司研究部

現貨緊平衡格局暫未改變,北美頁巖油或迎來初步考驗

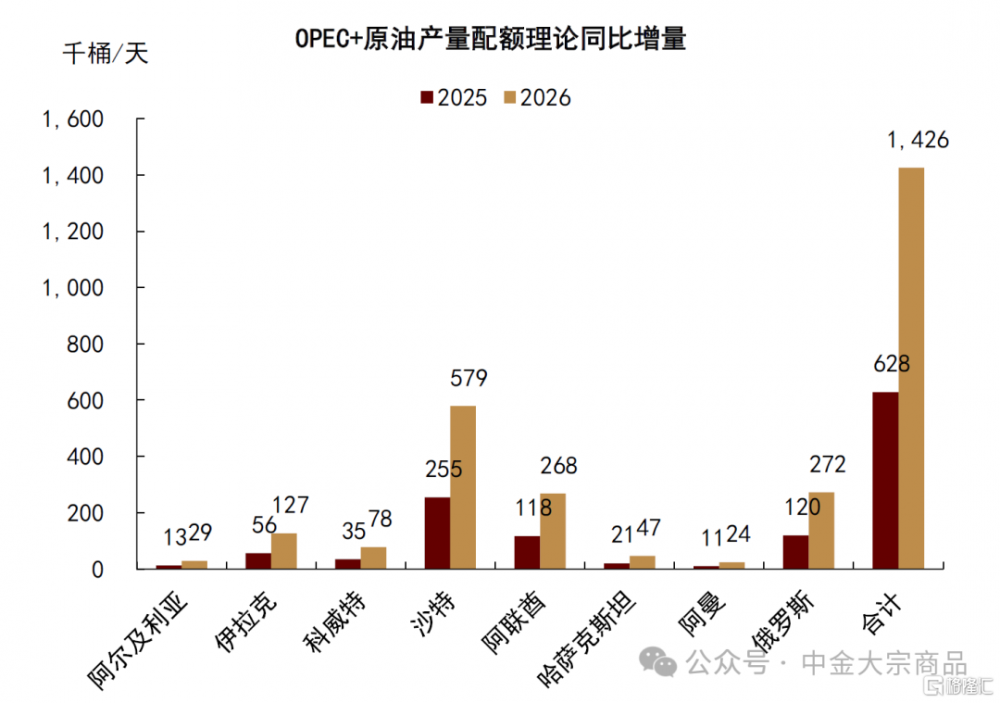

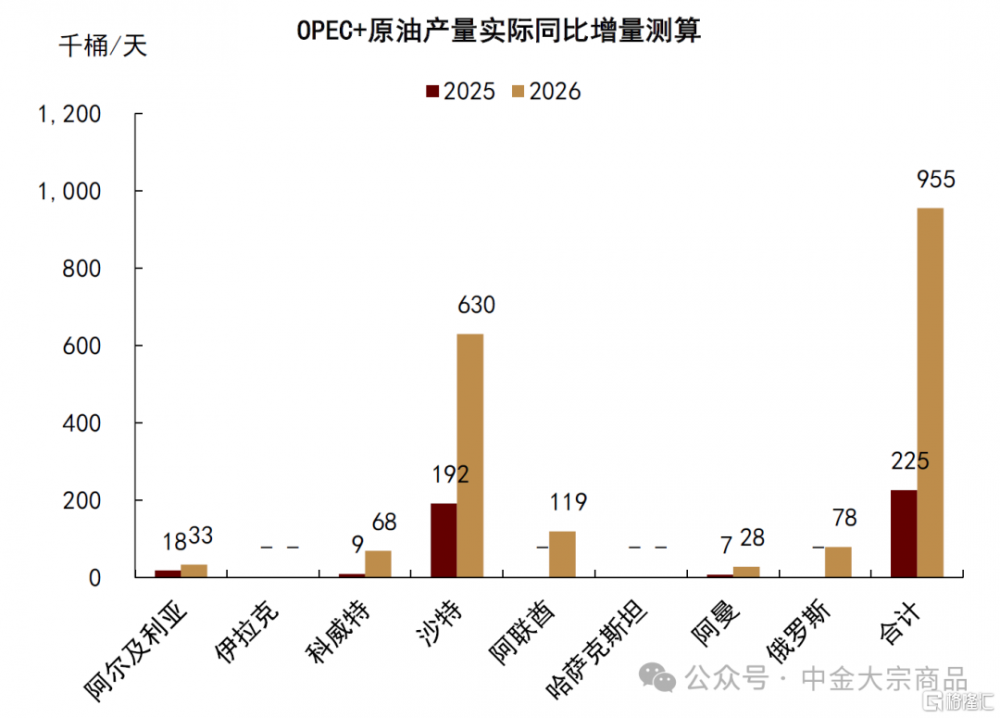

OPEC+宣布增產決策後,布倫特油價已一度跌破70美元/桶,爲去年9月以來首次。與1月中旬油價高於80美元/桶時相比,原油期貨近月升水(1M-36M)收窄貢獻約七成價格跌幅,顯示現貨基本面趨松擔憂爲近期油價回落主因。但依據產量計劃,我們測算2025年OPEC+原油產量的實際提升空間或有限。與一季度相比,2025年12月OPEC+原油產量配額累計增加約123.4萬桶/天,全年產量配額的理論同比增幅約爲62.8萬桶/天。據彭博數據,2月OPEC+原油產量約爲3606萬桶/天[2],額外減產執行率約爲82%;其中,沙特全額落實,阿聯酋和哈薩克斯坦執行率較低。綜合考慮實際產量情況,我們測算在2025年4-12月,8個OPEC+國家原油產量的實際環比提升空間約爲56.2萬桶/天、其中沙特增產空間約爲50.8萬桶/天;全年看,2025年OPEC+原油產量的實際同比增幅或約爲22.5萬桶/天,其中沙特約爲19.2萬桶/天。

圖表5:2025-26年OPEC+原油產量配額理論增幅

資料來源:OPEC,中金公司研究部

圖表6:2025-26年OPEC+原油產量實際增幅測算

資料來源:OPEC,彭博資訊,中金公司研究部

圖表7:布倫特原油期貨遠期曲线

資料來源:彭博資訊,中金公司研究部

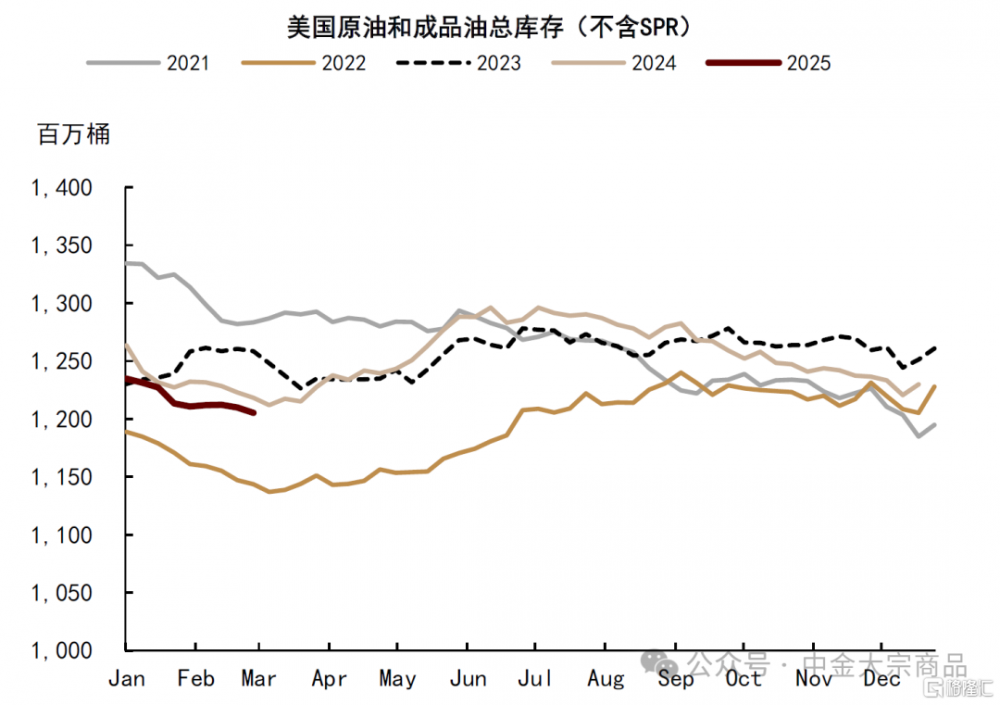

此外,與宏觀數據有所不同,年初以來OECD國家的成品油消費表現好於我們預期。據IEA數據,1月OECD成品油消費同比增加約1%,其中美國成品油消費同比增加約3.3%、爲主要增量來源。EIA高頻數據顯示,2月美國成品油消費同比增速繼續錄得3.5%的較高水平。最近幾周美國商業原油庫存上升或受到煉廠开工暫未恢復的階段性影響,表現爲商業原油與成品油庫存總量符合季節性走勢,我們認爲石油現貨市場供需緊平衡或並未改變。OPEC+增產情形下,我們測算今年全球石油市場供應過剩壓力或約爲28.7萬桶/天。

圖表8:OECD成品油消費

資料來源:IEA,中金公司研究部

圖表9:美國成品油消費

資料來源:EIA,中金公司研究部

圖表10:美國商業原油庫存+成品油庫存

資料來源:EIA,中金公司研究部

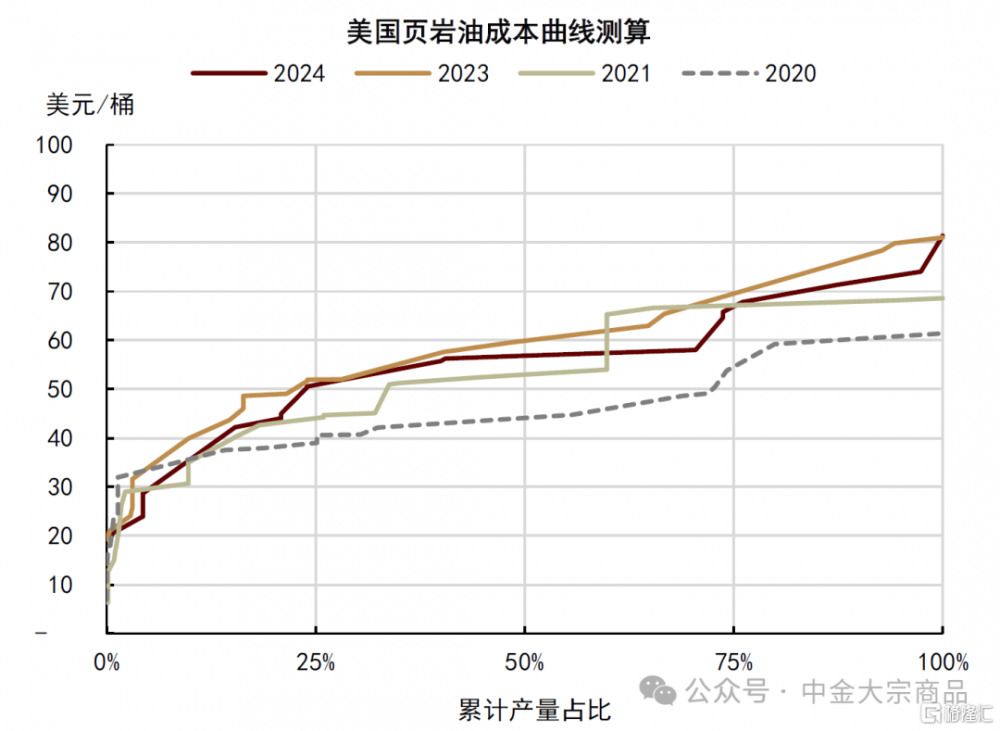

隨着油價中樞下移壓力顯現,我們認爲北美頁巖油作爲邊際生產者或迎來初步考驗,減產壓力最早或在2025年中开始顯現,可能有望緩解今年全球石油市場的小幅過剩壓力,爲油價提供底部支撐。基於21家北美頁巖油企業數據,我們測算2024年美國頁巖油產量75%成本分位數約爲68美元/桶。若WTI油價中樞降至60-65美元/桶,我們提示Permian產區頁巖油產量或在今年下半年面臨環比下滑壓力,全年產量或較2024年下降10-20萬桶/天。

圖表11:美國頁巖油成本曲线測算

資料來源:FactSet,中金公司研究部

圖表12:美國Permian產區頁巖油產量同比變化測算

資料來源:EIA,中金公司研究部

OPEC+供應增量或在2026年集中釋放,但產量政策和制裁影響仍存不確定性

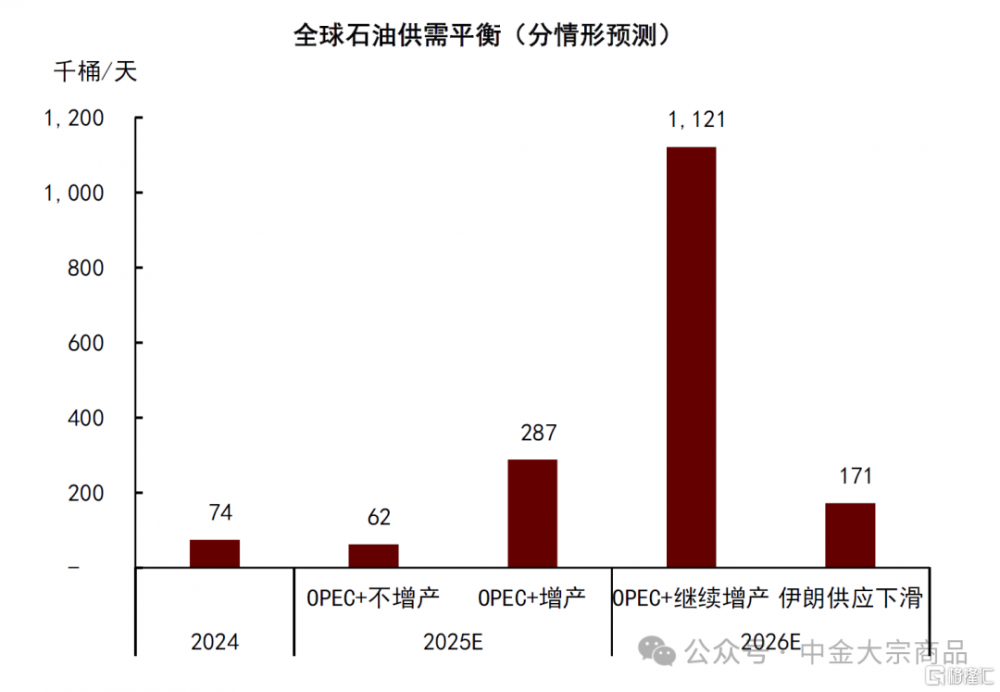

依據當前產量計劃,我們測算OPEC+剩余產能或在2026年進一步釋放,全球石油市場遠期過剩壓力較大。我們測算明年OPEC+原油產量配額或同比增加約142.6萬桶/天,即使考慮實際產量情況,全年OPEC+原油產量同比增幅或高達95.5萬桶/天;在此情形下,全球石油市場供應過剩幅度可能在2026年擴大至112萬桶/天左右。但從當前價格表現看,市場對於遠端過剩壓力的定價仍相對謹慎,我們認爲或在觀望OPEC+產量政策和美國對外政策的不確定性。

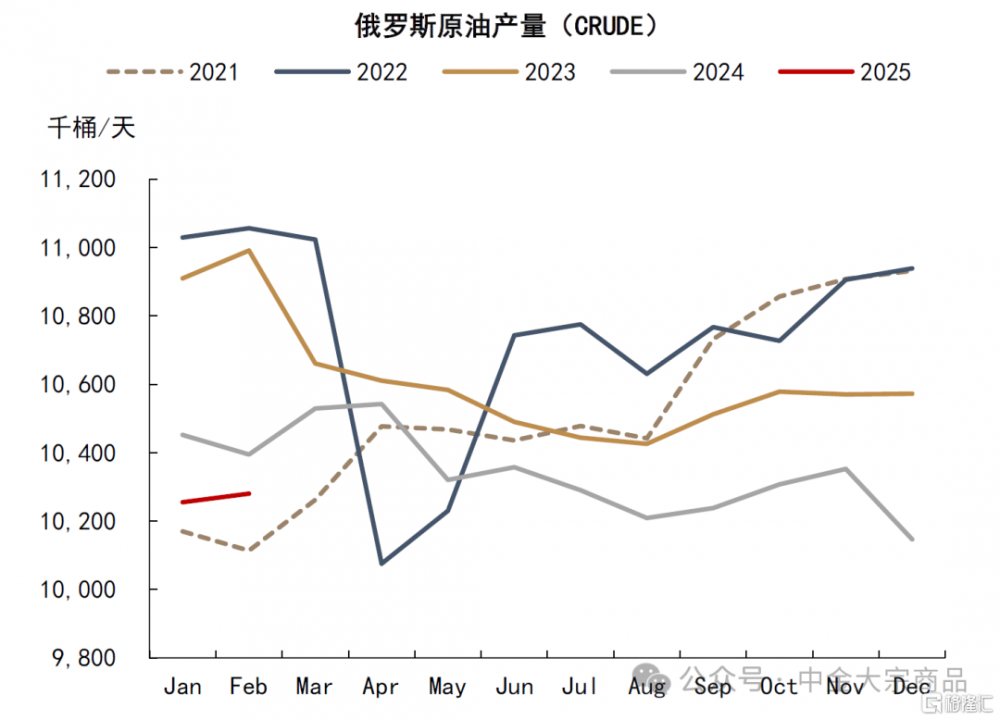

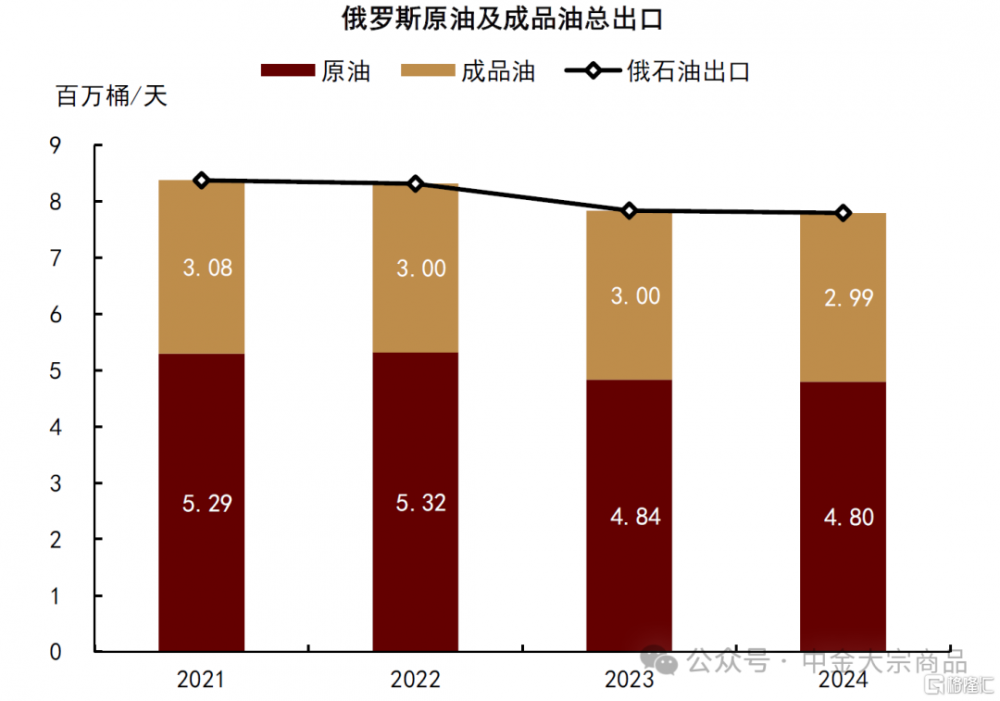

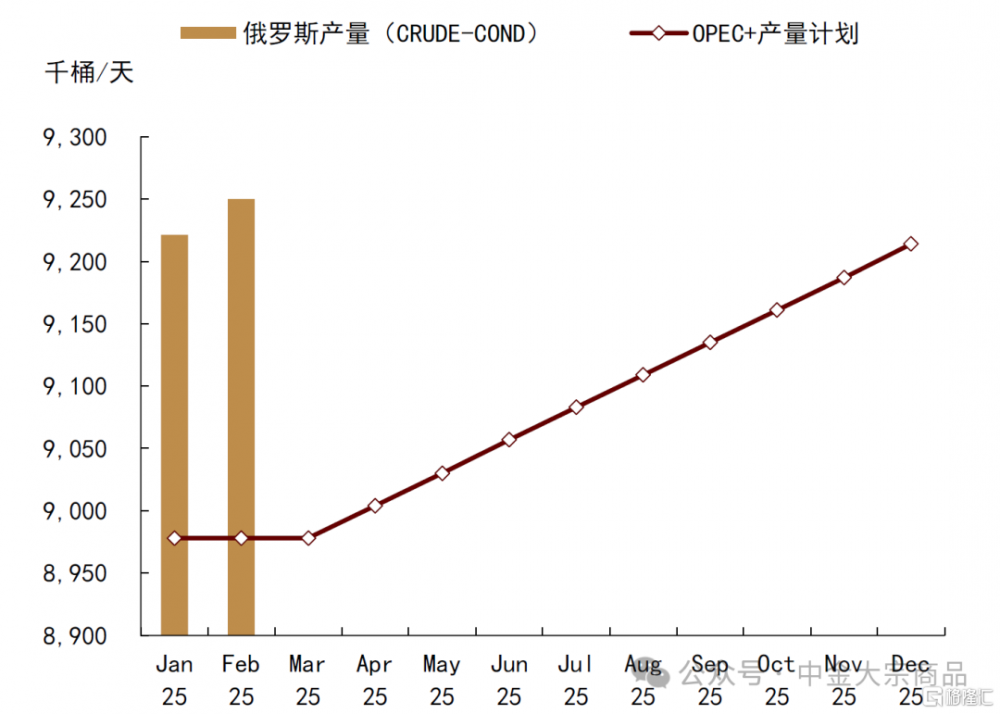

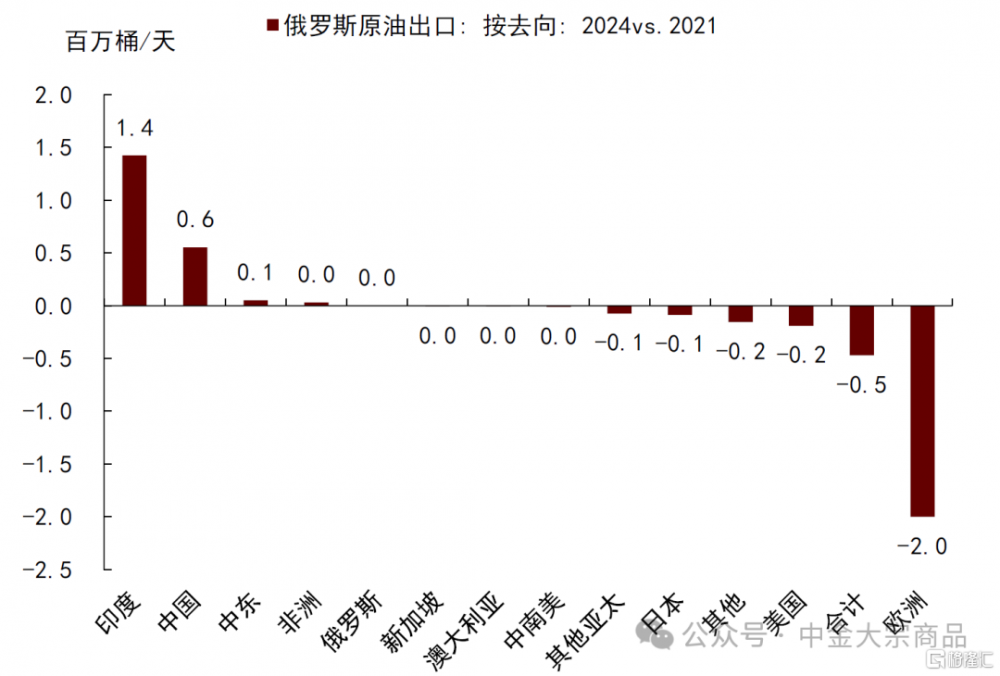

俄烏和談預期下,俄羅斯原油供應的實際恢復空間或較爲有限。產量方面,2024年俄羅斯原油產量爲1034.5萬桶/天,較2021年減少17.8萬桶/天,且處於OPEC+產量協議約束之下。如上文測算,即使OPEC+從4月开始逐步增產,我們認爲今年俄羅斯或基本沒有剩余配額。出口方面,2021至2024年,俄羅斯對歐洲(約爲200萬桶/天)、美國(約爲19萬桶/天)的原油出口減量,基本被去往印度(約爲142萬桶/天)、中國(55萬桶/天)的出口增量抵消,淨減量約爲47萬桶/天。我們預期若歐美放松對俄石油出口約束,出口恢復空間可能同時受制於產量約束和貿易流向調整,理論出口增量或約爲50萬桶/天。此外,近期美國政府重拾對伊朗石油行業的制裁舉措[3]。回顧特朗普第一任期內,伊朗原油產量在2018和2019年分別同比下降23萬桶/天和121萬桶/天。2024年伊朗原油產量已回升至329萬桶/天,較2019年增加約94萬桶/天;原油出口恢復至170萬桶/天,較2019年增加約110萬桶/天。如果伊朗供應的潛在減量兌現,我們認爲或能夠緩解今明兩年的全球石油供應過剩壓力,在此情形下,布倫特油價中樞或有望保持在70美元/桶上方。據彭博數據,今年1-2月伊朗原油出口已初步下降至136萬桶/天。

圖表13:俄羅斯原油產量

資料來源:彭博資訊,中金公司研究部

圖表14:俄羅斯原油及成品油出口

資料來源:彭博資訊,中金公司研究部

圖表15:俄羅斯原油產量及配額

資料來源:彭博資訊,中金公司研究部

圖表16:俄羅斯原油出口變化(2024vs.2021)

資料來源:彭博資訊,中金公司研究部

圖表17:伊朗原油產量及出口

資料來源:彭博資訊,中金公司研究部。注:2025年數據爲1-2月均值

圖表18:2025-26年全球石油供需平衡測算

資料來源:IEA,彭博資訊,中金公司研究部

注:本文摘自中金2025年3月8日已經發布的《石油:拋售後的底部支撐在哪?》,分析員:郭朝輝S0080513070006 SFC CE Ref:BBU524、李林惠S0080524060004

標題:石油:拋售後的底部支撐在哪?

地址:https://www.iknowplus.com/post/200277.html