天風證券:從產業結構調整看用電量與GDP增速差

核心觀點

▍用電量與GDP增速差擴大

我們對近10年二者的增速偏差進行復盤:2015-2018年(趨勢偏離):此階段用電量增速與GDP增速呈“偏離”趨勢,用電量增速穩步上升,表現較優,而GDP增速則略有向下。2018-2020年(趨勢一致):此階段用電量增速與GDP增速變化趨勢趨於“一致”,二者均有所下滑,但未見某一方有明顯“優勢”。2020-2024年(偏差拉大):此階段用電量增速與GDP增速變化趨勢仍保持“一致”,但用電量增速表現出明顯“優勢”,且近三年二者增速差持續擴大,2022-2024年電力彈性系數(用電量增速/GDP增速)分別爲1.16、1.24、1.36。

▍從產業結構調整看用電量與GDP增速:第三產業特點的顯現

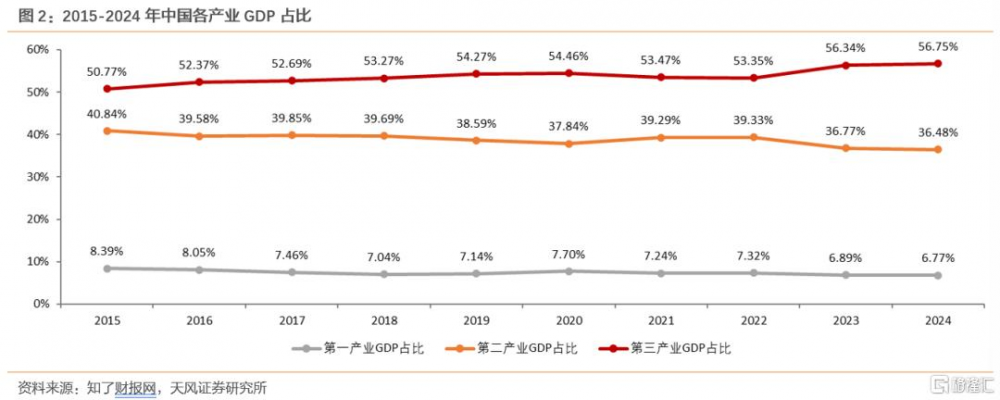

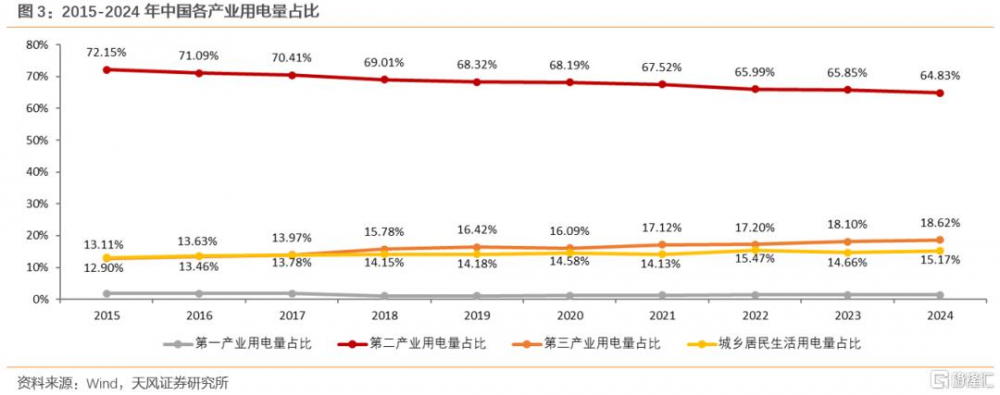

產業結構的變化是驅動用電和經濟關系變化的關鍵力量,用電消費的特徵也可以折射出產業發展的新特點,爲了更清晰的對比二者關系,我們對2015-2024年中國產業結構的調整變化進行復盤。可以看到,國內經濟和用電量在結構上存在明顯差異,從GDP數據來看,第三產業爲“主力支撐”,2015-2024年佔比均超過50%,且整體表現出不斷提升趨勢;從用電量來看,第二產業佔比則明顯更高,雖整體表現出下降趨勢,但截至2024年其用電量佔比仍高達64.83%。進一步對比第二產業和第三產業“單位GDP用電量”情況,以2024年爲例,第二產業單位GDP用電量爲0.137KWh/元,而第三產業該指標僅爲0.025KWh/元。

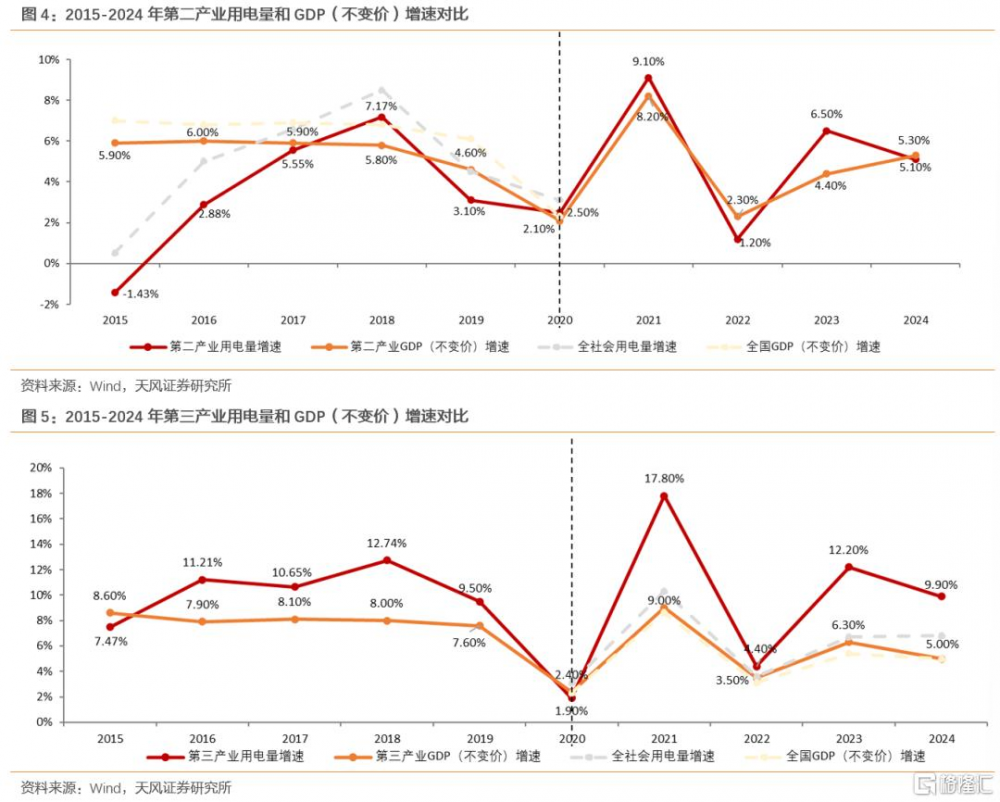

進而復盤第二產業和第三產業2015-2024年用電量和GDP增速:(1)2015-2020年全社會用電量、第二產業用電量增速和GDP增速的走勢及相關性高度吻合,而2021-2024年全社會用電量、第三產業用電量增速和GDP增速的走勢及相關性較爲一致。(2)第三產業用電量增速多數年份顯著高於GDP增速,相比於第二產業,其用電量和GDP表現出更明顯的增速差。透過兩個時間區間的走勢變化及第三產業的自身特點,我們可以得到結論:伴隨第三產業整體佔比的持續提升,第三產業“用電量增速高於GDP增速”的特點逐漸在全國數據中得到體現。

▍用電量和GDP增速差或將持續

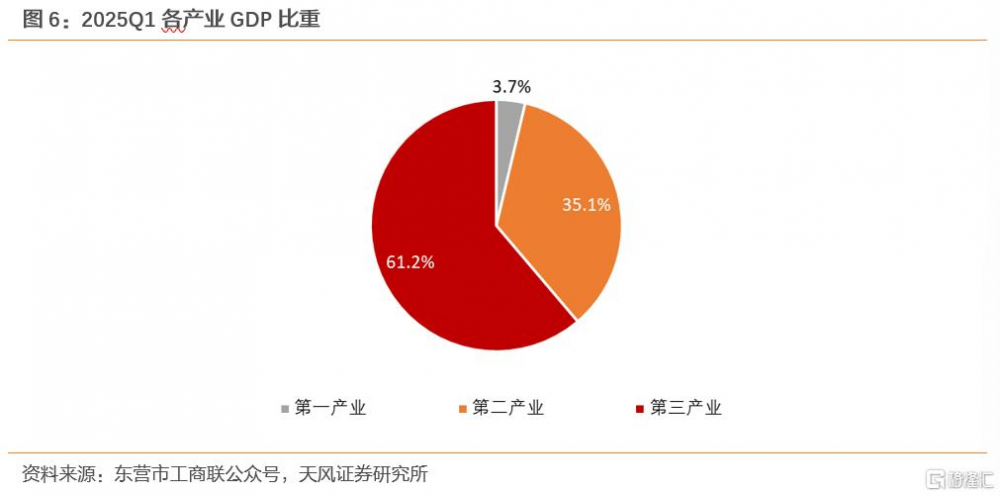

2025Q1我國第一、二、三產業增加值佔GDP的比重分別爲3.7%、35.1%、61.2%,與上年同期相比,第三產業佔比上升0.5pct,服務業比重進一步提升的大趨勢在很長一段時間內不會變。同時,以充換電服務和互聯網數據服務爲代表的新興服務業發展迅猛,未來仍存在可觀的增長空間,有望帶動相應三產用電需求高漲。

▍投資建議

伴隨第三產業整體佔比的持續提升,其自身的“用電量增速高於GDP增速”特性不斷在全國整體數據中得到顯現。未來,第三產業作爲帶動經濟增長的重要力量,其GDP佔比和用電比重有望持續提升,其用電增速也有望在以充換電服務和互聯網數據服務爲代表的新興服務業帶動下維持較高水平。標的方面,火電建議關注【華能國際】【華電國際】【浙能電力】【建投能源】等;水電建議關注【長江電力】【川投能源】等;綠電建議關注【龍源電力】(H股)、【新天綠色能源】等。

▍風險提示

宏觀經濟大幅下滑的風險,政策推進不及預期或調整的風險、電價下調的風險、燃料成本大幅上漲的風險、報告數據存在一定局限性

1. 用電量與GDP增速差擴大

用電數據是反映經濟形勢的“晴雨表”,二者關系密切,在產業結構調整過程中,中國用電量增速和GDP增速的變化規律正在發生變化。我們對近10年二者的增速偏差進行復盤:

(1)2015-2018年(趨勢偏離):此階段用電量增速與GDP增速呈“偏離”趨勢,用電量增速穩步上升,表現較優,而GDP增速則略有向下。

(2)2018-2020年(趨勢一致):此階段用電量增速與GDP增速變化趨勢趨於“一致”,二者均有所下滑,但未見某一方有明顯“優勢”。

(3)2020-2024年(偏差拉大):此階段用電量增速與GDP增速變化趨勢仍保持“一致”,但用電量增速表現出明顯“優勢”,且近三年二者增速差持續擴大,2022-2024年電力彈性系數(用電量增速/GDP增速)分別爲1.16、1.24、1.36。

2. 從產業結構調整看用電量與GDP增速差

2.1 二產VS三產——電量主力VS經濟主力

據中國政府網,用電量跟工業經濟增長的關系,主要受到兩大因素影響:工業內部的結構及其產品結構、能源使用的技術創新程度。因此,產業結構的變化是驅動用電和經濟關系變化的關鍵力量,用電消費的特徵也可以折射出產業發展的新特點,爲了更清晰的對比二者關系,我們同樣對2015-2024年中國產業結構的調整變化進行復盤。

可以看到,國內經濟和用電量在結構上存在明顯差異,從GDP數據來看,第三產業爲“主力支撐”,2015-2024年佔比均超過50%,且整體表現出不斷提升趨勢;從用電量來看,第二產業佔比則明顯更高,雖整體表現出下降趨勢,但截至2024年其用電量佔比仍高達64.83%,相比之下,2024年第三產業(GDP佔比爲56.75%)用電量佔比僅18.62%。進一步對比第二產業和第三產業“單位GDP用電量”情況,以2024年爲例,第二產業單位GDP用電量爲0.137KWh/元,而第三產業該指標僅爲0.025KWh/元。

因此,經過上述梳理,我們可以得到以下初步結論:

① 第二產業“單位GDP用電量”顯著高於第三產業

② 第三產業GDP和用電量佔比均保持不斷提升趨勢

我們基於上述結論,提出以下可能導致用電量增速和GDP增速出現偏差的原因:

① 由於第二產業“單位GDP用電量”更高,因此第二產業增速波動導致用電量和GDP增速偏差

② 由於第三產業整體佔比持續提升,導致用電量和GDP增速偏差

我們通過第二產業和第三產業用電量增速與GDP增速對比對上述假設進行分析,如下圖所示:從二者2015-2024年用電量增速與GDP增速復盤中可以明顯看出:

① 2015-2020年和2020-2024年走勢存在明顯差異,我們將全社會用電量和GDP走勢在圖4、圖5中進行擬合:2015-2020年全社會用電量、第二產業用電量增速和GDP增速的走勢及相關性高度吻合,而2021-2024年全社會用電量、第三產業用電量增速和GDP增速的走勢及相關性較爲一致。

② 第三產業用電量增速多數年份顯著高於GDP增速,相比於第二產業,其用電量和GDP表現出更明顯的增速差,2022-2024年第三產業電力彈性系數分別爲1.26、1.94、1.98。

透過兩個時間區間的走勢變化及第三產業的自身特點,我們可以得到結論:

① 2015-2020年第二產業增速波動導致全社會用電量和GDP增速偏差

② 伴隨第三產業整體佔比的持續提升,2020-2024年第三產業“用電量增速高於GDP增速”的特點逐漸在全國數據中得到體現。

3. 以史爲鏡:用電量與GDP增速差能否保持?基於上述分析及結論,我們從以下兩個角度對未來用電量與GDP的增速差進行展望:

① 第三產業比重是否會繼續提升?

② 第三產業用電量與GDP增速差能否維持?及是否會繼續擴大?

第三產業已成爲帶動經濟增長的重要力量。第五次全國經濟普查結果顯示,我國第三產業經營主體大幅增加,總體規模擴大,發展質量提升,成爲帶動經濟增長、促進充分就業的重要力量。經國家統計局初步核算,2025Q1我國GDP爲318758億元,按不變價格計算,同比增長5.4%,從產業結構看,第一、二、三產業增加值佔GDP的比重分別爲3.7%、35.1%、61.2%,與上年同期相比,第三產業佔比上升0.5pct。根據南方能源觀察,隨着政策持續發力,2025年經濟基本面有望加快復蘇,帶動三產GDP佔比和用電比重雙提升,我國服務業比重進一步提升的大趨勢在很長一段時間內不會變。

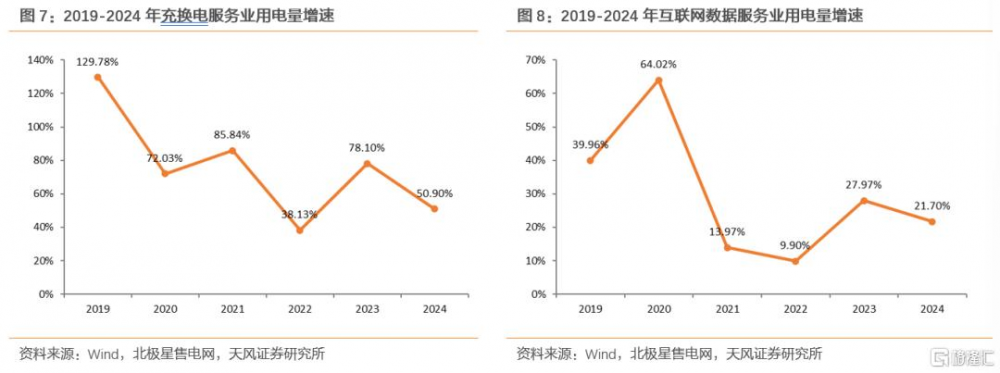

以充換電服務和互聯網數據服務爲代表的新興服務業發展迅猛,帶動相應三產用電需求高漲。根據南方能源觀察,我國以充換電服務和互聯網數據服務爲代表的新興服務業仍在快速發展,增量空間廣闊。充換電服務方面:2024年全國充換電服務業用電量811億千瓦時,同比增長50.9%,截至2024年底,我國新能源汽車車樁比爲2.45:1,與2025年實現2∶1的目標相比,相關配套仍存在較大缺口。互聯網數據服務方面:2024年信息傳輸/軟件和信息技術服務業用電量同比增長11.9%,在移動互聯網、大數據、雲計算等快速發展帶動下,互聯網和相關服務用電量同比增長21.7%,隨着數字經濟和人工智能蓬勃發展,數據資源存儲、模型訓練和數據計算等需求或將加速擴張。

4. 投資建議

伴隨第三產業整體佔比的持續提升,其自身的“用電量增速高於GDP增速”特性不斷在全國整體數據中得到顯現。未來,第三產業作爲帶動經濟增長的重要力量,其GDP佔比和用電比重有望持續提升,其用電增速也有望在以充換電服務和互聯網數據服務爲代表的新興服務業帶動下維持較高水平。我們認爲,國內用電量增速與GDP增速的偏差或將持續。標的方面,火電建議關注【華能國際】【華電國際】【浙能電力】【建投能源】等;水電建議關注【長江電力】【川投能源】等;綠電建議關注【龍源電力】(H股)、【新天綠色能源】等。

風險提示

宏觀經濟大幅下滑的風險:用電量與宏觀經濟息息相關,若宏觀經濟大幅下行,短期內全社會用電量增速恐會放緩。

政策推進不及預期或調整的風險:電力行業發展和政策走向具有較強的相關性,若未來容量電價、輔助服務等政策推進不及預期或者有所調整,將會對行業及公司情況產生一定影響。

電價下調的風險:電力是各公司主要銷售產品,若電價出現下行,在同樣的電力銷售情況下,營收會受到其不利影響。

燃料成本大幅上漲的風險:若煤炭等原材料供給出現較大收縮,則可能導致價格大幅上漲,運營商盈利能力可能出現較大幅度的下滑。

報告數據存在一定局限性:本報告主要從產業結構角度對GDP/用電量增速進行分析,數據及論證過程可能存在一定局限性,僅供參考。

文中報告節選自天風證券研究所已公开發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。分析師:郭麗麗 執業證書編號:S1110520030001 楊嘉政

標題:天風證券:從產業結構調整看用電量與GDP增速差

地址:https://www.iknowplus.com/post/215656.html