突發重磅收購,螞蟻出手!

4月25日,一則關於螞蟻集團旗下全資子公司斥巨資要約收購港股券商的消息引發市場轟動。

港股券商耀才證券金融(01428)公告稱,上海雲進信息技術有限公司(以下簡稱“上海雲進”)通過旗下子公司螞蟻財富,以每股3.28港元的價格向耀才證券發起要約收購,較股份於最後交易日的收市價每股2.79港元溢價約17.6%。

值得一提的是,該公司在停牌前4月23日當天停牌的上午就开始上漲,隨着盤中突然出現一筆超過1600萬港元的巨額买單並拉升股價後,公司很快於11:10分發布短暫停牌公告以待刊發有關內幕消息,股價當日收漲9.32%,收3.05港元,對比要約收購價,仍有7.54%的差價。

該公司已申請周一(28日)恢復交易,預計復牌後肯定會上演爆炒行情。

不過,市場更加關心的是,上海雲進此舉突然收購港股券商,可能意味着什么?

01 突發巨額要約收購

據耀才證券金融公布,公司主席葉茂林向要約人轉讓50.55%持股,涉及8.57億股,總代價28.14億元,相當於每股作價3.28元。完成後,要約人及其一致行動人士持有公司股本50.55%,須按例提出強制性全面要約,涉資最多52.85億元。

資料顯示,耀才證券是一家香港頭部本土券商,創立於1995年。2003年,中國香港取消最低傭金制度,耀才證券通過率先將傭金由0.25%調低至0.05%打響港股券商傭金战,被市場稱爲“平傭始祖”,而後該公司還推出多次开創性的服務業務不斷吸引客戶,發展成爲在港股券商越發激烈的優勝劣汰的競爭中脫穎而出的本地龍頭券商。

而作爲收購方的上海雲進信息技術有限公司,背景更是大有來頭,其是螞蟻集團旗下的全資子公司。上海雲進持有各種投資,包括其全資子公司螞蟻財富。

螞蟻財富正是螞蟻集團旗下的一站式理財服務平台,經營範圍包括金融信息服務,金融產品研究开發、設計、咨詢服務等。有超過150家資產管理機構在螞蟻財富的平台上爲數億用戶提供普惠金融服務。

目前耀才證券的業務範圍包括港股證券买賣、股票孖展融資服務、證券托管及代理人服務、期貨及期權买賣、槓杆式外匯买賣及現貨黃金及白銀买賣。2024年度未經審核稅後純利達4.76億元,同比上升約8%。客戶戶口總數已經接近58萬戶,客戶資產接近605億元。

簡單來看,耀才手上有證券交易、投顧咨詢、融資、資管、期貨交易、外匯交易等多張牌照,堪稱全業務牌照。

不過,據報道,耀才證券的業務規模在港股市場並不算大,截止2024年12月,耀才證券按香港券商經濟業務成交額算只排名在第30,月成交額約80億港幣,相當於1年960億港元,佔港股總成交0.3%。而頭部的券商包括多爲荷蘭銀行、摩根大通、摩根士丹利、瑞銀、巴克萊、高盛花旗等國際投行佔據,還有最近幾年發展增速持續強勁的互聯網券商富途證券等。

至於多數單純的港股本地券商已經在激烈的市場競爭中逐漸被淘汰(近三年已有超過90家香港本土券商停止營業)。相對來說,耀才證券已經是本土券商中還能維持較好經營局面的幸運兒。

目前耀才證券的總市值51.77億港元,動態市盈率8.74倍,估值顯示較低。即使是以3.28港元的估值算其市盈率約爲9.4倍,相比國內和港股的券商同行也要便宜得多。

所以此次上海雲進巨資溢價收購耀才證券股權,一定程度上也算是得了便宜。

耀才證券表示,由於公司希望加速未來增長,與买方合作爲公司提供重新調整其資金分配策略的機會,在提供短期股東回報與最大化長期股東價值之間取得平衡,更多的資金將重新投入業務,並透露日後會調整與末期股息金額。

上海雲進方面也表示,對中國內地及中國香港的經濟長遠發展充滿信心,並深信通過科技與財富管理的結合可帶來巨大的市場機遇。借助其產品及技術創新能力,耀才有望將其服務擴展至年齡層分布更廣泛的客戶,並提升現有客戶的體驗,從而推動業務進一步增長,同時加速數字化轉型。

此外,上海雲進還表示,擬維持耀才的上市地位。

很顯然,雙方方向是一致的,利用雙方優勢資源互補和賦能,進一步做大做強,實現“雙贏”。

所以市場對於此事情也是樂見其成,當然,除了同樣服務港股市場的同行外。

值得一提的是,此次售股只有大股東葉茂林轉讓了其50.55%持股,要約方也已向葉茂林支付2.81億港元即交易總額1成作爲按金。而其他董事包括許繹彬、余韌剛、司徒維新、凌國輝均未有向螞蟻出售股份。

後者或許也是看中了上海雲進入主後可能給公司帶來更大的增長機遇,因而惜售。

02 看中的是什么?

那么上海雲進突然收購港股本土券商,又是爲了什么?

筆者覺得,很可能是看上了耀才手上的全業務牌照資源,以及尚算可觀的客戶資源。

但更重要的,應該是看中了規模不斷擴大、交易持續活躍的港股市場,以及由此所帶來的高度確定且巨大的市場機遇。

近幾年來,港股市場在多方面都呈現出了巨大的發展勢能。

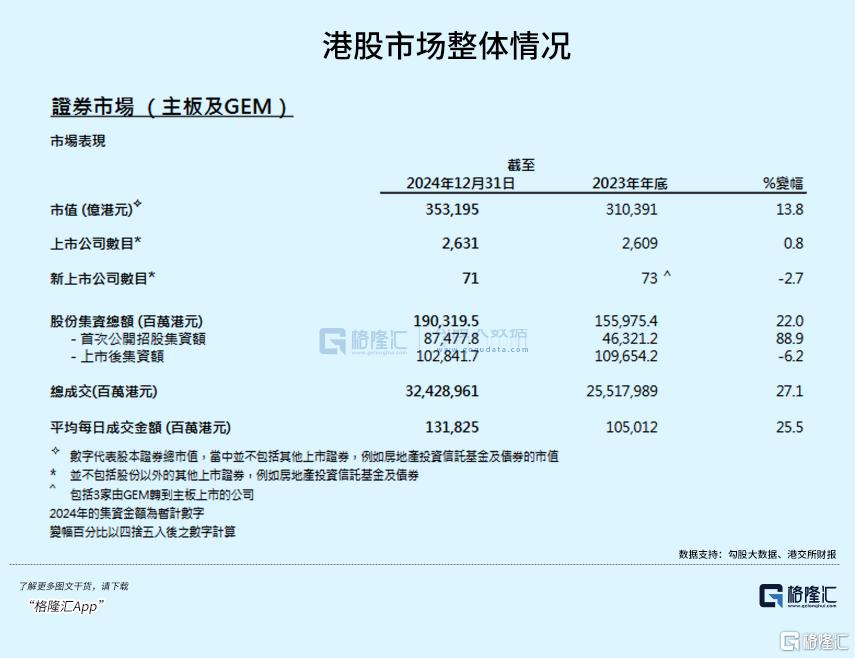

2024年度,港股市場總市值35.13萬億港元,同比增長13.8%,上市公司增加到了2631家,接近A股市場的一半;港股全年總成交32.43萬億港元,同比大幅增長27.1%,日均成交也1318.25億港元,同比增長25.5%,活躍度明顯提高。

更亮眼的數據是,截至2025年3月底,港股總市值超過40萬億元,同比上升32%。2025年首三個月的平均每日成交金額爲2427億元,較去年同期的994億元大幅上升144%;首三個月的總集資金額爲1071億元,較去年同期的305億元上升251%。

這些增速,堪稱可怕!雖然可能是階段性的數據,但也足夠反映港股市場的活躍度,已經相比以往顯著提升。

還有,據悉去年富途、老虎等互聯網券商帶動“港股通”开戶數突破500萬,年輕投資者佔比超40%,日均交易筆數增長300%。

2024年度,南下資金淨买入8078億港元,累計淨买入超3.6萬億港元,佔港股日均成交額的15%-20%。今年淨买入勢頭更猛,截至4月25日已達到6040億港元,接近去年75%。

IPO方面,2024年港股IPO募資額達870億港元,全球排名第四,2025年第一季度募資額同比增長268.5%,預計全年募資額或達1300億港元。

還有證券化衍生品交易,港交所的2024年1月至11月的交易規模超過3437億美元,以顯著優勢位居亞太市場之首。

還有,近幾年港交所在加大與國內市場互聯互通,以及推進國際化方面也不斷打开新局面,爲國內外投資者和機構加大參與港股市場提供了巨大便利和機會。

更值得一提的是,港股市場相較內地市場,非常集中地擁有全國最多、最優秀的互聯網創新科技、創新經濟領域方面的頭部核心企業。這些企業在近年來呈現了更加蓬勃的發展勢能,在股價增長上也反映出了巨大的增長潛力。

並且後續,還會有更多的中國優秀創新企業到香港上市,甚至最近兩年國內在A股上市的大量行業巨頭也紛紛登陸港股市場,這讓港股市場的未來發展更加具備了增長潛力。

此外,特朗普回歸以來,盡管全球市場再添不確定性,但香港市場作爲資金自由流動、與美元聯系綁定、市場制度相對完善,而且還有衆多正在展示蓬勃生長勢能的中國優秀企業,因而反而能得到國際資金的青睞(無論是看好中國的優秀企業還是出於撤出美股市場短期避險的需求)。近期我們也持續看到了國際大行不斷發研報看好中國資產的風向。

可以確定,港股市場作爲日漸壯大的中國資產獲得國際資本參與投資的關鍵橋頭堡,未來繼續享受到多方面紅利,繼續穩健增長是必然趨勢。

這樣的市場,無論是股票及衍生品、基金、債券、理財或其他的金融產品,所帶來的市場蛋糕必然是越來越巨大的。

所以回到上海雲進(螞蟻財富)的動作來看,我們就不難猜測爲什么要收購耀才證券的意圖了。

這也是它們在公告裏面明寫的將來要幹什么的。

可以預計,憑借雙方資源互補和賦能,結合體的競爭能力將增長一大截,能在服務港股市場的券商業務方面搶下更多份額是完全沒問題的。

至於爲什么選擇耀才證券而不是其他本地香港券商,具體原因我們無法得知,或許是後者相比其他本地同行,比較純粹或各方面相對合適一點吧。

但這不妨礙我們判定它的最終目的,肯定是看中了香港市場這一塊不斷變大變香的蛋糕。

而與上海雲進結合的耀才證券,接下來能走出怎樣的行情,我們一起期待。(全文完)

標題:突發重磅收購,螞蟻出手!

地址:https://www.iknowplus.com/post/215769.html